Global Machine Vision Camera Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.67 Billion

USD

3.16 Billion

2024

2032

USD

1.67 Billion

USD

3.16 Billion

2024

2032

| 2025 –2032 | |

| USD 1.67 Billion | |

| USD 3.16 Billion | |

| % | |

|

Сегментация мирового рынка камер машинного зрения по продукту (камеры со линейной разверткой, камеры со сканирующей областью и 3D-камеры), аппаратные стандарты (Camera Link HS, Camera Link, GigE Vision, CoaXPress, USB3 Vision и другие), тип пикселя (менее 1 МП, от 1 до 3 МП, от 3 до 5 МП, от 5 до 8 МП, от 8 до 12 МП и 12 МП), тип сенсора (технология приборов с зарядовой связью, комплементарная технология металл-оксид-полупроводник, технология модифицированного датчика с внутренним затвором и технология сенсора металл-оксид-полупроводник N-типа), тип процесса (датчик изображения 1D, датчик изображения 2D и датчик изображения 3D), тип спектра (инфракрасный спектр, рентгеновский спектр, спектр видимого света и другие), обнаружение (контурное обнаружение, обнаружение цвета, обнаружение текста/штрихкода и другие), тип объектива (обычный Объектив, телеобъектив и широкоугольный объектив), тип платформы (беспроводные камеры, интеллектуальные камеры/портативные, камеры на базе ПК и носимые камеры), области применения (навигация, осмотр, измерение, идентификация и другие) — тенденции отрасли и прогноз до 2032 года.

Размер рынка камер машинного зрения

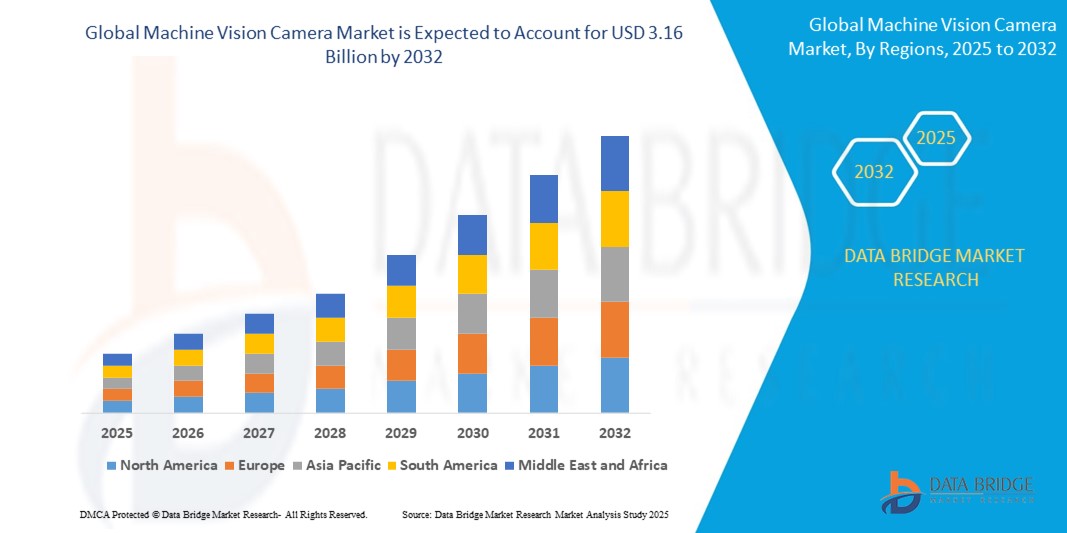

- Объем мирового рынка камер машинного зрения в 2024 году оценивался в 1,67 млрд долларов США , а к 2032 году , как ожидается, он достигнет 3,16 млрд долларов США при среднегодовом темпе роста 8,3% в прогнозируемый период.

- Рост рынка обусловлен растущим внедрением автоматизации и технологий «Промышленности 4.0» в производственных, автомобильных и логистических секторах, а также достижениями в области искусственного интеллекта и глубокого обучения для обработки изображений.

- Растущий спрос на высокоточный контроль качества, обнаружение дефектов и мониторинг в реальном времени в промышленных приложениях позиционирует камеры машинного зрения как важнейшие компоненты современных систем автоматизации.

Анализ рынка камер машинного зрения

- Камеры машинного зрения, обеспечивающие автоматизированный захват и анализ изображений, являются неотъемлемой частью промышленной автоматизации, контроля качества и интеллектуального производства, предлагая визуализацию с высоким разрешением, обработку в реальном времени и интеграцию с системами на базе искусственного интеллекта.

- Растущий спрос на камеры машинного зрения обусловлен быстрым развитием промышленной автоматизации, растущей потребностью в контроле качества на производстве и достижениями в технологиях датчиков, таких как КМОП и 3D-визуализация.

- Северная Америка доминировала на рынке камер машинного зрения с наибольшей долей выручки в 38,5% в 2024 году, что было обусловлено ранним внедрением технологий автоматизации, устойчивым производственным сектором и присутствием ключевых игроков, при этом США лидируют по внедрению в автомобильной и электронной промышленности.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, чему будут способствовать быстрая индустриализация, увеличение инвестиций в интеллектуальное производство и рост спроса в таких странах, как Китай и Япония.

- Сегмент камер зонального сканирования занял наибольшую долю рынка в 45,2% в 2024 году благодаря своей универсальности и широкому применению в приложениях для проверки, контроля качества и идентификации в таких отраслях, как производство, автомобилестроение и электроника.

Область применения отчета и сегментация рынка камер машинного зрения

|

Атрибуты |

Ключевые аспекты рынка камер машинного зрения |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка камер машинного зрения

«Растущая интеграция ИИ и аналитики больших данных»

- На мировом рынке камер машинного зрения наблюдается значительная тенденция к интеграции искусственного интеллекта (ИИ) Индустрии 4.0 и аналитики больших данных.

- Эти технологии обеспечивают расширенную обработку и анализ изображений, обеспечивая более глубокое понимание производственных процессов, контроля качества и эффективности автоматизации.

- Решения для машинного зрения на базе искусственного интеллекта облегчают заблаговременное обнаружение дефектов, выявляя потенциальные проблемы на производственных линиях до того, как они приведут к дорогостоящему простою или отзыву продукции.

- Например, компании разрабатывают платформы на базе искусственного интеллекта, которые анализируют визуальные данные для оптимизации управления роботами, повышения качества контроля и улучшения распознавания образов для таких приложений, как производство полупроводников и сборка автомобилей.

- Эта тенденция повышает ценность камер машинного зрения, делая их более привлекательными для таких отраслей, как электроника, автомобилестроение и фармацевтика.

- Алгоритмы ИИ могут обрабатывать огромные наборы данных с камер, с высокой точностью выявляя такие закономерности, как дефекты поверхности, неточности размеров, а также ошибки текста или штрихкода.

Динамика рынка камер машинного зрения

Водитель

«Растущий спрос на решения для автоматизации и Индустрии 4.0»

- Растущий спрос на автоматизированные системы контроля, роботизированное управление и интеллектуальные производственные системы является основным драйвером развития мирового рынка камер машинного зрения.

- Камеры машинного зрения повышают эффективность производства, обеспечивая такие функции, как контроль качества в реальном времени, точные измерения и автоматическую идентификацию объектов.

- Отраслевые стандарты и инициативы, особенно в таких регионах, как Европа и Азиатско-Тихоокеанский регион, способствуют внедрению систем машинного зрения для поддержки Индустрии 4.0 и структур интеллектуальных заводов.

- Распространение Интернета вещей и развитие стандартов высокоскоростной связи, таких как 5G, обеспечивают более быструю передачу данных и меньшую задержку, поддерживая сложные приложения машинного зрения.

- Производители все чаще интегрируют камеры машинного зрения, установленные на заводе, в качестве стандартных или дополнительных функций для удовлетворения отраслевых требований к точности и автоматизации.

Сдержанность/Вызов

«Высокая стоимость внедрения и проблемы безопасности данных»

- Значительные первоначальные инвестиции, необходимые для аппаратного и программного обеспечения, а также для интеграции систем камер машинного зрения, могут стать серьезным препятствием для внедрения, особенно для малых и средних предприятий на развивающихся рынках.

- Интеграция камер машинного зрения в существующие производственные линии может быть сложной и дорогостоящей, требующей специальных знаний и модернизации инфраструктуры.

- Проблемы безопасности и конфиденциальности данных представляют собой серьезную проблему, поскольку камеры машинного зрения собирают и передают большие объемы конфиденциальных производственных и эксплуатационных данных, что повышает риск кибератак и утечек данных.

- Разрозненность нормативно-правовой базы в разных странах в отношении сбора, хранения и использования данных усложняет соблюдение требований для мировых производителей и поставщиков услуг.

- Эти факторы могут отпугнуть потенциальных пользователей и ограничить расширение рынка, особенно в регионах с высокой чувствительностью к затратам или строгими правилами конфиденциальности данных.

Рынок камер машинного зрения

Рынок сегментирован по типу продукта, стандартам оборудования, типу пикселя, типу сенсора, типу процесса, типу спектра, обнаружению, типу объектива, типу платформы и приложениям.

- По продукту

В зависимости от типа продукта мировой рынок камер машинного зрения сегментируется на камеры с линейным сканированием, камеры с зональным сканированием и 3D- камеры. Сегмент камер с зональным сканированием обеспечил наибольшую долю рынка в 45,2% в 2024 году благодаря своей универсальности и широкому применению в системах контроля качества, инспекции и идентификации в таких отраслях, как обрабатывающая промышленность, автомобилестроение и электроника. Способность камер получать двумерные изображения за один цикл экспозиции делает их идеальными для широкого спектра применений.

Ожидается, что сегмент 3D-камер продемонстрирует самые высокие темпы роста — 12,5% — в период с 2025 по 2032 год, что обусловлено растущим спросом на точные 3D-измерения и распознавание объектов в таких отраслях, как автомобилестроение, аэрокосмическая промышленность и робототехника. Ключевыми факторами роста являются достижения в области технологий измерения глубины и растущее внедрение систем 3D-зрения для сложных приложений.

- По аппаратным стандартам

На основе аппаратных стандартов мировой рынок камер машинного зрения сегментируется на Camera Link HS, Camera Link, GigE Vision, CoaXPress, USB3 Vision и другие. Сегмент GigE Vision доминировал на рынке с долей выручки 38,7% в 2024 году. Это объясняется высокой скоростью передачи данных, экономической эффективностью и совместимостью с Ethernet-системами, что делает его предпочтительным выбором для промышленной автоматизации и интеллектуальных производственных приложений.

Ожидается, что сегмент устройств машинного зрения USB3 будет демонстрировать самые высокие темпы роста — 14,2% в период с 2025 по 2032 год, что обусловлено функциональностью plug-and-play, высокой пропускной способностью и растущим внедрением в приложениях, требующих быстрой и надежной передачи данных изображений, таких как контроль качества и робототехника.

- По типу пикселя

В зависимости от типа пикселя мировой рынок камер машинного зрения сегментируется на следующие категории: менее 1 МП, от 1 до 3 МП, от 3 до 5 МП, от 5 до 8 МП, от 8 до 12 МП и от 12 МП и выше. Сегмент камер с разрешением от 5 до 8 МП обеспечил наибольшую долю рынка в 32,4% в 2024 году благодаря сочетанию высокого разрешения и экономической эффективности, что делает его подходящим для широкого спектра применений, включая контроль и идентификацию в производстве и электронике.

Прогнозируется, что сегмент 12 МП и выше будет расти самыми быстрыми темпами на уровне 15,1% в период с 2025 по 2032 год, что обусловлено потребностью в сверхвысоком разрешении изображений в таких современных приложениях, как контроль полупроводников, медицинская диагностика и автономные транспортные средства, где точность и детализация имеют решающее значение.

- По типу датчика

В зависимости от типа сенсора мировой рынок камер машинного зрения сегментируется на следующие технологии: ПЗС (приборы с зарядовой связью), КМОП (комплементарная структура металл-оксид-полупроводник), МВЗ (модифицированный внутренний затвор) и МОП-технология n-типа (NMOS). Сегмент комплементарной структуры металл-оксид-полупроводник доминировал с долей рынка в 60,8% в 2024 году благодаря более низкому энергопотреблению, более высокой скорости считывания и экономической эффективности по сравнению с сенсорами на приборах с зарядовой связью, что делает его идеальным для крупносерийного промышленного применения.

Ожидается, что сегмент сенсорных технологий MIG продемонстрирует самые высокие темпы роста на уровне 13,8% в период с 2025 по 2032 год, что обусловлено его повышенной чувствительностью и способностью получать высококачественные изображения в условиях низкой освещенности, особенно в приложениях гиперспектральной визуализации для производства и наблюдения.

- По типу процесса

В зависимости от типа процесса мировой рынок камер машинного зрения сегментируется на 1D-датчики изображения, 2D-датчики изображения и 3D-датчики изображения. Сегмент 2D-датчиков изображения обеспечил наибольшую долю рынка в 55,3% в 2024 году благодаря широкому применению в таких приложениях, как считывание штрихкодов, ориентация этикеток и обнаружение дефектов поверхности, особенно в производстве и логистике.

Ожидается, что сегмент 3D-датчиков изображений будет расти самыми быстрыми темпами на уровне 14,7% в период с 2025 по 2032 год, чему будет способствовать растущее внедрение 3D-систем машинного зрения в робототехнике, автомобилестроении и аэрокосмической промышленности для задач, требующих восприятия глубины и точных измерений.

- По типу спектра

В зависимости от типа спектра мировой рынок камер машинного зрения сегментируется на инфракрасный, рентгеновский, видимый и другие. На сегмент видимого спектра в 2024 году пришлась наибольшая доля выручки рынка — 48,6% — благодаря его широкому применению в стандартных задачах контроля качества, инспекции и идентификации в таких отраслях, как электроника и автомобилестроение.

Ожидается, что сегмент инфракрасного спектра продемонстрирует самые высокие темпы роста на уровне 13,4% в период с 2025 по 2032 год, что будет обусловлено достижениями в области датчиков коротковолнового инфракрасного диапазона (SWIR) и растущим спросом на визуализацию в условиях низкой освещенности и идентификацию материалов в таких отраслях, как сельское хозяйство, горнодобывающая промышленность и видеонаблюдение.

- По обнаружению

По принципу обнаружения мировой рынок камер машинного зрения сегментируется на сегменты обнаружения контуров, обнаружения цвета, обнаружения текста/штрихкода и другие. Сегмент обнаружения текста/штрихкода обеспечил наибольшую долю рынка в 40,1% в 2024 году, что обусловлено его важнейшей ролью в логистике, розничной торговле и производстве для идентификации, сортировки продукции и управления запасами.

Прогнозируется, что сегмент контурного обнаружения будет расти самыми быстрыми темпами на уровне 12,9% в период с 2025 по 2032 год, что обусловлено его растущим использованием в прецизионных приложениях, таких как автомобилестроение и аэрокосмическая промышленность, где точное обнаружение формы и кромок имеет решающее значение для обеспечения качества и проверки сборки.

- По типу объектива

В зависимости от типа объектива мировой рынок камер машинного зрения сегментируется на камеры с обычными объективами, телеобъективами и широкоугольными объективами. Сегмент широкоугольных объективов доминировал с долей рынка 39,4% в 2024 году благодаря широкому полю обзора и высокому разрешению, что делает его идеальным для таких применений, как мобильное картографирование, инспекции с использованием беспилотных летательных аппаратов и современные системы помощи водителю (ADAS).

Ожидается, что сегмент телеобъективов продемонстрирует самые высокие темпы роста в 13,6% в период с 2025 по 2032 год, что будет обусловлено его использованием в приложениях, требующих высокого увеличения и детальной визуализации, таких как проверка полупроводников и дальнее наблюдение.

- По типу платформы

В зависимости от типа платформы мировой рынок камер машинного зрения сегментируется на беспроводные камеры, смарт-камеры/портативные камеры, камеры на базе ПК и носимые камеры. Сегмент камер на базе ПК обеспечил наибольшую долю рынка в 52,0% в 2024 году благодаря своей высокой вычислительной мощности, масштабируемости и способности обрабатывать сложные алгоритмы для сложных производственных приложений.

Ожидается, что сегмент смарт-камер/портативных устройств будет расти самыми быстрыми темпами на уровне 15,3% в период с 2025 по 2032 год, что обусловлено их компактными размерами, простотой интеграции и растущим спросом на контроль качества на малых и средних предприятиях, особенно в отраслях, внедряющих решения для интеллектуального производства.

- По заявкам

В зависимости от сферы применения мировой рынок камер машинного зрения сегментируется на следующие категории: системы навигации, инспекции, измерения, идентификации и другие. Сегмент инспекции доминировал с долей рынка в 42,3% в 2024 году, что обусловлено его важнейшей ролью в обеспечении качества продукции и соответствия требованиям в таких отраслях, как обрабатывающая промышленность, автомобилестроение, электроника и фармацевтика.

Ожидается, что сегмент идентификации продемонстрирует самые высокие темпы роста в 14,0% в период с 2025 по 2032 год, что будет обусловлено растущим использованием камер машинного зрения для считывания штрихкодов, распознавания образов и предиктивного обслуживания в логистике, розничной торговле и инициативах по созданию умных фабрик.

Региональный анализ рынка камер машинного зрения

- Северная Америка доминирует на рынке камер машинного зрения с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено ранним внедрением технологий автоматизации, устойчивым производственным сектором и присутствием ключевых игроков, при этом США лидируют по внедрению в автомобильной и электронной промышленности.

- Потребители и отрасли отдают приоритет камерам машинного зрения для точного контроля, обнаружения дефектов и автоматизации процессов, особенно в интеллектуальном производстве и в приложениях «Индустрии 4.0». Необходимость повышения производительности и снижения эксплуатационных расходов способствует их внедрению в различных секторах.

- • Росту способствуют достижения в технологиях камер, таких как КМОП-датчики, 3D-визуализация и интеграция искусственного интеллекта, а также растущий спрос как на OEM-производителях, так и на рынке послепродажного обслуживания для промышленного и непромышленного использования.

Обзор рынка камер машинного зрения в США

США доминируют на североамериканском рынке камер машинного зрения с самой высокой долей выручки в 76,4% в 2024 году, что обусловлено высоким спросом в автомобильной, полупроводниковой и медицинской отраслях. Рост инвестиций в автоматизацию и контроль качества в сочетании с пониманием потребителями преимуществ машинного зрения для точности и эффективности способствуют росту рынка. Тенденция к созданию «умных» фабрик и благоприятная нормативная база для передового производства дополнительно ускоряют внедрение.

Обзор европейского рынка камер машинного зрения

Ожидается, что европейский рынок камер машинного зрения продемонстрирует значительный рост, чему будет способствовать акцент на прецизионное машиностроение и автоматизацию в производстве. В таких странах, как Германия, Франция и Великобритания, наблюдается активный рост благодаря растущему спросу на услуги по контролю качества и инспекции в автомобильной и электронной промышленности. Особое внимание к безопасности и экологической устойчивости в нормативно-правовом регулировании в сочетании с достижениями в области технологий 3D- и SWIR-камер способствует расширению рынка.

Обзор рынка камер машинного зрения в Великобритании

Ожидается, что рынок камер машинного зрения в Великобритании будет переживать бурный рост, обусловленный спросом на автоматизацию в производстве и логистике. Потребители и отрасли ищут камеры, которые повышают контроль качества и эффективность работы, а также соответствуют строгим нормам безопасности. Рост числа инициатив в области интеллектуального производства и их растущее применение в автомобильной и фармацевтической промышленности способствуют устойчивому росту рынка.

Обзор рынка камер машинного зрения в Германии

Ожидается, что Германия станет свидетелем самых высоких темпов роста европейского рынка камер машинного зрения, чему будут способствовать развитые автомобильная и производственная отрасли. Высокий потребительский спрос на высокоточные решения для контроля и энергоэффективной автоматизации стимулирует их внедрение. Интеграция передовых технологий, таких как искусственный интеллект и КМОП-камеры высокого разрешения, в премиальные производственные процессы, а также высокий спрос на вторичном рынке, способствуют устойчивому росту рынка.

Обзор рынка камер машинного зрения в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста, занимая доминирующую долю рынка в 43,1% в 2023 году, что обусловлено быстрой индустриализацией и внедрением автоматизации в таких странах, как Китай, Япония и Южная Корея. Рост инвестиций в электронную, автомобильную и полупроводниковую промышленность, а также такие государственные инициативы, как программа «Сделано в Китае 2025», стимулируют спрос на камеры машинного зрения. Повышение внимания к контролю качества и интеллектуальному производству дополнительно ускоряет рост.

Обзор рынка камер машинного зрения в Японии

Ожидается, что рынок камер машинного зрения в Японии будет демонстрировать быстрый рост, обусловленный лидерством страны в области точного машиностроения и автомобилестроения. Высокий спрос потребителей на высококачественные камеры с интегрированным искусственным интеллектом, повышающие уровень автоматизации и контроля качества, способствует расширению рынка. Присутствие крупных производителей и растущая интеграция систем машинного зрения в OEM-производство и на вторичном рынке способствуют устойчивому росту.

Обзор рынка камер машинного зрения в Китае

Китай занимает наибольшую долю на рынке камер машинного зрения в Азиатско-Тихоокеанском регионе благодаря своей обширной производственной базе и быстрому внедрению технологий автоматизации. Сосредоточение страны на электронной, автомобильной и полупроводниковой промышленности в сочетании с государственной поддержкой Индустрии 4.0 стимулирует спрос на современные камеры машинного зрения. Конкурентоспособные цены и мощный внутренний производственный потенциал дополнительно повышают доступность рынка и способствуют его росту.

Доля рынка камер машинного зрения

Лидерами отрасли камер машинного зрения являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Basler AG (Германия)

- Корпорация Cognex (США)

- KEYENCE CORPORATION (Япония)

- NATIONAL INSTRUMENTS CORP (США)

- Корпорация OMRON (Япония)

- Teledyne Digital Imaging Inc.(США)

- Sony Corporation (Япония)

- SICK AG (Германия)

- Hitachi Kokusai Electric America, Ltd. (США)

- Allied Vision Technologies GmbH (Германия)

- Хермари (Канада)

- ISRA VISION AG (Германия)

- Omron Microscan Systems, Inc. (США)

- Toshiba Teli Corporation (Япония)

- Datalogic SpA (Италия)

Каковы последние тенденции на мировом рынке камер машинного зрения?

- В апреле 2024 года компания OMNIVISION представила КМОП-сенсоры изображения с затвором OV9281 и OV9282, разработанные для систем машинного зрения, таких как робототехника с визуальным управлением, высокоскоростной контроль, сканирование штрихкодов в логистике и интеллектуальные транспортные системы. Эти высокоскоростные сенсоры с глобальным затвором обеспечивают разрешение 1 мегапиксель (1280 x 800) и лучшую в своем классе квантовую эффективность в ближнем инфракрасном (NIR) диапазоне, гарантируя низкую задержку и превосходную производительность в условиях низкой освещенности. OV9281 снимает изображения со скоростью 120 кадров в секунду (кадр/с), а OV9282 обеспечивает более широкий угол главного луча (CRA) 27 градусов, укрепляя лидерство OMNIVISION в области промышленной автоматизации.

- В феврале 2024 года компания Teledyne Imaging объявила о приобретении Adimec Holding BV, голландского разработчика высокопроизводительных промышленных и научных камер. Этот стратегический шаг расширяет портфель решений Teledyne для машинного зрения, укрепляя её позиции на рынке EMEA. Приобретение соответствует фокусу Teledyne на здравоохранении, глобальной обороне и инспекции полупроводников, интегрируя опыт Adimec в области прецизионной визуализации.

- В августе 2023 года корпорация Cognex объявила о приобретении корпорации Moritex за 40 миллиардов иен (около 275 миллионов долларов США). Этот стратегический шаг расширяет ассортимент оптических компонентов Cognex, укрепляя её позиции на быстрорастущем рынке систем машинного зрения Японии. Moritex, мировой лидер в области оптических компонентов, имеет 50-летний опыт поставок высокоточных решений для производителей промышленного оборудования. Это приобретение расширяет возможности Cognex по предоставлению интегрированных решений для машинного зрения, объединяя опыт Moritex в области оптики с передовыми технологиями визуализации Cognex.

- В июле 2023 года компания Basler AG укрепила своё присутствие на китайском рынке систем машинного зрения, заключив партнёрство с Beijing Sanbao Xingye (MVLZ) Image Tech. Co., Ltd. Это сотрудничество расширяет дистрибьюторскую сеть Basler, обеспечивая большую доступность её промышленных и производственных решений для камер. Партнёрство позволяет интегрировать опыт MVLZ в области компонентов обработки изображений, оптимизировать эффективность цепочки поставок и улучшить поддержку клиентов. Расширяя своё присутствие в стратегическом регионе роста Азии, Basler стремится предлагать передовые технологии машинного зрения, адаптированные к потребностям местной отрасли.

- В мае 2023 года компания Zivid представила серию цветных 3D-камер Zivid Two+, предназначенных для роботизированных автоматизированных приложений, таких как депаллетизация, сборка контейнеров и сборка. Эти камеры оснащены технологией высокоскоростной структурированной подсветки, обеспечивающей исключительную точность глубины резкости и яркие цветные изображения. Серия Zivid Two+ R расширяет возможности машинного зрения, обеспечивая точное распознавание объектов даже в сложных условиях. Благодаря оптимизированному полю зрения эта серия отвечает различным требованиям промышленной автоматизации, укрепляя лидерство Zivid в области технологий 3D-визуализации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА КАМЕР МАШИННОГО ЗРЕНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК КАМЕР МАШИННОГО ЗРЕНИЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК КАМЕР МАШИННОГО ЗРЕНИЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ

5.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

5.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ КОНКУРЕНТОВ

5.4 АНАЛИЗ ТЕХНОЛОГИЙ

5.4.1 КЛЮЧЕВЫЕ ТЕХНОЛОГИИ

5.4.2 ДОПОЛНИТЕЛЬНЫЕ ТЕХНОЛОГИИ

5.4.3 СМЕЖНЫЕ ТЕХНОЛОГИИ

РИСУНОК 1 МАТРИЦА ТЕХНОЛОГИЙ

Предлагаемый продукт/услуга компании

5.5 АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ КОМПАНИИ

5.5.1 СТРАТЕГИЧЕСКОЕ РАЗВИТИЕ

5.5.2 ПРОЦЕСС ВНЕДРЕНИЯ ТЕХНОЛОГИИ

5.5.2.1.ПРОБЛЕМЫ

5.5.2.2. ВНУТРЕННЯЯ РЕАЛИЗАЦИЯ/ВНЕДРЕНИЕ (СТОРОННЕЙ КОМПАНИЕЙ)

5.5.3 РАСХОДЫ КОМПАНИИ НА ТЕХНОЛОГИИ

5.5.4 КЛИЕНТСКАЯ БАЗА

5.5.5 ПОЗИЦИОНИРОВАНИЕ СЕРВИСА

5.5.6 ОТЗЫВЫ/РЕЙТИНГ КЛИЕНТОВ (B2B ИЛИ B2C)

5.5.7 ОБЛАСТЬ ПРИМЕНЕНИЯ

5.5.8 МАТРИЦА СЕРВИСНОЙ ПЛАТФОРМЫ

РИСУНОК 2 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

Параметры компании А

Доля рынка

Рост (%)

Целевая аудитория

Структура цен

Рыночные стратегии

Отзывы клиентов

Позиционирование услуг

Отзывы/рейтинг клиентов

Стратегическое развитие

Приобретения и их стоимость (млн. долл. США)

Охват приложений

РИСУНОК 3 МАТРИЦА ПЛАТФОРМЫ ОБСЛУЖИВАНИЯ КОМПАНИИ

5.6 ПОДРОБНОСТИ ФИНАНСИРОВАНИЯ — ДАННЫЕ ИНВЕСТОРА, ПРИЧИНА ИНВЕСТИЦИЙ ОТ ИНВЕСТОРА

5.7 ИСПОЛЬЗОВАННЫЕ СЛУЧАИ И ИХ АНАЛИЗ

РИСУНОК 4 АНАЛИЗ ИСПОЛЬЗОВАННЫХ ВАРИАНТОВ

Предлагаемый продукт/услуга компании

6 МИРОВОЙ РЫНОК КАМЕР МАШИННОГО ЗРЕНИЯ, ПО ТИПУ

6.1 ОБЗОР

6.2 СКАНИРОВАНИЕ ОБЛАСТИ

6.2.1 ТИП ПИКСЕЛЯ

6.2.1.1. МЕНЕЕ 1 МП

6.2.1.2. 1–3 МП

6.2.1.3. 3–5 МП

6.2.1.4. 5–10 МП

6.2.1.5. БОЛЕЕ 10 МП

6.2.1.6. ДРУГИЕ

6.3 СТРОЕЧНОЕ СКАНИРОВАНИЕ

6.3.1 ТИП ПИКСЕЛЯ

6.3.1.1. МЕНЕЕ 1 МП

6.3.1.2. 1–3 МП

6.3.1.3. 3–5 МП

6.3.1.4.5–8 МП

6.3.1.5. 8–12 МП

6.3.1.6.12 МП

6.3.1.7. ДРУГИЕ

6.4 КОРОТКОВОЛНОВОЕ ИНФРАКРАСНОЕ ИЗЛУЧЕНИЕ

6.4.1 ТИП ПИКСЕЛЯ

6.4.1.1. МЕНЕЕ 1 МП

6.4.1.2. 1–3 МП

6.4.1.3. 3–5 МП

6.4.1.4.5–8 МП

6.4.1.5. 8–12 МП

6.4.1.6.12 МП

6.4.1.7. ДРУГИЕ

6.5 ВРЕМЯ ПОЛЕТА

6.5.1 ТИП ПИКСЕЛЯ

6.5.1.1. МЕНЕЕ 1 МП

6.5.1.2. 1–3 МП

6.5.1.3. 3–5 МП

6.5.1.4.5–8 МП

6.5.1.5.8 ДО 12 МП

6.5.1.6.12 МП

6.5.1.7. ДРУГИЕ

7 МИРОВОЙ РЫНОК КАМЕР МАШИННОГО ЗРЕНИЯ ПО ТИПУ ПРОДУКЦИИ

7.1 ОБЗОР

7.2 НА ОСНОВЕ ПК

7.3 УМНЫЕ КАМЕРЫ

7.4 ДРУГИЕ

8 МИРОВОЙ РЫНОК КАМЕР МАШИННОГО ЗРЕНИЯ, ПО ТИПУ ПРОЦЕССА

8.1 ОБЗОР

8.2 1D

8.3 2D

8.4 3D

9 МИРОВОЙ РЫНОК КАМЕР МАШИННОГО ЗРЕНИЯ, ПО КОМПОНЕНТАМ

9.1 ОБЗОР

9.2 КАМЕРЫ

9.3 ДАТЧИКИ

9.4 ПРОЦЕССОРЫ

10 МИРОВОЙ РЫНОК КАМЕР МАШИННОГО ЗРЕНИЯ ПО ТИПУ ОБЪЕКТИВА

10.1 ОБЗОР

10.2 ТЕЛЕЦЕНТРИЧЕСКИЕ ОБЪЕКТИВЫ

10.3 МАКРООБЪЕКТИВЫ

10.4 ОБЪЕКТИВЫ С ФИКСИРОВАННЫМ ФОКУСНЫМ РАССТОЯНИЕМ

10.5 ОБЪЕКТИВЫ БОЛЬШОГО ФОРМАТА И СТРОЧНОЙ СКАНИРОВАНИЯ

10.6 ДРУГИЕ

11 МИРОВОЙ РЫНОК КАМЕР МАШИННОГО ЗРЕНИЯ ПО ОБНАРУЖЕНИЮ

11.1 ОБЗОР

11.2 РАСПОЗНАВАНИЕ ШТРИХКОДА/СИМВОЛОВ

11.3 ТОЧЕЧНОЕ ОБНАРУЖЕНИЕ

11.4 ОБНАРУЖЕНИЕ ЦВЕТА

11.5 ДРУГИЕ

12 МИРОВОЙ РЫНОК КАМЕР МАШИННОГО ЗРЕНИЯ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

12.1 ОБЗОР

12.2 ИЗМЕРЕНИЕ

12.3 ИДЕНТИФИКАЦИЯ

12.4 ПОЗИЦИОНИРОВАНИЕ

12.5 РУКОВОДСТВО

12.6 ДРУГИЕ

13 МИРОВОЙ РЫНОК КАМЕР МАШИННОГО ЗРЕНИЯ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

14 ОБЗОР

14.1 ОБЗОР

14.2 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

14.2.1 ТИП

14.2.1.1. СКАНИРОВАНИЕ ОБЛАСТИ

14.2.1.1.1. ТИП ПИКСЕЛЯ

14.2.1.1.1.1 МЕНЕЕ 1 МП

14.2.1.1.1.2 1–3 МП

14.2.1.1.1.3 3–5 МП

14.2.1.1.1.4 5–10 МП

14.2.1.1.1.5 БОЛЕЕ 10 МП

14.2.1.2. СТРОЧНОЕ СКАНИРОВАНИЕ

14.2.1.2.1. ТИП ПИКСЕЛЯ

14.2.1.2.1.1 МЕНЕЕ 1 МП

14.2.1.2.1.2 1–3 МП

14.2.1.2.1.3 3–5 МП

14.2.1.2.1.4 5–8 МП

14.2.1.2.1.5 8–12 МП

14.2.1.2.1.6 12 МП

14.2.1.3. КОРОТКОВОЛНОВОЕ ИНФРАКРАСНОЕ ИЗЛУЧЕНИЕ

14.2.1.3.1. ТИП ПИКСЕЛЯ

14.2.1.3.1.1 МЕНЕЕ 1 МП

14.2.1.3.1.2 1–3 МП

14.2.1.3.1.3 3–5 МП

14.2.1.3.1.4 5–8 МП

14.2.1.3.1.5 8–12 МП

14.2.1.3.1.6 12 МП

14.2.1.4. ВРЕМЯ ПРОЛЕТА

14.2.1.4.1. ТИП ПИКСЕЛЯ

14.2.1.4.1.1 МЕНЕЕ 1 МП

14.2.1.4.1.2 1–3 МП

14.2.1.4.1.3 3–5 МП

14.2.1.4.1.4 5–8 МП

14.2.1.4.1.5 8–12 МП

14.2.1.4.1.6 12 МП

14.3 ПРИЛОЖЕНИЕ ДЛЯ ПОТРЕБИТЕЛЕЙ

14.3.1 ТИП

14.3.1.1. СКАНИРОВАНИЕ ОБЛАСТИ

14.3.1.1.1. ТИП ПИКСЕЛЯ

14.3.1.1.1.1 МЕНЕЕ 1 МП

14.3.1.1.1.2 1–3 МП

14.3.1.1.1.3 3–5 МП

14.3.1.1.1.4 5–10 МП

14.3.1.1.1.5 БОЛЕЕ 10 МП

14.3.1.2. СТРОЧНОЕ СКАНИРОВАНИЕ

14.3.1.2.1. ТИП ПИКСЕЛЯ

14.3.1.2.1.1 МЕНЕЕ 1 МП

14.3.1.2.1.2 1–3 МП

14.3.1.2.1.3 3–5 МП

14.3.1.2.1.4 5–8 МП

14.3.1.2.1.5 8–12 МП

14.3.1.2.1.6 12 МП

14.3.1.3. КОРОТКОВОЛНОВОЕ ИНФРАКРАСНОЕ ИЗЛУЧЕНИЕ

14.3.1.3.1. ТИП ПИКСЕЛЯ

14.3.1.3.1.1 МЕНЕЕ 1 МП

14.3.1.3.1.2 1–3 МП

14.3.1.3.1.3 3–5 МП

14.3.1.3.1.4 5–8 МП

14.3.1.3.1.5 8–12 МП

14.3.1.3.1.6 12 МП

14.3.1.4. ВРЕМЯ ПРОЛЕТА

14.3.1.4.1. ТИП ПИКСЕЛЯ

14.3.1.4.1.1 МЕНЕЕ 1 МП

14.3.1.4.1.2 1–3 МП

14.3.1.4.1.3 3–5 МП

14.3.1.4.1.4 5–8 МП

14.3.1.4.1.5 8–12 МП

14.3.1.4.1.6 12 МП

14.4 ЭЛЕКТРОНИКА И ПОЛУПРОВОДНИКИ

14.4.1 ТИП

14.4.1.1. СКАНИРОВАНИЕ ОБЛАСТИ

14.4.1.1.1. ТИП ПИКСЕЛЯ

14.4.1.1.1.1 МЕНЕЕ 1 МП

14.4.1.1.1.2 1–3 МП

14.4.1.1.1.3 3–5 МП

14.4.1.1.1.4 5–10 МП

14.4.1.1.1.5 БОЛЕЕ 10 МП

14.4.1.2. СТРОЧНОЕ СКАНИРОВАНИЕ

14.4.1.2.1. ТИП ПИКСЕЛЯ

14.4.1.2.1.1 МЕНЕЕ 1 МП

14.4.1.2.1.2 1–3 МП

14.4.1.2.1.3 3–5 МП

14.4.1.2.1.4 5–8 МП

14.4.1.2.1.5 8–12 МП

14.4.1.2.1.6 12 МП

14.4.1.3. КОРОТКОВОЛНОВОЕ ИНФРАКРАСНОЕ ИЗЛУЧЕНИЕ

14.4.1.3.1. ТИП ПИКСЕЛЯ

14.4.1.3.1.1 МЕНЕЕ 1 МП

14.4.1.3.1.2 1–3 МП

14.4.1.3.1.3 3–5 МП

14.4.1.3.1.4 5–8 МП

14.4.1.3.1.5 8–12 МП

14.4.1.3.1.6 12 МП

14.4.1.4. ВРЕМЯ ПРОЛЕТА

14.4.1.4.1. ТИП ПИКСЕЛЯ

14.4.1.4.1.1 МЕНЕЕ 1 МП

14.4.1.4.1.2 1–3 МП

14.4.1.4.1.3 3–5 МП

14.4.1.4.1.4 5–8 МП

14.4.1.4.1.5 8–12 МП

14.4.1.4.1.6 12 МП

14.5 СТЕКЛО

14.5.1 ТИП

14.5.1.1. СКАНИРОВАНИЕ ОБЛАСТИ

14.5.1.1.1. ТИП ПИКСЕЛЯ

14.5.1.1.1.1 МЕНЕЕ 1 МП

14.5.1.1.1.2 1–3 МП

14.5.1.1.1.3 3–5 МП

14.5.1.1.1.4 5–10 МП

14.5.1.1.1.5 БОЛЕЕ 10 МП

14.5.1.2. СТРОЧНОЕ СКАНИРОВАНИЕ

14.5.1.2.1. ТИП ПИКСЕЛЯ

14.5.1.2.1.1 МЕНЕЕ 1 МП

14.5.1.2.1.2 1–3 МП

14.5.1.2.1.3 3–5 МП

14.5.1.2.1.4 5–8 МП

14.5.1.2.1.5 8–12 МП

14.5.1.2.1.6 12 МП

14.5.1.3. КОРОТКОВОЛНОВОЕ ИНФРАКРАСНОЕ ИЗЛУЧЕНИЕ

14.5.1.3.1. ТИП ПИКСЕЛЯ

14.5.1.3.1.1 МЕНЕЕ 1 МП

14.5.1.3.1.2 1–3 МП

14.5.1.3.1.3 3–5 МП

14.5.1.3.1.4 5–8 МП

14.5.1.3.1.5 8–12 МП

14.5.1.3.1.6 12 МП

14.5.1.4. ВРЕМЯ ПРОЛЕТА

14.5.1.4.1. ТИП ПИКСЕЛЯ

14.5.1.4.1.1 МЕНЕЕ 1 МП

14.5.1.4.1.2 1–3 МП

14.5.1.4.1.3 3–5 МП

14.5.1.4.1.4 5–8 МП

14.5.1.4.1.5 8–12 МП

14.5.1.4.1.6 12 МП

14.6 МЕТАЛЛ

14.6.1 ТИП

14.6.1.1. СКАНИРОВАНИЕ ОБЛАСТИ

14.6.1.1.1. ТИП ПИКСЕЛЯ

14.6.1.1.1.1 МЕНЕЕ 1 МП

14.6.1.1.1.2 1–3 МП

14.6.1.1.1.3 3–5 МП

14.6.1.1.1.4 5–10 МП

14.6.1.1.1.5 БОЛЕЕ 10 МП

14.6.1.2. СТРОЧНОЕ СКАНИРОВАНИЕ

14.6.1.2.1. ТИП ПИКСЕЛЯ

14.6.1.2.1.1 МЕНЕЕ 1 МП

14.6.1.2.1.2 1–3 МП

14.6.1.2.1.3 3–5 МП

14.6.1.2.1.4 5–8 МП

14.6.1.2.1.5 8–12 МП

14.6.1.2.1.6 12 МП

14.6.1.3. КОРОТКОВОЛНОВОЕ ИНФРАКРАСНОЕ ИЗЛУЧЕНИЕ

14.6.1.3.1. ТИП ПИКСЕЛЯ

14.6.1.3.1.1 МЕНЕЕ 1 МП

14.6.1.3.1.2 1–3 МП

14.6.1.3.1.3 3–5 МП

14.6.1.3.1.4 5–8 МП

14.6.1.3.1.5 8–12 МП

14.6.1.3.1.6 12 МП

14.6.1.4. ВРЕМЯ ПРОЛЕТА

14.6.1.4.1. ТИП ПИКСЕЛЯ

14.6.1.4.1.1 МЕНЕЕ 1 МП

14.6.1.4.1.2 1–3 МП

14.6.1.4.1.3 3–5 МП

14.6.1.4.1.4 5–8 МП

14.6.1.4.1.5 8–12 МП

14.6.1.4.1.6 12 МП

14.7 ДЕРЕВО И БУМАГА

14.7.1 ТИП

14.7.1.1. СКАНИРОВАНИЕ ОБЛАСТИ

14.7.1.1.1. ТИП ПИКСЕЛЯ

14.7.1.1.1.1 МЕНЕЕ 1 МП

14.7.1.1.1.2 1–3 МП

14.7.1.1.1.3 3–5 МП

14.7.1.1.1.4 5–10 МП

14.7.1.1.1.5 БОЛЕЕ 10 МП

14.7.1.2. СТРОЧНОЕ СКАНИРОВАНИЕ

14.7.1.2.1. ТИП ПИКСЕЛЯ

14.7.1.2.1.1 МЕНЕЕ 1 МП

14.7.1.2.1.2 1–3 МП

14.7.1.2.1.3 3–5 МП

14.7.1.2.1.4 5–8 МП

14.7.1.2.1.5 8–12 МП

14.7.1.2.1.6 12 МП

14.7.1.3. КОРОТКОВОЛНОВОЕ ИНФРАКРАСНОЕ ИЗЛУЧЕНИЕ

14.7.1.3.1. ТИП ПИКСЕЛЯ

14.7.1.3.1.1 МЕНЕЕ 1 МП

14.7.1.3.1.2 1–3 МП

14.7.1.3.1.3 3–5 МП

14.7.1.3.1.4 5–8 МП

14.7.1.3.1.5 8–12 МП

14.7.1.3.1.6 12 МП

14.7.1.4. ВРЕМЯ ПРОЛЕТА

14.7.1.4.1. ТИП ПИКСЕЛЯ

14.7.1.4.1.1 МЕНЕЕ 1 МП

14.7.1.4.1.2 1–3 МП

14.7.1.4.1.3 3–5 МП

14.7.1.4.1.4 5–8 МП

14.7.1.4.1.5 8–12 МП

14.7.1.4.1.6 12 МП

14.8 ФАРМАЦЕВТИКАЛЫ

14.8.1 ТИП

14.8.1.1. СКАНИРОВАНИЕ ОБЛАСТИ

14.8.1.1.1. ТИП ПИКСЕЛЯ

14.8.1.1.1.1 МЕНЕЕ 1 МП

14.8.1.1.1.2 1–3 МП

14.8.1.1.1.3 3–5 МП

14.8.1.1.1.4 5–10 МП

14.8.1.1.1.5 БОЛЕЕ 10 МП

14.8.1.2. СТРОЧНОЕ СКАНИРОВАНИЕ

14.8.1.2.1. ТИП ПИКСЕЛЯ

14.8.1.2.1.1 МЕНЕЕ 1 МП

14.8.1.2.1.2 1–3 МП

14.8.1.2.1.3 3–5 МП

14.8.1.2.1.4 5–8 МП

14.8.1.2.1.5 8–12 МП

14.8.1.2.1.6 12 МП

14.8.1.3. КОРОТКОВОЛНОВОЕ ИНФРАКРАСНОЕ ИЗЛУЧЕНИЕ

14.8.1.3.1. ТИП ПИКСЕЛЯ

14.8.1.3.1.1 МЕНЕЕ 1 МП

14.8.1.3.1.2 1–3 МП

14.8.1.3.1.3 3–5 МП

14.8.1.3.1.4 5–8 МП

14.8.1.3.1.5 8–12 МП

14.8.1.3.1.6 12 МП

14.8.1.4. ВРЕМЯ ПРОЛЕТА

14.8.1.4.1. ТИП ПИКСЕЛЯ

14.8.1.4.1.1 МЕНЕЕ 1 МП

14.8.1.4.1.2 1–3 МП

14.8.1.4.1.3 3–5 МП

14.8.1.4.1.4 5–8 МП

14.8.1.4.1.5 8–12 МП

14.8.1.4.1.6 12 МП

14.9 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

14.9.1 ТИП

14.9.1.1. СКАНИРОВАНИЕ ОБЛАСТИ

14.9.1.1.1. ТИП ПИКСЕЛЯ

14.9.1.1.1.1 МЕНЕЕ 1 МП

14.9.1.1.1.2 1–3 МП

14.9.1.1.1.3 3–5 МП

14.9.1.1.1.4 5–10 МП

14.9.1.1.1.5 БОЛЕЕ 10 МП

14.9.1.2. СТРОЧНОЕ СКАНИРОВАНИЕ

14.9.1.2.1. ТИП ПИКСЕЛЯ

14.9.1.2.1.1 МЕНЕЕ 1 МП

14.9.1.2.1.2 1–3 МП

14.9.1.2.1.3 3–5 МП

14.9.1.2.1.4 5–8 МП

14.9.1.2.1.5 8–12 МП

14.9.1.2.1.6 12 МП

14.9.1.3. КОРОТКОВОЛНОВОЕ ИНФРАКРАСНОЕ ИЗЛУЧЕНИЕ

14.9.1.3.1. ТИП ПИКСЕЛЯ

14.9.1.3.1.1 МЕНЕЕ 1 МП

14.9.1.3.1.2 1–3 МП

14.9.1.3.1.3 3–5 МП

14.9.1.3.1.4 5–8 МП

14.9.1.3.1.5 8–12 МП

14.9.1.3.1.6 12 МП

14.9.1.4. ВРЕМЯ ПРОЛЕТА

14.9.1.4.1. ТИП ПИКСЕЛЯ

14.9.1.4.1.1 МЕНЕЕ 1 МП

14.9.1.4.1.2 1–3 МП

14.9.1.4.1.3 3–5 МП

14.9.1.4.1.4 5–8 МП

14.9.1.4.1.5 8–12 МП

14.9.1.4.1.6 12 МП

14.1 РЕЗИНА И ПЛАСТИК

14.10.1 ТИП

14.10.1.1. СКАНИРОВАНИЕ ОБЛАСТИ

14.10.1.1.1. ТИП ПИКСЕЛЯ

14.10.1.1.1.1 МЕНЕЕ 1 МП

14.10.1.1.1.2 1–3 МП

14.10.1.1.1.3 3–5 МП

14.10.1.1.1.4 5–10 МП

14.10.1.1.1.5 БОЛЕЕ 10 МП

14.10.1.2. СТРОЧНОЕ СКАНИРОВАНИЕ

14.10.1.2.1. ТИП ПИКСЕЛЯ

14.10.1.2.1.1 МЕНЕЕ 1 МП

14.10.1.2.1.2 1–3 МП

14.10.1.2.1.3 3–5 МП

14.10.1.2.1.4 5–8 МП

14.10.1.2.1.5 8–12 МП

14.10.1.2.1.6 12 МП

14.10.1.3. КОРОТКОВОЛНОВОЕ ИНФРАКРАСНОЕ ИЗЛУЧЕНИЕ

14.10.1.3.1. ТИП ПИКСЕЛЯ

14.10.1.3.1.1 МЕНЕЕ 1 МП

14.10.1.3.1.2 1–3 МП

14.10.1.3.1.3 3–5 МП

14.10.1.3.1.4 5–8 МП

14.10.1.3.1.5 8–12 МП

14.10.1.3.1.6 12 МП

14.10.1.4. ВРЕМЯ ПРОЛЕТА

14.10.1.4.1. ТИП ПИКСЕЛЯ

14.10.1.4.1.1 МЕНЕЕ 1 МП

14.10.1.4.1.2 1–3 МП

14.10.1.4.1.3 3–5 МП

14.10.1.4.1.4 5–8 МП

14.10.1.4.1.5 8–12 МП

14.10.1.4.1.6 12 МП

14.11 ПЕЧАТЬ

14.11.1 ТИП

14.11.1.1. СКАНИРОВАНИЕ ОБЛАСТИ

14.11.1.1.1. ТИП ПИКСЕЛЯ

14.11.1.1.1.1 МЕНЕЕ 1 МП

14.11.1.1.1.2 1–3 МП

14.11.1.1.1.3 3–5 МП

14.11.1.1.1.4 5–10 МП

14.11.1.1.1.5 БОЛЕЕ 10 МП

14.11.1.2. СТРОЧНОЕ СКАНИРОВАНИЕ

14.11.1.2.1. ТИП ПИКСЕЛЯ

14.11.1.2.1.1 МЕНЕЕ 1 МП

14.11.1.2.1.2 1–3 МП

14.11.1.2.1.3 3–5 МП

14.11.1.2.1.4 5–8 МП

14.11.1.2.1.5 8–12 МП

14.11.1.2.1.6 12 МП

14.11.1.3. КОРОТКОВОЛНОВОЕ ИНФРАКРАСНОЕ ИЗЛУЧЕНИЕ

14.11.1.3.1. ТИП ПИКСЕЛЯ

14.11.1.3.1.1 МЕНЕЕ 1 МП

14.11.1.3.1.2 1–3 МП

14.11.1.3.1.3 3–5 МП

14.11.1.3.1.4 5–8 МП

14.11.1.3.1.5 8–12 МП

14.11.1.3.1.6 12 МП

14.11.1.4. ВРЕМЯ ПРОЛЕТА

14.11.1.4.1. ТИП ПИКСЕЛЯ

14.11.1.4.1.1 МЕНЕЕ 1 МП

14.11.1.4.1.2 1–3 МП

14.11.1.4.1.3 3–5 МП

14.11.1.4.1.4 5–8 МП

14.11.1.4.1.5 8–12 МП

14.11.1.4.1.6 12 МП

14.12 МАШИНОСТРОЕНИЕ

14.12.1 ТИП

14.12.1.1. СКАНИРОВАНИЕ ОБЛАСТИ

14.12.1.1.1. ТИП ПИКСЕЛЯ

14.12.1.1.1.1 МЕНЕЕ 1 МП

14.12.1.1.1.2 1–3 МП

14.12.1.1.1.3 3–5 МП

14.12.1.1.1.4 5–10 МП

14.12.1.1.1.5 БОЛЕЕ 10 МП

14.12.1.2. СТРОЧНОЕ СКАНИРОВАНИЕ

14.12.1.2.1. ТИП ПИКСЕЛЯ

14.12.1.2.1.1 МЕНЕЕ 1 МП

14.12.1.2.1.2 1–3 МП

14.12.1.2.1.3 3–5 МП

14.12.1.2.1.4 5–8 МП

14.12.1.2.1.5 8–12 МП

14.12.1.2.1.6 12 МП

14.12.1.3. КОРОТКОВОЛНОВОЕ ИНФРАКРАСНОЕ ИЗЛУЧЕНИЕ

14.12.1.3.1. ТИП ПИКСЕЛЯ

14.12.1.3.1.1 МЕНЕЕ 1 МП

14.12.1.3.1.2 1–3 МП

14.12.1.3.1.3 3–5 МП

14.12.1.3.1.4 5–8 МП

14.12.1.3.1.5 8–12 МП

14.12.1.3.1.6 12 МП

14.12.1.4. ВРЕМЯ ПРОЛЕТА

14.12.1.4.1. ТИП ПИКСЕЛЯ

14.12.1.4.1.1 МЕНЕЕ 1 МП

14.12.1.4.1.2 1–3 МП

14.12.1.4.1.3 3–5 МП

14.12.1.4.1.4 5–8 МП

14.12.1.4.1.5 8–12 МП

14.12.1.4.1.6 12 МП

14.13 ТЕКСТЫ

14.13.1 ТИП

14.13.1.1. СКАНИРОВАНИЕ ОБЛАСТИ

14.13.1.1.1. ТИП ПИКСЕЛЯ

14.13.1.1.1.1 МЕНЕЕ 1 МП

14.13.1.1.1.2 1–3 МП

14.13.1.1.1.3 3–5 МП

14.13.1.1.1.4 5–10 МП

14.13.1.1.1.5 БОЛЕЕ 10 МП

14.13.1.2. СТРОЧНОЕ СКАНИРОВАНИЕ

14.13.1.2.1. ТИП ПИКСЕЛЯ

14.13.1.2.1.1 МЕНЕЕ 1 МП

14.13.1.2.1.2 1–3 МП

14.13.1.2.1.3 3–5 МП

14.13.1.2.1.4 5–8 МП

14.13.1.2.1.5 8–12 МП

14.13.1.2.1.6 12 МП

14.13.1.3. КОРОТКОВОЛНОВОЕ ИНФРАКРАСНОЕ ИЗЛУЧЕНИЕ

14.13.1.3.1. ТИП ПИКСЕЛЯ

14.13.1.3.1.1 МЕНЕЕ 1 МП

14.13.1.3.1.2 1–3 МП

14.13.1.3.1.3 3–5 МП

14.13.1.3.1.4 5–8 МП

14.13.1.3.1.5 8–12 МП

14.13.1.3.1.6 12 МП

14.13.1.4. ВРЕМЯ ПРОЛЕТА

14.13.1.4.1. ТИП ПИКСЕЛЯ

14.13.1.4.1.1 МЕНЕЕ 1 МП

14.13.1.4.1.2 1–3 МП

14.13.1.4.1.3 3–5 МП

14.13.1.4.1.4 5–8 МП

14.13.1.4.1.5 8–12 МП

14.13.1.4.1.6 12 МП

14.14 ДРУГИЕ

15

16 МИРОВОЙ РЫНОК КАМЕР МАШИННОГО ЗРЕНИЯ, ПО РЕГИОНАМ

МИРОВОЙ РЫНОК КАМЕР МАШИННОГО ЗРЕНИЯ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

16.1 СЕВЕРНАЯ АМЕРИКА

16.1.1 США

16.1.2 КАНАДА

16.1.3 МЕКСИКА

16.2 ЕВРОПА

16.2.1 ГЕРМАНИЯ

16.2.2 Великобритания

16.2.3 ФРАНЦИЯ

16.2.4 ИТАЛИЯ

16.2.5 ИСПАНИЯ

16.2.6 НИДЕРЛАНДЫ

16.2.7 ШВЕЙЦАРИЯ

16.2.8 ТУРЦИЯ

16.2.9 БЕЛЬГИЯ

16.2.10 РОССИЯ

16.2.11 ШВЕЦИЯ

16.2.12 ФИНЛЯНДИЯ

16.2.13 ДАНИЯ

16.2.14 НОРВЕГИЯ

16.2.15 ПОЛЬША

16.2.16 ОСТАЛЬНАЯ ЕВРОПА

16.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.3.1 КИТАЙ

16.3.2 ЯПОНИЯ

16.3.3 ЮЖНАЯ КОРЕЯ

16.3.4 ИНДИЯ

16.3.5 СИНГАПУР

16.3.6 АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

16.3.7 МАЛАЙЗИЯ

16.3.8 ФИЛИППИНЫ

16.3.9 ТАИЛАНД

16.3.10 ИНДОНЕЗИЯ

16.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

16.4 ЮЖНАЯ АМЕРИКА

16.4.1 БРАЗИЛИЯ

16.4.2 АРГЕНТИНА

16.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

16.5 БЛИЖНИЙ ВОСТОК И АФРИКА

16.5.1 ЮЖНАЯ АФРИКА

16.5.2 ЕГИПЕТ

16.5.3 САУДОВСКАЯ АРАВИЯ

16.5.4 ОАЭ

16.5.5 ИЗРАИЛЬ

16.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

16.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

17 МИРОВОЙ РЫНОК КАМЕР МАШИННОГО ЗРЕНИЯ, СТРАНИЦА КОМПАНИЙ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.7 РАСШИРЕНИЯ

17.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

17.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

18 МИРОВОЙ РЫНОК КАМЕР МАШИННОГО ЗРЕНИЯ, SWOT-АНАЛИЗ И DBMR

19 МИРОВОЙ РЫНОК КАМЕР МАШИННОГО ЗРЕНИЯ, ПРОФИЛЬ КОМПАНИИ

19.1 БАСЛЕР АГ

19.1.1 ОБЗОР КОМПАНИИ

19.1.2 АНАЛИЗ ДОХОДОВ

19.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.2 КОРПОРАЦИЯ COGNEX

19.2.1 ОБЗОР КОМПАНИИ

19.2.2 АНАЛИЗ ДОХОДОВ

19.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.3 КОРПОРАЦИЯ КЕЙЕНС

19.3.1 ОБЗОР КОМПАНИИ

19.3.2 АНАЛИЗ ДОХОДОВ

19.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.4 НАЦИОНАЛЬНАЯ ИНСТРУМЕНТАЛЬНАЯ КОРПОРАЦИЯ

19.4.1 ОБЗОР КОМПАНИИ

19.4.2 АНАЛИЗ ДОХОДОВ

19.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.5 КОРПОРАЦИЯ OMRON

19.5.1 ОБЗОР КОМПАНИИ

19.5.2 АНАЛИЗ ДОХОДОВ

19.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.6 TELEDYNE TECHNOLOGIES INC.

19.6.1 ОБЗОР КОМПАНИИ

19.6.2 АНАЛИЗ ДОХОДОВ

19.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.7 КОРПОРАЦИЯ СОНИ

19.7.1 ОБЗОР КОМПАНИИ

19.7.2 АНАЛИЗ ДОХОДОВ

19.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.8 БОЛЬНОЙ АГ

19.8.1 ОБЗОР КОМПАНИИ

19.8.2 АНАЛИЗ ДОХОДОВ

19.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.9 ХИТАЧИ КОКУСАИ ЭЛЕКТРИК АМЕРИКА, ЛТД.

19.9.1 ОБЗОР КОМПАНИИ

19.9.2 АНАЛИЗ ДОХОДОВ

19.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.1 ALLIED VISION TECHNOLOGIES GMBH

19.10.1 ОБЗОР КОМПАНИИ

19.10.2 АНАЛИЗ ДОХОДОВ

19.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.11 ГЕРМАРИ.

19.11.1 ОБЗОР КОМПАНИИ

19.11.2 АНАЛИЗ ДОХОДОВ

19.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.12 ISRA VISION AG

19.12.1 ОБЗОР КОМПАНИИ

19.12.2 АНАЛИЗ ДОХОДОВ

19.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.13 OMRON MICROSCAN SYSTEMS, INC.

19.13.1 ОБЗОР КОМПАНИИ

19.13.2 АНАЛИЗ ДОХОДОВ

19.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.14 КОРПОРАЦИЯ ТОШИБА ТЕЛИ,

19.14.1 ОБЗОР КОМПАНИИ

19.14.2 АНАЛИЗ ДОХОДОВ

19.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.15 DATASENSING SPA

19.15.1 ОБЗОР КОМПАНИИ

19.15.2 АНАЛИЗ ДОХОДОВ

19.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.16 LMI TECHNOLOGIES INC.

19.16.1 ОБЗОР КОМПАНИИ

19.16.2 АНАЛИЗ ДОХОДОВ

19.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.17 MVTEC SOFTWARE GMBH

19.17.1 ОБЗОР КОМПАНИИ

19.17.2 АНАЛИЗ ДОХОДОВ

19.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.18 CANON USA, INC

19.18.1 ОБЗОР КОМПАНИИ

19.18.2 АНАЛИЗ ДОХОДОВ

19.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.19 КОРПОРАЦИЯ NIKON

19.19.1 ОБЗОР КОМПАНИИ

19.19.2 АНАЛИЗ ДОХОДОВ

19.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.2 JAI A/S

19.20.1 ОБЗОР КОМПАНИИ

19.20.2 АНАЛИЗ ДОХОДОВ

19.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.21 ТЕЛЕДИН ЛИМИТЕД

19.21.1 ОБЗОР КОМПАНИИ

19.21.2 АНАЛИЗ ДОХОДОВ

19.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.22 БАУМЕР

19.22.1 ОБЗОР КОМПАНИИ

19.22.2 АНАЛИЗ ДОХОДОВ

19.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.23 ООО «ТЕЛЕДАЙН ФЛИР»

19.23.1 ОБЗОР КОМПАНИИ

19.23.2 АНАЛИЗ ДОХОДОВ

19.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.24 VIEWORKS CO., LTD

19.24.1 ОБЗОР КОМПАНИИ

19.24.2 АНАЛИЗ ДОХОДОВ

19.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.25 IDS IMAGING DEVELOPMENT SYSTEMS GMBH

19.25.1 ОБЗОР КОМПАНИИ

19.25.2 АНАЛИЗ ДОХОДОВ

19.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

20 ЗАКЛЮЧЕНИЕ

21 АНКЕТА

22 СВЯЗАННЫХ ОТЧЕТА

23 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.