Global Medical Billing Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

19.30 Billion

USD

47.78 Billion

2025

2033

USD

19.30 Billion

USD

47.78 Billion

2025

2033

| 2026 –2033 | |

| USD 19.30 Billion | |

| USD 47.78 Billion | |

| % | |

|

Глобальный рынок медицинского биллингового программного обеспечения по типу (Claims Scrubbing, Code and Charge Entry, Compliance Tracking, Professional Billing, and Institutional Billing), компоненту (Solution and Services), приложению (Hospitals, Clinics, and Others), выбору цены (One-Time, Annual, Monthly, and Others), развертыванию (Cloud and On-Premise), конечному пользователю (Pharma and Medical) - отраслевым тенденциям и прогнозу до 2033 года

Рынок программного обеспечения для медицинских счетовОбзор

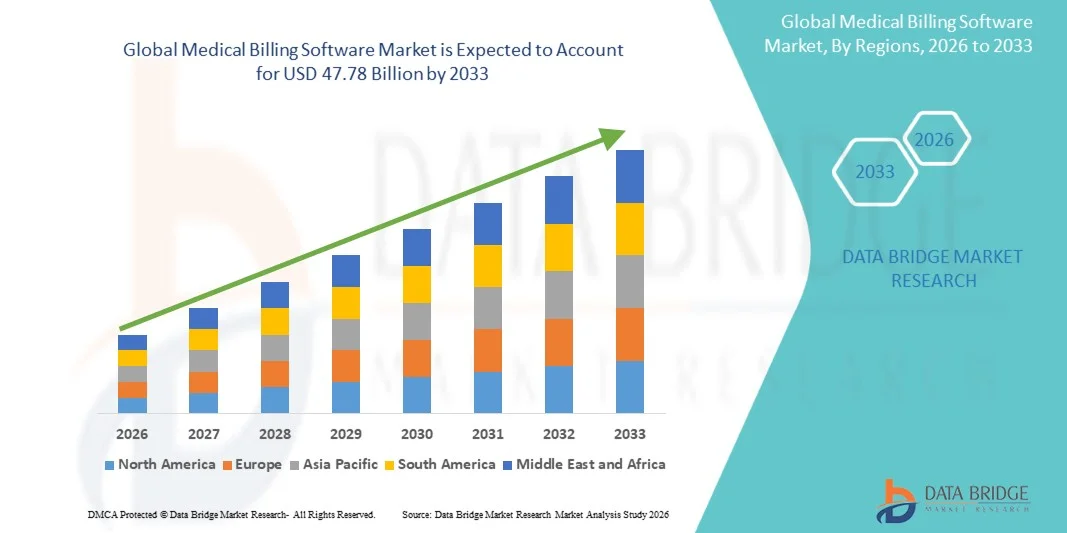

Рынок медицинского программного обеспечения ценился на19,30 млрд долларов в 2025 годуи, по прогнозам, достигнет47,78 млрд долларов к 2033 годуРастущий в aCAGR 12.00% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей цифровизацией здравоохранения, растущим спросом на оптимизированные решения для управления циклом доходов и растущим внедрением облачных ИТ-платформ здравоохранения в больницах, клиниках и диагностических центрах.

Растущее бремя административных задач здравоохранения, растущая сложность обработки страховых требований и строгие нормативные требования, связанные с медицинским кодированием и возмещением, побуждают поставщиков медицинских услуг внедрять передовые программные решения для выставления счетов. Интегрированные медицинские платежные платформы с поддержкой ИИ все чаще заменяют системы ручного выставления счетов во многих организациях здравоохранения, предлагая улучшенную точность требований, более быстрые циклы возмещения, снижение эксплуатационных расходов и улучшенное управление соблюдением требований.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке программного обеспечения для медицинского биллинга с самой большой долей дохода в 38,46% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, высокими расходами на здравоохранение и широким внедрением решений для управления цифровым циклом доходов.

- Сегмент Professional Billing возглавил рынок с долей 36,48% в 2025 году, чему способствовало увеличение числа врачей, амбулаторных учреждений и специализированных центров по уходу, использующих автоматизированные платежные решения для эффективного управления возмещением.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 13,1% с 2026 по 2033 год, чему способствует быстрая цифровизация здравоохранения, расширение частных сетей здравоохранения и растущее внедрение ИТ-решений в области здравоохранения в Китае, Индии и Юго-Восточной Азии.

- Скруббинг претензий является самым быстрорастущим типом, который, по прогнозам, зарегистрирует CAGR в 13,5%, что отражает рост потребности в сокращении отказов в удовлетворении требований и повышении точности возмещения.

- Сегмент решений доминировал в категории компонентов с долей выручки 67,82% в 2025 году, что обусловлено растущим спросом на интегрированные платежные платформы, способные автоматизировать процессы кодирования, выставления счетов, отслеживания платежей и управления претензиями.

- На годовое ценообразование приходится 34,76% рынка, что обусловлено его экономической эффективностью, предсказуемой структурой бюджетирования и широкими предпочтениями среди больниц и крупных сетей здравоохранения.

- Сегмент услуг является самой быстрорастущей категорией компонентов с CAGR 12,8%, что обусловлено растущим спросом на услуги по внедрению, обучению, настройке и технической поддержке.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 19,30 млрд.

- Ожидаемая рыночная стоимость (2033): 47,78 млрд долларов США

- Прогноз CAGR (2026–2033): 12.00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок программного обеспечения для медицинских счетовСегментация

|

Атрибуты |

Программное обеспечение Medical Billing KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Oracle America, Inc.(США) •Athenahealth, Inc.(США) •Veradigm LLC(США) •eClinicalWorks(США) •AdvancedMD, Inc.(США) NextGen Healthcare, Inc. (США) Kareo, Inc. (США) DrChrono Inc. (США) CareCloud, Inc. (США) R1 RCM Inc. (США) Experian Information Solutions, Inc. (Ирландия) McKesson Corporation (США) GE HealthCare (США) Epic Systems Corporation (США) Practice Fusion, Inc. (США) Waystar, Inc. (США) CureMD Healthcare (США) Advanced Data Systems Corporation (США) MEDHOST of Tennessee, Inc. (США) NXGN Management, LLC (США) |

|

Рыночные возможности |

• Растущее внедрение автоматизированных платформ кодирования и управления претензиями на основе ИИ Быстрое расширение телемедицины и удаленных медицинских услуг • Увеличение цифровизации здравоохранения в странах с развивающейся экономикой |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка программного обеспечения для медицинских счетов

Тенденция: растущее внедрение автоматизации цикла доходов с использованием ИИ

Поставщики медицинских услуг все чаще используют программное обеспечение для выставления счетов с использованием ИИ для автоматизации кодирования, подачи заявок, отслеживания платежей и управления отказами, одновременно уменьшая административную нагрузку и задержки с возмещением. Интеграция предиктивной аналитики и машинного обучения позволяет в режиме реального времени проверять заявления, выявлять мошенничество и интеллектуальной оптимизации рабочего процесса в больницах, группах врачей и амбулаторных учреждениях. Поставщики телемедицины и сети здравоохранения с несколькими местоположениями аналогичным образом используют облачные платежные платформы для централизации финансовых операций с помощью стандартизированных модулей управления циклом доходов, основанных на данных, в то время как технологии автоматизации создают оптимизированные среды, которые тесно поддерживают реальные процессы возмещения расходов на здравоохранение. Например, в марте 2025 года Oracle Health расширила свои возможности управления циклом доходов в области здравоохранения на основе искусственного интеллекта для улучшения автоматизированной обработки заявок и точности выставления счетов для интегрированных систем здравоохранения.

Динамика рынка медицинского программного обеспечения

Ключевой драйвер рынка: растущий спрос на эффективное управление циклом доходов от здравоохранения

Быстрый рост объемов данных о здравоохранении и все более сложные структуры страхового возмещения создали значительный спрос на передовое программное обеспечение для выставления счетов за медицинские услуги, которое может оптимизировать обработку претензий, точность кодирования и управление финансовыми потоками в организациях здравоохранения. Больницы, медицинские практики, диагностические лаборатории и поставщики медицинских ИТ-услуг внедряют интегрированные платежные платформы в качестве основного компонента операционной инфраструктуры, снижая административные расходы, ускоряя циклы возмещения и улучшая соблюдение развивающихся правил здравоохранения.

Например, в январе 2025 года компания athenahealth представила усовершенствованные инструменты автоматизации в рамках своей платформы для выставления счетов за медицинские услуги, чтобы упростить управление претензиями и повысить эффективность возмещения расходов для поставщиков медицинских услуг.

Ключевые ограничения/вызовы: высокая стоимость внедрения и интеграции передовых платежных платформ

Существенным ограничением на рынке программного обеспечения для медицинского биллинга являются высокие авансовые инвестиции, необходимые для передовых систем выставления счетов и управления циклом доходов. Современные платформы интегрируют аналитику с поддержкой ИИ, автоматизированные механизмы кодирования, облачную инфраструктуру и возможности взаимодействия, требуя значительных затрат на развертывание, настройку, обучение сотрудников и текущее обслуживание системы. Общая стоимость владения распространяется на подписки на программное обеспечение, обновления кибербезопасности и обновления нормативного соответствия, что затрудняет принятие для небольших клиник, независимых поставщиков медицинских услуг и ограниченных ресурсами организаций здравоохранения.

Например, в сентябре 2024 года компания Veradigm отметила увеличение сложности внедрения и затрат на интеграцию, связанных с крупномасштабными проектами по выставлению счетов за здравоохранение и модернизации цикла доходов.

Ключевые возможности рынка: расширение облачных и ИИ-интегрированных платежных решений

Интеграция искусственного интеллекта и облачных вычислений в медицинское биллинговое программное обеспечение представляет собой значительную рыночную возможность. Платформы с поддержкой ИИ могут автоматизировать повторяющиеся административные задачи, повысить точность требований, обеспечить прогнозную аналитику возмещения и поддерживать масштабируемое управление финансами здравоохранения в различных средах ухода. Развитие совместимых платежных экосистем на основе SaaS и моделей удаленного развертывания еще больше расширяет доступ к передовым технологиям выставления счетов за здравоохранение, открывая возможности роста на развивающихся рынках здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке.

Например, в феврале 2025 года R1 RCM расширила свои облачные решения по управлению циклом доходов с использованием ИИ для поддержки масштабируемых операций по выставлению счетов за здравоохранение для сетей с несколькими клиентами.

Сфера рынка медицинского программного обеспечения

Рынок медицинского программного обеспечения для выставления счетов сегментирован на основе типа, компонента, приложения, варианта ценообразования, развертывания и конечного пользователя.

- По типу

Исходя из типа, рынок программного обеспечения для медицинского биллинга подразделяется на скруббинг требований, код и ввод платы, отслеживание соответствия, профессиональное выставление счетов и институциональное выставление счетов. Сегмент профессионального биллинга доминировал на рынке с наибольшей долей 36,48% в 2025 году из-за растущего числа практик врачей, амбулаторных учреждений и специализированных центров по уходу, использующих автоматизированные платежные решения для эффективного управления возмещением. Эти платформы помогают поставщикам медицинских услуг оптимизировать подачу заявлений, точность кодирования и отслеживание платежей, минимизируя административное бремя. Профессиональные системы выставления счетов широко используются благодаря их способности поддерживать многопрофильные рабочие процессы и требования к обработке страховки. Рост объемов пациентов и растущий спрос на оптимизацию цикла доходов еще больше укрепляют рост сегмента. Непрерывная интеграция кодирования с помощью ИИ и автоматизированного управления отказом повышает операционную эффективность во всех организациях здравоохранения. Их широкое применение среди независимых практиков и амбулаторных учреждений по-прежнему поддерживает доминирование на мировом рынке.

Сегмент Claims Scrubbing, по прогнозам, зафиксирует самый быстрый рост на уровне 13,5% с 2026 по 2033 год, что обусловлено растущей потребностью в сокращении отказов в удовлетворении требований и повышении точности возмещения. Эти решения автоматически идентифицируют ошибки кодирования, неполную документацию и проблемы соответствия перед подачей претензий, помогая поставщикам медицинских услуг минимизировать утечку доходов. Растущая сложность страховых полисов и структур возмещения ускоряет внедрение в больницах и клиниках. Интеграция технологий ИИ и машинного обучения значительно улучшает возможности валидации требований и автоматизации рабочих процессов. Организации здравоохранения все чаще отдают приоритет решениям, которые сокращают время ручного обзора и административные расходы. Ожидается, что растущий акцент на финансовой эффективности и соблюдении нормативных требований будет способствовать дальнейшему быстрому расширению сегмента.

- Компонент

На основе компонента рынок программного обеспечения для медицинских счетов подразделяется на решения и услуги. Сегмент решений доминировал на рынке с долей 67,82% в 2025 году, чему способствовал растущий спрос на интегрированные платежные платформы, способные автоматизировать процессы кодирования, выставления счетов, отслеживания платежей и управления претензиями. Медицинские организации все чаще инвестируют в комплексные пакеты программного обеспечения для повышения операционной эффективности и снижения ошибок при выставлении счетов. Эти решения обеспечивают централизованное управление финансами и поддерживают взаимодействие с электронными системами медицинской документации. Растущее внедрение облачной ИТ-инфраструктуры здравоохранения еще больше повышает темпы внедрения. Функции аналитики и автоматизации рабочих процессов с поддержкой ИИ повышают точность выставления счетов и скорость возмещения. Способность оптимизировать административные операции и повысить финансовую прозрачность продолжает укреплять лидерство этого сегмента на рынке.

Ожидается, что сегмент услуг продемонстрирует самый быстрый рост на уровне CAGR в 12,8% с 2026 по 2033 год, что обусловлено растущим спросом на услуги по внедрению, обучению, настройке и технической поддержке. Поставщики медицинских услуг требуют специальных знаний для интеграции платежных платформ с существующей ИТ-инфраструктурой здравоохранения и нормативно-правовой базой. Постоянные обновления программного обеспечения и требования к кибербезопасности также увеличивают потребность в управляемых и консалтинговых услугах. Растущее внедрение среди малых и средних медицинских учреждений создает спрос на аутсорсинговые решения для поддержки и обслуживания. Продавцы расширяют предложения услуг для улучшения удержания клиентов и операционной эффективности. Ожидается, что усиление внимания к оптимизации системы и управлению соблюдением требований еще больше ускорит рост сегмента.

- С помощью приложения

На основе применения рынок программного обеспечения для медицинских счетов подразделяется на больницы, клиники и другие. Сегмент больниц возглавил рынок с самой большой долей выручки в 39,82% в 2025 году, что обусловлено высокими объемами пациентов, сложными процессами возмещения расходов и растущим внедрением цифровых систем администрирования здравоохранения. Больницы требуют передовых платежных платформ для эффективного управления крупномасштабной обработкой претензий, проверкой страховки и операциями цикла доходов. Растущие расходы на здравоохранение и растущий акцент на операционную автоматизацию поддерживают широкое внедрение. Эти системы также помогают уменьшить отказы в удовлетворении требований, улучшить денежный поток и укрепить соблюдение правил здравоохранения. Интеграция с больничными информационными системами и электронными медицинскими записями улучшает координацию рабочих процессов. Растущая потребность в эффективном финансовом управлении в многопрофильных больницах продолжает укреплять доминирование сегмента.

Сегмент клиник, как ожидается, зафиксирует самый быстрый рост на уровне 13,2% с 2026 по 2033 год, чему способствует быстрая оцифровка услуг амбулаторной помощи и растущее внедрение облачных платежных решений среди мелких поставщиков медицинских услуг. Клиники все чаще внедряют программные платформы для упрощения выставления счетов за назначение, обработки страховых требований и управления платежами пациентов. Доступные модели развертывания на основе подписки улучшают доступность для независимых практик и диагностических центров. Расширение услуг телемедицины также стимулирует спрос на гибкие и удаленные возможности управления выставлением счетов. Технологии автоматизации помогают клиникам снизить административную нагрузку и улучшить сроки возмещения расходов. Ожидается, что растущее внимание к экономически эффективной доставке медицинских услуг будет способствовать дальнейшему расширению сегмента.

- Выбор цены

На основе варианта ценообразования рынок медицинского биллингового программного обеспечения сегментирован на разовый, годовой, ежемесячный и другие. Сегмент годовых цен доминировал на рынке с долей 34,76% в 2025 году, благодаря своей экономической эффективности, предсказуемой структуре бюджета и широко распространенным предпочтениям среди больниц и крупных сетей здравоохранения. Модели годовой подписки обеспечивают непрерывное обновление программного обеспечения, поддержку кибербезопасности и техническую помощь в соответствии с долгосрочными соглашениями об обслуживании. Медицинские организации предпочитают эти планы масштабируемости и бесперебойного доступа к платформе во многих департаментах и учреждениях. Продавцы также предлагают услуги по настройке и интеграции в рамках ежегодных пакетов, повышая их привлекательность. Модель поддерживает более простые обновления соответствия и обслуживание системы для поставщиков медицинских услуг. Его способность сбалансировать операционную преемственность и долгосрочное финансовое планирование продолжает укреплять доминирование на рынке.

Сегмент ежемесячных цен, по прогнозам, продемонстрирует самый быстрый рост на уровне 13,0% с 2026 по 2033 год, что обусловлено растущим спросом на гибкие и недорогие варианты развертывания среди клиник и небольших поставщиков медицинских услуг. Ежемесячные модели подписки снижают первоначальные инвестиционные требования и упрощают внедрение для организаций с ограниченными ресурсами. Эти структуры ценообразования особенно привлекательны для облачных платежных платформ SaaS и предприятий здравоохранения, ориентированных на телемедицину. Продавцы все чаще внедряют услуги модульной подписки, адаптированные к различным операционным потребностям. Гибкость масштабирования услуг в соответствии с объемом пациентов способствует более широкому внедрению. Ожидается, что растущее предпочтение ИТ-решений для здравоохранения будет способствовать дальнейшему ускорению роста сегмента.

- путем развертывания

На основе развертывания рынок программного обеспечения для медицинских счетов сегментирован в облако и локально. Сегмент облачных вычислений доминировал на рынке с долей 61,35% в 2025 году, что обусловлено растущим спросом на удаленную доступность, более низкими затратами на инфраструктуру и масштабируемыми ИТ-решениями в области здравоохранения. Платформы для выставления счетов на основе облачных вычислений позволяют поставщикам медицинских услуг управлять процессами обработки, кодирования и возмещения претензий в нескольких местах через централизованные системы. Эти решения также поддерживают автоматическое обновление программного обеспечения, управление кибербезопасности и синхронизацию данных в режиме реального времени. Растущее внедрение телемедицины и дистанционного управления здравоохранением еще больше усиливает спрос. Интеграция с электронными медицинскими картами и системами управления практикой повышает эффективность работы. Гибкость и экономичность облачного развертывания по-прежнему поддерживают широкое внедрение во всем мире.

Ожидается, что в сегменте On-Premise будет наблюдаться устойчивый рост CAGR на 10,8% с 2026 по 2033 год при поддержке организаций здравоохранения, требующих усиления контроля над конфиденциальными данными пациентов и финансовыми данными. Крупные больницы и государственные учреждения здравоохранения часто предпочитают локальную инфраструктуру для улучшения настройки и управления соблюдением нормативных требований. Эти системы обеспечивают больший контроль над протоколами безопасности данных и внутренними ИТ-операциями. Организации, занимающиеся обработкой записей пациентов большого объема, по-прежнему полагаются на специализированную инфраструктуру для оптимизации производительности. Растущие проблемы кибербезопасности стимулируют выборочные инвестиции в частные среды развертывания. Ожидается, что продолжающаяся модернизация ИТ-инфраструктуры больниц сохранит спрос в этом сегменте.

- конечным пользователем

На базе конечного пользователя рынок программного обеспечения для медицинских счетов сегментирован на фармацевтический и медицинский. Медицинский сегмент доминировал на рынке с долей 72,44% в 2025 году, чему способствовало широкое внедрение программного обеспечения для выставления счетов в больницах, клиниках, амбулаторных центрах и диагностических лабораториях. Поставщики медицинских услуг все чаще полагаются на автоматизированные платежные платформы для повышения эффективности возмещения, уменьшения ошибок кодирования и оптимизации управления платежами пациентов. Растущие объемы пациентов и сложные требования к обработке страховки поддерживают высокие темпы внедрения. Эти системы также повышают операционную прозрачность и соблюдение правил здравоохранения. Растущая интеграция с цифровыми медицинскими платформами и электронными медицинскими записями еще больше усиливает рост сегмента. Постоянное расширение инфраструктуры здравоохранения во всем мире продолжает укреплять доминирование медицинского сегмента.

Сегмент фармацевтики, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,9% с 2026 по 2033 год, чему способствует растущий спрос на автоматизированное управление возмещением и специализированные решения для выставления счетов за лекарства. Фармацевтические компании внедряют передовые платежные платформы для управления претензиями, связанными с дорогостоящими методами лечения, клиническими программами и координацией страхования. Расширение специализированных фармацевтических препаратов и персонализированной медицины создает дополнительную административную сложность, стимулируя внедрение программного обеспечения. Интеграция инструментов аналитики и управления комплаенс улучшает финансовую прозрачность и возможности нормативной отчетности. Растущее сотрудничество между фармацевтическими компаниями, страховщиками и поставщиками медицинских услуг также способствует расширению рынка. Ожидается, что растущее внимание к эффективным рабочим процессам по возмещению расходов на инновационные методы лечения еще больше ускорит рост сегмента.

Региональный анализ рынка медицинского программного обеспечения

Северная Америка доминировала на рынке программного обеспечения для медицинского биллинга с самой большой долей дохода в 38,46% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, высокими расходами на здравоохранение и широким внедрением решений для управления цифровым циклом доходов. Регион также выигрывает от строгих правил соблюдения требований здравоохранения, растущей интеграции платежных платформ с поддержкой ИИ и облачных вычислений и растущего использования автоматизированных систем возмещения в больницах, клиниках и амбулаторных учреждениях. Растущее внимание к операционной эффективности здравоохранения и управлению здравоохранением на основе ценности продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок программного обеспечения для медицинских счетов Insight

Рынок медицинского программного обеспечения в США демонстрирует сильный рост благодаря растущим инвестициям в модернизацию информационных технологий здравоохранения, автоматизацию цикла доходов и цифровые технологии управления претензиями. Зрелая инфраструктура здравоохранения страны, наряду с растущим внедрением ИИ, облачных и интегрированных платежных платформ, стимулирует спрос в больницах, клиниках и амбулаторных учреждениях. Кроме того, растущий акцент на сокращении отказов в удовлетворении требований и повышении эффективности возмещения ускоряет внедрение программного обеспечения для выставления счетов в медицинских учреждениях и организациях по управлению страхованием.

Европейский рынок программного обеспечения для медицинских счетов Insight

Европейский рынок медицинского программного обеспечения для выставления счетов остается основным источником глобальных доходов, что обусловлено сильными инициативами по оцифровке здравоохранения, технологическими инновациями и высоким спросом на передовые решения для управления циклом доходов. Широкое использование автоматизированных платежных платформ в больницах, специализированных клиниках и системах общественного здравоохранения способствует расширению рынка по всему региону. Увеличение инвестиций в облачные технологии здравоохранения в сочетании со строгими нормативными требованиями и растущим вниманием к операционной эффективности продолжают способствовать внедрению программного обеспечения для выставления счетов за медицинские услуги по всей Европе.

Британский рынок программного обеспечения Medical Billing Insight

Рынок медицинского программного обеспечения в Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением технологий автоматизации здравоохранения, цифровых систем возмещения и облачных платформ управления практикой. Увеличение инвестиций в ИТ-инфраструктуру здравоохранения и растущий спрос на экономически эффективные, оптимизированные платежные решения способствуют росту рынка. Кроме того, интеграция технологий искусственного интеллекта, аналитики и функциональной совместимости повышает точность выставления счетов и операционную эффективность, позиционируя Великобританию в качестве ключевого инновационного центра в индустрии медицинского программного обеспечения для выставления счетов.

Немецкий рынок программного обеспечения для медицинских счетов Insight

Рынок медицинского программного обеспечения Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильным инициативам в области цифрового здравоохранения и растущему внедрению ИТ-решений для здравоохранения следующего поколения. Больницы, диагностические центры и поставщики медицинских услуг все чаще используют программное обеспечение для выставления счетов для обработки претензий, управления возмещением и мониторинга соответствия. Непрерывные достижения в области облачных вычислений, интеграции ИИ и технологий управления данными в здравоохранении, наряду с сильным акцентом правительства на эффективность здравоохранения и цифровую трансформацию, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок программного обеспечения для медицинских счетов

Ожидается, что рынок программного обеспечения для медицинских счетов в Азиатско-Тихоокеанском регионе будет быстро расти за счет увеличения цифровизации здравоохранения, расширения частной инфраструктуры здравоохранения и увеличения инвестиций в ИТ-системы здравоохранения в таких странах, как Китай, Индия и Япония. Растущая осведомленность об операционной эффективности, растущее внедрение облачных платежных платформ и растущий спрос на масштабируемые и экономически эффективные решения для управления здравоохранением поддерживают расширение регионального рынка. Кроме того, растущее присутствие частных больниц и телемедицинских услуг ускоряет внедрение программного обеспечения в секторах здравоохранения и амбулаторного обслуживания.

Японский рынок медицинского программного обеспечения Insight

Рынок медицинского программного обеспечения в Японии демонстрирует устойчивый рост благодаря растущим инвестициям в технологии автоматизации здравоохранения, цифровые инновации в области здравоохранения и системы управления медицинским возмещением. Поставщики медицинских услуг, специализированные клиники и исследовательские больницы все чаще используют передовое программное обеспечение для выставления счетов для управления претензиями, оптимизации рабочих процессов и целей финансового администрирования. Более того, растущая интеграция аналитики, основанной на искусственном интеллекте, и акцент страны на эффективных и технологических решениях для оказания медицинской помощи еще больше способствуют росту рынка.

Китайский рынок медицинского программного обеспечения Insight

Рынок медицинского программного обеспечения для выставления счетов в Китае быстро растет, что обусловлено растущей цифровизацией здравоохранения, расширением инфраструктуры больниц и растущим вниманием правительства к эффективности управления здравоохранением и модернизации страховых требований. Растущее внедрение платежных платформ с поддержкой ИИ и облачных вычислений в больницах, клиниках и сетях здравоохранения значительно повышает спрос на рынке. Кроме того, рост инвестиций в ИТ-инфраструктуру здравоохранения, повышение осведомленности об автоматизированном управлении циклом доходов и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для медицинского программного обеспечения для выставления счетов во всем мире.

Доля рынка медицинского программного обеспечения

Индустрия медицинского программного обеспечения для выставления счетов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Oracle America, Inc. (США)

- athenahealth, Inc. (США)

- Veradigm LLC (США)

- eClinicalWorks (США)

- AdvancedMD, Inc. (США)

- NextGen Healthcare, Inc. (США)

- Kareo, Inc. (США)

- DrChrono Inc. (США)

- CareCloud, Inc. (США)

- R1 RCM Inc. (США)

- Experian Information Solutions, Inc. (Ирландия)

- Корпорация McKesson (США)

- GE HealthCare (США)

- Epic Systems Corporation (США)

- Practice Fusion, Inc. (США)

- Waystar, Inc. (США)

- CureMD Healthcare (США)

- Advanced Data Systems Corporation (США)

- MEDHOST of Tennessee, Inc. (США)

- NXGN Management, LLC (США)

Последние разработки на рынке программного обеспечения для медицинских счетов

- В июне 2025 года FinThrive объявила о запуске FinThrive Fusion, платформы для анализа данных управления доходами следующего поколения, предназначенной для повышения эффективности выставления счетов за здравоохранение и финансовых показателей. Платформа объединяет аналитику на основе ИИ, интеллектуальную автоматизацию и совместимую инфраструктуру данных для оптимизации управления претензиями, предотвращения отказов и процессов возмещения в организациях здравоохранения. Эта разработка подчеркивает растущее внедрение автоматизации на основе ИИ на рынке программного обеспечения для медицинского выставления счетов.

- В декабре 2024 года Athenahealth объявила о расширении возможностей автоматизации на базе ИИ в рамках своей платформы управления циклом доходов, чтобы сократить административную нагрузку на врачей почти на 50%. Компания представила передовые инструменты автоматизации для медицинского выставления счетов, обработки претензий и оптимизации возмещения для повышения операционной эффективности и финансовых показателей. Эта инициатива отражает растущую интеграцию технологий ИИ в системы выставления счетов за здравоохранение и управления практикой.

- В мае 2024 года athenahealth запустила новый набор специализированных решений в области здравоохранения, интегрированных с платформой athenaOne для поддержки процесса выставления счетов, управления возмещением расходов и управления здравоохранением для поставщиков специализированных услуг. Решения были разработаны для повышения операционной эффективности и оптимизации управления циклом доходов для неотложной помощи и практики охраны здоровья женщин. Этот запуск демонстрирует растущий спрос на индивидуальные и специализированные программные решения для медицинского выставления счетов.

- В апреле 2024 года athenahealth объявила, что ZoomCare выбрала свою облачную платформу здравоохранения, включая управление циклом доходов и решения для выставления счетов за медицинские услуги, для повышения операционной эффективности и опыта пациентов в своей сети здравоохранения. Партнерство поддерживает масштабируемую обработку претензий, автоматизацию выставления счетов и оптимизацию финансовых рабочих процессов для многопозиционных медицинских операций. Эта разработка подчеркивает растущее внедрение облачного программного обеспечения для выставления счетов среди поставщиков медицинских услуг.

- В июне 2023 года Oracle подчеркнула продолжающееся расширение облачных решений для здравоохранения Oracle Health и Cerner, включая управление циклом доходов и возможности выставления счетов за медицинские услуги, после интеграции операций Cerner в экосистему технологий здравоохранения. Компания подчеркнула инвестиции в облачную инфраструктуру и технологии автоматизации здравоохранения для укрепления финансового управления здравоохранением и процессов возмещения расходов. Это событие подчеркивает растущую важность облачных платформ для выставления счетов за медицинские услуги и управления здравоохранением во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОГО БИЛЛИНГА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОГО БИЛЛИНГА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ЭПИДЕМИОЛОГИЯ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОГО БИЛЛИНГА: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

7 СЦЕНАРИЙ РЕГУЛИРОВАНИЯ

8 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОГО БИЛЛИНГА, ПО ТИПУ

8.1 ОБЗОР

8.2 ОЧИСТКА ПРЕТЕНЗИЙ

8.3 ВВОД КОДА И СБОРА

8.4 ОТСЛЕЖИВАНИЕ СОБЛЮДЕНИЯ

8.5 ФОРМИРОВАНИЕ БЕЗБУМАЖНЫХ СЧЕТОВ

8.6 ДРУГИЕ

9 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОГО БИЛЛИНГА, ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ

9.1 ОБЗОР

9.2 ВЕБ-РЕЖИМ ДОСТАВКИ

9.2.1 ОЧИСТКА ПРЕТЕНЗИЙ

9.2.2 ВВОД КОДА И СБОРА

9.2.3 ОТСЛЕЖИВАНИЕ СОБЛЮДЕНИЯ

9.2.4 ФОРМИРОВАНИЕ БЕЗБУМАЖНЫХ СЧЕТОВ

9.2.5 ДРУГИЕ

9.3 ОБЛАЧНЫЙ РЕЖИМ ДОСТАВКИ

9.3.1 ОЧИСТКА ПРЕТЕНЗИЙ

9.3.2 ВВОД КОДА И СБОРА

9.3.3 ОТСЛЕЖИВАНИЕ СОБЛЮДЕНИЯ

9.3.4 ФОРМИРОВАНИЕ БЕЗБУМАЖНЫХ СЧЕТОВ

9.3.5 ДРУГИЕ

9.4 РЕЖИМ ДОСТАВКИ НА МЕСТЕ

9.4.1 ОЧИСТКА ПРЕТЕНЗИЙ

9.4.2 ВВОД КОДА И СБОРА

9.4.3 ОТСЛЕЖИВАНИЕ СОБЛЮДЕНИЯ

9.4.4 ФОРМИРОВАНИЕ БЕЗБУМАЖНЫХ СЧЕТОВ

9.4.5 ДРУГИЕ

10 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОГО БИЛЛИНГА, ПО РАЗМЕРУ ПРЕДПРИЯТИЯ

10.1 ОБЗОР

10.2 ИНДИВИДУАЛЬНОЕ ПРЕДПРИЯТИЕ

10.2.1 ОЧИСТКА ПРЕТЕНЗИЙ

10.2.2 ВВОД КОДА И СБОРА

10.2.3 ОТСЛЕЖИВАНИЕ СОБЛЮДЕНИЯ

10.2.4 ФОРМИРОВАНИЕ БЕЗБУМАЖНЫХ СЧЕТОВ

10.2.5 ДРУГИЕ

10.3 МАЛЕНЬКИЕ И СРЕДНИЕ

10.3.1 ОЧИСТКА ПРЕТЕНЗИЙ

10.3.2 ВВОД КОДА И СБОРА

10.3.3 ОТСЛЕЖИВАНИЕ СОБЛЮДЕНИЯ

10.3.4 ФОРМИРОВАНИЕ БЕЗБУМАЖНЫХ СЧЕТОВ

10.3.5 ДРУГИЕ

10.4 КРУПНОЕ ПРЕДПРИЯТИЕ

10.4.1 ОЧИСТКА ПРЕТЕНЗИЙ

10.4.2 ВВОД КОДА И СБОРА

10.4.3 ОТСЛЕЖИВАНИЕ СОБЛЮДЕНИЯ

10.4.4 ГЕНЕРАЦИЯ БЕЗБУМАЖНЫХ СЧЕТОВ

10.4.5 ДРУГИЕ

11 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОГО БИЛЛИНГА, ПО СПОСОБУ ПОКУПКИ

11.1 ОБЗОР

11.2 ИНДИВИДУАЛЬНЫЙ

11.2.1 ОЧИСТКА ПРЕТЕНЗИЙ

11.2.2 ВВОД КОДА И СБОРА

11.2.3 ОТСЛЕЖИВАНИЕ СОБЛЮДЕНИЯ

11.2.4 ФОРМИРОВАНИЕ БЕЗБУМАЖНЫХ СЧЕТОВ

11.2.5 ДРУГИЕ

11.3 ГРУППОВАЯ ПОКУПКА

11.3.1 ОЧИСТКА ПРЕТЕНЗИЙ

11.3.2 ВВОД КОДА И СБОРА

11.3.3 ОТСЛЕЖИВАНИЕ СОБЛЮДЕНИЯ

11.3.4 ФОРМИРОВАНИЕ БЕЗБУМАЖНЫХ СЧЕТОВ

11.3.5 ДРУГИЕ

12 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОГО БИЛЛИНГА, ПО ЦЕНОВОМУ РЕЖИМУ

12.1 ОБЗОР

12.2 ОДНОКРАТНЫЙ

12.3 ГОДОВОЙ

12.4 ЕЖЕМЕСЯЧНО

12.5 ДРУГИЕ

13 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОГО БИЛЛИНГА, ПО СПЕЦИАЛИЗАЦИЯМ

13.1 ОБЗОР

13.2 ОБЩАЯ КОНСУЛЬТАЦИЯ

13.3 ПАТОЛОГИЯ

13.4 ХИРУРГИЯ

13.5 РАДИОЛОГИЯ

13.6 ДЕРМАТОЛОГИЯ

13.7 ОФТАЛЬМОЛОГИЯ

13.8 ГИНЕКОЛОГИЯ

13.9 ОНКОЛОГИЯ

13.1 НЕВРОЛОГИЯ

13.11 ОРТОПЕДИЯ

13.12 КАРДИОЛОГИЯ

13.13 ДРУГИЕ

14 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОГО БИЛЛИНГА, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

14.1 ОБЗОР

14.2 БОЛЬНИЦЫ

14.2.1 ЧАСТНЫЙ

14.2.2 ОБЩЕСТВЕННОСТЬ

14.3 ОТДЕЛЬНО СТОЯЩИЕ КЛИНИКИ

14.4 ЦЕНТРЫ АМБУЛАТОРНОЙ ХИРУРГИИ (ASCS)

14.5 ДИАГНОСТИЧЕСКИЕ ЦЕНТРЫ

14.6 ЛАБОРАТОРИИ

14.7 УЧРЕЖДЕНИЯ ПО УХОДУ ЗА ПОЖИЛЫМИ ЛЮДЬМИ

14.8 УЧРЕЖДЕНИЯ ПСИХИАТРИЧЕСКОГО ЗДОРОВЬЯ

14.9 ПСИХИАТРИЧЕСКИЕ УЧРЕЖДЕНИЯ

14.1 ПОСТАВЩИКИ ПОСЛЕ ОСТРОЙ МЕДИЦИНСКОЙ ПОМОЩИ

14.11 ДРУГИЕ

15 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОГО БИЛЛИНГА ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

15.1 ОБЗОР

15.2 ПРЯМОЙ ТЕНДЕР

15.3 СТОРОННИЙ ДИСТРИБЬЮТОР

16 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОГО БИЛЛИНГА, ПО ГЕОГРАФИИ

ГЛОБАЛЬНЫЙ РЫНОК ТРАНСЛЯЦИОННОЙ ГРАФИКИ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

16.1 СЕВЕРНАЯ АМЕРИКА

16.1.1 США

16.1.2 КАНАДА

16.1.3 МЕКСИКА

16.2 ЕВРОПА

16.2.1 ГЕРМАНИЯ

16.2.2 ФРАНЦИЯ

16.2.3 Великобритания

16.2.4 ИТАЛИЯ

16.2.5 ИСПАНИЯ

16.2.6 РОССИЯ

16.2.7 ТУРЦИЯ

16.2.8 БЕЛЬГИЯ

16.2.9 НИДЕРЛАНДЫ

16.2.10 ШВЕЙЦАРИЯ

16.2.11 ОСТАЛЬНАЯ ЕВРОПА

16.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.3.1 ЯПОНИЯ

16.3.2 КИТАЙ

16.3.3 ЮЖНАЯ КОРЕЯ

16.3.4 ИНДИЯ

16.3.5 АВСТРАЛИЯ

16.3.6 СИНГАПУР

16.3.7 ТАИЛАНД

16.3.8 МАЛАЙЗИЯ

16.3.9 ИНДОНЕЗИЯ

16.3.10 ФИЛИППИНЫ

16.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

16.4 ЮЖНАЯ АМЕРИКА

16.4.1 БРАЗИЛИЯ

16.4.2 АРГЕНТИНА

16.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

16.5 БЛИЖНИЙ ВОСТОК И АФРИКА

16.5.1 ЮЖНАЯ АФРИКА

16.5.2 ЕГИПЕТ

16.5.3 САУДОВСКАЯ АРАВИЯ

16.5.4 ОАЭ

16.5.5 ИЗРАИЛЬ

16.5.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

16.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

17 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОГО БИЛЛИНГА, КОМПАНИЯ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.4 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.5 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.6 РАСШИРЕНИЯ

17.7 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

17.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

18 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОГО БИЛЛИНГА, SWOT-АНАЛИЗ

19 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОГО БИЛЛИНГА, ПРОФИЛЬ КОМПАНИИ

19.1 NEXTECH SYSTEMS, ООО

19.1.1 ОБЗОР КОМПАНИИ

19.1.2 АНАЛИЗ ДОХОДОВ

19.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.2 МЕДИТАБ

19.2.1 ОБЗОР КОМПАНИИ

19.2.2 АНАЛИЗ ДОХОДОВ

19.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.3 ВСЕГОMD

19.3.1 ОБЗОР КОМПАНИИ

19.3.2 АНАЛИЗ ДОХОДОВ

19.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.4 COLLABORATEMD INC.

19.4.1 ОБЗОР КОМПАНИИ

19.4.2 АНАЛИЗ ДОХОДОВ

19.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.5 PAYSTAND, INC.,

19.5.1 ОБЗОР КОМПАНИИ

19.5.2 АНАЛИЗ ДОХОДОВ

19.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.6 АМЕРИКАНСКОЕ МЕДИЦИНСКОЕ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

19.6.1 ОБЗОР КОМПАНИИ

19.6.2 АНАЛИЗ ДОХОДОВ

19.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.6.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.7 ALLEGIANCEMD SOFTWARE, INC.

19.7.1 ОБЗОР КОМПАНИИ

19.7.2 АНАЛИЗ ДОХОДОВ

19.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.8 МГМА

19.8.1 ОБЗОР КОМПАНИИ

19.8.2 АНАЛИЗ ДОХОДОВ

19.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.9 ИНСТАМЕДИКАЛЬНАЯ ПОМОЩЬ

19.9.1 ОБЗОР КОМПАНИИ

19.9.2 АНАЛИЗ ДОХОДОВ

19.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.1 WEBPT, INC.

19.10.1 ОБЗОР КОМПАНИИ

19.10.2 АНАЛИЗ ДОХОДОВ

19.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.11 CUREMD ЗДРАВООХРАНЕНИЕ

19.11.1 ОБЗОР КОМПАНИИ

19.11.2 АНАЛИЗ ДОХОДОВ

19.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.12 ДХРОНО

19.12.1 ОБЗОР КОМПАНИИ

19.12.2 АНАЛИЗ ДОХОДОВ

19.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.13 КОРПОРАЦИЯ ЭПИК СИСТЕМС

19.13.1 ОБЗОР КОМПАНИИ

19.13.2 АНАЛИЗ ДОХОДОВ

19.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.13.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.14 NXGN МЕНЕДЖМЕНТ, ООО

19.14.1 ОБЗОР КОМПАНИИ

19.14.2 АНАЛИЗ ДОХОДОВ

19.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.14.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.15 ЗДОРОВЬЕ УЭЙСТАР

19.15.1 ОБЗОР КОМПАНИИ

19.15.2 АНАЛИЗ ДОХОДОВ

19.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.15.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.16 ADVANCEDMD, INC.

19.16.1 ОБЗОР КОМПАНИИ

19.16.2 АНАЛИЗ ДОХОДОВ

19.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.17 ПРАКТИЧЕСКИЙ КОМПЛЕКС

19.17.1 ОБЗОР КОМПАНИИ

19.17.2 АНАЛИЗ ДОХОДОВ

19.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.18 КАРЕО, ИНК.

19.18.1 ОБЗОР КОМПАНИИ

19.18.2 АНАЛИЗ ДОХОДОВ

19.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

19.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.19 КОРПОРАЦИЯ ЦЕРНЕР

19.19.1 ОБЗОР КОМПАНИИ

19.19.2 АНАЛИЗ ДОХОДОВ

19.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.2 ЗДОРОВЬЕ АФИНЫ

19.20.1 ОБЗОР КОМПАНИИ

19.20.2 АНАЛИЗ ДОХОДОВ

19.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

19.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

20 СВЯЗАННЫХ ОТЧЕТОВ

21 ЗАКЛЮЧЕНИЕ

22 АНКЕТА

23 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.