Global Medical Coatings For Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.85 Billion

USD

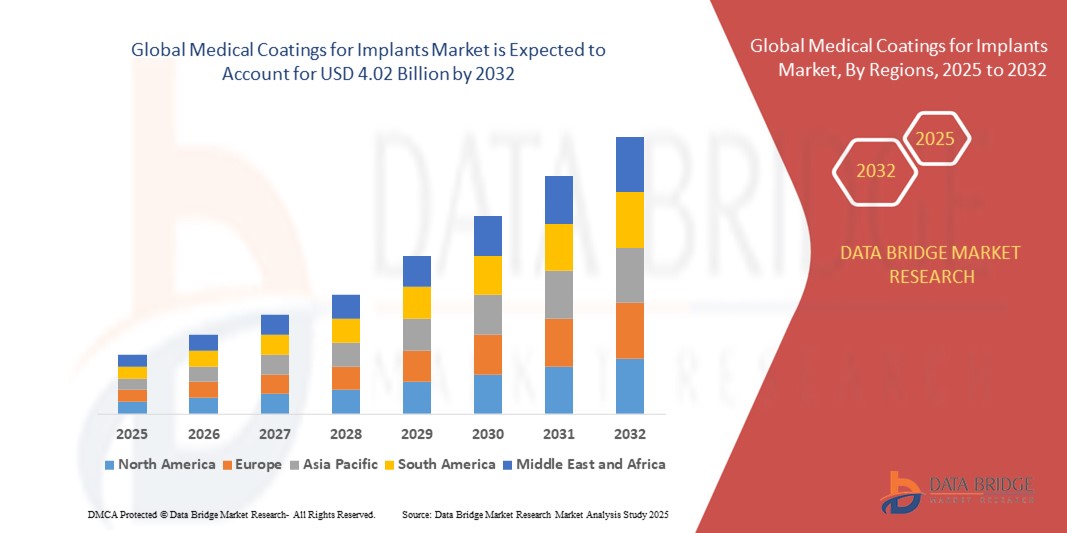

4.02 Billion

2024

2032

USD

1.85 Billion

USD

4.02 Billion

2024

2032

| 2025 –2032 | |

| USD 1.85 Billion | |

| USD 4.02 Billion | |

| % | |

|

Сегментация мирового рынка медицинских покрытий для имплантатов по видам продукции (гидроксиапатит (ГА), плазменное напыление титана, наночастицы, кремний и др.), технологиям (плазменное напыление, вакуумное напыление, термическое напыление, физическое осаждение из паровой фазы (PVD), химическое осаждение из паровой фазы (CVD) и др.), типу покрытия (полимерные покрытия, металлические покрытия, керамические покрытия и др.), применению (ортопедические имплантаты, сердечно-сосудистые имплантаты, зубные имплантаты, неврологические имплантаты и др.), конечным пользователям (больницы, амбулаторные хирургические центры, специализированные клиники и др.) — тенденции отрасли и прогноз до 2032 г.

Каковы размер и темпы роста мирового рынка медицинских покрытий для имплантатов?

- Объем мирового рынка медицинских покрытий для имплантатов в 2024 году оценивался в 1,85 млрд долларов США, а к 2032 году , как ожидается, он достигнет 4,02 млрд долларов США при среднегодовом темпе роста 10,20% в течение прогнозируемого периода.

- Мировой рынок медицинских покрытий для имплантатов демонстрирует устойчивый рост, обусловленный растущим спросом на повышенную биосовместимость и долговечность имплантатов. Достижения в технологиях покрытий, таких как полимерные и металлические, обеспечивают широкий спектр применения, включая ортопедические, сердечно-сосудистые и дентальные имплантаты.

- С акцентом на улучшение результатов лечения пациентов и снижение послеоперационных осложнений рынок готов к постоянным инновациям и расширению в различных медицинских дисциплинах. С другой стороны, ожидается, что сложные нормативные требования и строгие процедуры утверждения будут препятствовать росту мирового рынка медицинских покрытий для имплантатов.

Каковы основные выводы рынка медицинских покрытий для имплантатов?

- Наблюдается коррелированный рост числа медицинских вмешательств, таких как ортопедические и сердечно-сосудистые имплантаты, по мере развития глобальной демографической ситуации, характеризующейся значительным ростом числа пожилых людей.

- Старение населения, часто связанное с более высокой частотой хронических заболеваний и дегенеративных состояний, требует создания современных медицинских покрытий для повышения эффективности и долговечности имплантатов, отвечающих особым потребностям этого демографического сегмента.

- Медицинские покрытия, которые повышают биосовместимость, уменьшают трение и улучшают интеграцию имплантатов, становятся необходимыми для решения уникальных проблем со здоровьем, связанных со старением.

- Стратегическое позиционирование и инновации в области покрытий, разработанных с учетом особых потребностей старшего поколения, имеют решающее значение для компаний, стремящихся извлечь выгоду из этого демографически обусловленного роста рынка медицинских покрытий.

- Северная Америка доминировала на рынке медицинских покрытий для имплантатов с наибольшей долей выручки в 41,2% в 2024 году, что было обусловлено ростом числа процедур по имплантации ортопедических и сердечно-сосудистых заболеваний, а также благоприятной политикой возмещения расходов.

- Прогнозируется, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый среднегодовой темп роста в 13,4% в период с 2025 по 2032 год, что будет обусловлено большим количеством пациентов, растущими инвестициями в здравоохранение и увеличением числа операций по имплантации.

- Сегмент гидроксиапатита (ГА) доминировал на рынке с наибольшей долей выручки в 38,9% в 2024 году благодаря его превосходной биосовместимости, остеопроводимости и способности улучшать интеграцию имплантатов с костной тканью.

Отчет «Объем и сегментация рынка медицинских покрытий для имплантатов»

|

Атрибуты |

Медицинские покрытия для имплантатов: ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке медицинских покрытий для имплантатов?

Рост популярности антимикробных и лекарственных покрытий для улучшения результатов лечения пациентов

- Важной тенденцией, определяющей рынок медицинских покрытий для имплантатов, является растущее использование антимикробных, антитромбогенных и выделяющих лекарственные средства покрытий для снижения риска инфицирования и улучшения интеграции имплантатов.

- Эти покрытия обеспечивают локализованный терапевтический эффект, сводят к минимуму послеоперационные осложнения и снижают потребность в системных препаратах, что соответствует ценностно-ориентированным моделям ухода и пациентоориентированного здравоохранения.

- Например, в марте 2024 года компания DSM Biomedical выпустила антимикробные покрытия ComfortCoat, обеспечивающие защиту от инфекций для сосудистых и ортопедических имплантатов.

- Достижения в области модификации поверхности и технологий нанопокрытий позволили улучшить адгезию, контроль высвобождения лекарственных средств и биосовместимость, особенно при применении в сердечно-сосудистых и ортопедических имплантатах.

- Поскольку больницы стремятся снизить уровень инфицирования и ускорить выздоровление, спрос на современные медицинские покрытия будет расти, укрепляя их роль в экосистеме имплантатов следующего поколения.

Каковы основные движущие силы рынка медицинских покрытий для имплантатов?

- Растущая распространенность хронических заболеваний, таких как остеопороз, сердечно-сосудистые заболевания и диабет, приводит к увеличению числа хирургических имплантатов, что, в свою очередь, обуславливает спрос на прочные и биосовместимые покрытия.

- В феврале 2025 года компания Hydromer Inc. заключила партнерское соглашение с крупной американской ортопедической фирмой по поставке гидрофильных покрытий для имплантатов суставов, улучшающих смазку и уменьшающих трение после операции.

- Растущее применение малоинвазивных хирургических операций и имплантируемых медицинских устройств на развивающихся рынках также стимулирует использование покрытий, которые способствуют лучшей биофункциональности и заживлению.

- Регуляторное внимание к биосовместимости, нетоксичности и долгосрочной безопасности материалов имплантатов, особенно в США и Европе, дополнительно стимулирует инновации в формулах покрытий.

- Совокупное давление со стороны производительности, соответствия требованиям и результатов для пациентов ускоряет исследования и разработки в области многофункциональных покрытий, которые сочетают в себе доставку лекарственных средств, антимикробные свойства и улучшенную остеоинтеграцию.

Какой фактор препятствует росту рынка медицинских покрытий для имплантатов?

- Серьезной проблемой являются высокие затраты на НИОКР и нормативные требования, связанные с разработкой покрытий, которые соответствуют клиническим, механическим и безопасным требованиям на мировых рынках.

- Сложные протоколы испытаний и длительные сроки одобрения со стороны таких органов, как FDA и EMA, увеличивают время вывода на рынок, особенно для новых составов покрытий со свойствами, способствующими высвобожданию лекарственных средств.

- Например, компания Accentus Medical отметила задержки в выдаче маркировки CE для своих антимикробных покрытий на основе серебра, несмотря на высокие результаты in vitro по эффективности.

- Кроме того, обеспечение долговременной стабильности, равномерного нанесения и совместимости с различными субстратами имплантатов (например, титаном, ПЭЭК, керамикой) является технически сложной задачей.

- Чтобы устранить эти препятствия, производители инвестируют в моделирование рецептур на основе искусственного интеллекта, автоматизированные системы нанесения покрытий и совместные испытания с больницами и научно-исследовательскими институтами.

- Гармонизация нормативно-правовой базы и поддерживаемые государством фонды инноваций в области медицинских технологий способны облегчить препятствия в развитии и способствовать более широкому внедрению на рынке в ближайшие годы.

Как сегментирован рынок медицинских покрытий для имплантатов?

Рынок сегментирован по материалу, типу, типу покрытия, области применения и конечному пользователю.

- По продукту

По видам продукции рынок медицинских покрытий для имплантатов сегментируется на следующие категории: гидроксиапатит (ГА), плазменное напыление титана, наночастицы, кремний и другие. Сегмент гидроксиапатита (ГА) доминировал на рынке, обеспечив наибольшую долю выручки в 38,9% в 2024 году благодаря его превосходной биосовместимости, остеопроводимости и способности улучшать интеграцию имплантатов с костной тканью. Покрытия на основе ГА широко используются в ортопедических и дентальных имплантатах для улучшения долгосрочной фиксации и сокращения времени заживления.

Между тем, ожидается, что сегмент покрытий на основе наночастиц будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2025 по 2032 год, что обусловлено растущим интересом к наномасштабным модификациям для улучшения клеточного ответа и антимикробных свойств.

- По технологии

В зависимости от технологии рынок подразделяется на плазменное напыление, вакуумное напыление, термическое напыление, физическое осаждение из паровой фазы (PVD), химическое осаждение из паровой фазы (CVD) и другие. Сегмент плазменного напыления занимал доминирующую долю рынка в 41,2% в 2024 году, что объясняется его широким применением для нанесения толстых, прочных и биоактивных покрытий, особенно гидроксиапатита, на ортопедические и дентальные имплантаты.

Тем не менее, ожидается, что сегмент PVD-покрытий будет расти самыми высокими среднегодовыми темпами в течение прогнозируемого периода в связи с его растущим применением в высокоточных имплантатах, требующих сверхтонких, однородных и износостойких покрытий.

- По типу покрытия

По типу покрытия рынок сегментируется на полимерные покрытия, металлические покрытия, керамические покрытия и другие. Сегмент керамических покрытий доминировал на рынке с прогнозируемой долей выручки в 36,5% в 2024 году благодаря их превосходной биосовместимости, коррозионной стойкости и эффективности в снижении высвобождения ионов металлов.

Ожидается, что сфера полимерных покрытий продемонстрирует заметный рост в связи с растущим спросом на антитромбогенные и выделяющие лекарственные препараты поверхности, особенно в сердечно-сосудистых и неврологических имплантатах.

- По применению

По области применения рынок сегментирован на ортопедические имплантаты, сердечно-сосудистые имплантаты, дентальные имплантаты, неврологические имплантаты и другие. Сегмент ортопедических имплантатов лидировал на рынке в 2024 году, заняв долю выручки в 44,7%, что обусловлено ростом распространенности заболеваний опорно-двигательного аппарата, увеличением числа пожилых людей и увеличением числа операций по замене суставов. Покрытия этих имплантатов улучшают остеоинтеграцию и продлевают срок их службы.

Прогнозируется быстрый рост сегмента сердечно-сосудистых имплантатов за счет все более широкого внедрения стентов и кардиостимуляторов, покрытия которых помогают снизить тромбоз и улучшить биосовместимость.

- Конечными пользователями

По типу конечных пользователей рынок медицинских покрытий для имплантатов сегментируется на больницы, амбулаторные хирургические центры, специализированные клиники и другие. Сегмент больниц занял наибольшую долю рынка — 52,6% в 2024 году, что обусловлено большим объёмом хирургических процедур и широким использованием современных имплантатов с покрытием в крупных медицинских учреждениях.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует значительный рост в связи с увеличением числа минимально инвазивных процедур и более быстрым восстановлением пациентов, что приведет к повышению спроса на предварительно покрытые и готовые к использованию имплантаты.

Какой регион занимает наибольшую долю рынка медицинских покрытий для имплантатов?

- Северная Америка доминировала на рынке медицинских покрытий для имплантатов с наибольшей долей выручки в 41,2% в 2024 году, что было обусловлено ростом числа процедур по имплантации ортопедических и сердечно-сосудистых заболеваний, а также благоприятной политикой возмещения расходов.

- Значительное присутствие в регионе производителей медицинских приборов, рост численности стареющего населения и достижения в технологиях покрытий являются основными катализаторами роста.

- Растущий спрос на антимикробные, гидрофильные и лекарственно-выделяющие покрытия для различных сфер применения укрепляет лидерство Северной Америки на рынке.

Обзор рынка медицинских покрытий для имплантатов в США

В 2024 году США лидировали на североамериканском рынке благодаря развитой инфраструктуре здравоохранения и раннему внедрению инновационных технологий покрытий. Хирурги и производители оригинального оборудования (OEM) всё чаще используют покрытия для улучшения биосовместимости имплантатов, снижения вероятности инфицирования и продления срока службы. Поддержка FDA имплантатов с покрытием дополнительно стимулирует исследования и разработки, а также их клиническое применение.

Обзор рынка медицинских покрытий для имплантатов в Канаде

В Канаде наблюдается умеренный рост, обусловленный увеличением числа ортопедических операций, увеличением численности пожилых людей и государственным финансированием здравоохранения. Страна также уделяет особое внимание нанотехнологиям и антимикробным покрытиям для улучшения результатов лечения пациентов. Стратегическое сотрудничество между научными кругами и производителями способствует инновациям в области обработки поверхности имплантатов.

Обзор рынка медицинских покрытий для имплантатов в Мексике

Рынок Мексики набирает обороты благодаря развитию медицинского туризма, расширению местного производства и улучшению доступа к здравоохранению. Растёт спрос на экономичные и высокоэффективные покрытия для эндопротезирования суставов и зубных имплантатов. Усилия правительства по стимулированию внутреннего производства дополнительно стимулируют рост.

Какой регион является самым быстрорастущим на рынке медицинских покрытий для имплантатов?

Прогнозируется, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый среднегодовой темп роста в 13,4% в период с 2025 по 2032 год, что обусловлено большим количеством пациентов, ростом инвестиций в здравоохранение и увеличением числа имплантационных операций. Рост числа малоинвазивных операций и акцент на передовых поверхностных покрытиях способствуют быстрому расширению рынка. Увеличение расходов на НИОКР, благоприятное регулирование и международное сотрудничество дополнительно стимулируют рост в регионе.

Обзор рынка медицинских покрытий для имплантатов в Китае

Китай является лидером роста в Азиатско-Тихоокеанском регионе благодаря быстрому развитию инфраструктуры здравоохранения, увеличению численности пожилого населения и расширению производства ортопедических имплантатов. Китайские компании разрабатывают инновационные биоактивные и антибактериальные покрытия для улучшения послеоперационных результатов. Государственная поддержка медицинских инноваций способствует дальнейшему развитию рынка.

Обзор рынка медицинских покрытий для имплантатов в Японии

Развитая система здравоохранения Японии и особое внимание к точности и качеству имплантатов делают её ключевым рынком. Широкое применение керамических и гидроксиапатитовых покрытий в стоматологических и ортопедических имплантатах стимулирует спрос. Акцент на биосовместимость и передовые хирургические методы способствуют дальнейшему росту.

Обзор рынка медицинских покрытий для имплантатов в Индии

Индия становится прибыльным рынком, чему способствуют рост числа операций по замене суставов, рост располагаемого дохода и расширение местного производства. Такие инициативы, как «Сделано в Индии» и улучшение медицинского страхования, повышают доступность имплантатов, а растущая осведомленность об этом способствует росту спроса на имплантаты с покрытием.

Какие компании являются ведущими на рынке медицинских покрытий для имплантатов?

Лидерами отрасли медицинских покрытий для имплантатов являются, прежде всего, хорошо зарекомендовавшие себя компании, среди которых:

- HiMED (Япония)

- Гидромер (США)

- DOT GmbH (Германия)

- Lincotek Group SpA (Италия)

- Medicoat AG (Швейцария)

- CAM Bioceramics BV (Нидерланды)

- APS Materials, Inc. (США)

- Биовак (Турция)

- TeroLab Surface Group (Германия)

- Технология ENS (США)

- Accentus Medical (Великобритания)

- Orchid MPS Holdings, LLC (США)

Каковы последние тенденции на мировом рынке медицинских покрытий для имплантатов?

- В январе 2025 года компания Hydromer представила гидрофильные покрытия без ПФАС, специально разработанные для медицинских изделий, что отражает стремление компании к более безопасным и экологичным инновациям. Это знаменует собой значительный шаг к достижению устойчивого развития и соблюдению новых международных норм здравоохранения.

- В июне 2024 года компания Hydromer представила HydroThrombX — тромборезистентное покрытие нового поколения, созданное на основе унаследованной технологии F200t и обладающее улучшенными биосовместимостью и эффективностью. Это нововведение выводит Hydromer на передовые позиции в области технологий тромборезистентных медицинских покрытий.

- В августе 2023 года компания Asep Inc. заключила эксклюзивное глобальное лицензионное соглашение с Университетом Британской Колумбии через свою дочернюю компанию SafeCoat Medical Inc., предоставляющее полные права на разработку и коммерциализацию передового медицинского покрытия для борьбы с инфекциями. Эта сделка позволяет Asep Inc. масштабировать внедрение противоинфекционных покрытий и снизить количество осложнений, связанных с оказанием медицинской помощи.

- В июне 2023 года компания Bio-Gate AG в сотрудничестве с давним партнёром OSSIS Ltd. расширила рыночную площадку своего покрытия HyProtect, в частности, для ревизионных ортопедических имплантатов в случаях сострадательного ухода. Этот шаг укрепляет глобальное присутствие Bio-Gate на рынке высокоточных медицинских покрытий.

- В сентябре 2023 года компания Hariand Medical Systems открыла новый офис в Кесарии (Израиль), усилив свой международный рост и присутствие на стратегически важных рынках здравоохранения. Это расширение способствует расширению возможностей компании в сфере глобального обслуживания и повышению её близости к клиентам.

- В марте 2022 года компания Biocoat, Inc. диверсифицировала свой ассортимент, запустив линейку продукции EMERSE, позволяющую проектировать и поставлять оборудование для нанесения гидрофильных покрытий погружением. Это расширение расширяет возможности Biocoat по комплексному решению задач и отвечает растущему спросу на индивидуальные решения для нанесения покрытий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.