Global Medical Coatings Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.17 Billion

USD

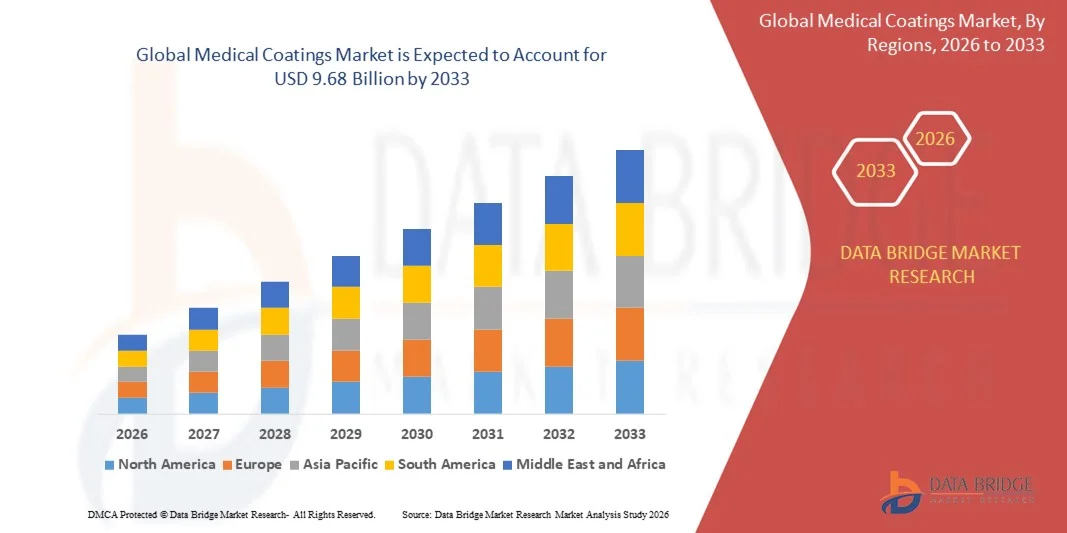

9.68 Billion

2025

2033

USD

2.17 Billion

USD

9.68 Billion

2025

2033

| 2026 –2033 | |

| USD 2.17 Billion | |

| USD 9.68 Billion | |

| % | |

|

Сегментация мирового рынка медицинских покрытий по типу покрытия (активные покрытия, пассивные покрытия), типу материала (полимеры, металлы, керамика, композиты, стекло и другие), области применения (медицинские приборы, медицинские имплантаты, медицинское оборудование и инструменты, защитная одежда и другие) — тенденции отрасли и прогноз до 2033 года

Размер мирового рынка медицинских покрытий

- Объем мирового рынка медицинских покрытий в 2025 году оценивался в 2,17 млрд долларов США и, как ожидается, достигнет 9,68 млрд долларов США к 2033 году при среднегодовом темпе роста 20,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на современные медицинские приборы и имплантаты, а также растущим вниманием к биосовместимости, профилактике инфекций и повышению производительности приборов в учреждениях здравоохранения.

- Кроме того, растущие инвестиции в исследования и разработки инновационных технологий покрытий, таких как антимикробные и лекарственные покрытия, способствуют их внедрению как в хирургических, так и в диагностических целях. Эти факторы ускоряют внедрение медицинских покрытий, тем самым значительно стимулируя рост отрасли.

Анализ мирового рынка медицинских покрытий

- Медицинские покрытия, наносимые на медицинские устройства и имплантаты для повышения производительности, биосовместимости и устойчивости к инфекциям, приобретают все большую значимость в современном здравоохранении из-за их способности улучшать результаты лечения пациентов, продлевать срок службы устройств и обеспечивать расширенные терапевтические функции.

- Растущий спрос на медицинские покрытия обусловлен, прежде всего, ростом распространенности хронических заболеваний, увеличением числа хирургических операций, а также растущим вниманием к безопасности пациентов и соблюдению нормативных требований в учреждениях здравоохранения.

- Северная Америка доминировала на мировом рынке медицинских покрытий с наибольшей долей выручки в 32,5% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли. При этом в США наблюдалось значительное внедрение противомикробных, антитромбогенных и выделяющих лекарственные средства покрытий в медицинских устройствах и имплантатах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке медицинских покрытий в течение прогнозируемого периода благодаря быстрому развитию инфраструктуры здравоохранения, росту располагаемых доходов и увеличению инвестиций в производство медицинских приборов.

- Сегмент активных покрытий доминировал на рынке с наибольшей долей выручки в 46,8% в 2025 году, что обусловлено их способностью обеспечивать целевые функциональные возможности, такие как противомикробные, лекарственно-высвобождающие и антитромбогенные свойства.

Область применения отчета и сегментация мирового рынка медицинских покрытий

|

Атрибуты |

Ключевые данные о рынке медицинских покрытий |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• BASF (Германия) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции мирового рынка медицинских покрытий

Улучшенные характеристики благодаря передовым технологиям покрытия

- Важной и набирающей обороты тенденцией на мировом рынке медицинских покрытий является всё более широкое внедрение передовых технологий покрытий, включая антимикробные, лекарственно-выделяющие и биосовместимые покрытия. Эти инновации значительно повышают безопасность, функциональность и срок службы медицинских изделий и имплантатов.

- Например, стенты с лекарственным покрытием используют специальные покрытия для постепенного высвобождения лекарственных препаратов, что улучшает результаты лечения и снижает риск осложнений. Аналогичным образом, антимикробные покрытия широко применяются для хирургических инструментов и катетеров для предотвращения внутрибольничных инфекций.

- Передовые технологии нанесения покрытий обеспечивают такие характеристики, как контролируемое высвобождение лекарственных средств, улучшенная гемосовместимость и устойчивость к бактериальной адгезии. Например, в некоторых ортопедических имплантатах используются покрытия на основе гидроксиапатита, которые стимулируют рост костей и снижают риск развития инфекций, связанных с имплантатами. Более того, антимикробные покрытия хирургических инструментов могут активно подавлять рост микроорганизмов, повышая безопасность пациентов.

- Внедрение этих покрытий в медицинские изделия способствует повышению общей производительности устройств и соблюдению строгих нормативных требований. Благодаря этим инновациям производители могут выпускать продукцию, сочетающую терапевтическую эффективность с повышенной долговечностью и безопасностью.

- Эта тенденция к созданию более интеллектуальных, многофункциональных и биосовместимых покрытий кардинально меняет ожидания от медицинских устройств. В связи с этим такие компании, как Surmodics и Covalon Technologies, разрабатывают медицинские покрытия нового поколения с индивидуальными функциональными возможностями, включая антимикробные, антитромбогенные и способствующие выделению лекарственных препаратов свойства.

- Спрос на медицинские покрытия с улучшенными эксплуатационными характеристиками стремительно растет как на развитых, так и на развивающихся рынках здравоохранения, поскольку больницы, хирургические центры и производители медицинских приборов все больше внимания уделяют безопасности пациентов, соблюдению нормативных требований и долговечности приборов.

Динамика мирового рынка медицинских покрытий

Водитель

Растущая потребность в связи с ростом спроса на медицинские услуги и внедрением современных устройств

- Растущая распространенность хронических заболеваний, старение населения и растущий спрос на современные медицинские приборы и имплантаты являются существенными факторами более широкого внедрения медицинских покрытий.

- Например, в 2025 году компания Surmodics анонсировала новые технологии антимикробных и лекарственных покрытий для сердечно-сосудистых и ортопедических имплантатов, направленные на улучшение результатов лечения пациентов и снижение риска инфицирования. Ожидается, что подобные инновации ключевых компаний будут способствовать росту рынка медицинских покрытий в прогнозируемый период.

- Поскольку поставщики медицинских услуг ищут более безопасные, долговечные и эффективные медицинские устройства, медицинские покрытия предлагают такие функции, как профилактика инфекций, улучшенная биосовместимость и контролируемое высвобождение лекарственных средств, что является убедительным преимуществом по сравнению с непокрытыми или традиционными устройствами.

- Более того, растущее внедрение малоинвазивных хирургических операций, имплантируемых устройств и диагностического оборудования увеличивает потребность в покрытиях, которые улучшают производительность устройств и соответствие нормативным требованиям, делая устройства с покрытием неотъемлемой частью современных решений в области здравоохранения.

- Возможность улучшить функциональность устройств, продлить срок их службы и снизить послеоперационные осложнения являются ключевыми факторами, способствующими внедрению медицинских покрытий в больницах, хирургических центрах и у производителей медицинских устройств. Постоянные исследования и разработки, а также разработка удобных в использовании покрытий способствуют дальнейшему росту рынка.

Сдержанность/Вызов

Опасения относительно соблюдения нормативных требований и высоких затрат на разработку

- Строгие нормативные требования и сложные процедуры утверждения медицинских изделий с покрытием создают серьёзные препятствия для их более широкого проникновения на рынок. Медицинские покрытия должны соответствовать строгим стандартам безопасности, эффективности и биосовместимости, что может задержать выпуск продукции и увеличить затраты на разработку.

- Например, пристальное внимание со стороны таких агентств, как Управление по контролю за продуктами и лекарствами США (FDA) и Европейское агентство по лекарственным средствам (EMA), заставило некоторые компании проявлять осторожность в отношении ускоренного вывода на рынок новых технологий покрытий.

- Решение этих регуляторных задач посредством тщательного клинического тестирования, надежных систем управления качеством и соответствия международным стандартам имеет решающее значение для роста рынка. Такие компании, как Covalon Technologies и DSM Biomedical, делают акцент на соблюдении нормативных требований и сертификации в своих стратегиях разработки и маркетинга продукции. Кроме того, относительно высокая стоимость разработки современных покрытий, таких как покрытия с лекарственным покрытием или антимикробные покрытия, может стать препятствием, особенно для небольших производителей или на развивающихся рынках, чувствительных к цене.

- Хотя производственные затраты постепенно снижаются благодаря технологическому прогрессу, воспринимаемая премия за высокопроизводительные покрытия все еще может ограничивать их внедрение, особенно в случае стандартных устройств, преимущества которых могут быть не очевидны сразу.

- Преодоление этих проблем посредством нормативной поддержки, оптимизированных процессов утверждения, экономически эффективных технологий производства и инноваций в области масштабируемых решений для покрытий будет иметь решающее значение для устойчивого роста рынка медицинских покрытий.

Объем мирового рынка медицинских покрытий

Рынок медицинских покрытий сегментирован по типу покрытия, типу материала и области применения.

- По типу покрытия

В зависимости от типа покрытия мировой рынок медицинских покрытий сегментируется на активные и пассивные покрытия. Сегмент активных покрытий доминировал на рынке с наибольшей долей выручки в 46,8% в 2025 году, что обусловлено их способностью обеспечивать целевые функции, такие как антимикробные, лекарственно-высвобождающие и антитромбогенные свойства. Активные покрытия широко используются в имплантатах, хирургических инструментах и диагностических устройствах для снижения риска инфекций, повышения биосовместимости и улучшения результатов лечения. Растущее внимание к безопасности пациентов, соблюдению нормативных требований и передовым методам лечения дополнительно способствует внедрению активных покрытий.

Ожидается, что сегмент пассивных покрытий продемонстрирует самый быстрый среднегодовой темп роста в 22,3% в период с 2026 по 2033 год благодаря их растущему использованию в защитных и барьерных приложениях, включая коррозионную стойкость, модификацию поверхности и защиту от износа. Пассивные покрытия особенно востребованы в медицинских изделиях, где долговечность и стабильность поверхности критически важны для производительности и безопасности устройств.

- По типу материала

В зависимости от типа материала мировой рынок медицинских покрытий сегментируется на полимеры, металлы, керамику, композиты, стекло и другие. Сегмент полимеров доминировал на рынке с долей выручки 42,5% в 2025 году благодаря своей гибкости, простоте обработки, биосовместимости и пригодности для широкого спектра медицинских применений, включая катетеры, системы доставки лекарств и покрытия имплантатов. Полимеры позволяют настраивать свойства поверхности, вводить лекарственные препараты и обеспечивать антимикробную защиту, что делает их предпочтительным выбором для производителей медицинских устройств.

Ожидается, что сегмент керамических материалов продемонстрирует самый быстрый среднегодовой темп роста в 23,1% в период с 2026 по 2033 год, что обусловлено растущим применением керамики в ортопедических и дентальных имплантатах благодаря её превосходной износостойкости, биосовместимости и остеоинтеграционным свойствам. Этот рост обусловлен увеличением инвестиций в исследования и разработки современных керамических покрытий и их внедрением в малоинвазивные хирургические процедуры.

- По применению

По сфере применения мировой рынок медицинских покрытий сегментируется на медицинские изделия, медицинские имплантаты, медицинское оборудование и инструменты, защитную одежду и другие. Сегмент медицинских имплантатов доминировал на рынке, достигнув наибольшей доли выручки в 44,7% в 2025 году, что обусловлено растущей распространенностью ортопедических, сердечно-сосудистых и дентальных имплантационных процедур. Покрытия для имплантатов улучшают биосовместимость, снижают риск инфицирования и улучшают долгосрочную стабильность, что делает их критически важными для результатов хирургического лечения.

Ожидается, что сегмент медицинских изделий будет демонстрировать самые высокие среднегодовые темпы роста на уровне 21,9% в период с 2026 по 2033 год благодаря растущему спросу на диагностические и терапевтические устройства с покрытием, малоинвазивные хирургические инструменты и изделия на основе катетеров. Внедрение передовых технологий покрытий в медицинские изделия повышает безопасность пациентов, соответствие нормативным стандартам и производительность устройств, тем самым способствуя их быстрому внедрению в больницах, клиниках и диагностических центрах.

Региональный анализ мирового рынка медицинских покрытий

- Северная Америка доминировала на мировом рынке медицинских покрытий с наибольшей долей выручки в 32,5% в 2025 году, что обусловлено ростом расходов на здравоохранение, развитой медицинской инфраструктурой и особым вниманием к безопасности пациентов и инновациям в области устройств.

- Больницы, хирургические центры и производители медицинских изделий в регионе отдают приоритет покрытиям, которые повышают биосовместимость, предотвращают инфекции, а также улучшают долговечность и производительность медицинских изделий и имплантатов.

- Широкое распространение этих покрытий подкрепляется высокими расходами на здравоохранение, четко установленной нормативно-правовой базой и присутствием ключевых игроков отрасли, вкладывающих средства в исследования и разработки, что делает медицинские покрытия важнейшим компонентом современных медицинских решений как для клинического, так и для коммерческого применения .

Обзор рынка медицинских покрытий в США

Рынок медицинских покрытий США в 2025 году занял наибольшую долю выручки в Северной Америке – 81%. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением медицинских устройств и строгими требованиями к безопасности пациентов. Больницы и производители медицинских устройств всё чаще отдают предпочтение покрытиям, которые повышают биосовместимость, снижают риск инфекций и увеличивают срок службы устройств. Растущее внимание к малоинвазивным хирургическим операциям, имплантируемым устройствам и диагностическим инструментам в сочетании со значительными инвестициями в НИОКР в области создания современных покрытий, таких как антимикробные и лекарственные покрытия, дополнительно стимулирует развитие рынка. Более того, соблюдение нормативных требований FDA и интеграция инновационных покрытий в развивающиеся медицинские технологии вносят значительный вклад в расширение рынка.

Обзор европейского рынка медицинских покрытий

Ожидается, что европейский рынок медицинских покрытий будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено строгим регулированием в сфере здравоохранения, ростом распространенности хронических заболеваний и ростом спроса на высокопроизводительные медицинские устройства и имплантаты. Урбанизация и развитие медицинской инфраструктуры способствуют внедрению покрытий, повышающих функциональность устройств и безопасность пациентов. В таких странах, как Франция, Германия и Италия, наблюдается значительный рост применения покрытий в хирургических инструментах, диагностических приборах и имплантируемых устройствах, причем как при разработке новых продуктов, так и при модернизации существующих используются современные покрытия.

Обзор рынка медицинских покрытий в Великобритании

Ожидается, что рынок медицинских покрытий в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать рост расходов на здравоохранение, технологический прогресс в производстве медицинских устройств и повышенное внимание к профилактике инфекций и безопасности пациентов. Внедрение покрытых имплантатов, катетеров и хирургических инструментов стимулируется больницами, частными медицинскими учреждениями и производителями медицинских устройств. Кроме того, ожидается, что рост рынка будет продолжаться благодаря повышению осведомленности о долговечности устройств, соблюдению нормативных требований и интеграции покрытий в инновационные терапевтические решения.

Обзор рынка медицинских покрытий в Германии

Ожидается, что рынок медицинских покрытий в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать развитая инфраструктура здравоохранения, растущее внедрение высокоэффективных медицинских имплантатов и ориентация на инновации и устойчивое развитие. Особое внимание, уделяемое в стране качеству, безопасности пациентов и биосовместимости, стимулирует использование современных покрытий в ортопедических, сердечно-сосудистых и стоматологических изделиях. Интеграция покрытий с лекарственным покрытием и антимикробных покрытий в медицинские изделия и хирургические инструменты становится всё более распространённой, удовлетворяя местный спрос на безопасные, надёжные и долговечные решения для здравоохранения.

Обзор рынка медицинских покрытий в Азиатско-Тихоокеанском регионе

Рынок медицинских покрытий в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 24% в прогнозируемый период с 2026 по 2033 год, что обусловлено быстрой урбанизацией, ростом расходов на здравоохранение и всё более широким внедрением передовых медицинских устройств в таких странах, как Китай, Япония и Индия. Государственные инициативы по развитию инфраструктуры здравоохранения, рост распространённости хронических заболеваний и расширение производства медицинских устройств стимулируют спрос на покрытые имплантаты, диагностическое оборудование и хирургические инструменты. Более того, рентабельное производство и наличие инновационных технологий нанесения покрытий расширяют доступ к медицинским покрытиям на развивающихся рынках региона.

Обзор рынка медицинских покрытий в Японии

Рынок медицинских покрытий в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, широкому внедрению технологий и старению населения. Растёт спрос на покрытые имплантаты, малоинвазивные хирургические устройства и диагностические инструменты, чему способствует повышенное внимание к безопасности пациентов и улучшению результатов лечения. Интеграция антимикробных и лекарственных покрытий в медицинские устройства стимулирует рост, а акцент Японии на качестве, инновациях и долговечности медицинских решений обеспечивает устойчивый спрос как в стационарных, так и в клинических медицинских учреждениях.

Обзор рынка медицинских покрытий в Китае

В 2025 году китайский рынок медицинских покрытий обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом расходов на здравоохранение и ростом внедрения медицинских устройств. Имплантаты с покрытием, хирургические инструменты и диагностическое оборудование всё чаще используются в больницах, клиниках и научно-исследовательских центрах. Расширение отечественного производства медицинских устройств, государственные инициативы по улучшению доступа к медицинской помощи и наличие экономически эффективных современных покрытий являются ключевыми факторами, стимулирующими рост рынка. Повышение осведомлённости о безопасности пациентов и внедрение малоинвазивных процедур дополнительно поддерживают китайский рынок.

Доля мирового рынка медицинских покрытий

Лидерами отрасли медицинских покрытий являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

• BASF (Германия)

• DSM Biomedical (Нидерланды)

• HC Starck (Германия)

• Surmodics (США)

• Covalon Technologies (Канада)

• Stryker (США)

• Toray Industries (Япония)

• MedCoat (Швеция)

• Biocoat (США)

• MicroCoat Biotechnologie (Германия)

• Advanced Coating Technologies (США)

• Coating Tech Group (США)

• Parylene Coating Services (США)

• AkzoNobel (Нидерланды)

• Shanghai Hanhong Coatings (Китай)

• Chemat Technology (Китай)

• Goodfellow (Великобритания)

• AMCOR Medical Coatings (Австралия)

• Pfizer (США)

• Medtronic (Ирландия)

Каковы последние тенденции на мировом рынке медицинских покрытий?

- В апреле 2024 года компания BASF, мировой лидер в области химических решений и покрытий, представила новую линейку антимикробных и лекарственных покрытий, предназначенных для повышения эффективности медицинских имплантатов и хирургических инструментов. Эта инициатива подчёркивает стремление компании предоставлять инновационные, надёжные и биосовместимые решения, отвечающие меняющимся потребностям медицинских работников и пациентов по всему миру. Используя свой глобальный опыт и передовые технологии, BASF укрепляет свои позиции на быстрорастущем мировом рынке медицинских покрытий.

- В марте 2024 года компания Surmodics Inc., ведущий поставщик покрытий для медицинских изделий, представила антимикробное покрытие нового поколения, специально разработанное для сердечно-сосудистых и ортопедических имплантатов. Новое покрытие повышает эффективность профилактики инфекций и способствует интеграции тканей, что подтверждает стремление Surmodics разрабатывать передовые решения в области покрытий, повышающие безопасность пациентов и улучшающие клинические результаты.

- В марте 2024 года компания Honeywell International Inc. совместно с больницами Бангалора (Индия) внедрила передовые биосовместимые покрытия для повышения долговечности и безопасности критически важных хирургических инструментов. Эта инициатива использует передовые технологии покрытий для создания более безопасных условий в медицинских учреждениях, подчёркивая ориентацию Honeywell на инновации в области эффективности медицинских устройств.

- В феврале 2024 года компания Covalon Technologies, ведущий поставщик антимикробных и модифицирующих поверхность покрытий, объявила о стратегическом партнерстве с сетью больниц США по поставке покрытых катетеров и хирургических инструментов. Это сотрудничество направлено на снижение числа внутрибольничных инфекций и повышение эффективности работы, что подчеркивает стремление Covalon повышать безопасность медицинского обслуживания посредством инновационных покрытий.

- В январе 2024 года компания DSM Biomedical, пионер в области лекарственных покрытий и биосовместимых покрытий, представила на выставке MEDICA 2024 новую линейку полимерных покрытий для малоинвазивных хирургических устройств. Эти покрытия обеспечивают контролируемое высвобождение лекарственных средств и повышают эффективность устройств, что подчеркивает стремление DSM интегрировать передовые технологии в медицинские устройства для улучшения результатов лечения пациентов и повышения эффективности лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.