Global Medical Device M And A And Strategic Consolidation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

509.65 Million

USD

1,053.38 Million

2025

2033

USD

509.65 Million

USD

1,053.38 Million

2025

2033

| 2026 –2033 | |

| USD 509.65 Million | |

| USD 1,053.38 Million | |

| % | |

|

Глобальный сегмент рынка M&A и стратегической консолидации медицинских устройств по типу сделки (слияния, приобретения, стратегические альянсы и совместные предприятия и инвестиции в миноритарные доли), область фокусировки устройств (диагностические устройства, терапевтические устройства, хирургические устройства и устройства мониторинга и визуализации) - отраслевые тенденции и прогноз до 2033 года

Размер рынка M&A и стратегической консолидации

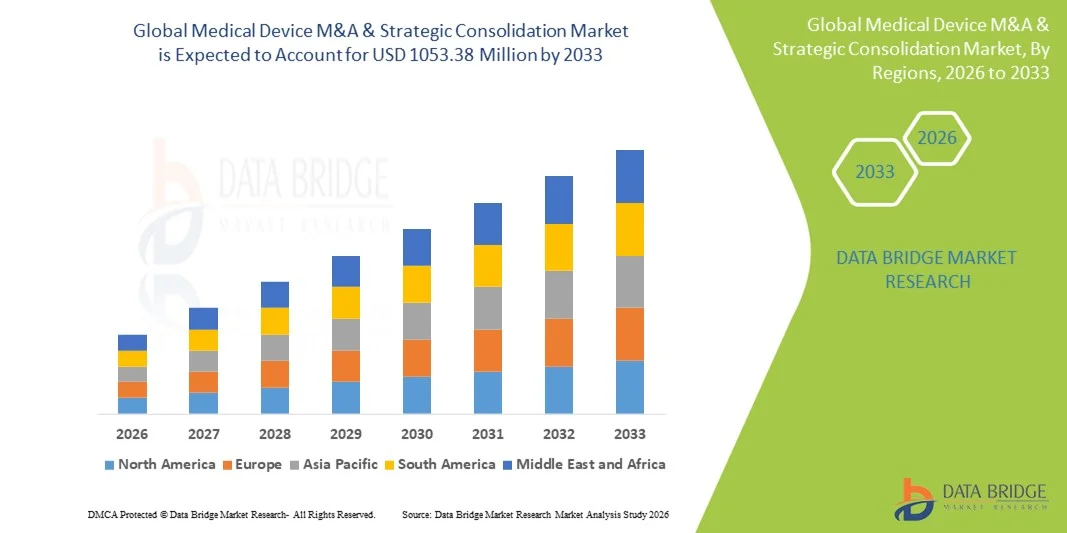

- Мировой рынок медицинских устройств M&A и стратегическая консолидация509,65 млн долларов США в 2025 годуОжидается, что он достигнет1053,38 млн долларов США к 2033 году, вCAGR 9,50%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен увеличением инновационной интенсивности и технологическим прогрессом в отрасли медицинских устройств, стимулированием компаний к слиянию, поглощению и стратегическому партнерству для расширения продуктовых портфелей, укрепления технологических возможностей и ускорения выхода на рынок глобальных систем здравоохранения.

- Кроме того, растущее конкурентное давление, необходимость масштаба и операционной эффективности, а также растущий спрос на интегрированные и основанные на стоимости медицинские решения позиционируют M&A & Strategic Consolidation как ключевую стратегию для расширения рынка, географического проникновения и долгосрочного роста, тем самым значительно повышая общую динамику отрасли.

M&A и анализ рынка стратегической консолидации

- M&A и стратегическая консолидация медицинских устройств, охватывающая слияния, поглощения, совместные предприятия и стратегические альянсы между производителями медицинских устройств и поставщиками технологий, стала критически важным механизмом для укрепления конкурентного позиционирования, расширения продуктовых портфелей и ускорения инноваций как на развитых, так и на развивающихся рынках здравоохранения.

- Эскалация активности на этом рынке в первую очередь подпитывается ростом затрат на НИОКР, увеличением сложности регулирования, давлением для достижения экономии за счет масштаба и растущим спросом на интегрированные, основанные на стоимости медицинские решения, что побуждает компании консолидировать возможности, получать доступ к новым технологиям и входить в быстрорастущие терапевтические сегменты.

- Северная Америка доминировала на рынке M&A и стратегической консолидации медицинских устройств с самой большой долей доходов примерно 41,8% в 2025 году, поддерживаемой высокоразвитой экосистемой медицинских устройств, сильным присутствием мировых лидеров в области медицинских технологий, высокой активностью сделок в США, надежной доступностью капитала и сильным акцентом на приобретение инноваций в таких областях, как цифровое здравоохранение, минимально инвазивные устройства и диагностика.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке M&A и стратегической консолидации медицинских устройств в течение прогнозируемого периода, регистрируя CAGR около 9,6%, что обусловлено быстрым расширением инфраструктуры здравоохранения, ростом отечественных медицинских компаний, увеличением трансграничных приобретений и растущим интересом инвесторов к экономически эффективному производству и быстрорастущему населению пациентов.

- Сегмент поглощений доминировал на рынке с наибольшей долей выручки около 46,8% в 2025 году, чему способствовали крупные компании по производству медицинских устройств, приобретающие инновационные стартапы для расширения продуктовых портфелей и технологических возможностей.

Сфера охвата и сегментация рынка M&A и стратегической консолидации медицинского оборудования

| Атрибуты | Медицинские приборы M&A и стратегическая консолидация Ключевые идеи рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка | •Медтроник(Ирландия) |

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка медицинских изделий M&A и стратегической консолидации

Расширение стратегических приобретений для расширения портфеля технологий и глобального охвата

- Выдающейся и ускоряющейся тенденцией на мировом рынке M&A и стратегической консолидации является растущее число слияний, поглощений и стратегических партнерств, направленных на укрепление продуктовых портфелей, расширение географического присутствия и ускорение инноваций. Ведущие компании по производству медицинских изделий активно занимаются приобретением специализированных технологий, получением разрешений регулирующих органов и созданием дистрибьюторских сетей.

- Например, в 2024 году несколько многонациональных производителей медицинских устройств завершили приобретение фирм среднего размера, специализирующихся на минимально инвазивных хирургических инструментах и диагностических устройствах, что позволило быстрее выйти на рынок и повысить конкурентоспособность в Северной Америке и Европе.

- Кроме того, мероприятия по консолидации все больше ориентированы на быстрорастущие сегменты, такие как сердечно-сосудистые устройства, ортопедические имплантаты и цифровые решения в области здравоохранения, где компании стремятся дополнять внутренние НИОКР внешними инновациями.

- Эта тенденция также обусловлена необходимостью достижения экономии за счет масштаба, оптимизации производственных возможностей и оптимизации цепочек поставок на высоко регулируемом и конкурентном глобальном рынке. В результате стратегическая консолидация меняет структуру рынка и усиливает конкуренцию между признанными игроками.

- В целом, растущий акцент на стратегии неорганического роста отражает более широкий сдвиг в отрасли в сторону создания долгосрочной стоимости за счет диверсификации портфеля, операционной эффективности и глобальной экспансии.

Динамика рынка медицинских изделий M&A и стратегическая консолидация

водитель

Давление на инновации на фоне растущего спроса на здравоохранение и сложности регулирования

- Рынок M&A & Strategic Consolidation обусловлен растущим глобальным спросом на здравоохранение, старением населения и ростом распространенности хронических заболеваний, которые подталкивают компании к быстрым инновациям и масштабированию операций. Слияния и поглощения позволяют компаниям ускорить разработку продукции и более эффективно выводить на рынок передовые медицинские технологии.

- Например, в 2025 году несколько американских и европейских компаний, производящих медицинские устройства, вступили в стратегические слияния, чтобы объединить клинический опыт и возможности регулирования, помогая им ориентироваться в сложных процессах утверждения и сокращать время выхода на рынок новых устройств.

- Кроме того, ужесточение нормативных стандартов в таких регионах, как США, Европа и Азиатско-Тихоокеанский регион, побуждает компании консолидировать ресурсы и опыт для обеспечения соблюдения, сохраняя при этом прибыльность.

- Растущий спрос поставщиков медицинских услуг на интегрированные, экономически эффективные и клинически проверенные решения также способствует консолидации, поскольку более крупные организации имеют лучшие возможности для удовлетворения крупномасштабных закупок и долгосрочных потребностей в обслуживании.

- В совокупности эти факторы стимулируют устойчивую деятельность в области слияний и поглощений, поскольку компании стремятся оставаться конкурентоспособными, инновационными и устойчивыми в меняющемся глобальном ландшафте здравоохранения.

Сдержанность/вызов

Интеграционные риски, высокие операционные издержки и контроль со стороны регулирующих органов

- Несмотря на сильный импульс, рынок M&A и стратегической консолидации сталкивается с серьезными проблемами, связанными с интеграцией после слияния, высокими транзакционными издержками и повышенным контролем со стороны регулирующих органов. Интеграция операций, корпоративной культуры и продуктовых конвейеров может быть сложной и трудоемкой, часто влияя на краткосрочную производительность.

- Например, в 2024 году некоторые трансграничные приобретения медицинских устройств столкнулись с задержками из-за расширенных антимонопольных обзоров и оценок соответствия в таких регионах, как Европейский союз и Азиатско-Тихоокеанский регион, что повлияло на сроки сделок и синергию.

- Кроме того, высокие финансовые инвестиции, необходимые для крупномасштабных приобретений, могут напрягать балансы, особенно для компаний среднего размера, увеличивая подверженность финансовым и операционным рискам.

- Изменения в нормативно-правовой базе в разных странах еще больше усложняют усилия по консолидации, поскольку компании должны согласовывать стандарты качества, требования к клиническим данным и обязательства по надзору после выхода на рынок.

- Преодоление этих проблем потребует тщательной проверки, надежного планирования интеграции и активного участия регулирующих органов. Компании, которые эффективно управляют этими рисками, с большей вероятностью реализуют долгосрочные выгоды от стратегической консолидации и поддерживают рост на мировом рынке M&A и стратегической консолидации медицинских устройств.

Сфера охвата рынка M&A и стратегической консолидации медицинских изделий

Рынок сегментирован на основе типа сделки и области фокусировки устройства.

- Тип сделки

На основе типа сделки рынок M&A & Strategic Consolidation сегментируется на слияния, поглощения, стратегические альянсы и совместные предприятия и инвестиции в миноритарные пакеты акций. Сегмент поглощений доминировал на рынке с наибольшей долей выручки около 46,8% в 2025 году, чему способствовали крупные компании по производству медицинских устройств, приобретающие инновационные стартапы для расширения продуктовых портфелей и технологических возможностей. Приобретения позволяют быстро выйти на рынок и снизить внутренние риски НИОКР. Учрежденные игроки используют приобретения для получения одобренных регулирующими органами продуктов и интеллектуальной собственности. Увеличение конкуренции стимулирует консолидацию за масштабные преимущества. Синергия затрат и операционная эффективность также способствуют доминированию. Активное участие частного капитала стимулирует деятельность по приобретению. Высокие денежные резервы мировых лидеров в области медицинских технологий поддерживают динамику сделок. Географическое расширение за счет приобретений остается ключевым фактором. Диверсификация портфеля укрепляет долгосрочные стратегии роста. Четкость регулирования на основных рынках способствует завершению сделок. Приобретения также ускоряют интеграцию цифровых устройств и устройств с поддержкой ИИ. В целом, приобретения остаются предпочтительным путем консолидации.

Ожидается, что в сегменте стратегических альянсов и совместных предприятий будет наблюдаться самый быстрый CAGR - около 14,9% с 2026 по 2033 год, что обусловлено ростом сотрудничества между медтехническими фирмами и технологическими компаниями. Партнерские отношения снижают финансовые риски и позволяют делиться инновациями. Совместное развитие ИИ-управляемых и подключенных устройств стимулирует принятие. Совместные предприятия поддерживают выход на развивающиеся рынки. Возрастающая сложность регулирования благоприятствует общим моделям экспертизы. Гибкие структуры сотрудничества привлекают фирмы среднего размера. Оптимизация затрат на НИОКР стимулирует формирование альянса. Расширяются партнерские отношения в академической отрасли. Быстрое время выхода на рынок поддерживает рост. Трансграничные альянсы увеличивают глобальный охват. Цифровая конвергенция здравоохранения ускоряет партнерские отношения. Стратегическая гибкость делает этот сегмент весьма привлекательным.

- Область фокусировки устройства

На основе области фокусировки устройств рынок M&A и стратегической консолидации сегментируется на диагностические устройства, терапевтические устройства, хирургические устройства и устройства мониторинга и визуализации. Сегмент терапевтических устройств в 2025 году составил самую большую долю на рынке — около 38,6%, что обусловлено высоким спросом на решения для лечения сердечно-сосудистых, ортопедических и неврологических заболеваний. Растущая распространенность хронических заболеваний подпитывает инвестиционный интерес. Терапевтические устройства генерируют повторяющиеся доходы за счет расходных материалов и обновлений. Сильные рамки возмещения поддерживают приобретения. Высокое клиническое воздействие повышает привлекательность оценки. Передовые технологии имплантации увеличивают объем сделки. Инновации в малоинвазивной терапии ускоряют консолидацию. Зрелые регуляторные пути снижают риск одобрения. Глобальное старение населения увеличивает спрос. Стратегии расширения трубопровода благоприятствуют терапии. Сильный спрос на больницы поддерживает долгосрочный рост. В результате терапевтические устройства доминируют в деловой активности.

Сегмент устройств для мониторинга и визуализации, по прогнозам, будет расти на самом быстром CAGR примерно на 16,2% с 2026 по 2033 год, что обусловлено внедрением цифровых технологий и диагностикой с использованием ИИ. Спрос на дистанционный мониторинг пациентов ускоряет инвестиции. Технологии визуализации поддерживают раннюю диагностику и точный уход. Интеграция с платформами IoT повышает ценность. Больницы отдают приоритет решениям для обработки данных в режиме реального времени. Расширение домашнего здравоохранения повышает интерес к мониторингу устройств. Облачная аналитика изображений привлекает стратегических покупателей. Программно-аппаратная конвергенция стимулирует деятельность M&A. Регулятивная поддержка цифровой диагностики способствует росту. Венчурное финансирование укрепляет инновационные трубопроводы. Расширение экосистем телемедицины ускоряет консолидацию. Этот сегмент представляет собой ключевой двигатель будущего роста.

Региональный анализ рынка медицинских изделий M&A и стратегическая консолидация

- Северная Америка доминировала на рынке медицинских устройств M&A и стратегической консолидации с самой большой долей выручки около 41,8% в 2025 году.

- При поддержке высокоразвитой экосистемы медицинских устройств, сильного присутствия мировых лидеров в области медицинских технологий, высокой активности сделок и надежной доступности капитала

- Регион выигрывает от постоянных инноваций в таких областях, как цифровое здравоохранение, минимально инвазивные устройства, диагностика и подключенные медицинские технологии, что способствует стратегическим приобретениям и партнерским отношениям.

M&A и стратегическая консолидация рынка США

Рынок слияний и поглощений в области медицинских устройств в США и стратегической консолидации составил самую большую долю в Северной Америке в 2025 году, чему способствовали активные слияния и поглощения, сильный венчурный капитал и участие частного капитала, а также высокая концентрация ведущих производителей медицинских устройств. Компании все чаще стремятся к стратегической консолидации, чтобы расширить портфель продуктов, получить доступ к передовым технологиям и укрепить свое присутствие на рынке в быстрорастущих терапевтических областях.

Европейское исследование рынка медицинских изделий M&A и стратегическая консолидация

Ожидается, что в течение прогнозируемого периода рынок M&A и стратегической консолидации в Европе будет расширяться на стабильном уровне CAGR, чему будет способствовать сильная нормативная база, растущий акцент на инновации и растущая консолидация среди производителей медицинских устройств среднего размера. Трансграничные приобретения и партнерские отношения набирают обороты, поскольку компании стремятся к географическому расширению и доступу к специализированным технологиям.

M&A и стратегическая консолидация рынка в Великобритании

Ожидается, что рынок M&A и стратегической консолидации в Великобритании будет заметен рост в течение прогнозируемого периода, обусловленный расширением экосистемы стартапов в области медицинских технологий, сильной исследовательской базой и растущим интересом инвесторов к дорогостоящим медицинским технологиям. Стратегическое сотрудничество и поглощения сосредоточены на цифровом здравоохранении, диагностике и минимально инвазивных решениях.

Немецкий рынок медицинского оборудования M&A и стратегическая консолидация

Ожидается, что рынок M&A и стратегической консолидации в Германии будет расти на значительном CAGR, поддерживаемом сильной производственной базой страны, акцентом на инженерное превосходство и лидерством в инновациях в области медицинских технологий. Немецкие компании активно участвуют в стратегических слияниях для повышения глобальной конкурентоспособности и выхода на развивающиеся рынки.

Азиатско-Тихоокеанский рынок медицинских устройств M&A и стратегическая консолидация

Ожидается, что Азиатско-Тихоокеанский регион рынка слияний и поглощений и стратегической консолидации медицинских устройств станет самым быстрорастущим рынком, регистрируя CAGR около 9,6% в течение прогнозируемого периода. Рост обусловлен быстрым расширением инфраструктуры здравоохранения, ростом отечественных производителей медицинских изделий, увеличением трансграничных приобретений и растущим интересом инвесторов к экономически эффективному производству и быстрорастущему населению пациентов в странах с развивающейся экономикой.

Японский рынок медицинского оборудования M&A и стратегическая консолидация

Японский рынок слияний и поглощений в области медицинского оборудования и стратегической консолидации набирает обороты благодаря сильному акценту на технологические инновации, старению населения, стимулирующему спрос на передовые медицинские решения, и увеличению стратегических альянсов между отечественными и международными игроками. Компании используют слияния и поглощения для укрепления возможностей НИОКР и расширения глобального охвата.

Китайский рынок медицинских изделий M&A и стратегическая консолидация

Китайский рынок M&A и стратегической консолидации составил значительную долю рынка Азиатско-Тихоокеанского региона в 2025 году, чему способствовал быстрый рост отечественных медицинских компаний, благоприятная государственная политика и увеличение инвестиций в инновации в области здравоохранения. Стратегическая консолидация направлена на расширение производственных возможностей, расширение продуктовых трубопроводов и укрепление конкурентоспособности как на внутреннем, так и на международном рынках.

Доля рынка M&A и стратегической консолидации

Отрасль M&A & Strategic Consolidation в основном возглавляется хорошо зарекомендовавшими себя компаниями.

Medtronic (Ирландия)

Johnson & Johnson (США)

• Abbott (США)

Stryker Corporation (США)

Boston Scientific (США)

• B.D. (США)

Siemens Healthineers (Германия)

GE HealthCare (США)

Philips Healthcare (Нидерланды)

Циммер Биомет (США)

Danaher Corporation (США)

Baxter International (США)

Olympus Corporation (Япония)

Smith+Nephew (Великобритания)

Terumo Corporation (Япония)

Edwards Lifesciences (США)

• Alcon (Швейцария)

Кардинальное здоровье (США)

Canon Medical Systems (Япония)

Fujifilm Holdings (Япония)

Последние разработки на мировом рынке M&A и стратегической консолидации медицинских устройств

- В феврале 2025 года Stryker Corporation завершила приобретение Inari Medical примерно за 4,9 миллиарда долларов США, расширив свое присутствие на рынках периферических и венозных сосудов с помощью инновационных устройств для удаления сгустков и тромбэктомии Inari. Сделка является примером стратегической консолидации в сегменте интервенционных медицинских устройств и подчеркивает спрос на технологии, направленные на борьбу с венозной тромбоэмболией и связанными с ней состояниями.

- В январе 2025 года Zimmer Biomet объявила о планах приобрести Paragon 28 в сделке стоимостью около 1,1 миллиарда долларов США, укрепляя свои предложения по ортопедическим хирургическим устройствам, особенно в области лечения ног и голеностопных суставов и продуктов для замены суставов. Ожидается, что это стратегическое приобретение закроется в первой половине 2025 года и расширит присутствие Zimmer Biomet в центрах амбулаторной хирургии и ортопедических специальностях.

- В марте 2025 года Boston Scientific согласилась приобрести SoniVie Ltd. примерно за 400 миллионов долларов США авансом (с выплатами до 200 миллионов долларов США), введя в свой портфель внутрисосудистую ультразвуковую систему TIVUS для лечения гипертонии через почечную денервацию, иллюстрируя диверсификацию портфеля в быстрорастущие, нишевые специальности в рамках интервенционной кардиологии и сосудистой помощи.

- В мае 2025 года Merit Medical объявила о приобретении Biolife Delaware примерно за 120 миллионов долларов США, добавив запатентованные гемостатические устройства (StatSeal и WoundSeal) в свою продуктовую линейку, улучшив свои предложения в области послеоперационного ухода и упростив клинические рабочие процессы для врачей и поставщиков медицинских услуг.

- В августе 2025 года Alcon согласилась приобрести STAAR Surgical примерно за 1,5 миллиарда долларов США в акционерном капитале, расширив свой хирургический портфель с семейством EVO Implantable Collamer® Lenses (ICL), которые широко используются для коррекции рефракционного зрения.

- В сентябре 2025 года Quasar Medical завершила приобретение контрактных производственных предприятий Nordson Corporation в Ирландии и Мексике, укрепив свои глобальные контрактные возможности и поддерживая более широкую консолидацию функций поставок и производства медицинских устройств в рамках единых операционных структур.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.