Global Medical Device Reprocessing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.94 Billion

USD

17.45 Billion

2024

2032

USD

4.94 Billion

USD

17.45 Billion

2024

2032

| 2025 –2032 | |

| USD 4.94 Billion | |

| USD 17.45 Billion | |

| % | |

|

Сегментация мирового рынка обработки медицинских изделий по типу (ферментные и неферментные моющие средства), продукту и услуге (поддержка и услуги по обработке, а также обработанные медицинские изделия), процессу (предварительное замачивание, ручная очистка, автоматическая очистка и дезинфекция), типу изделий (критические изделия, полукритические изделия и некритические изделия), применению (изделия и принадлежности), конечному пользователю (больницы, клиники, домашняя медицинская помощь , диагностические центры, производители, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка переработки медицинских изделий

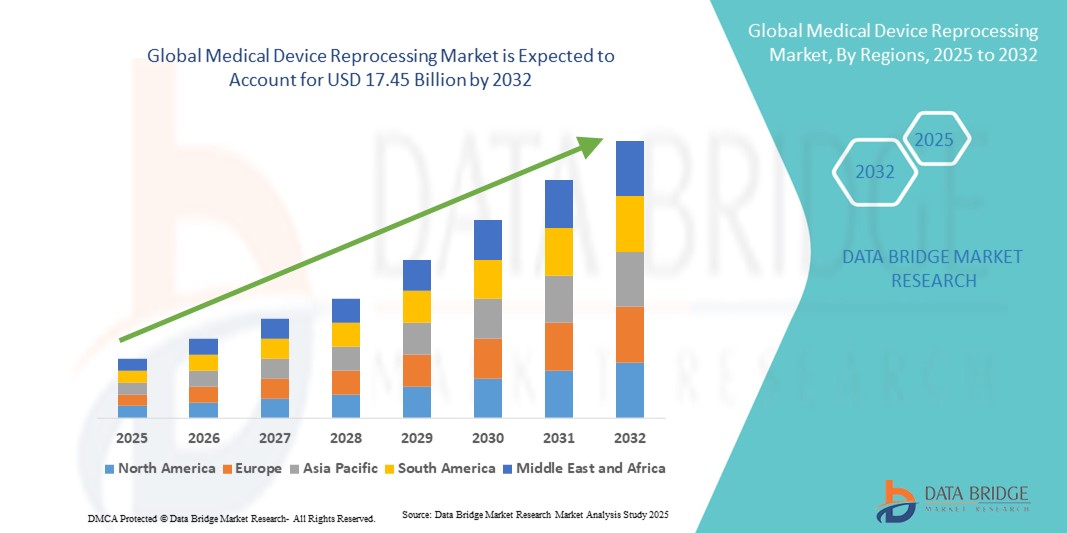

- Объем мирового рынка переработки медицинских изделий в 2024 году оценивался в 4,94 млрд долларов США, а к 2032 году , как ожидается, он достигнет 17,45 млрд долларов США при среднегодовом темпе роста 17,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей потребностью в сокращении расходов на здравоохранение и растущим вниманием к устойчивому развитию, что приводит к более широкому использованию повторно обработанных медицинских изделий в больницах и других медицинских учреждениях. Возможность повторной обработки значительно снизить затраты при сохранении клинической эффективности стимулирует цифровизацию и стандартизацию в стерильных отделениях.

- Более того, растущая поддержка со стороны регулирующих органов, повышение осведомленности о сокращении медицинских отходов и спрос на безопасные, удобные и соответствующие требованиям решения делают переработку медицинских изделий экономически эффективным и экологически ответственным решением. Сочетание этих факторов ускоряет внедрение решений по переработке медицинских изделий, тем самым значительно стимулируя рост отрасли.

Анализ рынка переработки медицинских изделий

- Переработка медицинских изделий, включающая очистку, дезинфекцию, стерилизацию, тестирование и повторное использование медицинских инструментов, становится всё более важным компонентом стратегий сдерживания затрат и инициатив по обеспечению устойчивого развития в больницах и других медицинских учреждениях по всему миру. Её роль в сокращении медицинских отходов и обеспечении соответствия нормативным требованиям способствует её внедрению на развитых и развивающихся рынках.

- Растущий спрос на повторную обработку медицинских изделий обусловлен, прежде всего, ростом расходов на здравоохранение, растущим вниманием к устойчивым практикам и благоприятными нормативными требованиями, побуждающими больницы внедрять повторно обработанные одноразовые изделия для повышения экономической эффективности без ущерба для безопасности пациентов.

- Северная Америка доминировала на рынке переработки медицинских изделий, обеспечив наибольшую долю выручки в 44,0% в 2024 году благодаря сильной нормативно-правовой базе Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), раннему внедрению передовых методов переработки и присутствию ведущих поставщиков услуг по переработке. В частности, в США наблюдался быстрый рост использования переработанных изделий, обусловленный строгим контролем бюджета больниц и инициативами по минимизации воздействия на окружающую среду.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке переработки медицинских изделий в прогнозируемый период. Ожидается, что среднегодовой темп роста составит 21,5% в период с 2025 по 2032 год. Это обусловлено ростом урбанизации, ростом расходов на здравоохранение и государственной политикой поддержки экономически эффективной медицинской практики. Расширение инфраструктуры больниц в Китае и Индии дополнительно ускоряет внедрение решений по переработке.

- Сегмент устройств доминировал на рынке переработки медицинских приборов с долей выручки 55,2% в 2024 году, поскольку поставщики медицинских услуг отдают приоритет переработке дорогостоящих инструментов, включая хирургические и диагностические приборы, для оптимизации затрат и обеспечения безопасности пациентов.

Область применения отчета и сегментация рынка переработки медицинских изделий

|

Атрибуты |

Ключевые аспекты рынка переработки медицинских изделий |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка переработки медицинских изделий

Растущая важность экономической эффективности и устойчивости

- Важной и набирающей обороты тенденцией на мировом рынке переработки медицинских изделий является растущее внимание к снижению расходов на здравоохранение и минимизации медицинских отходов посредством регулируемой переработки одноразовых изделий (SID). Этот подход не только помогает больницам снизить расходы на закупки, но и поддерживает глобальные инициативы в области устойчивого развития, сокращая объёмы утилизируемых изделий.

- Например, сердечно-сосудистые катетеры и электрофизиологические устройства обрабатываются в соответствии со строгими требованиями FDA и ЕС, что гарантирует безопасность пациентов и позволяет больницам снизить стоимость каждого устройства до 50% по сравнению с новыми. Аналогичным образом, хирургические инструменты и ортопедические устройства теперь включены в утверждённые программы обработки, расширяя сферу применения отрасли.

- Нормативно-правовая база в таких регионах, как США и Европа, играет ключевую роль, устанавливая строгие стандарты качества, валидации и стерилизации для учреждений, занимающихся переработкой. Эти нормы способствуют укреплению доверия со стороны медицинских работников, стимулируя более широкое внедрение переработанных изделий в клиническую практику.

- Полная интеграция процессов обработки в цепочки поставок больниц позволяет централизованно управлять циклами стерилизации, отслеживания и повторного использования устройств. Благодаря специализированным сторонним поставщикам системы здравоохранения могут оптимизировать свои запасы, обеспечить соответствие требованиям и оптимизировать экономию средств в различных отделениях.

- Эта тенденция к устойчивому развитию и доступности фундаментально меняет стратегии закупок в больницах по всему миру. В связи с этим такие компании, как Stryker Sustainability Solutions и Medline ReNewal, постоянно расширяют свои портфели услуг по переработке, охватывая всё больше востребованных категорий устройств: от электрофизиологических катетеров до лапароскопических инструментов.

- Спрос на переработку медицинских изделий стремительно растет как в развитых, так и в развивающихся странах, поскольку поставщики медицинских услуг все больше внимания уделяют безопасности пациентов, соблюдению нормативных требований, экологической устойчивости и экономически эффективной деятельности.

Динамика рынка переработки медицинских изделий

Водитель

Растущая потребность в связи с растущими целями сдерживания расходов на здравоохранение и устойчивого развития

- Растущее давление на системы здравоохранения, направленное на снижение эксплуатационных расходов при сохранении высоких стандартов ухода за пациентами, является важным фактором, способствующим более широкому внедрению вторичной обработки медицинских изделий. Больницы и клиники осознают двойную выгоду: экономию средств и повышение экологической устойчивости благодаря регулируемой вторичной обработке одноразовых изделий (SUD).

- Например, в апреле 2024 года компания Stryker Sustainability Solutions объявила о расширении своего портфеля услуг по переработке, одобренного FDA, за счёт включения в него дополнительных электрофизиологических и хирургических устройств. Ожидается, что такое стратегическое расширение деятельности ключевых игроков будет способствовать росту отрасли переработки медицинских изделий в прогнозируемый период.

- Поскольку поставщики медицинских услуг всё больше осознают финансовые ограничения и цели устойчивого развития, переработанные устройства представляют собой привлекательную альтернативу покупке нового оборудования, позволяя экономить до 50% на каждое устройство. Это также способствует сокращению объёма медицинских отходов, помогая больницам достигать своих целей в области экологической ответственности.

- Более того, растущее внедрение принципов циклической экономики в здравоохранении и стремление к более экологичным практикам делают программы переработки неотъемлемой частью стратегий закупок в больницах, особенно на развитых рынках, таких как США и Европа.

- Гарантия соответствия нормативным требованиям, строгие протоколы стерилизации и независимая валидация являются ключевыми факторами, способствующими доверию к обработанным изделиям и их широкому использованию в клинических условиях. Тенденция к сотрудничеству больниц со специализированными компаниями по обработке дополнительно способствует расширению рынка.

Сдержанность/Вызов

Опасения относительно восприятия безопасности и нормативных барьеров

- Несмотря на свои преимущества, рынок повторной обработки медицинских изделий сталкивается с трудностями из-за сохраняющихся опасений относительно безопасности и эффективности переработанных одноразовых изделий. Некоторые медицинские работники сохраняют осторожность, опасаясь, что повторное использование может снизить эффективность или безопасность пациентов, даже если обработка проводится в соответствии со строгими правилами.

- Например, громкие дебаты в сфере регулирования ЕС в 2023 году подчеркнули необходимость гармонизации стандартов и обеспечения безопасности пациентов, что вызвало сомнения у некоторых больниц относительно расширения программ переработки.

- Решение этих проблем безопасности посредством прозрачных валидационных исследований, строгих процессов стерилизации и регулярных аудитов соответствия имеет решающее значение для укрепления доверия к широкому использованию переработанных изделий. Такие компании, как Medline ReNewal и Vanguard AG, активно инвестируют в программы обучения и сертификации, чтобы убедить медицинских работников.

- Кроме того, нормативно-правовая база может выступать как движущей силой, так и препятствием. Хотя разрешения FDA и EMA повышают доверие, непоследовательность в регулировании в разных странах часто замедляет проникновение на рынок, особенно на развивающихся рынках, где правила переработки менее чётко определены.

- Ещё одной проблемой являются относительно высокие первоначальные инвестиции, необходимые для создания собственной инфраструктуры переработки или заключения партнёрских соглашений со сторонними организациями, что может отпугнуть небольшие медицинские учреждения от участия в этой программе. Хотя аутсорсинг специализированным поставщикам становится всё более доступным, воспринимаемая сложность внедрения продолжает оставаться сдерживающим фактором.

- Преодоление этих проблем посредством гармонизированных правил, кампаний по повышению осведомленности и более прозрачной отчетности о показателях клинической успешности будет иметь решающее значение для устойчивого роста рынка.

Объем рынка переработки медицинских изделий

Рынок сегментирован по типу, продукту и услуге, процессу, типу устройства, применению и конечному пользователю.

- По типу

По типу рынок обработки медицинских изделий сегментируется на ферментные и неферментные моющие средства. Ферментные моющие средства доминировали на рынке с долей выручки 46,3% в 2024 году, поскольку они высокоэффективны в расщеплении сложных белков, липидов и биологических остатков, обычно присутствующих на критически важных медицинских инструментах. Больницы и хирургические центры предпочитают ферментные моющие средства из-за их доказанной способности повышать эффективность последующих этапов стерилизации, тем самым минимизируя риск инфицирования. Ферментные растворы совместимы как с автоматизированными, так и с ручными процессами очистки, обеспечивая гибкость для различных медицинских учреждений. Они также помогают продлить срок службы хрупких инструментов, снижая затраты на их замену для медицинских учреждений. Внедрение также обусловлено нормативными рекомендациями и руководствами по передовой практике, подчеркивающими важность ферментной очистки для инструментов высокого риска. Кроме того, ферментные моющие средства снижают потребность в повторных циклах очистки, что повышает эксплуатационную эффективность и снижает расход химических веществ. Их широкое распространение на развитых рынках здравоохранения подчёркивает их доминирующее положение в отрасли переработки.

Ожидается, что сегмент неферментных моющих средств будет демонстрировать самый быстрый среднегодовой темп роста в 19,8% в период с 2025 по 2032 год благодаря его растущему внедрению в странах с развивающейся экономикой и небольших медицинских учреждениях, где приоритет отдается экономически эффективным решениям. Неферментные моющие средства проще в использовании и требуют минимального обучения, что делает их подходящими для клиник, диагностических центров и амбулаторных учреждений. Они также совместимы с автоматизированными системами очистки, обеспечивая гибкость и надежность. Рост сегмента дополнительно поддерживается растущим вниманием к операционной эффективности и оптимизации бюджета, поскольку эти моющие средства обеспечивают эффективную очистку при меньших затратах. Повышение осведомленности об их эффективности, наряду с улучшением формул для обработки широкого спектра загрязнений, способствует принятию на мировых рынках. Быстрое внедрение сегмента особенно заметно в таких регионах, как Азиатско-Тихоокеанский регион и Латинская Америка, где расширение инфраструктуры здравоохранения и сдерживание затрат являются основными приоритетами.

- По продуктам и услугам

На основе продукта и услуги рынок обработки медицинских изделий сегментируется на поддержку и услуги по переработке, а также обработанные медицинские изделия. Сегмент обработанных медицинских изделий доминировал на рынке с долей 52,4% в 2024 году, что обусловлено необходимостью больницам и хирургическим центрам управлять большими объемами дорогостоящих инструментов, обеспечивая при этом безопасность пациентов. Обработанные изделия включают в себя критически важные инструменты, такие как хирургические инструменты, катетеры и ортопедические имплантаты, которые проверены на безопасное повторное использование в соответствии со строгими нормативными стандартами. Внедрение этих изделий позволяет поставщикам медицинских услуг значительно сократить расходы на закупки, обеспечивая при этом соответствие нормам FDA и ISO. Обработанные изделия также помогают сократить медицинские отходы, внося вклад в инициативы по обеспечению устойчивого развития. Доминирование сегмента усиливается за счет активного внедрения в больницах, широкой доступности сертифицированных программ обработки и интеграции в повседневную клиническую деятельность. Подробные протоколы отслеживания и контроля качества еще больше укрепляют доверие к обработанным изделиям, способствуя более широкому проникновению на рынок.

Ожидается, что сегмент поддержки и услуг по переработке будет демонстрировать самый быстрый среднегодовой темп роста в 18,7% в период с 2025 по 2032 год, поскольку учреждения здравоохранения все чаще передают операции по переработке на аутсорсинг специализированным поставщикам. Эти услуги предлагают экспертизу в стерилизации, стандартизированных процедурах и управлении соответствием, что позволяет больницам и клиникам сосредоточиться на уходе за пациентами, а не на операционной логистике. Спрос подпитывается растущей потребностью в экономически эффективных решениях и повышением эффективности, связанным с обработкой третьими лицами. Аутсорсинговые услуги также обеспечивают доступ к передовому оборудованию, проверенным процессам и обученному персоналу, которые могут отсутствовать в небольших учреждениях. Региональное расширение сертифицированных поставщиков услуг и партнерские отношения с больницами дополнительно способствуют быстрому внедрению. Рост сегмента особенно высок в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке, где больницы все чаще используют внешнюю экспертизу для соответствия стандартам качества и безопасности.

- По процессу

На основе процесса рынок обработки медицинских изделий сегментируется на предварительное замачивание, ручную очистку, автоматическую очистку и дезинфекцию. Сегмент автоматической очистки доминировал на рынке с долей выручки 48,1% в 2024 году благодаря своей способности обеспечивать стандартизированные и высококачественные результаты очистки для больших объемов инструментов. Больницы, хирургические центры и многопрофильные клиники отдают предпочтение автоматическим системам, поскольку они снижают человеческий фактор, оптимизируют использование воды и химикатов, а также повышают эффективность рабочих процессов. Автоматическая очистка гарантирует надлежащую дезинфекцию всех сложных и деликатных инструментов перед стерилизацией, снижая риск инфицирования. Внедрение обусловлено рекомендациями регулирующих органов и растущей осведомленностью о стандартизированных протоколах обработки. Сегмент также поддерживает масштабируемость операций, позволяя учреждениям с высокой производительностью удовлетворять растущие требования к процедурам, сохраняя при этом безопасность пациентов. Повышение эффективности, снижение трудозатрат и возможность интеграции с рабочими процессами стерилизации еще больше укрепляют доминирование этого сегмента.

Ожидается, что сегмент ручной очистки будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,3% в период с 2025 по 2032 год, поскольку он по-прежнему необходим в небольших медицинских учреждениях, учреждениях домашнего ухода и диагностических центрах. Ручная очистка позволяет уделять особое внимание деликатным и сложным инструментам, обеспечивая оптимальную дезинфекцию там, где автоматизированные системы нецелесообразны. Росту способствуют растущие инвестиции в программы обучения персонала и особое внимание поддержанию гигиенических стандартов в учреждениях с небольшой нагрузкой. Ручная очистка также остается жизненно важной для специализированных инструментов, которые не выдерживают автоматизированных циклов. Повышение осведомленности об эффективных ручных методах в сочетании с их растущим внедрением на развивающихся рынках способствуют значительному расширению этого сегмента. Сохраняющаяся актуальность ручной очистки в медицинских учреждениях подчеркивает ее важнейшую роль наряду с автоматизированными процессами.

- По типу устройства

По типу устройств рынок обработки медицинских изделий сегментируется на критически важные устройства, полукритические устройства и некритические устройства. Сегмент критических устройств доминировал на рынке с долей выручки 54,7% в 2024 году, поскольку он охватывает такие инструменты, как хирургические инструменты, сердечно-сосудистые катетеры и эндоскопы, которые требуют тщательной очистки и стерилизации для предотвращения инфекций. Больницы и хирургические центры отдают приоритет обработке критически важных устройств для обеспечения безопасности пациентов и соответствия нормативным требованиям. Высокие объемы хирургических операций и повторное использование дорогостоящих инструментов поддерживают постоянный спрос. Больницы часто внедряют валидированные протоколы обработки, поддерживаемые обученным персоналом и передовым оборудованием, для поддержания стандартов качества. Доминирование критических устройств дополнительно подкрепляется их важной ролью в жизненно важных процедурах и сложных хирургических вмешательствах, где надежность инструментов имеет первостепенное значение.

Ожидается, что сегмент полукритических устройств продемонстрирует самый быстрый среднегодовой темп роста в 19,5% в период с 2025 по 2032 год, что обусловлено ростом использования таких устройств, как аппараты для респираторной терапии, стоматологические инструменты и аксессуары для визуализации. Эти устройства требуют тщательной дезинфекции и бережного обращения для обеспечения безопасности пациентов. Росту способствуют повышение осведомленности о безопасных методах обработки, расширение инфраструктуры здравоохранения и более широкое внедрение в клиниках, амбулаторных учреждениях и учреждениях по уходу на дому. Экономия средств и эксплуатационная эффективность, достигаемые благодаря надлежащей обработке полукритических устройств, также способствуют росту рынка. Развивающиеся рынки, где доступ к медицинской помощи расширяется, также открывают значительные возможности для этого сегмента.

- По применению

По области применения рынок обработки медицинских изделий сегментируется на устройства и принадлежности. Сегмент устройств доминировал на рынке с долей выручки 55,2% в 2024 году, поскольку поставщики медицинских услуг отдают приоритет обработке дорогостоящих инструментов, включая хирургические и диагностические устройства, для оптимизации затрат и обеспечения безопасности пациентов. Внедрение обусловлено получением разрешений на обработку регулирующими органами, одобрением со стороны больниц и интеграцией в клинические рабочие процессы. Больницы и хирургические центры выигрывают от повышения экономической эффективности, устойчивости и снижения расходов на закупки. Это доминирование дополнительно подкрепляется устойчивым спросом на многоразовые дорогостоящие устройства, которые по-прежнему имеют решающее значение для клинических процедур.

Ожидается, что сегмент аксессуаров будет демонстрировать самый быстрый среднегодовой темп роста в 18,9% в период с 2025 по 2032 год, что обусловлено ростом спроса на компоненты для обработки, такие как трубки, соединители и одноразовые насадки. Эти аксессуары широко используются в амбулаторных центрах, учреждениях по уходу на дому и клиниках, где повторное использование компонентов снижает эксплуатационные расходы при соблюдении гигиенических стандартов. Росту также способствуют повышение осведомленности о программах обработки аксессуаров, доступность специализированных услуг по обработке и стимулирование со стороны регулирующих органов в развивающихся регионах. Внедрение аксессуаров продолжает расширяться, поскольку поставщики медицинских услуг ищут экономически эффективные способы управления аксессуарами для медицинских устройств.

- Конечным пользователем

По типу конечного пользователя рынок обработки медицинских изделий сегментируется на больницы, клиники, учреждения, оказывающие медицинские услуги на дому, диагностические центры, производителей, амбулаторные хирургические центры и другие. Больничный сегмент доминировал на рынке с долей выручки 57,6% в 2024 году, поскольку большой объём хирургических операций, сложность процедур и строгие стандарты безопасности делают больницы крупнейшими потребителями обработанных медицинских изделий. Больницы полагаются на проверенные протоколы обработки, услуги сторонних организаций и внутренние системы стерилизации для поддержания качества и снижения риска инфицирования. Оптимизация затрат, операционная эффективность и соблюдение нормативных требований усиливают доминирование этого сегмента.

Ожидается, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста на уровне 21,0% в период с 2025 по 2032 год, что обусловлено ростом распространенности хронических заболеваний и ростом услуг домашнего ухода, требующих безопасных многоразовых инструментов. Повышение осведомленности пациентов и медицинских работников о преимуществах переработанных изделий, а также ценовые преимущества и поддержка со стороны регулирующих органов ускоряют их внедрение. Этот сегмент особенно заметен в развитых регионах с развивающейся инфраструктурой домашнего ухода и на развивающихся рынках, где амбулаторная помощь быстро развивается.

Региональный анализ рынка переработки медицинских изделий

- Северная Америка доминировала на рынке переработки медицинских изделий с наибольшей долей выручки в 44,0% в 2024 году, чему способствовали строгая нормативно-правовая база Управления по контролю за продуктами и лекарствами США (FDA), раннее внедрение передовых методов переработки и наличие ведущих поставщиков услуг по переработке.

- В регионе наблюдается быстрый рост использования переработанных устройств, чему способствуют строгий контроль бюджета больниц, инициативы по минимизации воздействия на окружающую среду и повышение осведомленности об устойчивых методах здравоохранения.

- Больницы и клиники по всему континенту инвестируют в автоматизированные системы очистки, дезинфекции и стерилизации, что еще больше стимулирует расширение рынка.

Обзор рынка переработки медицинских изделий в США

Рынок переработки медицинских изделий в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрому внедрению обработанных изделий в больницах, клиниках и амбулаторных хирургических центрах. Рост обусловлен значительными инвестициями в передовые технологии стерилизации, строгим надзором со стороны Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и акцентом на экономически эффективные методы лечения. Больницы все чаще внедряют автоматизированные и проверенные процессы обработки для повышения безопасности изделий, эффективности работы и соответствия стандартам инфекционного контроля. Акцент на устойчивую медицинскую практику и оптимизацию бюджета дополнительно стимулирует расширение рынка в США.

Обзор европейского рынка переработки медицинских изделий

Ожидается, что рынок переработки медицинских изделий в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, строгими нормативными стандартами, развитием инфраструктуры больниц и более широким внедрением экологически устойчивых медицинских практик. Растущий спрос на экономически эффективные решения для переработки в сочетании с передовыми инициативами в области инфекционного контроля побуждает поставщиков медицинских услуг внедрять стандартизированные и автоматизированные протоколы обработки. В регионе наблюдается значительный рост числа больниц, клиник и амбулаторных хирургических центров, что способствует общему расширению рынка.

Обзор рынка переработки медицинских изделий в Великобритании

Ожидается, что рынок переработки медицинских изделий в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим вниманием к оптимизации расходов больниц, соблюдению нормативных требований и экологической устойчивости. Поставщики медицинских услуг внедряют передовые методы очистки и стерилизации для повышения безопасности изделий, снижения эксплуатационных расходов и соответствия государственным стандартам переработки. Рост числа медицинских учреждений и амбулаторных центров дополнительно стимулирует рост рынка.

Обзор рынка переработки медицинских изделий в Германии

Ожидается, что рынок обработки медицинских изделий в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать спрос на высококачественные услуги стерилизации и обработки, надежная инфраструктура здравоохранения и технологические инновации. Больницы и хирургические центры все активнее инвестируют в автоматизированные и проверенные системы обработки, уделяя особое внимание как эксплуатационной эффективности, так и безопасности пациентов. Развитая медицинская экосистема Германии и ориентация на экологически ответственные методы способствуют широкому внедрению решений по обработке.

Обзор рынка переработки медицинских изделий в Азиатско-Тихоокеанском регионе

Рынок переработки медицинских изделий в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 21,5% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом расходов на здравоохранение и государственной политикой поддержки экономически эффективной медицинской практики. В таких странах, как Китай, Индия и Япония, наблюдается быстрое расширение больничной инфраструктуры, что ускоряет внедрение решений по переработке. Растущее понимание важности снижения затрат, устойчивого здравоохранения и нормативно-правовой поддержки на развивающихся рынках Азиатско-Тихоокеанского региона дополнительно стимулирует внедрение передовых технологий переработки.

Обзор рынка переработки медицинских изделий в Японии

Рынок переработки медицинских изделий в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, высоким технологиям и строгим требованиям инфекционного контроля. Больницы и клиники всё чаще внедряют автоматизированные решения для очистки и стерилизации для повышения безопасности пациентов и эффективности работы. Кроме того, росту рынка способствует государственная политика, направленная на продвижение эффективных методов лечения и устойчивых медицинских процедур.

Обзор рынка переработки медицинских изделий в Китае

Рынок переработки медицинских изделий в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением инфраструктуры больниц, ростом расходов на здравоохранение и повышением осведомленности об устойчивых и экономически эффективных медицинских практиках. Государственная поддержка и растущее внедрение передовых технологий стерилизации и переработки как в государственных, так и в частных медицинских учреждениях являются ключевыми факторами, стимулирующими рост рынка в Китае.

Доля рынка переработки медицинских изделий

Лидерами отрасли переработки медицинских изделий являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Страйкер (США)

- Cardinal Health (США)

- Johnson & Johnson и ее филиалы (США)

- 3M (США)

- Medivators Inc. (США)

- СТЕРИС (США)

- Vanguard AG (США)

- Avante Health Solutions (США)

- UVC Solutions (Канада)

- Гетинге (Швеция)

- SureTek Medical (США)

- SOMA TECH INTL (США)

- Olympus Corporation (Япония)

- ASP (США)

- Belimed INC. (Швейцария)

- Ecolab Inc. (США)

Последние разработки на мировом рынке переработки медицинских изделий

- В январе 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) опубликовало окончательное руководство под названием «Временная политика обеспечения соблюдения требований к стерилизации изделий класса III оксидом этилена». В этом руководстве содержится информация о рекомендациях FDA и общих принципах, которыми должны руководствоваться владельцы заявок на предварительное одобрение (PMA) и разрешений на гуманитарные изъятия (HDE) для изделий класса III, стерилизованных оксидом этилена (EtO).

- В июле 2023 года Ассоциация переработчиков медицинских изделий (AMDR) сообщила, что больницы и хирургические центры сэкономили более 465 миллионов долларов США и предотвратили 98 миллионов фунтов выбросов парниковых газов за счет использования регулируемых, переработанных одноразовых медицинских изделий.

- В ноябре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) опубликовало «Временную политику применения изменений в стерилизации изделий класса III с использованием оксида этилена». Эта политика направлена на решение проблем, с которыми сталкиваются стерилизационные учреждения при выполнении нормативных требований, обеспечивая постоянную доступность стерилизованных медицинских изделий при соблюдении стандартов безопасности.

- В июле 2025 года компания Innovative Health подчеркнула важность соблюдения высоких стандартов в отношении переработчиков. Компания подчеркнула необходимость строгого контроля качества и соблюдения нормативных требований для обеспечения безопасности и эффективности переработанных медицинских изделий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.