Global Medical Document Management Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

762.49 Million

USD

1,942.53 Million

2024

2032

USD

762.49 Million

USD

1,942.53 Million

2024

2032

| 2025 –2032 | |

| USD 762.49 Million | |

| USD 1,942.53 Million | |

| % | |

|

Сегментация мирового рынка систем управления медицинскими документами по продуктам (решения и услуги), области применения (управление медицинскими картами пациентов, управление изображениями, управление документами о приеме и регистрации, управление счетами пациентов), способу предоставления услуг (веб-решения, облачная модель и локальная модель), конечному пользователю (больницы и клиники, дома престарелых/учреждения по уходу за пожилыми людьми/центры долгосрочного ухода, страховые компании и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка систем управления медицинскими документами

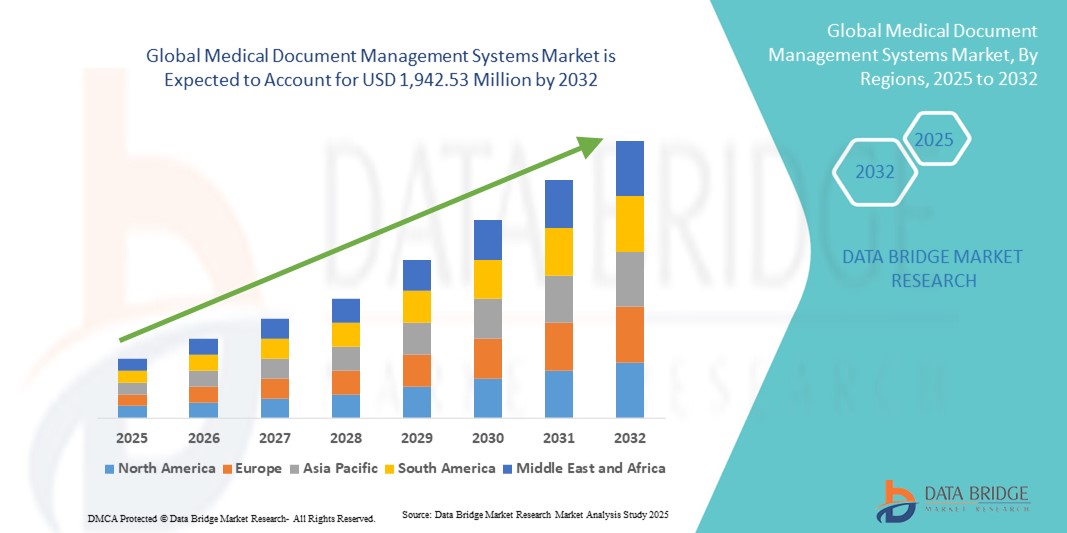

- Объем мирового рынка систем управления медицинскими документами в 2024 году оценивался в 762,49 млн долларов США, а к 2032 году , как ожидается, достигнет 1 942,53 млн долларов США при среднегодовом темпе роста 12,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением цифровых рабочих процессов в здравоохранении и технологическими достижениями в системах управления данными, что приводит к повышению эффективности и точности обработки документов в больницах, клиниках и научно-исследовательских институтах.

- Кроме того, растущий спрос на безопасные, удобные и интегрированные решения для хранения, доступа и обмена медицинскими записями стимулирует внедрение систем управления медицинскими документами. Эти факторы ускоряют внедрение современных платформ цифрового документирования, тем самым значительно стимулируя рост отрасли.

Анализ рынка систем управления медицинскими документами

- Системы управления медицинскими документами, предлагающие цифровые решения для хранения, доступа и защиты записей пациентов, становятся все более важными компонентами современной инфраструктуры здравоохранения в больницах, клиниках и научно-исследовательских центрах благодаря своей повышенной эффективности, соблюдению нормативных требований и полной интеграции с существующими ИТ-экосистемами больниц.

- Растущий спрос на эффективную и безопасную обработку документов в учреждениях здравоохранения стимулирует рост мирового рынка систем управления медицинскими документами. Эти системы помогают больницам, клиникам и исследовательским центрам оптимизировать медицинские записи, повысить соответствие нормативным требованиям и общую эффективность рабочих процессов.

- Северная Америка доминировала на рынке систем управления медицинскими документами, обеспечив наибольшую долю выручки в 42,0% в 2024 году, чему способствовали высокие расходы на здравоохранение, развитая больничная инфраструктура и активное внедрение цифровых медицинских технологий. Больницы и клиники региона всё чаще интегрируют решения для электронного документооборота, чтобы обеспечить безопасность данных, сократить количество ошибок, связанных с ручным вводом данных, и упростить доступ к медицинским картам пациентов в режиме реального времени. Присутствие ключевых игроков рынка и хорошо развитая ИТ-экосистема здравоохранения дополнительно укрепляют лидирующие позиции региона.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем управления медицинскими документами в прогнозируемый период со среднегодовым темпом роста 14,2% благодаря быстрой урбанизации, увеличению инвестиций в инфраструктуру здравоохранения и широкому внедрению цифровых медицинских решений в таких странах, как Китай, Индия и Япония. Растущий спрос на эффективное ведение документации в больницах и диагностических центрах, в сочетании с государственными инициативами по цифровизации здравоохранения, ускоряет внедрение систем управления документами в регионе.

- Сегмент облачных решений доминировал на рынке систем управления медицинскими документами, обеспечив наибольшую долю рынка в 39,2% в 2024 году благодаря росту внедрения масштабируемых, безопасных и удалённо доступных платформ. Облачные решения позволяют медицинским учреждениям получать доступ к информации о пациентах из разных мест, упрощают взаимодействие между подразделениями и снижают затраты на ИТ-инфраструктуру.

Область применения отчета и сегментация рынка систем управления медицинскими документами

|

Атрибуты |

Ключевые аспекты рынка систем управления медицинскими документами |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка систем управления медицинскими документами

Повышение эффективности за счет цифровой интеграции

- Важной и набирающей обороты тенденцией на мировом рынке систем управления медицинскими документами является растущее внедрение полностью интегрированных цифровых платформ, которые оптимизируют хранение, поиск и обмен данными пациентов между больницами, клиниками и исследовательскими центрами. Такая интеграция значительно повышает операционную эффективность и снижает административную нагрузку.

- Например, современные системы управления медицинскими документами обеспечивают централизованный доступ к информации о пациентах, позволяя медицинскому персоналу безопасно просматривать, обновлять и обмениваться записями в режиме реального времени. Такие платформы улучшают координацию между подразделениями и обеспечивают своевременное принятие решений по лечению пациентов.

- Современные системы включают в себя автоматизированную индексацию, функции поиска и безопасное облачное хранилище, обеспечивая быстрый поиск критически важных документов, соблюдая при этом нормативные стандарты, такие как HIPAA. Внедрение электронных рабочих процессов снижает количество ошибок, связанных с ручной обработкой, и повышает общую точность данных.

- Полная интеграция систем управления медицинскими документами с больничными информационными системами (HIS), системами управления лабораторной информацией (LIMS) и платформами электронных медицинских карт (EHR) обеспечивает унифицированное управление данными пациентов, создавая более организованную и эффективную клиническую среду.

- Эта тенденция к централизованному, безбумажному и легкодоступному документообороту коренным образом меняет рабочие процессы и ожидания в медицинских учреждениях. В связи с этим компании разрабатывают надежные, безопасные и масштабируемые решения, способные обрабатывать большие объемы конфиденциальных медицинских данных.

- Спрос на комплексные системы управления медицинскими документами стремительно растет в больницах, клиниках и научно-исследовательских организациях, что обусловлено необходимостью улучшить управление данными пациентов, обеспечить соответствие требованиям и сократить административные расходы, одновременно повышая эффективность принятия клинических решений и ухода за пациентами.

Динамика рынка систем управления медицинскими документами

Водитель

Растущая потребность в связи с ростом цифровизации и повышением эффективности управления документами

- Растущий спрос на оптимизированную, точную и легкодоступную медицинскую документацию в сочетании с растущим внедрением электронных медицинских карт (ЭМК) и цифровых рабочих процессов в больницах является важным фактором повышения спроса на системы управления медицинскими документами.

- Например, в сентябре 2022 года правительство Индонезии обязало все учреждения здравоохранения преобразовать физические медицинские карты в электронные медицинские карты (ЭМК) к 31 декабря 2023 года.

- Поскольку поставщики медицинских услуг все чаще обрабатывают большие объемы медицинских карт пациентов, счетов и файлов изображений, системы управления медицинскими документами обеспечивают эффективную организацию, быстрый поиск и бесперебойный обмен критически важными данными между отделениями и учреждениями.

- Более того, растущее использование облачных решений и автоматизированной обработки документов помогает учреждениям здравоохранения сократить объем ручного труда, минимизировать ошибки и повысить соответствие нормативным стандартам, таким как HIPAA и GDPR.

- Удобство безопасного цифрового доступа, взаимодействие между медицинскими бригадами в режиме реального времени и автоматизированные контрольные журналы являются ключевыми факторами, способствующими внедрению систем управления медицинскими документами в больницах, клиниках и учреждениях длительного ухода. Тенденция к цифровой трансформации и доступность масштабируемых и удобных для пользователя решений дополнительно способствуют росту рынка.

Сдержанность/Вызов

Опасения по поводу кибербезопасности и высоких первоначальных затрат

- Опасения, связанные с киберуязвимостью систем управления медицинскими данными и документами, представляют собой серьёзную проблему для более широкого проникновения на рынок. Поскольку эти системы зависят от сетевого подключения и программных платформ, они подвержены попыткам взлома, несанкционированному доступу и утечкам данных, что вызывает обеспокоенность медицинских работников по поводу безопасности конфиденциальной информации пациентов.

- Громкие сообщения об утечках медицинских данных заставили некоторые учреждения колебаться в отношении полного перехода от бумажных процессов к решениям для цифрового документооборота.

- Решение этих проблем кибербезопасности посредством надёжного шифрования, многофакторной аутентификации, безопасного облачного хранилища и регулярных обновлений программного обеспечения имеет решающее значение для укрепления доверия к организациям. Такие компании, как Hyland Software и Kofax, делают акцент на передовых протоколах безопасности в своих решениях, чтобы заверить потенциальных покупателей.

- Кроме того, относительно высокие первоначальные инвестиции, необходимые для комплексных систем управления медицинскими документами по сравнению с традиционными методами работы с бумажными документами, могут стать препятствием для внедрения для небольших клиник или поставщиков медицинских услуг с ограниченным бюджетом.

- Несмотря на то, что затраты постепенно снижаются, а облачные модели подписки предлагают более гибкие цены, предполагаемая премия за передовые системы все еще может препятствовать широкому внедрению, особенно для организаций, которые не сразу осознают преимущества автоматизации и безопасного цифрового управления.

- Преодоление этих проблем посредством усиления мер кибербезопасности, обучения персонала передовым практикам защиты данных и разработки более доступных и модульных решений для систем управления медицинскими документами будет иметь решающее значение для устойчивого роста рынка.

Рынок систем управления медицинскими документами

Рынок сегментирован по продукту, применению, способу доставки и конечному пользователю.

- По продукту

На основе продукта рынок систем управления медицинскими документами сегментируется на решения и услуги. Сегмент решений занял наибольшую долю рынка в 38,7% в 2024 году, что обусловлено растущим спросом на интегрированные программные платформы, которые обеспечивают безопасное хранение, поиск и управление документами пациентов в больницах и клиниках. Решения предлагают такие функции, как автоматизированное индексирование, электронное управление рабочими процессами и бесперебойную совместимость с электронными медицинскими картами (ЭМК) и больничными информационными системами (МИС), позволяя поставщикам медицинских услуг повышать операционную эффективность и обеспечивать соблюдение нормативных требований. Широкое внедрение этих платформ в крупных сетях здравоохранения в сочетании с их масштабируемостью и простотой развертывания укрепляет их доминирующее положение на рынке. Кроме того, сильная поддержка поставщиков, постоянные обновления и возможности настройки способствуют устойчивому предпочтению решений по сравнению с отдельными сервисами. Высокий спрос как со стороны государственных, так и частных медицинских учреждений дополнительно поддерживает эту лидирующую позицию на рынке.

Ожидается, что сегмент услуг продемонстрирует самый быстрый рост со среднегодовым темпом роста 12,9% в период с 2025 по 2032 год, что обусловлено ростом аутсорсинга задач по управлению документами и ростом спроса на профессиональную поддержку в области управления сложными медицинскими записями. Услуги включают оцифровку документов, безопасное архивирование, миграцию данных и аудит соответствия требованиям, что помогает организациям здравоохранения снизить административную нагрузку и оптимизировать эффективность работы персонала. Рост числа облачных сервисов в сочетании со специализированной поддержкой безопасности данных и соблюдения нормативных требований ускоряет их внедрение. Ожидается, что растущий интерес со стороны больниц среднего размера и специализированных клиник, а также растущая осведомленность о экономичных моделях обслуживания будут способствовать поддержанию быстрого роста.

- По применению

По области применения рынок систем управления медицинскими документами сегментируется на системы управления медицинскими картами пациентов, системы управления изображениями, системы управления регистрационными документами пациентов и системы управления счетами пациентов. Сегмент систем управления медицинскими картами пациентов обеспечил наибольшую долю рынка в 36,5% в 2024 году благодаря острой потребности в безопасной, точной и легкодоступной информации о пациентах во всех медицинских учреждениях. Эффективное управление медицинскими картами обеспечивает непрерывность лечения, минимизирует количество ошибок и способствует соблюдению нормативных требований. Интеграция с электронными медицинскими картами и больничными информационными системами повышает эффективность рабочих процессов и позволяет врачам легко получать доступ к истории болезни пациента, лабораторным отчетам и информации о лечении. Больницы и клиники продолжают уделять первоочередное внимание инвестициям в комплексные решения для управления записями для улучшения результатов лечения пациентов и повышения операционной эффективности.

Ожидается, что сегмент управления платежными документами пациентов будет демонстрировать самые высокие темпы роста, среднегодовой темп роста составит 13,3% в период с 2025 по 2032 год. Это обусловлено усложнением процессов выставления счетов за медицинские услуги и потребностью в точной и актуальной документации для возмещения расходов. Внедрение автоматизированных решений для выставления счетов сокращает количество ошибок, допускаемых вручную, обеспечивает соблюдение страховых стандартов и оптимизирует обработку платежей. Облачные и веб-платформы дополнительно повышают доступность для административного персонала и страховых компаний. Растущее внимание к оптимизации затрат и повышению операционной эффективности в медицинских учреждениях ускоряет внедрение систем управления платежными документами во всем мире.

- По способу доставки

По способу предоставления услуг рынок систем управления медицинскими документами сегментируется на веб-решения, облачные решения и локальные решения. Сегмент облачных решений обеспечил наибольшую долю рынка в 39,2% в 2024 году благодаря росту внедрения масштабируемых, безопасных и удалённо доступных платформ. Облачные решения позволяют медицинским учреждениям получать доступ к информации о пациентах из разных мест, способствуют взаимодействию между подразделениями и снижают расходы на ИТ-инфраструктуру. Улучшенные протоколы безопасности, автоматическое резервное копирование и функции обеспечения соответствия требованиям ещё больше укрепляют лидерство компании на рынке. Растущая популярность услуг по подписке и возможность эффективной обработки больших объёмов данных усиливают доминирование облачных моделей предоставления услуг.

Ожидается, что сегмент веб-решений будет демонстрировать самые высокие темпы роста со среднегодовым темпом роста 14,0% в период с 2025 по 2032 год благодаря растущему спросу на гибкий, платформенно-независимый доступ к инструментам управления медицинскими документами. Веб-системы позволяют медицинскому персоналу получать, обновлять и обмениваться медицинскими картами пациентов через стандартные веб-браузеры, снижая зависимость от специализированного оборудования или программного обеспечения. Растущее внедрение в небольших и средних клиниках, а также наличие интуитивно понятных и удобных интерфейсов способствуют быстрому расширению. Интеграция с платформами телемедицины и системами удаленного управления пациентами дополнительно ускоряет рост в этом сегменте.

- Конечным пользователем

По типу конечного пользователя рынок систем управления медицинскими документами сегментируется на больницы и клиники, дома престарелых/учреждения по уходу за престарелыми/центры длительного ухода, страховые компании и другие. Сегмент больниц и клиник обеспечил наибольшую долю рынка в 42,1% в 2024 году, что обусловлено большим количеством пациентов, сложными требованиями к документации и необходимостью точного и безопасного ведения записей. Больницы инвестируют в передовые системы управления документами для обеспечения соответствия нормативным требованиям, повышения операционной эффективности и качества обслуживания пациентов. Интеграция с системами электронных медицинских карт, системами управления лабораторной информацией и биллинговыми платформами дополнительно укрепляет их доминирующее положение.

Ожидается, что сегмент домов престарелых/учреждений для ассистированного проживания/центров долгосрочного ухода продемонстрирует самые высокие темпы роста со среднегодовым темпом роста 13,8% в период с 2025 по 2032 год. Это обусловлено растущей потребностью в цифровом управлении медицинскими картами пациентов, соблюдении нормативных требований здравоохранения и эффективной координации услуг по уходу. Внедрение систем электронного документооборота обеспечивает доступ к историям болезни пациентов, записям о назначенных лекарствах и планам лечения в режиме реального времени, повышая качество ухода и снижая административную нагрузку. Повышение осведомленности о цифровых решениях и их внедрение в небольших учреждениях ухода являются ключевыми факторами, способствующими быстрому росту этого сегмента.

Региональный анализ рынка систем управления медицинскими документами

- Северная Америка доминировала на рынке систем управления медицинскими документами с наибольшей долей выручки в 42,0% в 2024 году, чему способствовали высокие расходы на здравоохранение, развитая больничная инфраструктура и активное внедрение цифровых медицинских технологий.

- Больницы и клиники региона всё чаще внедряют решения для электронного документооборота, чтобы обеспечить безопасность данных, сократить количество ошибок, связанных с ручным вводом, и облегчить доступ к медицинским картам пациентов в режиме реального времени. Медицинские работники высоко ценят оптимизированный доступ к медицинским картам пациентов, автоматизированное выставление счетов, процессы регистрации и централизованные системы управления документами, которые повышают эффективность работы и качество обслуживания пациентов.

- Присутствие ключевых игроков рынка, технологически развитая ИТ-экосистема здравоохранения и нормативный акцент на цифровизацию еще больше укрепляют лидирующие позиции региона, делая цифровое управление документами важнейшим компонентом как в больницах, так и в клиниках.

Обзор рынка систем управления медицинскими документами в США

Рынок систем управления медицинскими документами США в 2024 году занял наибольшую долю выручки в Северной Америке – 66%. Этому способствовало быстрое внедрение цифровых систем ведения документации, больничных информационных систем и облачных решений для управления документами. Медицинские учреждения всё больше внимания уделяют эффективному управлению медицинскими картами пациентов, файлами изображений и платёжными документами для снижения количества ошибок, повышения соответствия требованиям и эффективности рабочих процессов. Растущее внимание к соблюдению нормативных требований, безопасности данных и снижению эксплуатационных расходов вносит значительный вклад в расширение рынка. Кроме того, интеграция электронных медицинских карт с системами управления документами способствует повышению совместимости и доступа к критически важным данным пациентов в режиме реального времени, что ещё больше стимулирует внедрение этих систем в больницах и клиниках по всей стране.

Обзор европейского рынка систем управления медицинскими документами

Ожидается, что рынок систем управления медицинскими документами в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет повышения уровня цифровизации здравоохранения, соблюдения нормативных требований и необходимости упорядоченного документооборота в больницах, клиниках и диагностических центрах. Рост числа электронных медицинских карт и интеграция систем управления документами с больничными информационными системами стимулируют их внедрение как в государственных, так и в частных медицинских учреждениях. В регионе наблюдается заметный рост, поскольку больницы внедряют цифровые рабочие процессы для повышения эффективности, сокращения ручных ошибок и соблюдения строгих законов о защите данных. Европейские поставщики медицинских услуг также инвестируют в облачные и веб-решения для управления документами, чтобы обеспечить безопасный доступ к данным в режиме реального времени и совместную работу между подразделениями.

Обзор рынка систем управления медицинскими документами в Великобритании

Ожидается, что рынок систем управления медицинскими документами в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущей тенденцией к цифровому здравоохранению, государственными инициативами по переходу на безбумажный формат медицинских карт и потребностью в повышении операционной эффективности. Больницы и клиники всё чаще внедряют передовые решения для управления документами, чтобы улучшить качество обслуживания пациентов, снизить административную нагрузку и обеспечить соответствие стандартам Национальной службы здравоохранения (NHS) и правилам конфиденциальности данных. Кроме того, поставщики медицинских услуг используют эти системы для оптимизации доступа к медицинским картам пациентов, повышения точности выставления счетов и поддержки процессов удаленных консультаций, что дополнительно стимулирует рост рынка.

Обзор рынка систем управления медицинскими документами в Германии

Ожидается, что рынок систем управления медицинскими документами в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать внедрение передовых ИТ-решений в здравоохранении и растущий спрос на безопасные, эффективные и совместимые системы управления документами. Акцент Германии на цифровую трансформацию, инновации и устойчивое развитие инфраструктуры здравоохранения способствует внедрению современных технологий управления документами в больницах, клиниках и учреждениях длительного ухода. Интеграция с информационными системами больниц обеспечивает оптимизацию рабочих процессов, повышение безопасности данных и улучшение качества обслуживания пациентов, что укрепляет траекторию роста немецкого рынка.

Обзор рынка систем управления медицинскими документами в Азиатско-Тихоокеанском регионе

Ожидается, что рынок систем управления медицинскими документами Азиатско-Тихоокеанского региона станет самым быстрорастущим регионом в сфере систем управления медицинскими документами в прогнозируемый период со среднегодовым темпом роста 14,2% благодаря быстрой урбанизации, увеличению инвестиций в инфраструктуру здравоохранения и растущему внедрению цифровых медицинских решений в таких странах, как Китай, Индия и Япония. Растущий спрос на эффективное ведение документации в больницах и диагностических центрах в сочетании с государственными инициативами по продвижению цифровизации здравоохранения ускоряет внедрение систем управления документами. Наличие экономически эффективных решений, растущая ИТ-инфраструктура и сильные местные поставщики услуг дополнительно стимулируют внедрение систем в медицинских учреждениях. Повышение осведомленности о безопасности данных, операционной эффективности и соблюдении местных правил здравоохранения также способствует быстрому росту рынка Азиатско-Тихоокеанского региона.

Обзор рынка систем управления медицинскими документами в Японии

Рынок систем управления медицинскими документами в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, внедрению высоких технологий и стремлению к повышению операционной эффективности. Поставщики медицинских услуг всё чаще внедряют системы, обеспечивающие безопасный доступ в режиме реального времени к медицинским картам пациентов, счетам и клиническим рабочим процессам. Более того, старение населения Японии, вероятно, будет стимулировать спрос на решения, повышающие доступность документов, снижающие административную нагрузку и поддерживающие услуги по уходу на дому. Растущее использование интегрированных больничных информационных систем и облачных платформ управления документами дополнительно усиливает рост рынка в Японии.

Обзор рынка систем управления медицинскими документами в Китае

Рынок систем управления медицинскими документами Китая в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением инфраструктуры здравоохранения страны, ростом расходов на здравоохранение и растущим внедрением цифровых решений в больницах и клиниках. Растущее внимание к соблюдению нормативных требований, управлению данными пациентов и автоматизации рабочих процессов ускоряет внедрение. Быстрая урбанизация, государственные инициативы, способствующие цифровизации здравоохранения, и доступность доступных решений дополнительно стимулируют рост рынка. Больницы и клиники все активнее инвестируют в интегрированные системы управления документами для повышения операционной эффективности, сокращения количества ошибок и улучшения качества медицинского обслуживания пациентов, укрепляя позиции Китая как ведущего рынка в Азиатско-Тихоокеанском регионе.

Доля рынка систем управления медицинскими документами

Лидерами отрасли систем управления медицинскими документами являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- Veradigm LLC (США)

- Oracle (США)

- Корпорация Epic Systems (США)

- Hyland Software, Inc. (США)

- Tungsten Automation Corporation (США)

- McKesson Corporation (США)

- NXGN Management, LLC (США)

- Siemens Healthineers AG (Германия)

- ThoughtTrace, Inc. (США)

- Laserfiche (США)

- Agaram Technologies Pvt Ltd (Индия)

Последние разработки на мировом рынке систем управления медицинскими документами

- В марте 2025 года компания Epic Systems Corporation объявила о разработке инструмента для создания диаграмм на основе искусственного интеллекта (ИИ) совместно с Microsoft. Этот инструмент призван улучшить клиническую документацию за счет автоматизации ведения заметок во время визитов пациентов, что позволит снизить выгорание врачей и повысить эффективность рабочего процесса. Ожидается, что интеграция ИИ в системы электронных медицинских карт (ЭМК) оптимизирует процессы документирования и улучшит качество медицинского обслуживания пациентов.

- В мае 2025 года Amazon и Nvidia активизировали инвестиции в медицинские решения на основе ИИ. Amazon интегрирует ИИ в свою систему One Medical, предоставляющую первичную медицинскую помощь, онлайн-аптеку и инструменты AWS для поиска лекарств. Nvidia фокусируется на физическом ИИ, робототехнике и медицинской визуализации, сотрудничая с такими компаниями, как GE Healthcare, и инвестируя в такие стартапы, как Abridge. Широкое внедрение ИИ отражает стремление крупных технологических компаний модернизировать сферу здравоохранения и одновременно открыть новые источники дохода.

- В декабре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) опубликовало окончательные рекомендации по подаче заявок на маркетинг, содержащие план контроля изменений в программном обеспечении устройств с искусственным интеллектом. Целью данного руководства является обеспечение безопасности и эффективности медицинских устройств с искусственным интеллектом, в том числе используемых в системах управления медицинскими документами, путем предоставления производителям механизма управления модификациями и обновлениями.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.