Global Medical Linear Accelerator Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.17 Billion

USD

7.21 Billion

2025

2033

USD

4.17 Billion

USD

7.21 Billion

2025

2033

| 2026 –2033 | |

| USD 4.17 Billion | |

| USD 7.21 Billion | |

| % | |

|

Глобальный сегмент рынка медицинских линейных ускорителей по типу продукции (низкоэнергетический и высокоэнергетический), конечным пользователям (больницы, клиники, научно-исследовательский институт и медицинские школы) - отраслевые тенденции и прогноз до 2033 года

Рынок медицинских линейных ускорителейОбзор

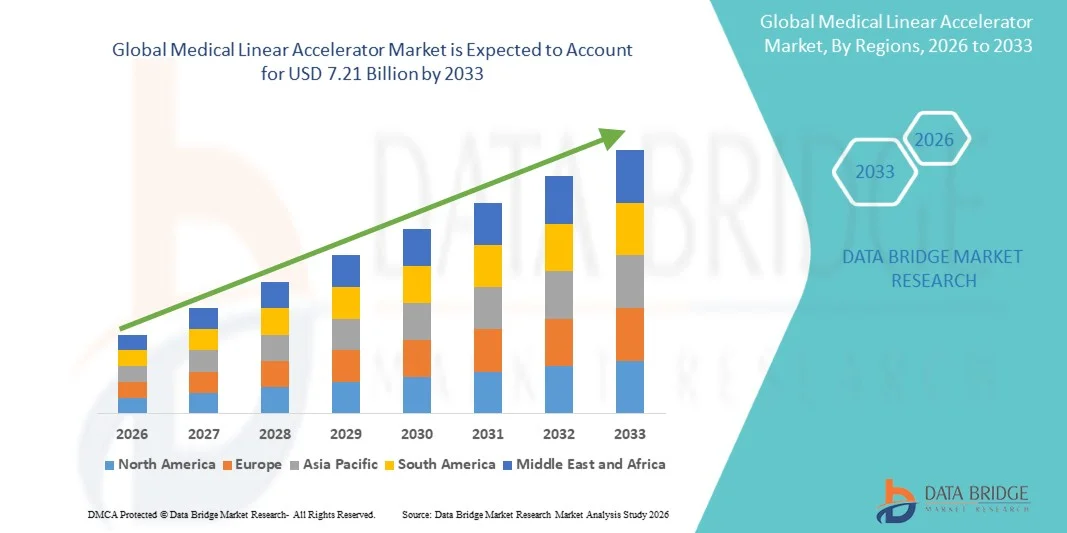

Рынок медицинских линейных ускорителей оценили по достоинству4,17 млрд долларов в 2025 годуи, по прогнозам, достигнет7,21 млрд долларов к 2033 годуРастущий в aCAGR 7,10% с 2026 по 2033 годЭтоРынок медицинских линейных ускорителейВ настоящее время наблюдается устойчивый рост, обусловленный ростом распространенности рака, растущим спросом на передовые решения для лучевой терапии и постоянными технологическими достижениями в системах лечения онкологии. Растущее внедрение методов точной лучевой терапии, таких как интенсивно-модулированная лучевая терапия (IMRT) и лучевая терапия с изображением (IGRT), значительно повышает точность лечения и результаты лечения пациентов. Медицинские работники все чаще инвестируют в современные линейные ускорители для повышения клинической эффективности, сокращения времени лечения и улучшения возможностей таргетирования опухолей. Расширение инфраструктуры здравоохранения, особенно в странах с развивающейся экономикой, еще больше способствует принятию рынка.

Растущее глобальное бремя рака в сочетании с растущим старением населения и более высоким воздействием факторов риска, связанных с образом жизни, ускоряет спрос на эффективные решения лучевой терапии. Правительства и организации здравоохранения укрепляют программы лечения рака и расширяют онкологические отделения в больницах и специализированных онкологических центрах. Технологические достижения, такие как адаптивная радиотерапия, интеграция изображений в реальном времени и планирование лечения с помощью ИИ, повышают эффективность медицинских линейных ускорителей. Кроме того, переход к амбулаторному лечению рака и минимально инвазивной терапии способствует более широкому внедрению этих систем как в развитых, так и в развивающихся регионах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке медицинских линейных ускорителей с самой большой долей выручки в 38,26% в 2025 году, поддерживаемой передовой инфраструктурой лучевой терапии, высокой распространенностью рака, сильными структурами возмещения и ранним внедрением технологически передовых систем LINAC в онкологических центрах.

- Сегмент высокоэнергетических линейных ускорителей доминировал на рынке с долей 62,48% в 2025 году, что обусловлено их широким использованием в передовых онкологических методах лечения, включая интенсивность-модулированную лучевую терапию (IMRT), лучевую терапию с визуальным наведением (IGRT), стереотаксическую радиохирургию (SRS) и комплексное глубокое управление опухолью.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,3% с 2026 по 2033 год, чему способствуют рост заболеваемости раком, расширение инфраструктуры онкологии, увеличение инвестиций в здравоохранение и растущее внедрение передовых систем радиотерапии в Китае, Индии и Японии.

- Сегмент низкоэнергетических линейных ускорителей является самой быстрорастущей категорией продуктов, прогнозируемой на 8,0%, что обусловлено растущим спросом на экономически эффективные решения для лучевой терапии в новых медицинских учреждениях и небольших онкологических центрах.

- Сегмент больниц доминирует в категории конечных пользователей с долей дохода 63,48% в 2025 году из-за высокого притока пациентов, наличия развитой инфраструктуры лечения рака и сильной интеграции отделений радиационной онкологии.

- Ожидается, что сегмент научно-исследовательских институтов и медицинских школ будет наблюдать самый быстрый рост, поддерживаемый увеличением клинической исследовательской деятельности, достижениями в обучении радиационной онкологии и растущим вниманием к разработке технологий лечения рака следующего поколения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $4,17 млрд

- Ожидаемая рыночная стоимость (2033): 7,21 млрд долларов США

- Прогноз CAGR (2026–2033): 7,10%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата рынка медицинских линейных ускорителейСегментация

|

Атрибуты |

Медицинский линейный ускоритель KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Varian Medical Systems (Siemens Healthineers) (США) |

|

Рыночные возможности |

· Расширение прецизионной лучевой терапии и имиджевой лучевой терапии Растущее внедрение компактных и экономически эффективных систем Linac на развивающихся рынках • Интеграция технологий искусственного интеллекта, автоматизации и адаптивной радиотерапии |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка медицинских линейных ускорителей

Тенденция: растущее принятие прецизионной лучевой терапии и лечения рака с помощью изображений

Глобальный рынок медицинских линейных ускорителей (LINAC) демонстрирует сильный сдвиг в сторону точной лучевой терапии, обусловленный увеличением заболеваемости раком и растущим спросом на целенаправленные, неинвазивные методы лечения. Продвинутые системы LINAC, интегрированные с такими технологиями, как Image-Guided Radiotherapy (IGRT), Intensity-Modulated Radiotherapy (IMRT) и Volumetric Modulated Arc Therapy (VMAT), позволяют клиницистам предоставлять высокоточные дозы облучения при минимизации повреждения окружающих здоровых тканей. Больницы и онкологические центры в Северной Америке, Европе и Азиатско-Тихоокеанском регионе все чаще переходят от традиционных систем радиотерапии к цифровым платформам LINAC с поддержкой искусственного интеллекта. Согласно глобальной статистике рака, миллионы новых случаев рака диагностируются ежегодно во всем мире, что значительно увеличивает спрос на процедуры лучевой терапии и стимулирует внедрение передовых линейных ускорителей в рабочих процессах лечения онкологии.

Динамика рынка медицинских линейных ускорителей

Ключевой фактор рынка: растущее бремя рака и расширение инфраструктуры радиотерапии

Растущее глобальное бремя рака является основным драйвером рынка медицинских линейных ускорителей. Согласно международным оценкам онкологии, рак остается одной из ведущих причин смертности во всем мире, и ежегодно регистрируются миллионы новых случаев рака легких, молочной железы, простаты и колоректального рака. Это привело к значительному росту спроса на передовые системы радиотерапии, такие как линейные ускорители, которые широко используются во внешней лучевой терапии (EBRT). Правительства и системы здравоохранения вкладывают значительные средства в онкологическую инфраструктуру, особенно в развивающихся странах, таких как Индия, Китай и Бразилия, чтобы расширить доступ к услугам лучевой терапии. В развитых регионах, таких как Северная Америка и Европа, широкое внедрение технологически передовых систем LINAC в сочетании с сильными механизмами возмещения продолжает поддерживать расширение рынка. Кроме того, растущее предпочтение неинвазивных вариантов лечения рака ускоряет внедрение в больницах и специализированных центрах лечения рака.

Ключевые ограничения/вызовы: высокая стоимость установки и эксплуатации систем LINAC

Основной проблемой на рынке медицинских линейных ускорителей являются высокие капитальные вложения, необходимые для системных закупок, установки и обслуживания. Современные системы LINAC требуют передовой защитной инфраструктуры, специализированных комплектов радиационной онкологии и высококвалифицированного медицинского персонала, что значительно увеличивает общие затраты на установку. Кроме того, эксплуатационные расходы включают в себя калибровку системы, модернизацию программного обеспечения, контракты на техническое обслуживание и расходы на соблюдение нормативных требований, которые могут быть непомерными для небольших медицинских учреждений.

Например, создание полностью функционального центра радиационной онкологии, оснащенного передовыми системами LINAC, часто требует многомиллионных инвестиций, ограничивая доступность в условиях ограниченных ресурсов и развивающихся регионах. Кроме того, строгие нормативные утверждения и требования к безопасности оборудования для лучевой терапии еще больше увеличивают сроки реализации и затраты, создавая барьеры для широкого внедрения на чувствительных к затратам рынках.

Ключевые возможности рынка: интеграция ИИ, адаптивная лучевая терапия и персонализированное лечение рака

Интеграция технологий искусственного интеллекта и адаптивной лучевой терапии открывает широкие возможности для развития рынка медицинских линейных ускорителей. Системы LINAC с поддержкой ИИ все чаще используются для оптимизации планирования лечения, повышения точности дозы и внесения корректировок в режиме реального времени во время сеансов лучевой терапии. Развитие адаптивной лучевой терапии позволяет клиницистам изменять планы лечения на основе реакции пациента и опухолевых изменений, повышая эффективность лечения и результаты.

Кроме того, достижения в гибридных системах визуализации, таких как ПЭТ-КТ и МРТ-управляемые LINAC, повышают точность нацеливания на опухоль и позволяют персонализировать подходы к лечению рака. Растущие инвестиции в исследования в области онкологии, растущее внедрение комбинаций протонной и фотонной терапии и расширение использования облачных систем планирования лечения еще больше ускоряют инновации в глобальной лучевой терапии. Эти достижения особенно способствуют внедрению в крупных центрах лечения рака в Северной Америке, Европе и быстро развивающихся системах здравоохранения в Азиатско-Тихоокеанском регионе.

Рынок медицинских линейных ускорителей

Рынок медицинских линейных ускорителей сегментирован на основе типа продукта и конечных пользователей.

- Тип продукта

По типу продукции рынок медицинских линейных ускорителей подразделяется на низкоэнергетические линейные ускорители и высокоэнергетические линейные ускорители. TheСегмент высокоэнергетических линейных ускорителей доминировал на рынке с долей 62,48% в 2025 году., обусловленные их широким использованием в передовых онкологических методах лечения, включая интенсивно-модулированную лучевую терапию (IMRT), радиотерапию с изображением (IGRT), стереотаксическую радиохирургию (SRS) и комплексное глубокое управление опухолью. Эти системы обеспечивают превосходное проникновение пучка, более высокую точность доставки дозы и повышенную точность нацеливания на опухоль, что делает их предпочтительным выбором в больницах третичного ухода и специализированных онкологических центрах. Рост глобальной заболеваемости раком, растущий спрос на точную онкологию и непрерывные технологические достижения в системах лучевой терапии еще больше поддерживают доминирование сегмента. Кроме того, активное внедрение в развитые системы здравоохранения и расширение онкологической инфраструктуры в странах с развивающейся экономикой усиливают рост рынка. Интеграция с системами планирования лечения на основе ИИ и визуализации в режиме реального времени еще больше улучшает клинические результаты и эффективность рабочего процесса. Увеличение инвестиций со стороны правительств и частных поставщиков медицинских услуг в онкологическую инфраструктуру также ускоряет внедрение. Растущая осведомленность о раннем обнаружении и лечении рака повышает спрос на передовые решения для лучевой терапии. Сегмент выигрывает от более высокой способности к лечению и улучшенной пропускной способности пациента. Непрерывные инновации в области модуляции пучка и адаптивных систем радиотерапии еще больше укрепляют позиции компании на рынке.

TheОжидается, что сегмент низкоэнергетических линейных ускорителей продемонстрирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год., обусловленный увеличением установки в средних больницах, специализированных клиниках и новых медицинских учреждениях. Эти системы широко используются для лечения поверхностных опухолей, таких как рак кожи, рак молочной железы и некоторые виды рака головы и шеи, где требуется более низкая глубина проникновения. Более низкие расходы на закупки и эксплуатацию делают их весьма привлекательными для систем здравоохранения с ограниченными ресурсами. Растущее развитие инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и странах Ближнего Востока значительно поддерживает расширение сегмента. Растущий спрос на доступные решения для лечения рака ускоряет внедрение в небольших больницах. Простота установки и более простые эксплуатационные требования еще больше повышают их пригодность для развивающихся регионов. Расширение правительственных инициатив по улучшению доступности лечения рака способствует развертыванию. Расширение частных инвестиций в здравоохранение также способствует росту. Технологические усовершенствования повышают точность и эффективность обработки даже в низкоэнергетических системах. Повышение осведомленности и ранняя диагностика рака увеличивают приток пациентов для лучевой терапии. Растущие модели лечения онкологии на основе амбулаторных пациентов дополнительно поддерживают поглощение сегмента. Ожидается, что сегмент выиграет от быстрой оцифровки здравоохранения и расширения инфраструктуры радиотерапии во всем мире.

Региональный анализ рынка медицинских линейных ускорителей

Северная Америка доминировала на рынке медицинских линейных ускорителей и составляла наибольшую долю доходов.38,26% в 2025 годуПри поддержке развитой инфраструктуры лучевой терапии, высокой распространенности рака, сильных структур возмещения и раннего внедрения технологически передовых систем LINAC в онкологических центрах. Регион выигрывает от хорошо налаженной сети онкологических лечебных учреждений, растущей интеграции технологий адаптивной лучевой терапии, а также постоянных инвестиций в модернизацию онкологической инфраструктуры. Сильная клиническая исследовательская деятельность и присутствие ведущих производителей медицинских изделий еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Американский медицинский линейный ускоритель Market Insight

Рынок медицинских линейных ускорителей в США демонстрирует сильный рост из-за высокого бремени рака в стране и развитой экосистемы онкологического ухода. Широкое внедрение методов точной радиотерапии, таких как IMRT, IGRT и стереотаксическая лучевая терапия тела (SBRT), стимулирует спрос на системы LINAC следующего поколения. Крупные онкологические центры и больницы по всей территории США все чаще модернизируются до систем с поддержкой искусственного интеллекта и на основе изображений для повышения точности лечения и результатов лечения пациентов. Кроме того, активная поддержка со стороны как государственных, так и частных плательщиков медицинских услуг, наряду с продолжающимися клиническими испытаниями в области радиационной онкологии, продолжает ускорять расширение рынка по всей стране.

Европейский рынок медицинского линейного ускорителя

Европейский рынок медицинских линейных ускорителей остается основным источником глобальных доходов, что обусловлено сильным государственным финансированием здравоохранения, ростом заболеваемости раком и хорошо развитой инфраструктурой лучевой терапии. Такие страны, как Германия, Франция и Великобритания, вкладывают значительные средства в программы модернизации онкологии, включая модернизацию передовых систем LINAC и интеграцию технологий адаптивной лучевой терапии. Наличие специализированных научно-исследовательских институтов по изучению рака и уделение повышенного внимания раннему выявлению и лечению рака способствуют дальнейшему росту рынка в регионе. Кроме того, строгие клинические стандарты и акцент на точность лечения продолжают поддерживать широкое внедрение передовых решений для лучевой терапии.

Британский медицинский линейный ускоритель Market Insight

Рынок медицинских линейных ускорителей в Великобритании переживает устойчивый рост, поддерживаемый инициативами по модернизации Национальной службы здравоохранения (NHS) и растущим спросом на передовые технологии лечения рака. Расширение внедрения систем точной лучевой терапии в онкологических центрах NHS повышает эффективность лечения и результаты лечения пациентов. Кроме того, текущие инвестиции в онкологическую инфраструктуру, цифровое здравоохранение и расширение возможностей радиотерапии способствуют росту рынка. Интеграция систем планирования лечения на основе искусственного интеллекта и управления изображениями также улучшает клинические рабочие процессы и укрепляет позиции Великобритании в европейском онкологическом ландшафте.

Немецкий медицинский линейный ускоритель Market Insight

Рынок медицинских линейных ускорителей Германии неуклонно расширяется благодаря мощной инфраструктуре здравоохранения страны, высокому спросу на лечение рака и передовой экосистеме медицинских технологий. Немецкие больницы и онкологические центры все чаще внедряют современные системы LINAC для точной терапии рака, поддерживаемые сильными инвестициями в инновации и исследования в области здравоохранения. Акцент страны на цифровой трансформации здравоохранения, наряду с сотрудничеством между производителями медицинских устройств и научно-исследовательскими институтами, еще больше ускоряет развертывание систем радиотерапии следующего поколения.

Азиатско-Тихоокеанский медицинский линейный ускоритель

Ожидается, что рынок Азиатско-Тихоокеанского медицинского линейного ускорителя будет быстро расти благодаря росту заболеваемости раком, расширению онкологической инфраструктуры и увеличению инвестиций в здравоохранение в таких странах, как Китай, Индия и Япония. Правительства по всему региону активно инвестируют в расширение возможностей лечения рака, включая установку передовых систем радиотерапии в государственных больницах и специализированных онкологических центрах. Растущая осведомленность о ранней диагностике рака, улучшение доступа к здравоохранению и растущий спрос на современные методы лечения еще больше способствуют расширению регионального рынка.

Японский медицинский линейный ускоритель Market Insight

Японский рынок медицинских линейных ускорителей демонстрирует устойчивый рост из-за старения населения, увеличения распространенности рака и сильного внимания к передовым медицинским технологиям. Японские больницы и центры лечения рака являются первыми пользователями высокоточных систем радиотерапии, включая технологии LINAC. Постоянные инвестиции в медицинскую робототехнику, планирование лечения с помощью ИИ и минимально инвазивные онкологические процедуры еще больше повышают результаты лечения и стимулируют рост рынка.

Китайский медицинский линейный ускоритель Market Insight

Рынок медицинских линейных ускорителей Китая быстро растет, что обусловлено ростом бремени рака, расширением инфраструктуры здравоохранения и сильным акцентом правительства на модернизацию онкологии. Масштабные инвестиции в строительство больниц, онкологических центров и передового оборудования для лучевой терапии значительно увеличивают внедрение LINAC по всей стране. Кроме того, растущее сотрудничество между отечественными производителями и мировыми компаниями медицинского оборудования, наряду с быстрыми технологическими достижениями в области радиационной онкологии, позиционирует Китай как один из самых быстрорастущих рынков для медицинского линейного ускорителя во всем мире.

Доля рынка медицинских линейных ускорителей

Индустрия медицинского линейного ускорителя в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Varian Medical Systems (Siemens Healthineers)

- Elekta AB (Швеция)

- Accuray Incorporated (США)

- Mevion Medical Systems (США)

- Ion Beam Applications (IBA) (Бельгия)

- Shinva Medical Instrument Co., Ltd. (Китай)

- Пекинский институт медицинского оборудования (Китай)

- Huiheng Medical Inc. (Китай)

- ProTom International (США)

- RaySearch Laboratories AB (Швеция)

- Mitsubishi Electric Corporation (Япония)

- Hitachi Ltd. (Япония)

- Sumitomo Heavy Industries Ltd. (Япония)

- Canon Medical Systems Corporation (Япония)

- United Imaging Healthcare Co., Ltd. (Китай)

- Neusoft Medical Systems Co., Ltd. (Китай)

- Allengers Medical Systems Ltd. (Индия)

- Центр ядерных исследований Бхабха (BARC) (Индия)

- Panacea Medical Technologies Pvt. Ltd. (Индия)

- Best Theratronics Ltd. (Канада)

- ViewRay Technologies (США)

- Eckert & Ziegler BEBIG (Германия)

- Brainlab AG (Германия)

- Siemens Healthineers AG (Германия)

- Toshiba Medical Systems (Япония)

- PTW Freiburg GmbH (Германия)

- Standard Imaging Inc. (США)

- C-RAD AB (Швеция)

- ZAP Surgical Systems Inc. (США)

Последние разработки на рынке медицинских линейных ускорителей

- В январе 2021 года Elekta объявила о расширении клинического развертывания своей системы линейных ускорителей Elekta Harmony в нескольких глобальных онкологических центрах, укрепив свой портфель высокоэффективных решений для радиотерапии. Система была разработана для повышения скорости лечения, комфорта пациента и эффективности рабочего процесса в крупных онкологических больницах. Он поддерживает передовые методы, такие как IMRT и IGRT, что позволяет более точно нацеливаться на опухоль при одновременном сокращении времени лечения. Запуск отражает нацеленность Elekta на расширение доступа к экономически эффективной лучевой терапии как на развитых, так и на развивающихся рынках. Он также подчеркивает растущий спрос на компактные и высокопроизводительные линейные ускорители. Увеличение бремени рака во всем мире ускорило внедрение таких передовых систем. Больницы все больше инвестируют в высокоэффективные платформы лучевой терапии. Упрощенный дизайн системы снижает операционную сложность и повышает клиническую продуктивность. Это еще больше укрепляет конкурентные позиции Elekta на мировом рынке. Интеграция с визуализацией и адаптивными инструментами радиотерапии повышает точность лечения. Это развитие поддерживает более широкий сдвиг в сторону точной онкологии.

- В июне 2021 года ZAP Surgical Systems продвинула клиническое внедрение своей платформы ZAP-X Gyroscopic Radiosurgery в международных медицинских учреждениях, расширив доступ к неинвазивным стереотаксическим радиохирургическим методам лечения. Система использует самозащитную архитектуру дизайна, снижая требования к инфраструктуре и затраты на установку для больниц. Он обеспечивает высокоточную доставку излучения для опухолей головного мозга и неврологических состояний. Это нововведение значительно снижает потребность в традиционных радиационных бункерах, снижая барьеры капиталовложений. Система отражает растущий спрос на компактные и гибкие решения для радиотерапии. Больницы выигрывают от более быстрых сроков установки и снижения эксплуатационных ограничений. Технология поддерживает амбулаторные рабочие процессы радиохирургии. Растущее внедрение подчеркивает переход к минимально инвазивным методам лечения рака. Это повышает доступность пациентов как в городских, так и в региональных медицинских учреждениях. Система также повышает безопасность и снижает риски радиационного облучения. Растущие случаи неврологического рака поддерживают спрос на такие системы. Это развитие укрепляет инновации на платформах радиохирургии следующего поколения.

- В сентябре 2021 года компания Varian Medical Systems (Siemens Healthineers) расширила глобальное развертывание своей адаптивной системы радиотерапии Ethos Therapy, улучшив возможности лечения рака с помощью искусственного интеллекта. Система позволяет в режиме реального времени планировать адаптивное лечение на основе ежедневных анатомических изменений у пациентов. Он значительно улучшает точность доставки дозы облучения и снижает воздействие на здоровые ткани. Ethos интегрирует искусственный интеллект для автоматизации процессов планирования лечения. Это сокращает время планирования и повышает клиническую эффективность онкологических отделений. Система поддерживает персонализированные подходы лучевой терапии. Увеличение спроса на адаптивную лучевую терапию привело к внедрению в крупных онкологических центрах. Больницы выигрывают от улучшения пропускной способности пациента и точности лечения. Платформа согласуется с переходом к решениям онкологии, основанным на данных. Он также поддерживает интеграцию с системами визуализации и облачной онкологии. Рост глобальной заболеваемости раком продолжает ускорять спрос на технологии адаптивной лучевой терапии. Эта разработка укрепляет лидерство Varian в решениях радиационной онкологии на основе ИИ

- В марте 2022 года Siemens Healthineers расширила свой портфель радиационной онкологии, продвигая решения для планирования лечения и интеграции изображений с искусственным интеллектом для систем линейных ускорителей, улучшая автоматизацию рабочих процессов и точность терапии рака. Эти улучшения поддерживают более быстрое планирование лечения и улучшенную оптимизацию дозы в лучевой терапии. Интеграция ИИ помогает врачам принимать более точные и последовательные решения. Это также уменьшает вариабельность результатов лечения в разных медицинских учреждениях. Разработка поддерживает растущий спрос на точные онкологические решения. Больницы выигрывают от повышения операционной эффективности и сокращения времени планирования. Решение улучшает совместимость с существующими линейными ускорителями. Он укрепляет цифровую связь между онкологическими отделениями. Растущие инвестиции в технологии здравоохранения на основе ИИ ускоряют внедрение. Система поддерживает персонализированные стратегии лечения сложных случаев рака. Это отражает более широкую тенденцию автоматизации в рабочих процессах лучевой терапии. Этот шаг укрепляет позиции Siemens Healthineers в области передовых инноваций в области радиотерапии.

- В октябре 2023 года Accuray Incorporated расширила свои платформы CyberKnife и TomoTherapy с помощью обновленного программного обеспечения и точных улучшений доставки, улучшая производительность стереотаксической лучевой терапии и точность лечения. Эти обновления были направлены на улучшение отслеживания движения и возможностей таргетирования опухолей в режиме реального времени. Системы позволяют неинвазивное лечение сложных и труднодоступных опухолей. Улучшенная автоматизация рабочего процесса снижает планирование лечения и время доставки. Улучшения поддерживают растущий спрос на высокоточные системы радиотерапии. Больницы выигрывают от улучшения результатов лечения пациентов и операционной эффективности. Технология объединяет передовые функции визуализации и адаптивной терапии. Это усиливает принятие как в онкологических центрах, так и в специализированных онкологических клиниках. Растущее предпочтение минимально инвазивных вариантов лечения поддерживает спрос. Обновления отражают текущие инновации в роботизированных и спиральных системах радиотерапии. Рост глобального бремени рака продолжает стимулировать внедрение технологий. Эта разработка укрепляет позиции Accuray в передовых решениях для радиохирургии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.