Global Medical Robotic Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

26.04 Billion

USD

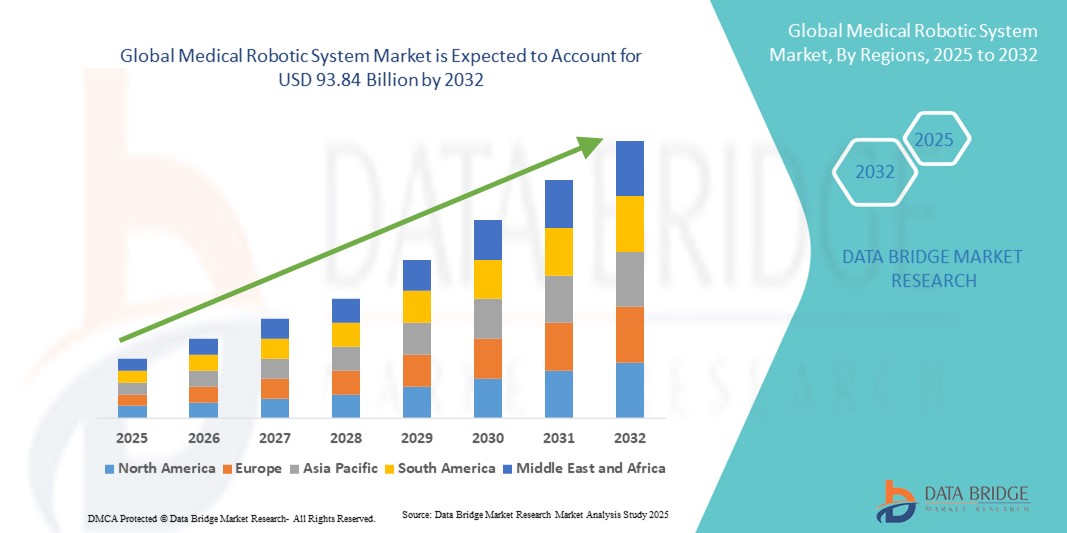

93.84 Billion

2024

2032

USD

26.04 Billion

USD

93.84 Billion

2024

2032

| 2025 –2032 | |

| USD 26.04 Billion | |

| USD 93.84 Billion | |

| % | |

|

Сегментация мирового рынка медицинских роботизированных систем по типу (традиционные роботы и коллаборативные роботы), типу продукта (хирургические роботизированные системы, реабилитационные роботизированные системы, неинвазивные радиохирургические роботы, роботизированные системы для больниц и аптек, роботы для чистых помещений, роботизированное протезирование и экзороботы), типу развертывания (локальное и облачное), услугам (инструменты и принадлежности, а также медицинское обслуживание), применению (неврология, кардиология, ортопедия, урология, фармация, физическая реабилитация, гинекология, лапароскопия, лучевая терапия и специальное образование), конечным пользователям (больницы, амбулаторные хирургические центры, реабилитационные центры, аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка медицинских роботизированных систем

- Объем мирового рынка медицинских роботизированных систем оценивался в 26,04 млрд долларов США в 2024 году и, как ожидается , достигнет 93,84 млрд долларов США к 2032 году при среднегодовом темпе роста 17,38% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением малоинвазивных хирургических операций, технологическим прогрессом в роботизированных процедурах и растущей интеграцией искусственного интеллекта и машинного обучения в хирургических роботах, что повышает точность и результаты.

- Кроме того, растущий спрос на улучшение качества ухода за пациентами, сокращение сроков восстановления и снижение числа хирургических осложнений делает медицинские роботизированные системы незаменимыми инструментами в современных медицинских учреждениях. Эти факторы в совокупности ускоряют внедрение роботизированных решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка медицинских роботизированных систем

- Медицинские роботизированные системы, обеспечивающие точность, автоматизацию и минимально инвазивные вмешательства, становятся все более важными компонентами современной медицинской помощи как в хирургических, так и в нехирургических применениях благодаря своей повышенной точности, снижению человеческого фактора и интеграции с передовыми технологиями визуализации и навигации.

- Растущий спрос на медицинские роботизированные системы обусловлен, прежде всего, ростом распространенности хронических заболеваний, требующих хирургического лечения, растущим предпочтением малоинвазивных процедур и быстрым технологическим прогрессом в области роботизированных платформ.

- Северная Америка доминировала на рынке медицинских роботизированных систем с наибольшей долей выручки в 42% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и активное внедрение хирургических роботов. США лидируют по количеству установок в больницах и специализированных клиниках благодаря крупным игрокам, внедряющим роботизированные решения с использованием искусственного интеллекта и визуализации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских роботизированных систем в течение прогнозируемого периода благодаря расширению инфраструктуры здравоохранения, росту медицинского туризма и повышению спроса на современные роботизированные операции.

- Сегмент хирургических роботизированных систем доминировал на рынке медицинских роботизированных систем с долей рынка 45,2% в 2024 году, что объясняется его доказанными клиническими преимуществами, способностью выполнять сложные процедуры с высокой точностью и расширяющимся применением в таких областях, как урология, ортопедия и кардиология.

Область применения отчета и сегментация рынка медицинских роботизированных систем

|

Атрибуты |

Ключевые данные о рынке медицинских роботизированных систем |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка медицинских роботизированных систем

Повышенная точность и хирургическая помощь с использованием искусственного интеллекта

- Значимой и быстрорастущей тенденцией на мировом рынке медицинских роботизированных систем является интеграция искусственного интеллекта (ИИ), машинного обучения и передовых технологий визуализации в хирургических роботов, что повышает точность, эффективность и результаты лечения пациентов.

- Например, хирургическая система da Vinci Xi использует масштабирование движений и подавление тремора на основе искусственного интеллекта для повышения точности сложных операций. Аналогичным образом, система Medtronic Hugo RAS объединяет визуализацию в реальном времени и алгоритмы искусственного интеллекта, помогая хирургам принимать решения во время малоинвазивных операций.

- Интеграция ИИ в роботизированные системы позволяет реализовать такие функции, как предиктивная аналитика для планирования хирургических операций, обратная связь в режиме реального времени во время операций и автоматизация повторяющихся задач. Некоторые роботы могут обучаться на основе результатов предыдущих операций, оптимизируя движение инструментов, уменьшая количество хирургических ошибок и ускоряя время восстановления.

- Полная интеграция медицинских роботов с ИТ-инфраструктурой больницы обеспечивает централизованный мониторинг и координацию работы всех операционных, что способствует более эффективному использованию ресурсов и повышению эффективности рабочих процессов. Больницы могут отслеживать результаты хирургических операций, использование инструментов и показатели выздоровления пациентов через единую платформу.

- Эта тенденция к созданию интеллектуальных, адаптивных и взаимосвязанных роботизированных систем коренным образом меняет ожидания в отношении эффективности хирургических операций и ухода за пациентами. В связи с этим такие компании, как Stryker и Johnson & Johnson, разрабатывают роботизированные платформы на базе искусственного интеллекта с расширенными аналитическими возможностями, автоматизированным управлением инструментами и поддержкой принятия решений в режиме реального времени.

- Спрос на медицинские роботизированные системы на базе искусственного интеллекта, повышающие точность, стремительно растет в больницах и специализированных клиниках, поскольку поставщики медицинских услуг все больше внимания уделяют улучшению результатов, снижению хирургических осложнений и повышению эффективности работы.

Динамика рынка медицинских роботизированных систем

Водитель

Растущее распространение благодаря малоинвазивной хирургии и технологическим достижениям

- Растущая распространенность минимально инвазивных процедур и растущая осведомленность о преимуществах роботизированной хирургии являются ключевыми факторами для растущего внедрения медицинских роботизированных систем.

- Например, в марте 2024 года компания Intuitive Surgical расширила платформу da Vinci Xi для поддержки сложных урологических и гинекологических процедур, продемонстрировав непрерывную технологическую эволюцию в роботизированной хирургии.

- Хирурги и поставщики медицинских услуг все чаще выбирают роботизированные системы из-за их точности, снижения травматизма, более короткого времени восстановления и более низкого уровня осложнений по сравнению с традиционной хирургией.

- Кроме того, растущие инвестиции в инфраструктуру больниц, технологические достижения в области искусственного интеллекта, робототехники и визуализации, а также расширение программ обучения хирургов способствуют внедрению этой технологии как на развитых, так и на развивающихся рынках.

- Интеграция робототехники с телемедициной и решениями для удаленной хирургии также повышает привлекательность этих систем, обеспечивая лучший доступ к специализированной хирургической помощи в регионах с недостаточным уровнем обслуживания.

Сдержанность/Вызов

Высокие затраты и нормативные барьеры

- Высокая первоначальная стоимость медицинских роботизированных систем, включая расходы на приобретение, обслуживание и обучение, представляет собой существенное препятствие для их внедрения, особенно для небольших или бюджетных больниц.

- Например, больницы должны инвестировать в специализированные программы обучения, постоянное обслуживание систем и модификацию инфраструктуры для размещения роботизированных комплексов, что увеличивает общую стоимость владения.

- Соблюдение нормативных требований и получение разрешений на новые роботизированные устройства также могут задержать выход на рынок, поскольку системы должны соответствовать строгим требованиям безопасности, производительности и клинической валидации в нескольких регионах.

- Кроме того, опасения по поводу кривой обучения хирургов, потенциальных технических неисправностей и ограниченного страхового покрытия для роботизированных процедур могут ограничить более широкое внедрение.

- Преодоление этих проблем посредством экономически эффективных системных проектов, моделей лизинга или подписки, а также упрощения процесса получения разрешений от регулирующих органов будет иметь решающее значение для устойчивого роста рынка, наряду с повышением осведомленности о клинических преимуществах среди поставщиков медицинских услуг.

Объем рынка медицинских роботизированных систем

Рынок сегментирован по типу, типу продукта, типу развертывания, услугам, применению и конечным пользователям.

- По типу

По типу рынок медицинских роботизированных систем сегментируется на традиционных роботов и коллаборативных роботов. Сегмент традиционных роботов доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено их широким внедрением в сложные хирургические процедуры, требующие высокой точности и стабильности. Эти роботы широко используются в больницах и специализированных хирургических центрах для малоинвазивных операций, предлагая такие преимущества, как снижение тремора, масштабирование движений и улучшенная визуализация. Традиционные роботизированные системы пользуются широким спросом благодаря доказанной клинической эффективности, знакомству хирургов и мощной поддержке со стороны ведущих производителей медицинской робототехники. Их интеграция с искусственным интеллектом, визуализацией в реальном времени и аналитикой дополнительно повышает точность процедур и безопасность пациентов. Кроме того, их внедрение в крупных хирургических отделениях на развитых рынках обеспечивает устойчивый спрос, укрепляя доминирующее положение.

Ожидается, что сегмент коллаборативных роботов (коботов) будет демонстрировать самый быстрый рост в период с 2025 по 2032 год, чему будет способствовать растущее внедрение в реабилитацию, физиотерапию и небольшие клинические учреждения, где сотрудничество человека и робота повышает безопасность и эффективность. Коллаборативные роботы предназначены для работы вместе с операторами без защитных ограждений, что делает их идеальными для обучения, ассистированных процедур и хирургических операций с небольшим объемом операций. Их гибкость, меньшие габариты и более низкая стоимость по сравнению с традиционными роботами ускоряют внедрение на развивающихся рынках и в амбулаторных учреждениях. Коботы также могут интегрировать наведение на основе ИИ, датчики движения и возможности телеуправления, что расширяет их функциональность в специализированных приложениях. Растущее внимание к дистанционной ассистированной хирургии, специфичной для пациента реабилитации и персонализированному уходу еще больше стимулирует внедрение этого сегмента во всем мире.

- По типу продукта

На основе типа продукта рынок медицинских роботизированных систем сегментируется на хирургические роботизированные системы, реабилитационные роботизированные системы, неинвазивные радиохирургические роботизированные системы, роботизированные системы для больниц и аптек, роботизированные системы для чистых помещений, роботизированное протезирование и экзороботы. Сегмент хирургических роботизированных систем доминировал на рынке с долей 45,2% в 2024 году благодаря своим доказанным клиническим преимуществам в выполнении сложных операций с высокой точностью и минимальной инвазивностью. Эти системы широко используются в таких специальностях, как урология, гинекология, ортопедия и кардиология, что позволяет сократить время восстановления и снизить частоту осложнений. Постоянные инновации, такие как наведение инструментов с помощью ИИ, 3D-визуализация и тактильная обратная связь, повышают точность процедур. Больницы и специализированные хирургические центры продолжают расширять свои хирургические роботизированные комплексы для удовлетворения растущего спроса пациентов. Партнерские отношения между производителями и больницами в области обучения и поддержки также усиливают доминирование этого сегмента.

Ожидается, что сегмент реабилитационных роботизированных систем будет демонстрировать самые высокие темпы роста в прогнозируемый период, что обусловлено растущим спросом на роботизированную физиотерапию и реабилитацию в неврологии, ортопедии и гериатрии. Реабилитационные роботы, включая экзоскелеты и сенсорные терапевтические устройства, обеспечивают последовательные, точные и персонализированные программы реабилитации, улучшая мобильность пациентов и результаты восстановления. Рост заболеваемости хроническими заболеваниями, инсультами и заболеваниями опорно-двигательного аппарата в сочетании со старением населения подпитывают этот рост. Поставщики медицинских услуг внедряют эти системы для повышения эффективности терапии и соблюдения пациентами предписаний. Такие инновации, как адаптация упражнений на основе ИИ и возможности телереабилитации, ускоряют темпы внедрения. Государственные и частные страховые компании, продвигающие программы послеоперационной реабилитации, дополнительно поддерживают быстрое расширение этого сегмента.

- По типу развертывания

По типу развертывания рынок медицинских роботизированных систем сегментируется на локальные и облачные системы. В 2024 году сегмент локальных систем доминировал на рынке, поскольку больницы и хирургические центры предпочитают прямой контроль над конфиденциальными данными пациентов, обслуживанием систем и эксплуатационной надежностью. Локальное развертывание обеспечивает соблюдение нормативных требований к данным здравоохранения, низкую задержку при роботизированных операциях и полную интеграцию с ИТ-инфраструктурой больницы. Крупные больницы с современными операционными получают преимущества от более высокой безопасности и надежности благодаря локальному развертыванию. Больницы также получают эксплуатационную гибкость, обеспечивая мониторинг в режиме реального времени и эффективное использование систем. Устоявшееся предпочтение локальных систем на развитых рынках продолжает укреплять доминирование этого сегмента.

Ожидается, что сегмент облачных технологий будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год благодаря растущему внедрению решений для подключенного здравоохранения, удаленного мониторинга и телехирургии. Облачное развертывание обеспечивает централизованное управление роботизированными системами, аналитику на основе искусственного интеллекта и удаленную техническую поддержку. Больницы могут отслеживать результаты хирургических операций, использование инструментов и данные о выздоровлении пациентов в нескольких учреждениях. Растущая популярность моделей подписки и SaaS для роботизированных систем дополнительно стимулирует внедрение облачных технологий. Развивающиеся рынки с ограниченным локальным техническим опытом все чаще полагаются на облачные платформы для эффективного развертывания. Интеграция с устройствами на базе искусственного интеллекта и Интернета вещей повышает операционную эффективность, способствуя быстрому росту этого сегмента во всем мире.

- По услугам

По видам услуг рынок медицинских роботизированных систем сегментируется на сегменты инструментов и принадлежностей, а также медицинских услуг. Сегмент инструментов и принадлежностей доминировал на рынке в 2024 году благодаря постоянному спросу на высокоточные инструменты, расходные материалы и специализированные инструменты, необходимые для хирургических и реабилитационных процедур. Больницы постоянно инвестируют в обновление инструментов для обеспечения точности процедур, поддержания стандартов гигиены и расширения спектра роботизированных процедур. Производители предлагают обширные портфели инструментов, разработанных для различных специальностей, что способствует их внедрению. Постоянная потребность в замене и обновлении способствует стабильному получению дохода. Передовые инструменты, включая хирургические инструменты с искусственным интеллектом, обеспечивают более высокие темпы внедрения. Надежность и долговечность инструментов, предлагаемых ведущими поставщиками, укрепляют рыночное лидерство этого сегмента.

Ожидается, что сегмент медицинских услуг продемонстрирует самые быстрые темпы роста в прогнозируемый период, поскольку поставщики медицинских услуг всё больше полагаются на обучение, обслуживание и техническую поддержку для эффективного использования сложных роботизированных систем. Предлагаемые услуги включают техническую поддержку на месте, удалённое устранение неисправностей и программы обучения хирургов. По мере расширения внедрения робототехники в больницах и реабилитационных центрах растёт потребность в постоянной поддержке. Регулярное обновление программного обеспечения, калибровка и услуги интеграции имеют решающее значение для оптимальной работы системы. Больницы ценят комплексные пакеты услуг, которые минимизируют время простоя и максимально повышают эффективность. Растущая сложность роботизированных систем и всё более широкое их внедрение на развивающихся рынках ускоряют рост этого сегмента во всём мире.

- По применению

В зависимости от сферы применения рынок медицинских роботизированных систем сегментируется на неврологию, кардиологию, ортопедию, урологию, фармацевтику, физическую реабилитацию, гинекологию, лапароскопию, лучевую терапию и специальное образование. Сегмент лапароскопии доминировал на рынке в 2024 году благодаря растущему предпочтению к малоинвазивным процедурам, которые сокращают сроки госпитализации, снижают хирургические риски и улучшают результаты восстановления. Роботизированные лапароскопические процедуры широко применяются в гинекологии, урологии и общей хирургии. Визуализация под управлением ИИ и 3D-визуализация повышают точность и снижают человеческий фактор. Больницы все больше инвестируют в лапароскопические роботизированные системы, чтобы удовлетворить потребность пациентов в более быстром восстановлении и более безопасных процедурах. Постоянные технологические инновации и программы обучения поддерживают профессионализм хирургов. Клинические преимущества малоинвазивной лапароскопической хирургии обеспечивают дальнейшее доминирование этого сегмента.

Ожидается, что сегмент физической реабилитации продемонстрирует самые быстрые темпы роста в прогнозируемый период, что обусловлено ростом распространенности инсульта, заболеваний опорно-двигательного аппарата и неврологических заболеваний. Роботизированные реабилитационные системы, включая экзороботы и сенсорные терапевтические устройства, обеспечивают повторяемые, точные и персонализированные сеансы терапии. Пациенты отмечают более быстрое восстановление и улучшение подвижности по сравнению с традиционной терапией. Рост числа пожилых людей и повышение осведомленности о программах реабилитации после травм ускоряют внедрение. Телереабилитация и адаптивная терапия с использованием искусственного интеллекта дополнительно улучшают перспективы роста. Поставщики медицинских услуг все чаще внедряют роботизированные реабилитационные системы для повышения эффективности и улучшения результатов лечения пациентов, что обеспечивает быстрое расширение сегмента.

- Конечными пользователями

На основе конечных пользователей рынок медицинских роботизированных систем сегментируется на больницы, амбулаторные хирургические центры, реабилитационные центры, аптеки и другие. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 2024 году, поскольку больницы служат основными площадками для проведения сложных хирургических операций и внедрения высококлассных роботизированных систем. Больницы инвестируют значительные средства в хирургические и реабилитационные роботизированные системы для повышения точности процедур, снижения осложнений и повышения удовлетворенности пациентов. Крупные многопрофильные больницы получают выгоду от экономии масштаба в обслуживании систем, управлении инструментами и обучении персонала. Больницы также служат ключевыми полигонами для испытания новых роботизированных технологий, укрепляя свое доминирование на рынке. Постоянное внедрение в больницах роботизированных платформ с искусственным интеллектом и передовых роботизированных платформ поддерживает рост выручки в этом сегменте.

Ожидается, что сегмент реабилитационных центров будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год в связи с растущим спросом на роботизированную терапию для послеоперационного восстановления, неврологической реабилитации и ухода за пожилыми людьми. Роботизированные реабилитационные устройства обеспечивают последовательные, точные и повторяемые сеансы терапии, снижая зависимость от ручного вмешательства. Растущая осведомленность о клинических преимуществах программ реабилитации с использованием роботизированной техники ускоряет их внедрение. Реабилитационные центры инвестируют в экзороботов с искусственным интеллектом и терапевтические системы на основе датчиков для улучшения результатов лечения пациентов. Рост числа пожилых людей и рост заболеваемости хроническими заболеваниями дополнительно стимулируют спрос. Увеличение государственной поддержки и страхового покрытия для роботизированной реабилитационной терапии также способствует быстрому росту этого сегмента.

Региональный анализ рынка медицинских роботизированных систем

- Северная Америка доминировала на рынке медицинских роботизированных систем с наибольшей долей выручки в 42% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и активное внедрение хирургических роботов.

- Больницы и специализированные хирургические центры в регионе все больше инвестируют в роботизированные системы для повышения точности процедур, снижения хирургических осложнений и улучшения результатов лечения пациентов.

- Широкое внедрение также подкрепляется мощными возможностями НИОКР, присутствием ключевых игроков отрасли, таких как Intuitive Surgical, Stryker и Medtronic, а также растущим вниманием к малоинвазивным процедурам в различных специальностях.

Обзор рынка медицинских роботизированных систем в США

Рынок медицинских роботизированных систем в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря раннему внедрению передовых хирургических технологий и высоким расходам на здравоохранение. Больницы и специализированные хирургические центры все активнее инвестируют в роботизированные системы для малоинвазивных процедур в урологии, гинекологии и ортопедии. Растущая осведомленность пациентов о преимуществах роботизированных операций, таких как сокращение времени восстановления и снижение частоты осложнений, дополнительно стимулирует спрос. Растущая тенденция к интеграции роботизированных систем в амбулаторные хирургические центры, наряду с мощной поддержкой со стороны таких производителей, как Intuitive Surgical и Medtronic, стимулируют рост рынка. Более того, благоприятная политика возмещения расходов на роботизированные процедуры и активные инициативы в области НИОКР вносят значительный вклад в расширение рынка в США.

Обзор европейского рынка медицинских роботизированных систем

Ожидается, что рынок медицинских роботизированных систем в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет увеличения инвестиций в инфраструктуру здравоохранения и строгих нормативных стандартов, способствующих высокому качеству хирургической помощи. Растущая потребность в точности сложных процедур в сочетании с растущим внедрением малоинвазивных хирургических операций способствуют росту рынка. В таких странах, как Франция, Германия и Италия, наблюдается растущая интеграция роботизированных систем как в государственные, так и в частные больницы. Технологически передовые решения и внедрение робототехники с искусственным интеллектом (ИИ) дополнительно стимулируют их внедрение. Кроме того, европейские поставщики медицинских услуг инвестируют в роботизированные системы реабилитации и автоматизации фармацевтики, расширяя рынок для различных сфер применения.

Обзор рынка медицинских роботизированных систем в Великобритании

Ожидается, что рынок медицинских роботизированных систем в Великобритании будет расти значительными среднегодовыми темпами, что обусловлено растущим внедрением роботизированных хирургических операций и государственной поддержкой передовых медицинских технологий. Растущая осведомленность о хирургической точности, ускорении восстановления и снижении послеоперационных осложнений стимулирует внедрение роботизированных решений как государственными, так и частными больницами. Развитая инфраструктура здравоохранения Великобритании, а также эффективные программы обучения хирургов работе с роботизированными платформами, дополнительно стимулируют рост рынка. Кроме того, интеграция с искусственным интеллектом, системами визуализации и больничными ИТ-сетями повышает эффективность роботизированных систем, позиционируя их как важнейшие инструменты современного здравоохранения.

Обзор рынка медицинских роботизированных систем в Германии

Ожидается, что рынок медицинских роботизированных систем в Германии будет расти значительными среднегодовыми темпами, чему будет способствовать растущая популярность малоинвазивных процедур и прецизионной хирургии. Развитая инфраструктура здравоохранения Германии, акцент на технологических инновациях и повышенное внимание к безопасности пациентов способствуют внедрению роботизированных систем в больницах и специализированных клиниках. Интеграция роботизированных решений с использованием искусственного интеллекта и визуализации становится всё более распространённой, особенно в сфере автоматизации хирургических, реабилитационных и фармацевтических процедур. Кроме того, растущий спрос на повышение эффективности работы больниц, снижение хирургических ошибок и улучшение результатов лечения пациентов соответствует предпочтениям немецких поставщиков медицинских услуг, что дополнительно стимулирует рост рынка.

Обзор рынка медицинских роботизированных систем в Азиатско-Тихоокеанском регионе

Рынок медицинских роботизированных систем в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом расходов на здравоохранение, расширением инфраструктуры больниц и повышением осведомленности о малоинвазивных хирургических операциях. Такие страны, как Китай, Япония и Индия, все чаще внедряют роботизированные хирургические системы и реабилитационные роботы для улучшения результатов лечения пациентов. Государственные инициативы, поддерживающие цифровое здравоохранение и «умные» больницы, а также сотрудничество с мировыми производителями медицинской робототехники ускоряют внедрение этих технологий. Более того, Азиатско-Тихоокеанский регион становится центром производства роботизированных систем и компонентов, повышая их доступность для больниц и реабилитационных центров по всему региону.

Обзор рынка медицинских роботизированных систем в Японии

Рынок медицинских роботизированных систем в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, старению населения и высокому спросу на высокоточные хирургические операции. Внедрение хирургических и реабилитационных роботов обусловлено ростом числа «умных» больниц и медицинских учреждений, оснащённых современными технологиями. Интеграция с искусственным интеллектом, системами визуализации и больничными ИТ-сетями повышает эффективность работы и качество ухода за пациентами. Акцент Японии на роботизированном уходе за пожилыми пациентами дополнительно способствует росту как в стационарных, так и в клинических условиях. Более того, мощный научно-исследовательский потенциал и сотрудничество с ведущими мировыми производителями продолжают расширять доступность передовых медицинских роботизированных решений.

Обзор рынка медицинских роботизированных систем в Индии

Рынок медицинских роботизированных систем в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением инфраструктуры здравоохранения страны, увеличением числа частных больниц и повышением осведомленности пациентов о роботизированных операциях. В Индии наблюдается рост внедрения хирургических роботизированных систем, реабилитационных роботов и решений для автоматизации фармацевтической деятельности. Государственные инициативы, направленные на развитие цифрового здравоохранения, «умных» больниц и телемедицины, способствуют расширению рынка. Наличие экономически эффективных роботизированных решений в сочетании с партнерскими отношениями между отечественными и зарубежными производителями дополнительно стимулирует их внедрение. Рост урбанизации, увеличение располагаемого дохода и спрос на высококачественные медицинские услуги являются ключевыми факторами, ускоряющими экономический рост в Индии.

Доля рынка медицинских роботизированных систем

Лидерами отрасли медицинских роботизированных систем являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- Intuitive Surgical Operations, Inc. (США)

- Medtronic (США)

- Страйкер (США)

- Zimmer Biomet. (США)

- Johnson & Johnson и ее филиалы (США)

- Smith + Nephew (Великобритания)

- Titan Medical Inc. (Канада)

- TransEnterix, Inc. (США)

- Asensus Surgical, Inc. (США)

- Accuray Incorporated (США)

- Brainlab AG (Германия)

- Medivators Inc. (США)

- Mazor Robotics Ltd. (Израиль)

- Orthospace Ltd. (Израиль)

- ReWalk Robotics Ltd. (Израиль)

- Verb Surgical Inc. (США)

- Vicarious Surgical Inc. (США)

- Virtual Incision Corporation (США)

Каковы последние тенденции на мировом рынке медицинских роботизированных систем?

- В июле 2025 года корпорация Olympus заключила стратегическое партнерство с Revival Healthcare Capital, став соучредителем компании Swan EndoSurgical, занимающейся разработкой инновационной эндолюминальной роботизированной системы. Эта система предназначена для малоинвазивного лечения заболеваний желудочно-кишечного тракта (ЖКТ). Olympus приобретет значительную долю в Swan EndoSurgical, а общий первоначальный объем инвестиций составит не менее 65 миллионов долларов США.

- В апреле 2025 года компания Johnson & Johnson MedTech объявила о завершении первых клинических случаев с использованием роботизированной хирургической системы OTTAVA. Это знаменует собой значительный шаг в разработке хирургической платформы нового поколения, призванной повысить точность и гибкость хирургических вмешательств, потенциально устанавливая новый стандарт в роботизированной хирургии.

- В марте 2025 года компания Medtronic plc, мировой лидер в области медицинских технологий, впервые в Корее представила роботизированную хирургическую систему Hugo в больнице Сеульского национального университета. Это знаменует собой важную веху, поскольку система теперь используется в лечении пациентов, исследованиях и образовании в Корее. Ожидается, что в будущем она будет широко использоваться в различных хирургических процедурах, включая урологические, гинекологические и широкий спектр общих хирургических вмешательств.

- В марте 2025 года компания Stryker, мировой лидер в области медицинских технологий, представит новейшие разработки Mako SmartRobotics для операций на тазобедренном, коленном, позвоночном и плечевом суставах на ежегодном собрании Американской академии хирургов-ортопедов (AAOS) 2025 в Сан-Диего. Mako – лидер на рынке ортопедических технологий, проведённых более чем в 1,5 миллиона раз в 45 странах мира.

- В апреле 2024 года компания Zimmer Biomet успешно провела первую в мире роботизированную операцию по замене плечевого сустава с использованием системы ROSA Shoulder System. Это достижение демонстрирует способность системы помогать хирургам планировать и выполнять сложные операции на плече с повышенной точностью и персонализированным подходом.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.