Global Medical Supplies Market

Размер рынка в млрд долларов США

CAGR :

%

USD

184.95 Billion

USD

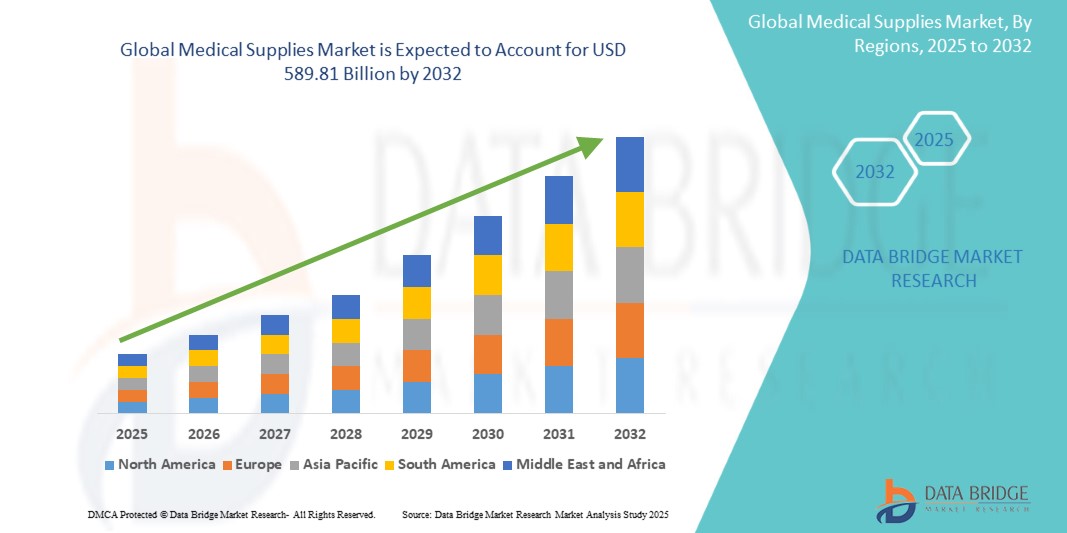

589.81 Billion

2024

2032

USD

184.95 Billion

USD

589.81 Billion

2024

2032

| 2025 –2032 | |

| USD 184.95 Billion | |

| USD 589.81 Billion | |

| % | |

|

Сегментация глобального рынка медицинских материалов по типу (диагностические материалы, расходные материалы для диализа, продукты для ингаляций, расходные материалы для лечения ран, расходные материалы для лечения радиологии, расходные материалы для борьбы с инфекциями, инфекционные продукты, интубация и вентиляция, оборудование для индивидуальной защиты (СИЗ), гиподермические продукты, расходные материалы для стерилизации и другие медицинские материалы), применение (урология, уход за ранами, радиология, стерилизация, стерилизация, кардиология, офтальмология и другие приложения), конечный пользователь (больницы, клиники / медицинские учреждения, вспомогательные живые центры и дома престарелых, центры амбулаторной хирургии и другие конечные пользователи) - отраслевые тенденции и прогноз до 2032 года

Размер рынка медицинских товаров

- Мировой рынок медицинских товаров оценивается в184,95 млрд долларов в 2024 годуОжидается, что он достигнет589,81 млрд долларов США к 2032 году

- В течение прогнозируемого периода с 2025 по 2032 год рынок, скорее всего, будет расти.CAGR 15,6%,В первую очередь это обусловлено ожидаемым запуском новых методов лечения, технологическими достижениями и растущими потребностями здравоохранения.

- Этот рост обусловлен такими факторами, как старение населения, увеличение распространенности глазных заболеваний и достижения в офтальмологической технологии.

Анализ рынка медицинских поставок

- Медицинские принадлежности являются важными инструментами, используемыми в широком спектре медицинских процедур, включая операции, диагностику, уход за ранами и профилактику инфекции. Они охватывают расходные материалы, устройства и оборудование, необходимые для ухода за пациентами в больницах, клиниках и домашних условиях.

- Спрос на медицинские материалы в значительной степени обусловлен увеличением распространенности хронических заболеваний, старением населения мира и всплеском хирургических процедур. Кроме того, растущий акцент на инфекционном контроле и гигиенических стандартах стимулирует потребность в одноразовых и стерильных поставках по всему миру.

- Регион Северной Америки выделяется как один из доминирующих регионов на рынке медицинских товаров, обусловленный его передовой инфраструктурой здравоохранения, широким внедрением современных технологий и сильным присутствием ведущих производителей медицинских устройств.

- Например, в США постоянно наблюдается рост хирургических процедур и госпитализаций, что приводит к более широкому использованию хирургических перчаток, платьев, шприцев и диагностических наборов. Регион также лидирует по внедрению инноваций в области ухода за ранами и диагностических материалов.

- Во всем мире медицинские материалы являются одним из наиболее важных компонентов оказания медицинской помощи, играя ключевую роль в обеспечении безопасности пациентов, эффективной диагностике и успешных результатах лечения. Их постоянный спрос как в стационарных, так и в амбулаторных условиях подчеркивает их важность в быстро меняющемся ландшафте здравоохранения.

Сфера охвата иСегментация рынка медицинских товаров

|

Атрибуты |

Ключ к медицинским поставкамОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка медицинских товаров

«Увеличение спроса на одноразовые и стерильные медицинские принадлежности»

- Заметной тенденцией на мировом рынке медицинских товаров является растущий спрос на одноразовые и стерильные продукты для минимизации риска внутрибольничных инфекций и перекрестного загрязнения.

- Эта тенденция обусловлена повышением осведомленности о протоколах инфекционного контроля, жестких гигиенических стандартах в медицинских учреждениях и необходимости предотвращения распространения инфекционных заболеваний.

- Например, повышенное внимание к инфекционному контролю после пандемии COVID-19 значительно увеличило спрос на одноразовые средства индивидуальной защиты (СИЗ), такие как маски, перчатки и платья в больницах и клиниках по всему миру.

- Достижения в области материаловедения и производственных процессов приводят к разработке более эффективных и экономичных одноразовых медицинских изделий и расходных материалов.

- Этот сдвиг в сторону одноразовых товаров трансформирует рынок медицинских товаров, подчеркивая безопасность и гигиену в уходе за пациентами.

Динамика рынка медицинских поставок

водитель

Растущая потребность из-за растущей распространенности хронических и инфекционных заболеваний

- Растущая глобальная распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и респираторные расстройства, наряду с постоянной угрозой вспышек инфекционных заболеваний, является значительным фактором для рынка медицинских товаров.

- Управление и лечение этих состояний требуют широкого спектра медицинских материалов для диагностики, мониторинга, терапии и ухода за пациентами.

Например,

- В 2024 году, по данным ВОЗ, число людей, живущих с диабетом, выросло с 200 миллионов в 1990 году до 830 миллионов в 2022 году. Этот рост был более быстрым в странах с низким и средним уровнем дохода, чем в странах с высоким уровнем дохода. Диабет вызвал более 2 миллионов смертей в 2021 году со значительными осложнениями, такими как почечная недостаточность и болезни сердца.

- В марте 2024 года, по данным NCBI, распространенность диабета значительно увеличилась, в 2021 году пострадало 537 миллионов взрослых, что составляет 10,5% населения. К 2030 году это число, по прогнозам, вырастет до 643 миллионов (11,3%). Расходы на здравоохранение, связанные с диабетом, составили 966 миллиардов долларов в 2021 году, что, как ожидается, превысит 1054 миллиарда долларов к 2045 году.

- Кроме того, чрезвычайные ситуации и пандемии в области общественного здравоохранения требуют резкого увеличения спроса на диагностические тесты, СИЗ и другие необходимые медицинские материалы. Это растущее бремя болезней во всем мире является ключевым фактором, способствующим расширению рынка медицинских товаров.

Возможность

«Интеграция цифровых технологий здравоохранения и интеллектуальных медицинских поставок»

- Растущее сближение цифровых технологий здравоохранения с медицинскими материалами открывает значительные возможности для роста рынка и улучшения ухода за пациентами.

- Интеллектуальные медицинские устройства и материалы, интегрированные с IoT (Интернет вещей) и ИИ (искусственный интеллект), могут обеспечить мониторинг в режиме реального времени, аналитику данных и улучшенную связь между пациентами и поставщиками медицинских услуг.

Например,

- В январе 2022 года, согласно статье, опубликованной Австралийским исследовательским советом, умные раневые повязки с датчиками могут непрерывно контролировать ключевые параметры раны, такие как температура, рН, уровень влаги, экссудат и даже обнаруживать признаки инфекции.

- В июне 2024 года, согласно статье, опубликованной Университетом Южной Калифорнии, данные, собранные с помощью умных повязок, могут дать ценную информацию о процессе индивидуального заживления, что потенциально приведет к более персонализированным и эффективным планам лечения.

- Разработка удобных цифровых платформ и мобильных приложений, которые дополняют медицинские материалы, могут повысить вовлеченность пациентов, приверженность лекарствам и удаленный мониторинг пациентов.

- Ожидается, что интеграция цифровых медицинских решений в медицинские материалы будет стимулировать инновации и создавать новые рыночные возможности.

Сдержанность/вызов

«Строгие нормативные требования и стандарты качества»

- Рынок медицинских товаров регулируется строгими нормативными требованиями и стандартами качества, установленными различными органами по всему миру для обеспечения безопасности пациентов и эффективности продукции.

- Соблюдение этих правил, включая предварительные утверждения на рынке, производственные стандарты (GMP) и послепродажное наблюдение, может быть сложным и дорогостоящим процессом для производителей.

Например,

- Получение маркировки CE в Европе или одобрения FDA в США для новых медицинских устройств требует тщательного тестирования, клинических испытаний и обширной документации, что может быть трудоемким и дорогостоящим.

- Различные регуляторные ландшафты в разных странах также могут создавать проблемы для компаний, стремящихся продавать свою продукцию по всему миру.

- Навигация по этим сложным регуляторным путям и обеспечение согласованных стандартов качества по всей цепочке поставок остается серьезной проблемой для рынка медицинских товаров.

Сфера рынка медицинских поставок

Рынок сегментирован на основе типа, приложения и конечных пользователей.

|

Сегментация |

Подсегментация |

|

По типу |

|

|

С помощью приложения |

|

|

Конечный пользователь |

|

Региональный анализ рынка медицинских товаров

Северная Америка является доминирующим регионом на рынке медицинских поставок.

- Северная Америка лидирует на мировом рынке медицинских товаров, в первую очередь благодаря хорошо развитой инфраструктуре здравоохранения, широкому использованию передовых медицинских устройств и присутствию крупных игроков отрасли.

- США занимают значительную долю благодаря высокой распространенности хронических заболеваний, растущему пожилому населению и постоянному внедрению инновационных медицинских материалов для ухода за ранами, профилактики инфекций, хирургических процедур и диагностических потребностей.

- Сильные рамки возмещения расходов, благоприятная политика в области здравоохранения и правительственные инициативы, поддерживающие медицинские инновации, способствуют дальнейшему росту региона.

- Кроме того, увеличение амбулаторных хирургических центров, сосредоточение внимания на ценностном здравоохранении и высокие расходы на здравоохранение являются факторами, способствующими сохранению доминирования Северной Америки на рынке.

Азиатско-Тихоокеанский регион, по прогнозам, зарегистрирует самый высокий темп роста

- Ожидается, что Азиатско-Тихоокеанский регион будет расти на самом быстром CAGR на рынке медицинских товаров благодаря быстрому развитию инфраструктуры здравоохранения, увеличению государственных и частных инвестиций и растущему спросу на доступные и доступные решения в области здравоохранения.

- Такие страны, как Китай, Индия, Япония и Южная Корея, являются ключевыми участниками, с большими пулами пациентов, увеличением гериатрического населения и более высокой частотой заболеваний, связанных с образом жизни, требующих медицинских вмешательств.

- В Индии и Китае наблюдается всплеск медицинского туризма, расширение больничных сетей и повышенное внимание к внутреннему производству медицинских товаров в рамках таких инициатив, как «Сделай в Индии».

- Япония с ее стареющим населением и инновациями в области здравоохранения продолжает вкладывать значительные средства в передовые хирургические расходные материалы, диагностические наборы и средства инфекционного контроля.

- Улучшение доступа к здравоохранению в сельских и недостаточно обслуживаемых районах, более быстрые одобрения регулирующих органов и стратегические партнерские отношения с международными игроками способствуют региональному росту.

Доля рынка медицинских товаров

Конкурентный ландшафт рынка предоставляет детали конкурентам. Подробности включают в себя обзор компании, финансовые показатели компании, генерируемые доходы, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, ширина и широта продукта, доминирование приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- EnVista, LLC. (США)

- Американская ортодонтия (США)

- 3M (США)

- Данаер (США)

- Henry Schein, Inc. (США)

- Dentsply Sirona (США)

- Align Technology, Inc. (США)

- ORTHOMERICA PRODUCTS, INC.

- G&H Orthodontics (США)

- TP Orthodontics, Inc. (США)

- DENTAURUM GmbH & Co. KG (Германия)

- Great Lakes Dental Technologies (США)

- DB Orthodontics Limited (Великобритания)

- Institut Straumann AG (Швейцария)

- Ultradent Products, Inc. (США)

- Tomy Inc. (США)

- 3Shape A/S (Дания)

- Leone S.p.A. (Италия)

Последние события на мировом рынке медицинских поставок

- В январе 2024 года GE Healthcare объявила о своем соглашении о приобретении MIM Software, известного поставщика медицинских решений для анализа изображений и искусственного интеллекта. Мим Программное обеспечение специализируется в ключевых областях, включая радиационную онкологию, молекулярную радиотерапию, диагностическую визуализацию и урологию в различных средах здравоохранения. Это приобретение расширит возможности GE Healthcare в области медицинской визуализации и аналитики, укрепив ее приверженность продвижению ухода за пациентами с помощью инновационных технологий.

- В январе 2024 года Medtronic получила одобрение FDA для своей системы глубокой стимуляции Percept RC с использованием передовой технологии BrainSense. Эта инновационная система предназначена для обеспечения персонализированного лечения пациентов с такими заболеваниями, как болезнь Паркинсона и эпилепсия. Одобрение подчеркивает приверженность Medtronic улучшению результатов лечения пациентов с помощью передовых решений нейростимуляции, адаптированных к индивидуальным потребностям.

- В апреле 2022 года Boston Scientific Corporation получила клиренс FDA 510(k) для EMBOLD Fibered Detachable Coil, предназначенный для блокирования или уменьшения кровотока в периферической сосудистой системе. Это одобрение регулирующих органов подчеркивает приверженность компании продвижению медицинских технологий в лечении сосудов. Катушка EMBOLD направлена на улучшение клинических результатов, предоставляя надежное решение для управления состояниями, связанными с кровотоком.

- В июне 2022 года BD завершила приобретение компании Parata Systems, ведущего поставщика решений для автоматизации аптек. Этот стратегический шаг расширяет портфель BD за счет интеграции инновационных технологий Parata, направленных на оптимизацию аптечных операций. Ожидается, что приобретение поддержит приверженность BD улучшению управления лекарствами и безопасности пациентов с помощью передовых решений автоматизации в секторе здравоохранения.

- В апреле 2020 года Scoutbee представила бесплатный инструмент, предназначенный для оказания помощи организациям в поиске больничных принадлежностей, связанных с COVID-19. Эта инициатива была направлена на содействие закупкам необходимого медицинского оборудования и предметов снабжения в период пандемии. Предоставляя оптимизированные возможности поиска, Scoutbee способствовала удовлетворению неотложных потребностей здравоохранения и повышению эффективности цепочки поставок в борьбе с COVID-19.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.