Global Medical Tapes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.51 Billion

USD

2.25 Billion

2025

2033

USD

1.51 Billion

USD

2.25 Billion

2025

2033

| 2026 –2033 | |

| USD 1.51 Billion | |

| USD 2.25 Billion | |

| % | |

|

Сегментация мирового рынка медицинских лент по типу продукции (клейкие ленты, эластичные ленты, силиконовые ленты, бумажные ленты, ленты из шелковой ткани, медицинские дышащие полиэтиленовые ленты, медицинские дышащие нетканые ленты, легко отрываемые нетканые ленты и медицинские вискозные ленты), применению (шины, перевязочные материалы, надежные внутривенные катетеры, герметики для стом и хирургические операции), каналам сбыта (больницы, амбулаторные хирургические центры , клиники и учреждения по уходу на дому) - тенденции отрасли и прогноз до 2033 года.

Размер рынка медицинских лент

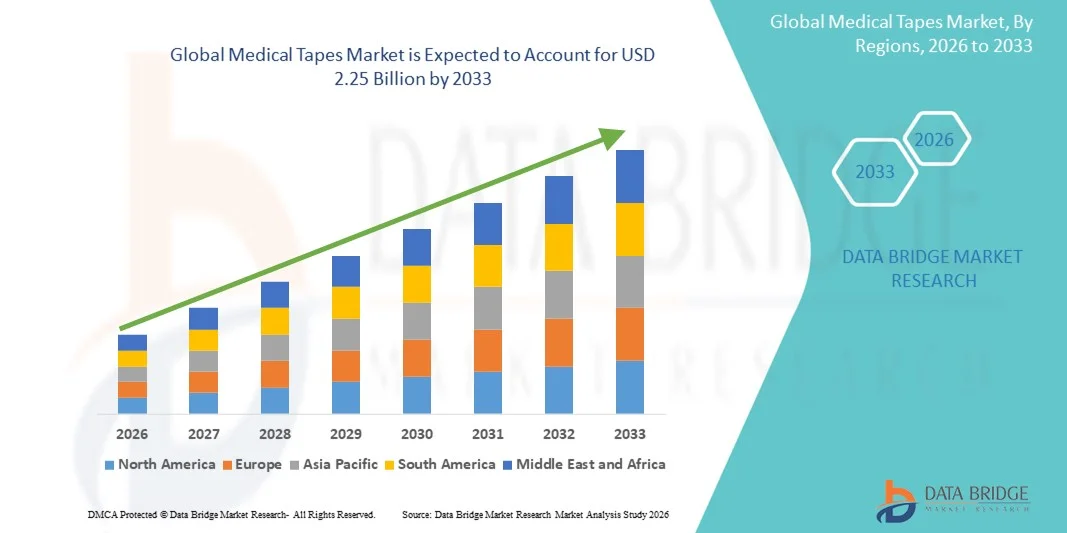

- Согласно анализу Data Bridge Market Research, размер мирового рынка медицинских лент был оценен как1,51 млрд долларов в 2025 годуОжидается, что он достигнет2,25 млрд долларов к 2033 году, вCAGR 5,16%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим принятиемПродвинутый уход за ранамии продукты медицинской адгезии, увеличение хирургических процедур и растущий спрос на удобные для пациентов и безопасные для кожи решения как в больницах, так и в домашних условиях

- Кроме того, растущая осведомленность о профилактике инфекций, необходимость эффективного управления ранами и все более широкое использование медицинских лент в диагностических, хирургических и терапевтических приложениях ускоряют внедрение решений Medical Tapes, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$1,51 млрд.

- Ожидаемая рыночная стоимость (2033):2,25 млрд долларов

- Прогноз CAGR (2026–2033):5.16%

Анализ рынка медицинских лент

- Медицинские ленты, обеспечивающие безопасную адгезию для лечения ран, хирургических и диагностических применений, становятся все более важными компонентами в современных медицинских учреждениях из-за их простоты использования, безопасности кожи и совместимости с различными медицинскими процедурами.

- Растущий спрос на медицинские ленты в первую очередь подпитывается растущим числом хирургических процедур, растущей осведомленностью о профилактике инфекций и растущем принятии передовых решений по уходу за ранами в больницах, клиниках и учреждениях по уходу на дому.

- Северная Америка доминировала на рынке медицинских лент с самой большой долей дохода около 38,7% в 2025 году, чему способствовали хорошо налаженная система здравоохранения, высокие показатели хирургических процедур, широкое внедрение передовых решений по уходу за ранами и присутствие ключевых отечественных и многонациональных производителей. В США наблюдается значительный рост из-за увеличения использования в больницах, хирургических центрах и приложениях по уходу на дому.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских лент в течение прогнозируемого периода, регистрируя устойчивый CAGR около 10,5%, что обусловлено увеличением расходов на здравоохранение, расширением инфраструктуры больниц, повышением осведомленности о профилактике инфекций и растущим внедрением медицинских лент в таких странах, как Китай и Индия.

- Theклейкие лентыСегмент доминировал на крупнейшей доле рынка в 42,5% в 2025 году, что обусловлено их универсальным использованием в больницах, хирургических центрах и учреждениях по уходу на дому.

Область охвата и сегментация рынка медицинских лент

|

Атрибуты |

Медицинские ленты ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

Johnson & Johnson (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка медицинских лент

Растущее использование передовых медицинских лент для ухода за пациентами и лечения ран

- Значительной тенденцией на мировом рынке медицинских лент является растущее внедрение передовых медицинских лент, предназначенных для улучшения комфорта пациента, адгезии и защиты кожи.

- Медицинские работники все чаще используют специализированные ленты, такие как силиконовые ленты, дышащие нетканые ленты и эластичные ленты в больницах, клиниках и учреждениях по уходу на дому. Эти ленты предлагают такие преимущества, как снижение раздражения кожи, повышенная гибкость и безопасная фиксация для повязок, IV линий и шины.

- Акцент на ориентированном на пациента уходе, особенно для гериатрических, педиатрических и ожоговых пациентов, стимулирует инновации в ленточных составах и конструкциях.

- Существует также растущее предпочтение лент, которые легко разрываются, гипоаллергенны и совместимы с чувствительной кожей, сводя к минимуму дискомфорт во время удаления.

- Медицинские ленты все чаще используются как в хирургических, так и послеоперационных применениях, что способствует более быстрому заживлению и улучшению результатов.

- Разработка дышащих и водостойких лент еще больше усиливает их применение в условиях интенсивной терапии, амбулаторных и домашних условиях.

- Глобальные кампании по повышению осведомленности в области здравоохранения, рост распространенности хронических ран и необходимость инфекционного контроля ускоряют использование медицинских лент.

- Интеграция с современными протоколами лечения ран и рекомендациями по профилактике внутрибольничных инфекций поддерживает широкое клиническое внедрение.

- Тенденция еще больше усиливается наличием лент в различных формах, включая клеевые, эластичные, силиконовые и нетканые сорта, удовлетворяющие разнообразные потребности пациентов.

- Медицинские работники все чаще признают роль медицинских лент в сокращении смещения повязки, защите ран и обеспечении безопасной фиксации медицинских устройств.

- В целом, эта тенденция отражает переход к более безопасным, более эффективным и удобным для пациентов решениям в области лечения ран и общего медицинского обслуживания.

Динамика рынка медицинских лент

водитель

Растущий спрос со стороны больниц, клиник и учреждений по уходу за домом

- Растущая распространенность хронических ран, требований к послеоперационной помощи и случаев экстренной травмы стимулирует высокий спрос на медицинские ленты.

- Например, в 2022 году Smith & Nephew расширила использование DuraporeTM Surgical Tape в больницах США для безопасной фиксации IV линии и послеоперационного лечения ран, продемонстрировав растущее внедрение в больничных и клинических условиях.

- Больницы остаются крупнейшими конечными пользователями, на которые приходится большая часть доходов из-за высокого притока пациентов и сложных требований к уходу.

- Амбулаторные хирургические центры (ASC), клиники и учреждения по уходу за домом все чаще используют медицинские ленты для безопасной фиксации повязок, IV линий и остомий.

- Рост гериатрической популяции и увеличение заболеваемости диабетом, ожогами и хирургическими процедурами являются основными факторами, способствующими усыновлению.

- Потребность в надежных, экономически эффективных и безопасных ленточных решениях для лечения ран побуждает больницы и клиники стандартизировать использование премиальных лент.

- Прием на дому растет, поскольку все больше пациентов выбирают амбулаторную терапию и самоуправляемое лечение ран, особенно в развитых регионах.

- Медицинские ленты поддерживают профилактику инфекций и уменьшают частоту замены одежды, что улучшает результаты лечения пациентов и снижает расходы на здравоохранение.

- Медицинские работники предпочитают ленты, которые могут поддерживать безопасную адгезию в течение длительных периодов времени, будучи нежными на коже.

- Повышение осведомленности среди лиц, осуществляющих уход, и пациентов о надлежащем лечении ран также повышает спрос.

- Растущие инвестиции в инфраструктуру здравоохранения, расширение сетей больниц и увеличение числа операций во всем мире еще больше стимулируют рост рынка.

- Кроме того, тенденция к минимально инвазивным операциям и амбулаторному лечению увеличивает потребность в гибких, безопасных и простых в использовании медицинских лентах.

Сдержанность/вызов

Высокая стоимость специализированных лент и нормативные ограничения

- Относительно высокая стоимость современных медицинских лент по сравнению с традиционными клеевыми растворами является существенным барьером, особенно в развивающихся регионах и небольших медицинских учреждениях.

- Премиальные продукты, такие какМягкая силиконовая лента MedlineОни стоят дороже, чем стандартные клеевые ленты, что ограничивает внедрение на чувствительных к затратам рынках, несмотря на превосходную защиту кожи и комфорт пациента.

- Специализированные ленты, такие как силиконовые, эластичные и дышащие варианты, получают премию благодаря своим превосходным свойствам материала и производственным процессам.

- Некоторые поставщики медицинских услуг и пациенты могут предпочесть обычные ленты из-за бюджетных ограничений.

- Строгие нормативные требования и соблюдение международных стандартов для лент медицинского класса могут задержать выход на рынок новых продуктов.

- Непоследовательная доступность премиальных лент в отдаленных или слаборазвитых регионах может ограничить рост

- Медицинский персонал нуждается в надлежащей подготовке для эффективного использования специализированных лент, что может быть проблемой в учреждениях с ограниченными ресурсами.

- Эффективность адгезии ленты может варьироваться в зависимости от типа кожи, влажности и условий окружающей среды, потенциально снижая надежность.

- Преодоление этих проблем требует, чтобы производители инвестировали в экономически эффективные решения, расширяли распределительные сети и оказывали профессиональную и образовательную поддержку медицинским работникам.

- Продолжение инноваций в доступных, удобных для кожи и прочных лентах имеет решающее значение для достижения более широкого проникновения на рынок.

- Чувствительность к ценам, особенно в странах с развивающейся экономикой, остается ключевым сдерживающим фактором, влияющим на уровень внедрения передовых медицинских лент во всем мире.

Сфера рынка медицинских лент

Рынок сегментирован на основе типа продукта, приложения и канала распределения.

- Тип продукта

Исходя из типа продукта, рынок Medical Tapes сегментирован на клейкие ленты, эластичные ленты, силиконовые ленты, бумажные ленты, шелковые тканевые ленты, медицинские дышащие PE (полиэтиленовые) ленты, медицинские дышащие нетканые ленты, легкосортируемые нетканые тканевые ленты и медицинские лучевые ленты. Сегмент клеевых лент доминировал на крупнейшей доле рынка в 42,5% в 2025 году, чему способствовало их универсальное использование в больницах, хирургических центрах и учреждениях по уходу на дому. Клейкие ленты широко предпочтительны из-за их сильной адгезии, простоты применения и совместимости с чувствительной кожей, что делает их пригодными для закрепления повязок, IV линий и хирургических участков. Сегмент пользуется высоким постоянным спросом, поскольку эти ленты используются в большинстве клинических процедур. Кроме того, их интеграция в комплекты по уходу за ранами, послеоперационный уход и хроническое лечение ран укрепляет проникновение на рынок. Надежность, экономичность и доступность различных размеров и конструкций еще больше усиливают их доминирование. Ведущие производители постоянно внедряют инновации с гипоаллергенными составами и улучшенной воздухопроницаемостью для повышения комфорта пациента. Кроме того, глобальный рост хирургических процедур и повышение осведомленности в отношении инфекционного контроля являются ключевыми факторами, способствующими последовательному принятию.

Ожидается, что сегмент силиконовых лент будет наблюдать самый быстрый CAGR в 11,3% с 2026 по 2033 год из-за растущего предпочтения удобных для кожи, не раздражающих лент, которые идеально подходят для чувствительной или скомпрометированной кожи. Силиконовые ленты все чаще используются в лечении ран, ожогов и послеоперационных применениях, особенно среди гериатрических и педиатрических пациентов. Их способность надежно прилипать, но мягко удалять, не повреждая кожу, способствует усыновлению. Технологические инновации в медицинском силиконе в сочетании с растущей осведомленностью среди медицинских работников и пациентов о целостности кожи способствуют росту. Гибкость лент, повторное использование в некоторых приложениях и совместимость с деликатными областями, такими как лицо или суставы, делают их предпочтительным решением. Расширение услуг по уходу на дому и амбулаторных услуг, где нежные ленты необходимы, также способствует принятию. Кроме того, рекомендации клиницистов по силиконовым решениям в области лечения хронических ран и лечения язвы под давлением поддерживают расширение рынка.

- С помощью приложения

На основе применения рынок медицинских лент разделен на шины, раневые повязки, безопасные линии IV, уплотнения остоми и операции. Сегмент раневых повязок занимал самую большую долю рынка в 36,8% в 2025 году, что обусловлено высокой распространенностью хронических ран, потребностей в послеоперационном уходе и острых травм, требующих частых перевязочных изменений. Больницы и амбулаторные хирургические центры широко используют медицинские ленты для защиты раневых повязок, содействия заживлению и предотвращения загрязнения. Сегмент выигрывает от регулярного использования и интеграции в стандартизированные протоколы лечения ран. Передовые адгезивные технологии, включая дышащие и гипоаллергенные ленты, также способствуют внедрению. Рост гериатрических популяций и увеличение заболеваемости диабетом, сосудистыми расстройствами и послеоперационными ранами вносят значительный вклад в спрос. Клиницисты предпочитают ленты, которые обеспечивают безопасную фиксацию при сохранении комфорта пациента. Кроме того, правительственные инициативы в области здравоохранения, способствующие надлежащей практике ухода за ранами, способствуют широкому использованию.

Сегмент защищенных линий IV, по прогнозам, станет свидетелем самого быстрого CAGR в 10,9% с 2026 по 2033 год, чему будет способствовать растущее использование в больницах, амбулаторных клиниках и учреждениях по уходу на дому. Медицинские ленты имеют решающее значение для предотвращения вывиха IV, снижения риска заражения и обеспечения безопасности пациентов. Растущее применение инфузионной терапии, химиотерапии и гидратации способствует увеличению спроса. Упругие и простые слезные ленты, которые обеспечивают гибкость и безопасную адгезию, набирают популярность в клинических условиях. Больницы все чаще предпочитают предварительно упакованные комплекты IV с интегрированными ленточными решениями для стандартизации и эффективности. Тенденция к минимально инвазивным процедурам и краткосрочному лечению в амбулаторных условиях еще больше стимулирует рост рынка. Программы образования и обучения, подчеркивающие безопасное управление IV линией в уходе за больными и уходе на дому, также поддерживают расширение.

- Дистрибьюторский канал

На основе канала распространения рынок медицинских лент сегментирован на больницы, амбулаторные хирургические центры (ASC), клиники и учреждения по уходу на дому. Сегмент больниц доминировал с долей дохода 41,6% в 2025 году, что объясняется высокими объемами пациентов, хирургическими процедурами и стандартизированными протоколами лечения ран. Больницы являются основными покупателями медицинских лент из-за массовых закупок, соблюдения нормативных требований и интеграции в хирургические и послеоперационные процессы ухода. Наличие передовых систем закупок, контрактов с ведущими производителями и сильное клиническое внедрение обеспечивают постоянный спрос. Больницы также предпочитают высококачественные, сертифицированные ленты, которые соответствуют строгим стандартам гигиены и производительности. Частое использование в отделении интенсивной терапии, операционных, неотложной помощи и хроническом лечении ран способствует постоянному спросу. Кроме того, больницы все чаще используют ленты с улучшенной адгезией, гипоаллергенными свойствами и дружелюбностью к коже для улучшения результатов лечения пациентов.

Ожидается, что в сегменте домашних условий будет наблюдаться самый быстрый CAGR в 10,7% с 2026 по 2033 год, чему способствуют растущая амбулаторная помощь, лечение хронических ран и практика DIY. Рост услуг по уходу на дому для послеоперационного ухода, IV-терапии и лечения язвы под давлением стимулирует использование ленты. Пациенты и лица, осуществляющие уход, предпочитают простые в использовании, удобные для кожи и безопасные медицинские ленты для ежедневного ухода за ранами. Повышение осведомленности о профилактике инфекций, удобстве и вариантах лечения на дому способствует принятию. Технологические улучшения, такие как дышащие, эластичные и гипоаллергенные ленты, повышают удобство использования в домашних условиях. Растущий располагаемый доход, доступ к онлайн-каналам розничной торговли и наличие наборов для ухода на дому еще больше ускоряют рост. Тенденция к ориентированному на пациента уходу и домашнему мониторингу на основе телемедицины также способствует увеличению использования ленты в приложениях по уходу на дому.

Региональный анализ рынка медицинских лент

- Северная Америка доминировала на рынке медицинских лент с самой большой долей дохода около 38,7% в 2025 году, чему способствовали хорошо налаженная система здравоохранения, высокие показатели хирургических процедур и сильное внедрение передовых решений по уходу за ранами. Присутствие крупных отечественных и многонациональных производителей еще больше укрепляет лидерство на рынке. США захватили большую часть региональной доли, чему способствовало увеличение использования медицинских лент в больницах, амбулаторных хирургических центрах и приложениях по уходу на дому.

- Растущая осведомленность о профилактике инфекций и достижениях в хирургии и лечении ран подпитывает спрос. Кроме того, интеграция инновационных ленточных технологий со специализированными клеями и гипоаллергенными материалами способствует внедрению. Высокие расходы на здравоохранение в сочетании с надежным страховым покрытием облегчают доступ к премиальным медицинским лентам.

- Постоянные инвестиции в НИОКР со стороны ключевых игроков наряду с одобрением регулирующих органов новых продуктов еще больше повышают проникновение на рынок. Удобство, безопасность и эффективность, предлагаемые современными медицинскими лентами, приводят к устойчивым предпочтениям среди поставщиков медицинских услуг.

Американский рынок медицинских лент Insight

На рынке медицинских лент США приходится наибольшая доля в Северной Америке, что обусловлено значительным спросом в больницах и учреждениях по уходу на дому в 2025 году. Усыновление подпитывается повышением осведомленности о протоколах лечения ран и профилактических методах здравоохранения. Больницы и хирургические центры все чаще используют передовые ленты для послеоперационного ухода, безопасной фиксации одежды и комфорта пациента. Растущая распространенность хронических ран в сочетании с растущей гериатрической популяцией поддерживает непрерывный рост. Инновации в адгезивных технологиях, включая удобные для кожи, дышащие и водонепроницаемые варианты, повышают производительность продукта. Кроме того, интеграция с цепочками поставок больниц и институциональными стратегиями закупок обеспечивает постоянный спрос. Рынок выигрывает от сильной отечественной производственной и распределительной инфраструктуры. Рост расходов на здравоохранение и страховое покрытие продуктов по уходу за ранами еще больше стимулируют усыновление. Расширение рынка также поддерживается просветительскими кампаниями, в которых особое внимание уделяется надлежащему лечению ран.

Европейское исследование рынка медицинских лент

Ожидается, что европейский рынок медицинских лент будет расширяться на стабильном уровне CAGR в течение прогнозируемого периода, что будет поддерживаться строгими правилами здравоохранения и растущим внедрением передовых методов лечения ран. Растущая урбанизация в сочетании с более высокой частотой хирургических процедур стимулирует потребность в надежных медицинских лентах в больницах, клиниках и домашнем уходе. В таких странах, как Германия, Франция и Италия, наблюдается рост инвестиций в инфраструктуру здравоохранения, которая поддерживает проникновение продуктов. Европейские потребители и поставщики медицинских услуг все чаще предпочитают инновационные, удобные для кожи ленты, которые уменьшают раздражение и улучшают заживление. Рост частных и государственных учреждений здравоохранения, наряду с политикой возмещения расходов на медицинские расходные материалы, способствует дальнейшему расширению рынка. Акцент на профилактике инфекций, послеоперационном уходе и хроническом лечении ран способствует последовательному использованию продукта. Непрерывные НИОКР региональных производителей обеспечивают наличие высококачественных, инновационных лент.

Немецкий рынок медицинских лент Insight

Ожидается, что в течение прогнозируемого периода рынок медицинских лент в Германии будет расширяться на значительном CAGR, чему будет способствовать сильный акцент на цифровом здравоохранении и передовых хирургических методах. Хорошо развитая инфраструктура здравоохранения Германии, наряду с акцентом на инновации и устойчивые медицинские решения, поощряет внедрение передовых медицинских лент. Больницы, хирургические центры и учреждения долгосрочного ухода предпочитают ленты с повышенной адгезией, воздухопроницаемостью и гипоаллергенными свойствами. Интеграция с протоколами ухода за ранами и передовыми системами перевязки улучшает результаты лечения пациентов. Нормативно-правовые рамки обеспечивают качество и безопасность, повышая доверие врачей к продукции. Кроме того, акцент Германии на профилактическом здравоохранении и инфекционном контроле поддерживает более широкое использование. Наличие экологически чистых и технологически совершенных медицинских лент соответствует потребительским и институциональным предпочтениям, способствуя устойчивому росту рынка.

Азиатско-Тихоокеанский рынок медицинских лент

Рынок медицинских лент в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода будет расти с самым быстрым CAGR около 10,5%, что обусловлено увеличением расходов на здравоохранение, расширением инфраструктуры больниц и повышением осведомленности о профилактике инфекций. В таких странах, как Китай, Индия, Япония и Южная Корея, наблюдается быстрый рост хирургических процедур, лечения хронических ран и услуг по уходу на дому. Усыновление подпитывается правительственными инициативами по улучшению доступности здравоохранения, урбанизации и растущего населения среднего класса. Технологические достижения в клеевых материалах, безопасных для кожи составах и многофункциональных лентах ускоряют внедрение. Расширение сотрудничества между глобальными и местными производителями повышает доступность и доступность продукции. Больницы, клиники и поставщики услуг по уходу на дому инвестируют в надежные высокопроизводительные ленты для улучшения результатов лечения пациентов. Повышение осведомленности о практике послеоперационного ухода и лечения ран также способствует росту рынка в регионе.

Китайский рынок медицинских лент Insight

Китайский рынок медицинских лент составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала быстрая урбанизация, расширение инфраструктуры больниц и рост населения среднего класса. Сектор здравоохранения страны переживает значительную модернизацию, с увеличением хирургических процедур и принятия на дому, стимулируя спрос на медицинские ленты. Государственные инициативы в области здравоохранения и инвестиции в расширение больниц еще больше увеличивают использование. Рост хронических заболеваний, послеоперационного ухода и осведомленности о методах инфекционного контроля увеличивает зависимость от высококачественных лент. Наличие рентабельной продукции и мощной отечественной производственной базы обеспечивает широкую доступность. Усыновление еще более усиливается за счет расширения сотрудничества с многонациональными производителями для вывода инновационных продуктов на местные рынки.

Японский рынок медицинских лент Insight

Рынок медицинских лент в Японии неуклонно растет благодаря высокотехнологичной инфраструктуре здравоохранения страны, старению населения и акценту на удобство пациентов. Больницы и поставщики услуг по уходу за домом все чаще полагаются на передовые медицинские ленты для хирургических, хронических ран и послеоперационных применений. Удобные для кожи, гипоаллергенные и водонепроницаемые ленты особенно предпочтительны для решения чувствительных проблем кожи среди пожилых людей. Интеграция с современными протоколами по уходу за ранами и услугами по уходу на дому способствует их внедрению. Государственная политика, направленная на обеспечение высококачественного медицинского обслуживания и страхования продуктов по уходу за ранами, поддерживает рост рынка. Тенденция к минимально инвазивным операциям и повышенному комфорту пациентов стимулирует постоянный спрос. Предпочтение Японии технологически продвинутых медицинских решений обеспечивает внедрение и внедрение инновационных ленточных изделий.

Доля рынка медицинских лент

Индустрия медицинских лент в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

•Джонсон и Джонсон(США)

Medline Industries (США)

•Смит и племянник(Великобритания)

Кардинальное здоровье (США)

•Группа Хартманн(Германия)

•Корпорация Nitto Denko(Япония)

• Paul Hartmann AG (Германия)

Beiersdorf AG (Германия)

Andover Healthcare (США)

Lohmann & Rauscher (Германия)

Последние разработки на мировом рынке медицинских лент

- В феврале 2023 года компания 3M, ведущий мировой поставщик медицинских и клеевых решений, запустила новую систему.3М медицинская лента 4578Инновационная клейкая лента, предназначенная для обеспечения длительного износа до 28 дней для датчиков, мониторов здоровья и долгосрочных медицинских носимых устройств, удвоения отраслевого стандарта и повышения комфорта и долговечности для хронических пациентов. Этот запуск ознаменовал собой значительный шаг в технологии ленты, обеспечивая более надежное долгосрочное крепление устройств как в клинических, так и в домашних условиях.

- В январе 2023 года была представлена компания H.B. Fuller.Свифт Мелт 1515-I, биосовместимый клей, разработанный для применения в медицинской ленте, предлагающий превосходную адгезию кожи даже в жарких и влажных условиях, особенно адаптированный для нетканых хирургических лент и чувствительного использования пациентами. Этот продукт подчеркивает растущее внимание отрасли к ориентированным на пациента высокопроизводительным материалам, подходящим для глобальной окружающей среды.

- В октябре 2024 года Solventum запустила новую медицинскую ленту с двойным покрытием, в которой представлены как силиконовые, так и акрилатные клеи, предназначенные для чувствительных применений кожи, реагируя на клинический спрос на ленты, которые сочетают сильную адгезию с уменьшенной травмой кожи, особенно в повторных или длительных применениях.

- В декабре 2024 года Ahlstrom, крупный производитель волокон и клея, представил новую модель.волокнистая прозрачная лентанаправлена на сокращение использования пластика и повышение устойчивости в медицинских клейких лентах, поддерживая растущий акцент учреждений здравоохранения на экологически чистые расходные материалы и сокращение отходов

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.