Global Medical Videoscope Market

Размер рынка в млрд долларов США

CAGR :

%

USD

21.98 Billion

USD

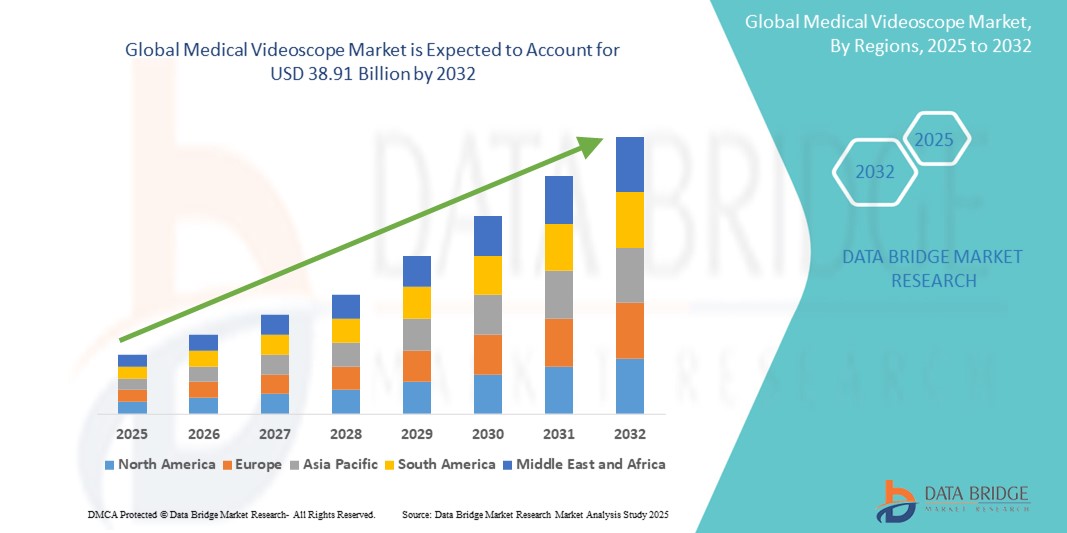

38.91 Billion

2024

2032

USD

21.98 Billion

USD

38.91 Billion

2024

2032

| 2025 –2032 | |

| USD 21.98 Billion | |

| USD 38.91 Billion | |

| % | |

|

Сегментация мирового рынка медицинских видеоскопов по типу продукта (видеоскопы и системы визуализации и документирования), применение (бронхоскопия, артроскопия, лапароскопия, урологическая эндоскопия, нейроэндоскопия, гастроинтестинальная эндоскопия, акушерско-гинекологическая эндоскопия, ЛОР-эндоскопия и другие), конечный пользователь (больницы, клиники и другие), датчик (датчики CMOS, датчики CCD) — тенденции отрасли и прогноз до 2031 г. Сегментация мирового рынка медицинских видеоскопов по типу продукта (видеоскопы и системы визуализации и документирования), применение (бронхоскопия, артроскопия, лапароскопия, урологическая эндоскопия, нейроэндоскопия, гастроинтестинальная эндоскопия, акушерско-гинекологическая эндоскопия, ЛОР-эндоскопия и другие), конечный пользователь (больницы, клиники и другие), датчик (датчики CMOS и датчики CCD) — тенденции отрасли и прогноз до 2032 г.

Размер рынка медицинских видеоскопов

- Объем мирового рынка медицинских видеоскопов оценивался в 21,98 млрд долларов США в 2024 году и, как ожидается, достигнет 38,91 млрд долларов США к 2032 году при среднегодовом темпе роста 7,40% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области минимально инвазивных хирургических процедур, что приводит к росту цифровизации как в жилых, так и в коммерческих помещениях.

- Кроме того, растущий потребительский спрос на менее инвазивные, безопасные, удобные и интегрированные решения для своего здравоохранения делает медицинские видеоскопы современным диагностическим и хирургическим инструментом выбора. Эти сходящиеся факторы ускоряют внедрение медицинских видеоскопических решений, тем самым значительно стимулируя рост отрасли

Анализ рынка медицинских видеоскопов

- Медицинские видеоскопы, обеспечивающие электронную или цифровую визуализацию для внутренних обследований и хирургических операций, становятся все более важными компонентами современной медицинской диагностики и лечения как в больницах, так и в амбулаторных условиях благодаря своему повышенному удобству, высокому разрешению изображений и бесшовной интеграции с цифровыми системами здравоохранения.

- Растущий спрос на медицинские видеоскопы обусловлен в первую очередь широким распространением малоинвазивных хирургических процедур, растущим предпочтением пациентов и врачей улучшенной визуализации, а также растущим предпочтением точности и эффективности видеоассистированных методов.

- Северная Америка доминирует на рынке медицинских видеоскопов с самой большой долей выручки в 31,7%, что обусловлено растущим спросом на малоинвазивные операции и передовые диагностические процедуры, а также повышением осведомленности о передовых технологиях медицинской визуализации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских видеоскопов, среднегодовой темп роста составит 19,6% в течение прогнозируемого периода, что обусловлено ростом урбанизации, ростом располагаемых доходов и технологическим прогрессом в странах.

- Сегмент гастроинтестинальной эндоскопии доминирует на рынке медицинских видеоскопов, заняв самую большую долю рынка в 31,2% в 2021 году, что обусловлено высокой распространенностью желудочно-кишечных заболеваний, растущим спросом на раннюю диагностику и важнейшей ролью видеоскопов в диагностических и терапевтических процедурах на ЖКТ, таких как колоноскопия и гастроскопия.

Область применения отчета и сегментация рынка медицинских видеоскопов

|

Атрибуты |

Ключевые данные о рынке медицинских видеоскопов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка медицинских видеоскопов

«Повышенное удобство за счет ИИ и цифровой интеграции»

- Значительной и ускоряющейся тенденцией на мировом рынке медицинских видеоскопов является углубление интеграции с искусственным интеллектом (ИИ) и цифровыми платформами здравоохранения. Это слияние технологий значительно повышает удобство пользователя и контроль над диагностическими и хирургическими процедурами

- Например, программное обеспечение для анализа медицинских изображений с ИИ легко интегрируется с системами видеоскопа, позволяя врачам с большей точностью определять аномалии. Аналогичным образом, голосовые хирургические роботы, управляемые видеоскопом, предлагают хирургам управление без помощи рук во время сложных процедур

- Интеграция ИИ в медицинские видеоскопы позволяет использовать такие функции, как улучшение изображения в реальном времени для лучшей визуализации, автоматическое обнаружение полипов или поражений, а также прогностическую аналитику для планирования хирургических операций.

- Бесшовная интеграция данных медицинского видеоскопа с электронными медицинскими картами (EHR) и более широкими больничными информационными системами облегчает централизованный контроль над различными аспектами ухода за пациентами. С помощью единого интерфейса врачи могут управлять эндоскопическими изображениями и видео вместе с историей болезни пациента, результатами лабораторных исследований и планами лечения, создавая единую и всеобъемлющую запись пациента

- Эта тенденция к более интеллектуальным, интуитивным и взаимосвязанным системам медицинской визуализации в корне меняет ожидания врачей в отношении диагностических и хирургических инструментов. Соответственно, такие компании, как Olympus и Stryker, разрабатывают медицинские видеоскопы с поддержкой ИИ, которые обладают такими функциями, как автоматическое обнаружение поражений и голосовое управление камерой для улучшения хирургического рабочего процесса.

- Спрос на медицинские видеоскопы, которые обеспечивают бесшовную интеграцию искусственного интеллекта и цифрового здравоохранения, стремительно растет как в больницах, так и в амбулаторных условиях, поскольку специалисты в области здравоохранения все больше внимания уделяют повышению точности диагностики, хирургической точности и комплексному цифровому рабочему процессу.

Динамика рынка медицинских видеоскопов

Водитель

«Растущая потребность в связи с растущей распространенностью минимально инвазивных процедур и расширенными диагностическими требованиями»

- Растущая распространенность хронических заболеваний и растущий спрос на минимально инвазивные диагностические и хирургические процедуры в сочетании с ускоренным внедрением передовых технологий медицинской визуализации являются существенными факторами повышенного спроса на медицинские видеоскопы.

- Например, в апреле 2024 года корпорация Olympus объявила о запуске нового видеоскопа высокого разрешения 4K с улучшенными возможностями визуализации для раннего выявления рака, рассчитывая на интеграцию современной оптики в свои эндоскопические решения. Ожидается, что такие стратегии ключевых компаний будут стимулировать рост отрасли медицинских видеоскопов в прогнозируемый период

- Поскольку поставщики медицинских услуг все больше осознают преимущества минимально инвазивных методов и стремятся к улучшенной визуализации для точной диагностики и лечения, медицинские видеоскопы предлагают расширенные функции, такие как визуализация высокой четкости, узкоспектральная визуализация (NBI) и флуоресцентная визуализация, что обеспечивает убедительное улучшение по сравнению с традиционной открытой хирургией и стандартными эндоскопами.

- Кроме того, растущая популярность телемедицины и стремление к взаимосвязанным системам здравоохранения делают медицинские видеоскопы неотъемлемым компонентом этих систем, предлагая бесшовную интеграцию с цифровыми картами пациентов и платформами удаленных консультаций.

- Удобство визуализации в реальном времени, повышенная точность диагностики, улучшенная хирургическая точность и возможность документирования процедур в цифровом виде являются ключевыми факторами, способствующими внедрению медицинских видеоскопов как в больницах, так и в амбулаторных условиях. Тенденция к раннему выявлению заболеваний и растущая доступность удобных и портативных систем видеоскопов дополнительно способствуют росту рынка

Сдержанность/Вызов

«Опасения по поводу безопасности данных и высоких затрат на оборудование»

- Опасения, связанные с безопасностью данных пациентов и потенциалом нарушений в подключенных медицинских устройствах, включая медицинские видеоскопы, представляют собой значительную проблему для более широкого проникновения на рынок. Поскольку медицинские видеоскопы зависят от сетевого подключения и программного обеспечения, они подвержены попыткам взлома и нарушениям данных, что вызывает беспокойство среди поставщиков медицинских услуг и пациентов по поводу безопасности конфиденциальной медицинской информации

- Например, громкие сообщения об уязвимостях в медицинских устройствах заставили некоторые медицинские учреждения не спешить полностью внедрять взаимосвязанные решения для медицинской визуализации, включая современные видеоскопы.

- Решение этих проблем безопасности данных с помощью надежного шифрования, безопасных протоколов аутентификации и регулярных обновлений программного обеспечения имеет решающее значение для укрепления доверия между специалистами здравоохранения и пациентами. Компании подчеркивают свои передовые меры безопасности и соблюдение правил защиты данных здравоохранения в своем маркетинге, чтобы успокоить потенциальных покупателей. Кроме того, относительно высокая начальная стоимость некоторых передовых систем Medical Videoscope по сравнению с традиционными эндоскопами или методами визуализации может стать препятствием для внедрения в бюджетных больницах и клиниках, особенно в развивающихся регионах. В то время как базовые видеоскопы становятся более доступными, такие премиальные функции, как разрешение 4K, расширенные режимы визуализации и интеграция ИИ, часто имеют более высокую цену

- Хотя цены постепенно снижаются с развитием технологий и ростом конкуренции, предполагаемая премия за передовые технологии визуализации все еще может препятствовать их широкому внедрению, особенно для учреждений, которые не видят немедленной окупаемости инвестиций в предлагаемые передовые функции.

- Преодоление этих проблем посредством усиления мер безопасности данных, наглядной демонстрации клинических преимуществ и экономической эффективности, а также разработки более доступных вариантов медицинских видеоскопов будет иметь решающее значение для устойчивого роста рынка и более широкого доступа к передовым медицинским изображениям.

Масштаб рынка медицинских видеоскопов

Рынок сегментирован по типу продукта, области применения, конечному пользователю и датчику.

- Тип продукта

На основе типа продукта рынок медицинских видеоскопов сегментируется на видеоскопы и системы визуализации и документирования. Сегмент видеоскопов доминирует в самой большой доле выручки рынка в 2025 году, что обусловлено их важной ролью в обеспечении визуального руководства в реальном времени во время минимально инвазивных диагностических и хирургических процедур. Специалисты здравоохранения отдают приоритет видеоскопам из-за их возможностей прямой визуализации и интеграции с различными медицинскими специальностями. На рынке также наблюдается высокий спрос на видеоскопы из-за растущего предпочтения эндоскопических методов и постоянного прогресса в технологии визуализации.

Ожидается, что сегмент систем визуализации и документирования будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущим внедрением в больницах и клиниках усовершенствованной обработки изображений, записи и архивирования эндоскопических процедур. Эти системы предлагают улучшенную эффективность рабочего процесса, лучшее взаимодействие между медицинскими бригадами и комплексную документацию для записей пациентов и учебных целей. Растущая интеграция с цифровыми платформами здравоохранения также способствует их растущей популярности.

- По применению

На основе сферы применения рынок медицинских видеоскопов сегментируется на бронхоскопию, артроскопию, лапароскопию, урологическую эндоскопию, нейроэндоскопию, гастроинтестинальную эндоскопию, акушерскую/гинекологическую эндоскопию, ЛОР-эндоскопию и другие. Сегмент гастроинтестинальной эндоскопии занимал самую большую долю рынка в 31,2% в 2025 году, что обусловлено большим объемом диагностических и терапевтических процедур, связанных с желудочно-кишечными расстройствами во всем мире. Этому доминированию способствуют растущая распространенность заболеваний пищеварительной системы и широкое использование эндоскопии для скрининга и лечения.

Ожидается, что сегмент нейроэндоскопии будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено растущим внедрением минимально инвазивных методов для неврологических операций и достижениями в технологиях нейровизуализации. Нейроэндоскопия предлагает такие преимущества, как меньшие разрезы, сокращенное время восстановления и улучшенная визуализация при сложных нейрохирургических процедурах.

- Конечным пользователем

На основе конечного пользователя рынок медицинских видеоскопов сегментируется на больницы, клиники и т. д. Сегмент больниц составил наибольшую долю выручки рынка в 2025 году, что обусловлено большим объемом хирургических процедур и диагностических эндоскопий, проводимых в больничных условиях. Больницы являются основными центрами для передовых медицинских вмешательств, требующих сложных технологий визуализации.

Ожидается, что сегмент клиник будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, что обусловлено растущим переходом к амбулаторным процедурам и расширением специализированных эндоскопических клиник, предлагающих экономически эффективные и удобные услуги. Разработка более портативных и удобных для пользователя видеоскопических систем облегчает их внедрение в клинических условиях.

- По датчику

На основе сенсора рынок медицинских видеоскопов сегментируется на сенсоры CMOS и сенсоры CCD. Сегмент сенсоров CMOS удерживал наибольшую долю рынка доходов в 2025 году, что обусловлено их преимуществами с точки зрения более низкого энергопотребления, более высокой частоты кадров и экономической эффективности по сравнению с сенсорами CCD. Растущий спрос на визуализацию высокого разрешения и видео в реальном времени в эндоскопии благоприятствует принятию технологии CMOS.

Ожидается, что сегмент датчиков CMOS также продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, поскольку технологические достижения продолжают улучшать качество изображения и производительность, делая их предпочтительным типом датчиков для медицинских видеоскопов следующего поколения.

Региональный анализ рынка медицинских видеоскопов

- Северная Америка доминирует на рынке медицинских видеоскопов с наибольшей долей выручки в 31,7% в 2024 году, что обусловлено растущим спросом на малоинвазивные операции и передовые диагностические процедуры, а также повышением осведомленности о передовых технологиях медицинской визуализации.

- Поставщики медицинских услуг в регионе высоко ценят улучшенную визуализацию, повышенную точность и потенциал для улучшения результатов лечения пациентов, которые предлагают медицинские видеоскопы в различных областях, таких как гастроэнтерология, лапароскопия и артроскопия.

- Широкое распространение этих технологий также подкрепляется высокими расходами на здравоохранение, технологически продвинутой медицинской инфраструктурой и растущим предпочтением менее инвазивных методов лечения, что делает медицинские видеоскопы предпочтительным инструментом как для диагностических, так и для терапевтических вмешательств в больницах и специализированных клиниках.

Обзор рынка медицинских видеоскопов в США:

Рынок медицинских видеоскопов в США захватил самую большую долю выручки в Северной Америке, достигнув приблизительно 76,8% в 2025 году, что обусловлено быстрым внедрением передовых медицинских технологий и расширяющейся тенденцией к минимально инвазивным процедурам. Здравоохранение и службы неотложной медицинской помощи все больше отдают приоритет повышению безопасности пациентов и эффективности лечения с помощью интеллектуальных, интегрированных решений для видеоскопов. Растущее предпочтение передовым методам визуализации в сочетании с устойчивым спросом на визуализацию высокой четкости и портативные устройства еще больше продвигают отрасль медицинских видеоскопов. Более того, растущая интеграция сложного программного обеспечения и функций подключения вносит значительный вклад в расширение рынка.

Обзор европейского рынка медицинских видеоскопов:

Европейский рынок медицинских видеоскопов, как ожидается, будет расширяться со значительным среднегодовым темпом роста, в первую очередь за счет строгих правил здравоохранения и растущей потребности в передовых диагностических и терапевтических процедурах в больницах и специализированных учреждениях по уходу. Рост стареющего населения в сочетании со спросом на сложные медицинские устройства способствуют внедрению технологий медицинских видеоскопов. Европейские поставщики медицинских услуг также привлекают улучшенные результаты для пациентов и функции безопасности, которые предлагают эти устройства. В регионе наблюдается значительный рост в отделениях интенсивной терапии больниц, операционных и амбулаторных учреждениях, причем медицинские видеоскопы внедряются как в новые медицинские учреждения, так и в модернизацию существующих.

Обзор рынка медицинских видеоскопов в Великобритании:

Ожидается, что рынок медицинских видеоскопов в Великобритании будет расти с заметным среднегодовым темпом роста, при этом рынок одноразовых эндоскопов в Великобритании, значительный сегмент, как ожидается, вырастет с 174 миллионов долларов США в 2024 году до 642 миллионов долларов США к 2035 году, что обусловлено растущей тенденцией к минимально инвазивным процедурам и стремлением к повышению безопасности пациентов и эффективности лечения. Кроме того, опасения относительно контроля инфекций и потребность в усовершенствованных решениях для визуализации побуждают как больницы, так и поставщиков специализированной помощи выбирать передовые технологии медицинских видеоскопов, особенно одноразовые варианты. Ожидается, что принятие Великобританией технологических достижений в здравоохранении наряду с ее надежной инфраструктурой здравоохранения продолжит стимулировать рост рынка.

Обзор рынка медицинских видеоскопов в Германии:

Ожидается, что немецкий рынок медицинских видеоскопов будет расширяться со значительным среднегодовым темпом роста, подпитываемым растущей осведомленностью о передовой диагностике и спросом на технологически продвинутые, ориентированные на пациента решения. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с ее акцентом на инновации и безопасность пациентов способствует внедрению передовых медицинских видеоскопов, особенно в больницах и специализированных учреждениях по уходу. Интеграция медицинских видеоскопов с системами мониторинга пациентов также становится все более распространенной, с сильным предпочтением безопасных, надежных решений, соответствующих местным стандартам здравоохранения.

Обзор рынка медицинских видеоскопов в Азиатско-Тихоокеанском регионе:

Азиатско-Тихоокеанский рынок медицинских видеоскопов готов к существенному росту в 19,6% CAGR. Этот рост обусловлен увеличением инвестиций в здравоохранение, ростом располагаемых доходов и технологическими достижениями в таких странах, как Китай, Япония и Индия. Растущая склонность региона к минимально инвазивным процедурам, поддерживаемая правительственными инициативами, способствующими модернизации здравоохранения, стимулирует внедрение современных медицинских видеоскопов. Кроме того, поскольку Азиатско-Тихоокеанский регион становится производственным центром для компонентов и систем медицинских устройств, доступность и доступность определенных технологий видеоскопов расширяется на более широкую базу здравоохранения.

Обзор рынка медицинских видеоскопов в Китае:

Ожидается, что китайский рынок медицинских видеоскопов покажет самый быстрый среднегодовой темп роста в 12,1% из-за расширяющейся инфраструктуры здравоохранения страны, быстрой урбанизации и высоких темпов внедрения технологий в медицинском секторе. Китай является одним из крупнейших рынков медицинских приборов, и передовые медицинские видеоскопы становятся все более популярными в больницах, отделениях неотложной помощи и специализированных клиниках. Стремление к современному здравоохранению и наличие доступных вариантов видеоскопов, наряду с сильными отечественными производителями, являются ключевыми факторами, стимулирующими рынок в Китае.

Обзор рынка медицинских видеоскопов в Индии:

Ожидается, что рынок медицинских видеоскопов в Индии будет иметь самый быстрый среднегодовой темп роста в 11,50%, что объясняется расширением среднего класса страны, быстрой урбанизацией и повышением осведомленности и доступности здравоохранения. Растущий спрос на медицинскую помощь в сочетании с ростом инвестиций в инфраструктуру здравоохранения и растущей распространенностью хронических заболеваний, требующих эндоскопических процедур, стимулирует внедрение современных медицинских видеоскопов в больницах и отделениях интенсивной терапии по всей Индии. Стремление к современной диагностике и растущая доступность вариантов медицинских устройств, наряду с правительственными инициативами по продвижению здравоохранения, являются ключевыми факторами, продвигающими рынок в Индии

Доля рынка медицинских видеоскопов

Лидерами отрасли медицинских видеоскопов являются в основном известные компании, в том числе:

- Корпорация Olympus (Япония)

- Страйкер (США)

- Karl Storz GMBH & Co.KG (Германия)

- Fujifilm Holding Corporation (Япония)

- PENTAX Medical (Япония)

- Ричард Вольф ГМБХ (Германия)

- Смит + Нефью (Великобритания)

- Корпорация Conmed (США)

- XION (Германия)

- Кук (США)

- Medtronic (Ирландия)

- Сименс (Германия)

- СТЕРИС (Ирландия)

- Бостонская научная корпорация (США)

- Корпорация HOYA (Япония)

- Ambu A/S (Дания)

- Intuitive Surgical Operations, Inc. (США)

Последние разработки на мировом рынке медицинских видеоскопов

- В январе 2024 года корпорации Canon Medical Systems и Olympus Corporation договорились о сотрудничестве в области эндоскопических ультразвуковых систем. Canon Medical будет разрабатывать и производить диагностические ультразвуковые системы для эндоскопической ультрасонографии (EUS), в то время как Olympus будет заниматься продажами и маркетингом, стремясь предоставить передовое EUS-оборудование с высококачественными возможностями визуализации по всему миру. Целью этого сотрудничества является повышение диагностической эффективности в области EUS.

- В ноябре 2023 года Microline Surgical, дочерняя компания HOYA Corporation, приобрела права на эндоскопический ретрактор REVEEL у RETRACTION Limited. Это приобретение расширяет возможности лапароскопического инструментария Microline Surgical, обеспечивая беспрепятственный обзор операционного поля и одновременно защищая печень во время лапароскопических операций.

- В октябре 2023 года корпорация Olympus объявила о запуске в Бразилии своей эндоскопической системы нового поколения EVIS X1. Эта система разработана для предоставления передовых технологий визуализации желудочно-кишечного тракта (ЖКТ), включая такие функции, как визуализация с улучшением текстуры и цвета (TXI) и красная дихроматическая визуализация (RDI), направленные на улучшение видимости поражений и полипов.

- В августе 2024 года компания KARL STORZ начала сотрудничество с FUJIFILM Healthcare Americas Corporation (Fujifilm), ведущим поставщиком эндоскопических изображений и эндохирургических технологий. Целью этого партнерства является предоставление эндоскопистам и хирургам комплексных решений.

- В сентябре 2024 года компания Stryker запустила в Индии свою новаторскую платформу Advanced Imaging Platform 1788. Эта система хирургической камеры нового поколения предназначена для использования в различных областях, обеспечивая яркие изображения высокого разрешения 4K и расширенные возможности флуоресцентной визуализации для улучшения хирургической визуализации и улучшения результатов лечения пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.