Global Meningococcal Disease Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.05 Billion

USD

14.18 Billion

2024

2032

USD

10.05 Billion

USD

14.18 Billion

2024

2032

| 2025 –2032 | |

| USD 10.05 Billion | |

| USD 14.18 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения менингококковой инфекции по типу (вакцины и антибиотики), способу введения (перорально и внутривенно), каналу сбыта (больничные аптеки, интернет-аптеки и розничные аптеки), конечным пользователям (больницы, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения менингококковой инфекции

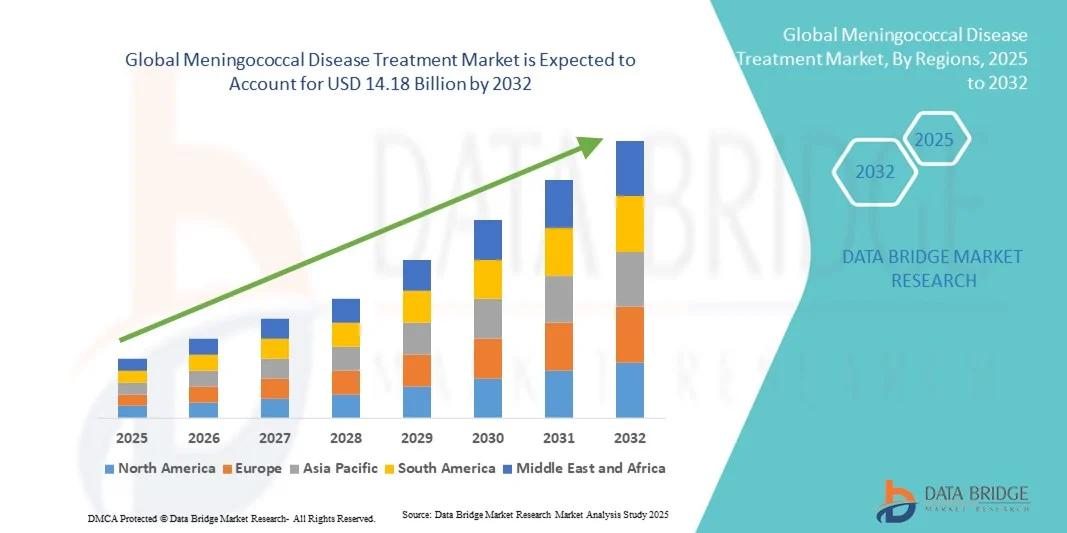

- Объем мирового рынка лечения менингококковой инфекции в 2024 году оценивался в 10,05 млрд долларов США , а к 2032 году, как ожидается, он достигнет 14,18 млрд долларов США , при среднегодовом темпе роста 4,4% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью менингококковых инфекций во всем мире, технологическим прогрессом в разработке вакцин и повышением осведомленности о профилактических мерах здравоохранения.

- Более того, расширение государственных программ вакцинации, увеличение финансирования инициатив в области общественного здравоохранения и растущий спрос на эффективные и комбинированные вакцины делают лечение менингококковой инфекции критически важным сегментом в борьбе с инфекционными заболеваниями. Эти факторы ускоряют внедрение передовых методов лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения менингококковой инфекции

- Лечение менингококковой инфекции, включая вакцины и антибиотики, становится все более важным в профилактике и лечении инфекций, вызванных Neisseria meningitidis, особенно в группах высокого риска, благодаря их способности снижать заболеваемость, тяжесть и показатели смертности во всем мире.

- Растущий спрос на лечение менингококковой инфекции обусловлен, прежде всего, ростом распространенности менингококковой инфекции, повышением осведомленности о программах вакцинации и усилением внимания общественности и правительства к профилактическим мерам здравоохранения.

- Северная Америка доминировала на рынке лечения менингококковой инфекции с наибольшей долей выручки в 39,2% в 2024 году, что обусловлено хорошо налаженными программами иммунизации, высокими расходами на здравоохранение и сильным присутствием крупных фармацевтических компаний. В США наблюдается значительное внедрение менингококковых вакцин, особенно среди подростков и взрослых из группы риска, поддерживаемое продолжающимися исследованиями и разработками в области комбинированных вакцин и вакцин следующего поколения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения менингококковой инфекции в течение прогнозируемого периода благодаря развитию инфраструктуры здравоохранения, повышению осведомленности о менингококковых инфекциях и расширению инициатив по вакцинации.

- Вакцины доминировали на рынке лечения менингококковой инфекции, заняв в 2024 году 48% рынка, что обусловлено их доказанной эффективностью, широким охватом против множества штаммов и простотой интеграции в графики плановой иммунизации.

Область применения отчета и сегментация рынка лечения менингококковой инфекции

|

Атрибуты |

Ключевые данные о рынке лечения менингококковой инфекции |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения менингококковой инфекции

Достижения благодаря комбинированным вакцинам и вакцинам следующего поколения

- Значительной и быстрорастущей тенденцией на мировом рынке лечения менингококковой инфекции является разработка комбинированных вакцин и вакцин нового поколения, обеспечивающих защиту от нескольких штаммов Neisseria meningitidis, что повышает охват иммунизацией и удобство ее проведения.

- Например, вакцина Penmenvy компании GSK сочетает в себе компоненты Bexsero и Menveo для защиты от пяти распространенных штаммов, упрощая графики вакцинации и сокращая количество необходимых инъекций.

- Вакцины нового поколения также ориентированы на более широкий охват штаммов и более длительный иммунитет, что улучшает профилактику заболеваний и снижает нагрузку на систему здравоохранения. Например, вакцина MenB-fHbp компании Pfizer демонстрирует повышенную защиту подростков и молодых людей из группы высокого риска.

- Такие достижения меняют стратегии общественного здравоохранения и кампании вакцинации, поскольку поставщики медицинских услуг все чаще рекомендуют эти вакцины для программ плановой иммунизации.

- Спрос на вакцины с более широкой защитой и улучшенной иммуногенностью быстро растет как на развитых, так и на развивающихся рынках, поскольку правительства и организации здравоохранения уделяют первоочередное внимание профилактике заболеваний.

- Для улучшения соблюдения пациентами режима лечения и упрощения процедуры изучаются инновационные методы введения препаратов, такие как интраназальные вакцины и микроигольные пластыри.

- Цифровые платформы здравоохранения и мобильные приложения все чаще используются для отслеживания графиков вакцинации и отправки напоминаний, что повышает уровень соблюдения режима вакцинации и охвата прививками.

Динамика рынка лечения менингококковой инфекции

Водитель

Рост распространенности заболеваний и осведомленности об иммунизации

- Растущая распространенность менингококковых инфекций, особенно среди групп высокого риска, в сочетании с растущей осведомленностью о профилактических мерах здравоохранения является существенной причиной повышенного спроса на лечение менингококковой инфекции.

- Например, в марте 2024 года Центры по контролю и профилактике заболеваний США начали информационную кампанию, подчеркивающую важность вакцинации подростков и взрослых из группы риска, поощряя своевременную иммунизацию.

- Поскольку правительства и организации здравоохранения продвигают программы вакцинации, общественный спрос на эффективные вакцины и варианты лечения растет, что способствует росту рынка.

- Кроме того, включение менингококковых вакцин в плановые графики иммунизации и кампании по вакцинации в школах укрепляют их внедрение как в развитых, так и в развивающихся регионах.

- Удобство комбинированных вакцин, их улучшенная эффективность и более широкий охват являются ключевыми факторами, способствующими распространению методов лечения менингококковой инфекции во всем мире.

- Увеличение финансирования и грантов от международных организаций здравоохранения, таких как ВОЗ и Gavi, позволяет проводить масштабные кампании по вакцинации в развивающихся странах, расширяя охват рынка.

- Государственно-частное партнерство между фармацевтическими компаниями и местными органами власти ускоряет распространение и доступность вакцин в регионах с недостаточным уровнем медицинского обслуживания.

Сдержанность/Вызов

Проблемы доступности вакцин и управления холодовой цепью

- Ограниченный доступ к вакцинам в регионах с низким уровнем дохода и проблемы с поддержанием логистики холодовой цепи создают значительные препятствия для расширения рынка и охвата иммунизацией.

- Например, логистические трудности в странах Африки к югу от Сахары привели к задержке доставки менингококковых вакцин в отдаленные районы, что привело к снижению темпов своевременной вакцинации.

- Обеспечение надлежащего хранения, транспортировки и обращения с вакцинами имеет решающее значение для поддержания эффективности и минимизации потерь, что требует инвестиций в инфраструктуру холодовой цепи.

- Кроме того, высокая стоимость вакцин и ограниченная инфраструктура здравоохранения в некоторых регионах ограничивают их широкое внедрение, особенно вакцин нового поколения и комбинированных вакцин.

- Преодоление этих проблем посредством государственных инициатив, программ международной помощи и стратегий доступной вакцинации имеет жизненно важное значение для устойчивого роста рынка.

- Недоверие к вакцинации, вызванное дезинформацией и культурными убеждениями, может ограничить ее применение даже там, где доступ достаточен, что требует проведения целевых кампаний по повышению осведомленности.

- Задержки в одобрении вакцин со стороны регулирующих органов в некоторых странах могут замедлить расширение рынка, что повлияет на своевременное внедрение современных или комбинированных вакцин.

Рынок лечения менингококковой инфекции

Рынок сегментирован по типу, способу введения, каналу сбыта и конечным пользователям.

- По типу

По типу рынок средств для лечения менингококковой инфекции сегментируется на вакцины и антибиотики. Сегмент вакцин доминировал на рынке с наибольшей долей выручки рынка в 48% в 2024 году, что обусловлено расширением государственных программ вакцинации, более широким внедрением среди подростков и молодых людей, а также повышением осведомленности о профилактической медицине. Вакцины обеспечивают длительный иммунитет, снижают риск вспышек и все чаще включаются в национальные графики иммунизации. Кампании в области общественного здравоохранения, подчеркивающие важность вакцинации, еще больше усиливают спрос, особенно в Северной Америке и Европе. Разработка комбинированных вакцин и вакцин нового поколения, охватывающих несколько штаммов, также стимулирует внедрение и расширяет рыночный потенциал. Поставщики медицинских услуг часто отдают приоритет вакцинам из-за их доказанной эффективности и способности предотвращать серьезные осложнения. Кроме того, инициативы глобальных организаций здравоохранения по улучшению охвата вакцинацией в развивающихся регионах способствуют устойчивому доминированию на рынке.

Ожидается, что сегмент антибиотиков продемонстрирует самые высокие темпы роста – 11,8% – в период с 2025 по 2032 год, что обусловлено ростом распространенности активных менингококковых инфекций, повышением осведомленности о профилактическом применении антибиотиков у лиц, контактировавших с больными, и необходимостью быстрого лечения заболевания. Антибиотики, такие как пенициллин и цефтриаксон, играют ключевую роль в неотложной терапии и снижении смертности. Развитие больничного администрирования и программ общественного здравоохранения расширяют доступность препаратов, особенно в странах с развивающейся экономикой. Сегмент выигрывает от постоянных исследований и разработок в области антибиотиков широкого спектра действия и лекарственных форм, подходящих для внутривенного и перорального применения. Расширение сотрудничества между фармацевтическими компаниями и медицинскими учреждениями также способствует более быстрому внедрению этих препаратов.

- По способу введения

По способу введения рынок сегментирован на пероральные и внутривенные препараты. Внутривенный сегмент доминировал на рынке с наибольшей долей выручки в 58,3% в 2024 году, главным образом благодаря своей важной роли в быстром лечении тяжелых инфекций и менингококкемии. Внутривенное введение обеспечивает более быструю доставку лекарства и немедленный терапевтический эффект, что критически важно в условиях стационара и отделения неотложной помощи. Больницы и специализированные клиники предпочитают внутривенное введение антибиотиков для пациентов в критическом состоянии, что стимулирует рост сегмента. Кроме того, внутривенные вакцины часто используются в комбинированной терапии для групп высокого риска. Клинические руководства рекомендуют внутривенное введение в тяжелых случаях, что способствует внедрению. Сегмент также выигрывает от растущей распространенности внутрибольничных инфекций и поддерживающей государственной политики в области здравоохранения.

Ожидается, что сегмент пероральных препаратов продемонстрирует самый быстрый среднегодовой темп роста в 12,5% в период с 2025 по 2032 год, что обусловлено удобством, простотой самостоятельного применения и пригодностью для амбулаторного лечения или профилактики. Пероральные антибиотики всё чаще используются в системе здравоохранения на уровне общин и во время массовых профилактических кампаний. Их неинвазивность повышает приверженность пациентов лечению и делает его более доступным. Фармацевтические инновации также позволяют создавать более эффективные пероральные формы препаратов с повышенной биодоступностью. Росту способствует повышение осведомленности лиц, осуществляющих уход, и пациентов о важности раннего начала лечения и профилактических мер.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, интернет-аптеки и розничные аптеки. Сегмент больничных аптек доминировал на рынке с наибольшей долей в 49,6% в 2024 году, поскольку больницы являются основным местом проведения кампаний по вакцинации и введения внутривенных антибиотиков. Больницы обеспечивают контролируемые условия для хранения вакцин, обеспечивают соблюдение холодовой цепи и позволяют проводить профессиональный мониторинг лечения. Они также служат надежным каналом оказания профилактической и неотложной медицинской помощи. Государственные программы здравоохранения часто поставляют вакцины через больничные аптеки, что еще больше стимулирует развитие этого сегмента. Больницы все чаще сотрудничают с фармацевтическими компаниями для эффективного управления запасами и обеспечения доступности. Этот сегмент выигрывает от высокого доверия пациентов и их предпочтения в профессиональной медицинской помощи.

Ожидается, что сегмент онлайн-аптек продемонстрирует самые высокие темпы роста – 16,2% – в период с 2025 по 2032 год благодаря растущему проникновению интернета, внедрению электронных аптек и удобству доставки лекарств на дом. Онлайн-каналы улучшают доступ в отдаленных и сельских районах, особенно к пероральным антибиотикам и плановым вакцинам. Цифровые платформы обеспечивают проверку рецептов, отслеживание и своевременные напоминания, повышая приверженность к лечению. Рост использования смартфонов и осведомленность об электронной медицине еще больше ускоряют внедрение онлайн-аптек. Нормативная поддержка деятельности электронных аптек во многих регионах также способствует росту рынка.

- Конечными пользователями

По конечным пользователям рынок сегментирован на больницы, специализированные клиники и другие. Больничный сегмент доминировал на рынке с наибольшей долей выручки в 55,8% в 2024 году, что обусловлено важнейшей ролью больниц в вакцинации и внутривенном введении антибиотиков, лечении тяжелых инфекций и проведении масштабных кампаний по иммунизации. Больницы располагают подготовленными медицинскими специалистами, надлежащей инфраструктурой холодовой цепи и помещениями для поствакцинального мониторинга, что делает их предпочтительным выбором как для профилактического, так и для экстренного лечения. Больницы также являются координационным центром программ вакцинации групп высокого риска и управления вспышками заболеваний. Сотрудничество с государственными органами здравоохранения укрепляет доминирующее положение больниц на рынке. Кроме того, увеличение вместимости больниц и развитая инфраструктура здравоохранения в развитых регионах способствуют дальнейшему росту.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый среднегодовой темп роста в 13,1% в период с 2025 по 2032 год, чему будет способствовать рост амбулаторной помощи, целевая вакцинация и персонализированные варианты лечения для групп высокого риска. Клиники обеспечивают удобный доступ для подростков, молодых людей и пациентов с иммунодефицитом. Специализированная помощь и консультирование, предлагаемые в клиниках, улучшают соблюдение графиков вакцинации и антибактериальной терапии. Рост числа частных и местных клиник в развивающихся странах повышает доступность услуг. Сотрудничество со школами, работодателями и программами общественного здравоохранения способствует внедрению специализированных клиник.

Региональный анализ рынка лечения менингококковой инфекции

- Северная Америка доминировала на рынке лечения менингококковой инфекции с наибольшей долей выручки в 39,2% в 2024 году, что обусловлено хорошо налаженными программами иммунизации, высокими расходами на здравоохранение и сильным присутствием крупных фармацевтических компаний.

- Потребители и поставщики медицинских услуг в регионе высоко ценят эффективность, безопасность и широкий охват штаммов, обеспечиваемые вакцинами и антибиотиками против менингококковой инфекции, что обеспечивает их широкое применение как среди подростков, так и среди взрослых групп высокого риска.

- Широкое распространение вакцины подкрепляется активными правительственными инициативами по вакцинации, развитой инфраструктурой здравоохранения и продолжающимися исследованиями и разработками вакцин нового поколения и комбинированных вакцин, что делает лечение менингококковой инфекции важнейшим компонентом стратегии общественного здравоохранения.

Обзор рынка лечения менингококковой инфекции в США

Рынок средств для лечения менингококковой инфекции в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%, чему способствовал высокий охват вакцинацией и государственные программы иммунизации. Осведомлённость населения о менингококковой инфекции и важность профилактической медицины стимулируют спрос на вакцины и антибиотики. Растущая популярность комбинированных вакцин и препаратов нового поколения, а также широкий доступ к больницам и специализированным клиникам, дополнительно стимулируют развитие рынка. Более того, инициативы CDC и других учреждений здравоохранения, продвигающие вакцинацию подростков и взрослых из групп высокого риска, вносят значительный вклад в расширение рынка.

Обзор европейского рынка лечения менингококковой инфекции

Ожидается, что рынок лечения менингококковой инфекции в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря эффективным программам вакцинации и государственной поддержке здравоохранения. Рост числа вспышек менингококковой инфекции в некоторых регионах в сочетании с повышением осведомленности родителей и медицинских работников способствует внедрению вакцин. Европейские страны также уделяют особое внимание профилактическим мерам здравоохранения, включая кампании по иммунизации в школах. В регионе наблюдается значительный рост числа больниц, специализированных клиник и центров общественного здравоохранения, а лечение менингококковой инфекции включено в повседневную медицинскую помощь.

Обзор рынка лечения менингококковой инфекции в Великобритании

Ожидается, что рынок лечения менингококковой инфекции в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря национальным кампаниям по иммунизации и повышению уровня осведомлённости населения о менингококковых инфекциях. Кроме того, правительственные рекомендации по вакцинации подростков и взрослых из группы риска способствуют широкому использованию вакцины. Ожидается, что хорошо развитая инфраструктура здравоохранения Великобритании в сочетании с развитой сетью больниц и клиник продолжит стимулировать рост рынка. Профилактические инициативы и доступность комбинированных вакцин дополнительно способствуют их внедрению как частными, так и государственными медицинскими учреждениями.

Обзор рынка лечения менингококковой инфекции в Германии

Ожидается, что рынок лечения менингококковой инфекции в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будут способствовать высокие расходы на здравоохранение, расширенные программы иммунизации и повышение осведомленности населения в области здравоохранения. Акцент в Германии на профилактическую помощь и борьбу со вспышками заболевания способствует внедрению менингококковых вакцин и антибиотиков. Больницы и специализированные клиники играют ключевую роль в предоставлении как плановой, так и неотложной терапии. Интеграция менингококковых вакцин в национальные календари прививок и кампании целевой вакцинации дополнительно стимулирует рост рынка. Более того, расширение исследований и разработок комбинированных вакцин повышает доступность и эффективность лечения.

Обзор рынка лечения менингококковой инфекции в Азиатско-Тихоокеанском регионе

Рынок лечения менингококковой инфекции в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 13,5% в период с 2025 по 2032 год, что обусловлено развитием инфраструктуры здравоохранения, государственными инициативами по вакцинации и повышением осведомленности о профилактике менингококковой инфекции. В таких странах, как Китай, Япония и Индия, наблюдается быстрое внедрение вакцин и антибиотиков, подкрепляемое кампаниями в области общественного здравоохранения. Расширение сети больниц в регионе и повышение доступности комбинированных вакцин повышают их доступность. Кроме того, рост урбанизации и располагаемых доходов населения способствует более широкому охвату вакцинацией. Сотрудничество органов здравоохранения и фармацевтических компаний ускоряет распространение лекарств среди малообеспеченных групп населения.

Обзор рынка лечения менингококковой инфекции в Японии

Рынок лечения менингококковой инфекции в Японии набирает обороты благодаря акценту на профилактическую медицинскую помощь, высокой осведомленности о вакцинации и развитой медицинской инфраструктуре. Население Японии уделяет первостепенное внимание иммунизации против высокорисковых инфекций, что способствует повышению уровня вакцинации и использования антибиотиков. Больницы и специализированные клиники способствуют своевременному проведению кампаний по вакцинации, особенно среди подростков и молодых людей. Интеграция электронных медицинских карт и систем отслеживания вакцинации улучшает соблюдение графиков вакцинации. Более того, старение населения Японии, вероятно, будет стимулировать спрос на доступные и удобные варианты лечения как в стационарных условиях, так и в условиях стационара.

Обзор рынка лечения менингококковой инфекции в Индии

Рынок лечения менингококковой инфекции в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря государственным программам вакцинации, повышению осведомленности и расширению доступа к медицинской помощи. Растущий средний класс и городское население Индии стимулируют спрос на вакцины и антибиотики. Инициативы в области общественного здравоохранения, включая кампании по иммунизации в школах, способствуют широкому внедрению вакцин. Наличие доступных вакцин в сочетании с партнерством между отечественными производителями и государственными программами стимулирует рост рынка. Более того, продолжающиеся кампании по укреплению профилактической медицины и эпидемиологического надзора за заболеваниями дополнительно повышают уровень охвата лечением в больницах и клиниках.

Доля рынка лечения менингококковой инфекции

Индустрию лечения менингококковой инфекции в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Pfizer Inc. (США)

- GSK plc (Великобритания)

- Санофи (Франция)

- Merck & Co., Inc. (США)

- Hilleman Laboratories Pte Ltd (Сингапур)

- CSL Limited (Австралия)

- Seqirus (США)

- Serum Institute of India Pvt. Ltd. (Индия)

- Biological E. Limited (Индия)

- Новартис АГ (Швейцария)

- Johnson & Johnson Services, Inc. (США)

- AbbVie Inc. (США)

- АстраЗенека (Великобритания)

- Бакстер (США)

- Eli Lilly and Company (США)

- Компания Bristol-Myers Squibb (США)

- Amgen Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Gilead Sciences, Inc. (США)

Каковы последние события на мировом рынке лечения менингококковой инфекции?

- В июле 2025 года Вьетнам внедрил и начал применять вакцину нового поколения MenACYW, производимую в США, через систему центров вакцинации VNVC. Эта инициатива знаменует собой важный шаг в расширении доступа к вакцинации против менингококковой инфекции в Юго-Восточной Азии.

- В мае 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило расширенные показания к применению квадривалентной менингококковой вакцины MenQuadfi для детей в возрасте от 6 недель до 23 месяцев. Это расширение усиливает защиту от инвазивной менингококковой инфекции у детей младшего возраста.

- В апреле 2025 года Всемирная организация здравоохранения (ВОЗ) опубликовала свои первые глобальные рекомендации по диагностике, лечению и уходу за больными менингитом. Цель этих рекомендаций – стандартизировать лечение, снизить смертность и инвалидность, а также предоставить основанные на фактических данных рекомендации медицинским работникам во всем мире.

- В феврале 2025 года вакцина PENMENVY™ компании GSK, комбинированная вакцина против пяти основных серогрупп менингококков (A, B, C, W, Y), была одобрена Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для лиц в возрасте от 10 до 25 лет. Целью этого одобрения является повышение уровня вакцинации за счёт сокращения количества необходимых инъекций.

- В октябре 2023 года компания Pfizer получила одобрение FDA США на вакцину PENBRAYA™, первую пятивалентную вакцину, охватывающую серогруппы A, B, C, W и Y. Эта вакцина показана подросткам и молодым людям в возрасте от 10 до 25 лет и направлена на упрощение схем вакцинации и усиление защиты от инвазивной менингококковой инфекции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.