Global Metalworking Fluids Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.50 Billion

USD

20.07 Billion

2024

2032

USD

12.50 Billion

USD

20.07 Billion

2024

2032

| 2025 –2032 | |

| USD 12.50 Billion | |

| USD 20.07 Billion | |

| % | |

|

Сегментация мирового рынка металлообрабатывающих жидкостей по категориям (синтетические, полусинтетические, на биологической основе, чистое масло, минеральные, эмульгированные), типу продукта (жидкости для удаления, защитные жидкости, формовочные жидкости, обрабатывающие жидкости), применению (чистые смазочно-охлаждающие масла, масла для резки водой, антикоррозионные масла и другие), функции (металлообработка, транспортное оборудование, машины и другие), отрасли конечного использования (строительство, электроэнергетика, сельское хозяйство, автомобилестроение, аэрокосмическая промышленность, железнодорожный транспорт, судостроение, телекоммуникации, здравоохранение) — тенденции в отрасли и прогноз до 2032 г.

Размер рынка металлообрабатывающих жидкостей

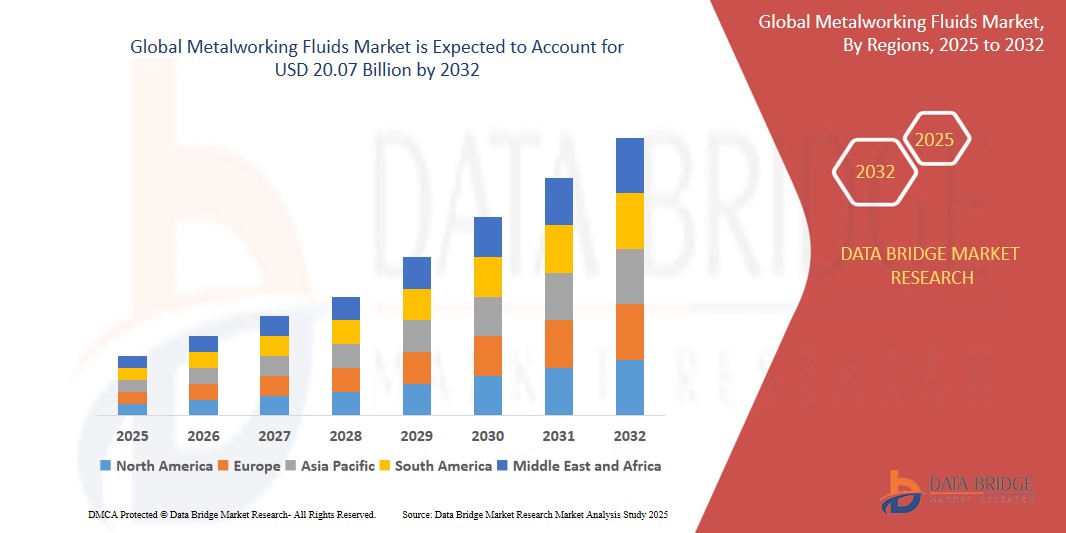

- Объем мирового рынка смазочно-охлаждающих жидкостей в 2024 году оценивался в 12,50 млрд долларов США , а к 2032 году, как ожидается, он достигнет 20,07 млрд долларов США , при среднегодовом темпе роста 5,4% в прогнозируемый период.

- Рост рынка во многом обусловлен ростом тяжелой машиностроительной промышленности и увеличением спроса на эти жидкости ввиду их важной роли в удалении и формовке металлов.

- Кроме того, ожидается, что рост популярности этих жидкостей, поскольку они включают в себя высокоэффективную технологию растворимого масла и полусинтетической эмульсии, а также обеспечивают многочисленные высокоэффективные технологии растворимого масла и полусинтетической эмульсии, будет способствовать дальнейшему росту рынка жидкостей для металлообработки.

Анализ рынка металлообрабатывающих жидкостей

- Жидкости для металлообработки определяются как категория масел и смазочных материалов, которые используются в различных процессах изготовления и строительства металлоконструкций.

- Известно, что эти жидкости уменьшают трение, тем самым уменьшая тепло, выделяемое при обработке. Они также широко используются для удаления любой выдавливаемой стружки с поверхности металла.

- Конструкция этих жидкостей, специально разработанных для использования в воде с различными свойствами жесткости и мягкости, а также такие их свойства, как низкое пенообразование и долговременная защита от коррозии машин и компонентов, оказывают дополнительное влияние на рынок жидкостей для металлообработки.

- Северная Америка доминирует на рынке жидкостей для металлообработки с наибольшей долей выручки в 35,03% в 2024 году, характеризуясь устойчивым производственным сектором, особенно в автомобильной, аэрокосмической и промышленной промышленности.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке металлообрабатывающих жидкостей в течение прогнозируемого периода из-за расширяющейся промышленной базы региона, особенно в автомобильной промышленности.

- Ожидается, что сегмент минеральных жидкостей будет доминировать на рынке жидкостей для металлообработки с долей рынка 38,5% в 2024 году, что обусловлено его экономической эффективностью, превосходными смазочными свойствами и широким применением при резке, шлифовании и фрезеровании.

Область применения отчета и сегментация рынка металлообрабатывающих жидкостей

|

Атрибуты |

Ключевые данные о рынке металлообрабатывающих жидкостей |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка металлообрабатывающих жидкостей

« Расширение производства электромобилей и легких транспортных средств стимулирует инновации в области жидкостей »

- Растущей тенденцией, меняющей рынок жидкостей для металлообработки, является расширение производства электромобилей (ЭМ) и более широкий переход к использованию легких производственных материалов.

- Автопроизводители все чаще используют легкие материалы, такие как алюминий, магниевые сплавы и композиты, для повышения эффективности транспортных средств и соблюдения нормативных показателей выбросов.

- Для этих материалов требуются специализированные жидкости для металлообработки, которые обеспечивают превосходную смазку, охлаждение и защиту от коррозии, не вступая в негативные реакции с мягкими или химически активными металлами.

- Такие компании, как Quaker Houghton и ExxonMobil, инвестируют в НИОКР с целью создания жидкостей, специально предназначенных для трансмиссий электромобилей и обработки компонентов аккумуляторных батарей, которые требуют более жестких допусков и более чистых операций.

- Ожидается, что эта тенденция будет способствовать инновациям в технологиях разработки рецептур, особенно синтетических и полусинтетических жидкостей, предназначенных для эффективной работы в условиях высокоскоростной и высокоточной обработки.

Динамика рынка металлообрабатывающих жидкостей

Водитель

«Растущий спрос со стороны автомобильной и аэрокосмической промышленности»

- Рост автомобильной и аэрокосмической отраслей является основным драйвером рынка смазочно-охлаждающих жидкостей.

- В 2023 году мировое производство транспортных средств достигло приблизительно 93,5 млн единиц, что свидетельствует о значительном спросе на металлические компоненты, требующие механической обработки и смазки.

- Аналогичным образом, развитие аэрокосмической промышленности обусловливает необходимость в высокопроизводительных жидкостях для обработки сложных материалов, таких как титановые сплавы, обеспечивающих точность и качество поверхности.

- Рост объемов производства в этих отраслях напрямую влияет на рост потребления смазочно-охлаждающих жидкостей.

Сдержанность/Вызов

« Строгие экологические нормы и высокие эксплуатационные расходы »

- Отрасль по производству жидкостей для металлообработки сталкивается с трудностями из-за строгих экологических норм, касающихся выбросов, утилизации отходов и безопасности труда.

- Соблюдение этих норм часто требует значительных инвестиций в системы переработки жидкостей и сооружения по переработке отходов, что увеличивает эксплуатационные расходы.

- Кроме того, высокая стоимость разработки и внедрения современных, экологически чистых жидкостей может стать препятствием для малых и средних предприятий.

- Эти факторы могут препятствовать росту рынка, особенно в развивающихся регионах, где нормативно-правовая база находится на стадии развития.

Объем рынка металлообрабатывающих жидкостей

Рынок сегментирован по категориям, типу продукта, области применения, функциям и отраслям конечного использования.

- По категории

На основе категории рынок металлообрабатывающих жидкостей сегментируется на синтетические, полусинтетические, биооснованные, на основе чистого масла, минеральные и эмульгированные. Минеральный сегмент доминирует с самой большой долей выручки рынка в 38,5% в 2025 году, что обусловлено его экономической эффективностью, превосходными смазочными свойствами и широким использованием при резке, шлифовании и фрезеровании. Эти жидкости обеспечивают высокую эффективность охлаждения и совместимы с различными типами металлов и процессами обработки, что способствует их широкому внедрению. Кроме того, их простота в разработке и доступность поддерживают постоянное лидерство на рынке.

Ожидается, что сегмент Bio-Based продемонстрирует самые высокие темпы роста в 9,2% с 2025 по 2032 год, что обусловлено ужесточением экологических норм и переходом к устойчивым методам производства. Биооснованные жидкости для металлообработки обладают пониженной токсичностью и биоразлагаемостью, что делает их привлекательной альтернативой на регулируемых рынках. Растущий спрос на экологичные смазочные материалы со стороны конечных пользователей в автомобильной и аэрокосмической отраслях еще больше ускоряет рост.

- По типу продукта

На основе типа продукта рынок жидкостей для металлообработки сегментируется на жидкости для удаления, защитные жидкости, формовочные жидкости и обрабатывающие жидкости. Сегмент жидкостей для удаления занимал самую большую долю рынка по выручке в 2025 году, что обусловлено их важной ролью в операциях по обработке, таких как сверление, фрезерование и точение. Эти жидкости повышают точность резки, снижают трение и продлевают срок службы инструмента, что делает их незаменимыми в крупносерийных операциях по металлообработке в автомобильной и общей машиностроительной отраслях.

Ожидается, что сегмент защитных жидкостей будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено ростом спроса на предотвращение коррозии в готовых и полуготовых металлических деталях. Эти жидкости образуют защитный барьер от окисления и влажности, обеспечивая целостность продукта во время хранения и транспортировки. Рост поддерживается глобальным спросом в таких секторах, как судоходство, транспорт и энергетика.

- По применению

На основе применения рынок металлообрабатывающих жидкостей сегментируется на чистые режущие масла, водные режущие масла, антикоррозионные масла и другие. Сегмент чистых режущих масел доминирует по самой большой доле выручки рынка в 41,7% в 2025 году, что обусловлено их использованием при высокоскоростной обработке и тяжелой резке металла. Эти масла обеспечивают превосходную смазку, снижают теплообразование и улучшают качество поверхности, что делает их предпочтительным выбором для точной обработки в критически важных отраслях.

Ожидается, что сегмент антикоррозионных масел покажет самые высокие темпы роста в 8,9% с 2025 по 2032 год, что будет обусловлено ростом экспортно-ориентированного производства и более длительными циклами хранения. Эти масла помогают защитить металлические поверхности от атмосферной коррозии и химического воздействия. Их применение растет в обработке стали, автомобильных компонентах и консервации промышленного оборудования.

- По функции

На основе функции рынок жидкостей для металлообработки сегментирован на металлообработку, транспортное оборудование, машины и другие. Сегмент металлообработки занимал самую большую долю рынка выручки в 2025 году, что обусловлено высоким спросом на жидкости в таких процессах, как ковка, штамповка и формовка. Эти операции зависят от жидкостей для снижения износа инструментов и повышения качества продукции, особенно в строительной отрасли и производстве бытовой техники.

Ожидается, что сегмент транспортного оборудования будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено ростом спроса на легкие и сложные компоненты. Жидкости для металлообработки играют важную роль в производстве сложных геометрических форм и отделке поверхностей в аэрокосмической и автомобильной отраслях. Рост поддерживается расширением производства, усовершенствованием материалов и требованиями к точности обработки.

- По отраслям конечного использования

На основе отрасли конечного использования рынок металлообрабатывающих жидкостей сегментирован на строительство, электротехнику и энергетику, сельское хозяйство, автомобилестроение, авиакосмическую промышленность, железнодорожный транспорт, судостроение, телекоммуникации и здравоохранение. Автомобильный сегмент доминирует по самой большой доле выручки рынка в 35,6% в 2025 году, что обусловлено операциями с интенсивным использованием жидкостей в производстве транспортных средств, сборке двигателей и обработке компонентов. Металлообрабатывающие жидкости поддерживают крупносерийные производственные линии и строгие требования к качеству, поддерживая высокие показатели потребления в мировых автомобильных центрах.

Ожидается, что сегмент аэрокосмической промышленности продемонстрирует самые высокие темпы роста в 10,1% с 2025 по 2032 год, что обусловлено спросом на прецизионные детали, легкие сплавы и ростом производства самолетов. Жидкости, используемые в аэрокосмической обработке, должны соответствовать строгим стандартам производительности и чистоты. Распространение растет среди OEM-производителей и MRO, уделяя особое внимание эффективности, безопасности и соблюдению экологических норм.

Региональный анализ рынка металлообрабатывающих жидкостей

- Северная Америка доминирует на рынке жидкостей для металлообработки с наибольшей долей выручки в 35,03% в 2024 году, что обусловлено устойчивым производственным сектором, особенно в автомобильной, аэрокосмической и промышленной промышленности.

- Акцент региона на устойчивые методы производства и внедрение передовых технологий обработки способствуют росту рынка.

Обзор рынка металлообрабатывающих жидкостей в США

Рынок металлообрабатывающих жидкостей США получил наибольшую долю выручки в 81,27% в 2025 году в Азиатско-Тихоокеанском регионе, что обусловлено его сильным присутствием в автомобильном производстве и высоким спросом на передовые технологии обработки. Быстрый рост аэрокосмического сектора и растущее внедрение автоматизации еще больше расширяют рынок.

Обзор европейского рынка металлообрабатывающих жидкостей

Европейский рынок металлообрабатывающих жидкостей, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет сильной автомобильной промышленности и хорошо зарекомендовавшего себя аэрокосмического сектора, которым требуются высокопроизводительные металлообрабатывающие жидкости. Растущее внимание к устойчивости и экологически чистым продуктам стимулирует спрос на биоразлагаемые и малотоксичные жидкости.

Обзор рынка металлообрабатывающих жидкостей в Великобритании

Ожидается, что рынок металлообрабатывающих жидкостей в Великобритании будет расти в заметном среднегодовом темпе в течение прогнозируемого периода, что обусловлено передовыми производственными и автомобильными секторами страны. Правительственное стремление к экологически чистым закупкам и потребительский спрос на чистые технологии способствуют внедрению экологически чистых металлообрабатывающих жидкостей.

Обзор рынка металлообрабатывающих жидкостей в Германии

Ожидается, что немецкий рынок металлообрабатывающих жидкостей будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемого сильной промышленной базой страны и приверженностью устойчивому развитию. Строгие стандарты биоразлагаемости в Германии и поддержка инноваций в области возобновляемого сырья позиционируют страну как ключевой центр исследований и разработок и внедрения биосмазочных материалов.

Обзор рынка металлообрабатывающих жидкостей в Азиатско-Тихоокеанском регионе

Рынок металлообрабатывающих жидкостей в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста более 17,3% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено расширением промышленной базы региона, особенно в автомобильной и машиностроительной промышленности, что вносит значительный вклад в расширение рынка. Прогнозируется, что Азиатско-Тихоокеанский регион займет значительную долю мирового рынка в 2024 году.

Обзор рынка металлообрабатывающих жидкостей в Японии

Японский рынок металлообрабатывающих жидкостей набирает обороты благодаря технологическим инновациям и сильной культуре экологической ответственности. Японские производители машин и точных инструментов переходят на высокопроизводительные биосмазочные материалы для повышения эффективности и снижения токсичности.

Обзор рынка металлообрабатывающих жидкостей в Китае

На китайский рынок металлообрабатывающих жидкостей пришлось наибольшая доля выручки рынка в Азиатско-Тихоокеанском регионе в 2025 году, что обусловлено огромным промышленным производством и поддерживающей политикой зеленого производства. Сосредоточение правительства на снижении загрязнения и доступность местного сырья стимулируют внутреннее производство.

Доля рынка металлообрабатывающих жидкостей

Отрасль металлообрабатывающих жидкостей представлена в основном хорошо зарекомендовавшими себя компаниями, среди которых:

- Italmatch Chemicals SpA (Италия)

- Croda International Plc (Великобритания)

- Корпорация Chevron (США)

- Quaker Chemical Corporation (США)

- Veedol International Limited (Великобритания)

- oelheld GmbH (Германия)

- ФУКС (Германия)

- Master Fluid Solutions (США)

- Хардкасл Петрофер (Индия)

- Illinois Tool Works Inc. (США)

- JXTG Holdings, Inc. / ENEOS Holdings (Япония)

- Blaser Swisslube (Швейцария)

- Корпорация Exxon Mobil (США)

- BP plc (Великобритания)

- CIMCOOL Fluid Technology, LLC (США)

- TotalEnergies (Франция)

- Эни (Италия)

- Henkel AG & Co. KGaA (Германия)

- Китайская нефтяная и химическая корпорация – Sinopec (Китай)

- Apar Industries Ltd. (Индия)

- Корпорация MORESCO (Япония)

- Кувейтская нефтяная корпорация – KPC (Кувейт)

- Petroliam Nasional Berhad – PETRONAS (Малайзия)

- Indian Oil Corporation Ltd (Индия)

- QualiChem, Inc. (США)

- Yushiro Chemical Industry Co., Ltd. (Япония)

- Pennine Lubricants (Великобритания)

- ЛУКОЙЛ (Россия)

- Корпорация Lubrizol (США)

- HPCL – Hindustan Petroleum Corporation Limited (Индия)

- Корпорация Chem Arrow (США)

- Idemitsu Kosan Co., Ltd. (Япония)

- Компания по производству смазочных материалов для металлообработки (США)

- Royal Dutch Shell (Великобритания)

Последние разработки на мировом рынке жидкостей для металлообработки

- В июне 2024 года компания Castrol, входящая в группу BP и являющаяся крупным игроком на рынке металлообрабатывающих жидкостей, инвестировала 50 миллионов долларов США в тайваньскую компанию по производству электросамокатов Gogoro.

- В мае 2024 года Integrated Power Services (IPS), североамериканская фирма, специализирующаяся на обслуживании и восстановлении электрических и механических систем, приобрела британскую компанию Houghton International, известную на рынке смазочно-охлаждающих жидкостей.

- В феврале 2024 года компания Castrol, ведущий поставщик жидкостей для металлообработки, выпустила Transaqua SP-HC — новое дополнение к своей линейке гидравлических жидкостей Transaqua. Эта жидкость разработана для использования в системах управления подводной добычей, обеспечивая надежную защиту для таких морских операций.

- В октябре 2023 года корпорация Chevron через свою дочернюю компанию Chevron Brands International LLC подписала долгосрочное партнерское соглашение с Hindustan Petroleum Corporation Limited (HPCL).

- В декабре 2022 года SKF начала сотрудничать с Castrol с целью продвижения циклического использования промышленных смазочных материалов, предоставив промышленным клиентам Castrol доступ к интегрированным системам SKF с технологией двойной сепарации RecondOil (DST).

- В октябре 2022 года компания Quaker Houghton, мировой лидер в области решений для технологических жидкостей, представила широкий ассортимент промышленной продукции на выставке FABTECH 2022, стенд B5159.

- В октябре 2022 года CF Industries и ExxonMobil заключили крупное коммерческое соглашение о ежегодном улавливании и постоянном хранении до 2 миллионов метрических тонн углекислого газа на производственном предприятии CF Industries в Луизиане.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.