Global Metastatic Cancer Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

60.68 Billion

USD

104.25 Billion

2025

2033

USD

60.68 Billion

USD

104.25 Billion

2025

2033

| 2026 –2033 | |

| USD 60.68 Billion | |

| USD 104.25 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения метастатического рака по типу (рак предстательной железы, рак яичников, колоректальный рак, рак молочной железы, меланома, рак легких и другие), продукту (трастузумаб, пертузумаб и трастузумаб эмтансин), методу лечения (химиотерапия, иммунотерапия, гормональная терапия, хирургическое вмешательство и другие), способу введения (внутривенный, внутримышечный и другие), дозировке (инъекции, таблетки и другие), конечным пользователям (больницы, специализированные клиники и другие), каналам сбыта (больничные аптеки, розничные аптеки и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка лекарств от метастатического рака

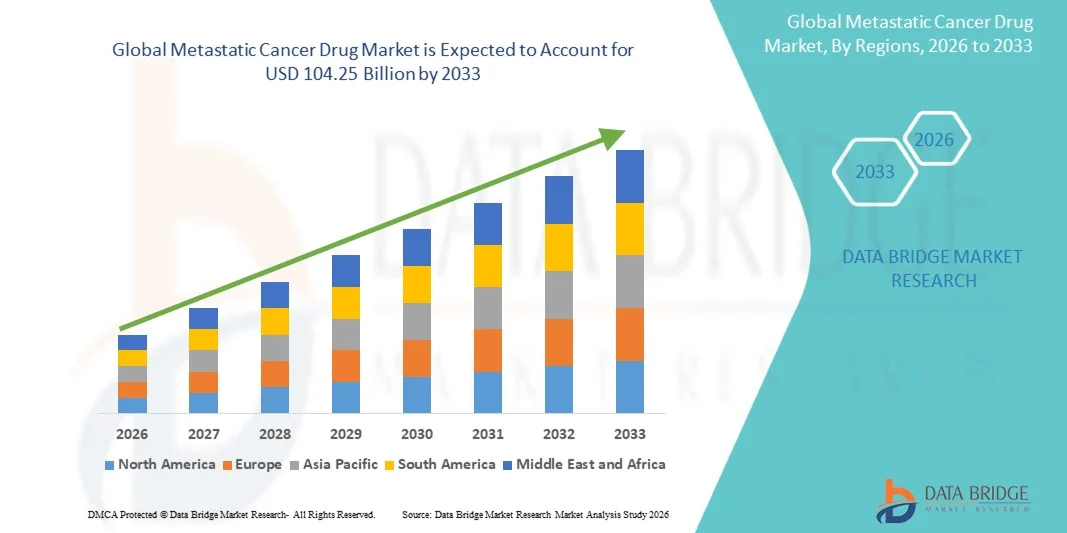

- Объем мирового рынка препаратов для лечения метастатического рака в 2025 году оценивался в 60,68 млрд долларов США и, как ожидается, достигнет 104,25 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности рака на поздних стадиях, повышением осведомленности о таргетной терапии и значительными достижениями в разработке онкологических препаратов.

- Кроме того, растущий спрос на персонализированные варианты лечения в сочетании с технологическим прогрессом в области прецизионной медицины и биотехнологий делает препараты для лечения метастатического рака важнейшим решением для улучшения выживаемости и качества жизни пациентов. Эти факторы в совокупности ускоряют внедрение лекарственных препаратов для лечения метастатического рака, тем самым значительно стимулируя рост отрасли.

Анализ рынка препаратов для лечения метастатического рака

- Препараты для лечения метастатического рака, включая таргетную терапию и иммуноонкологические средства, играют все более важную роль в улучшении выживаемости и качества жизни пациентов как с запущенными, так и с резистентными формами рака, благодаря своей точности, эффективности и способности снижать системную токсичность.

- Растущий спрос на препараты для лечения метастатического рака в первую очередь обусловлен увеличением распространенности рака на поздних стадиях, растущим пониманием персонализированной медицины, а также разработкой биологических препаратов нового поколения и комбинированных методов лечения.

- Северная Америка доминировала на рынке препаратов для лечения метастатического рака, занимая наибольшую долю выручки в 42,5% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, высокой осведомленности пациентов, эффективной политике возмещения затрат и значительным инвестициям ведущих фармацевтических компаний в исследования и разработки.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке препаратов для лечения метастатического рака благодаря увеличению распространенности рака, расширению доступа к медицинской помощи, росту располагаемых доходов и государственным инициативам по поддержке онкологической помощи.

- В 2025 году сегмент внутривенного введения занимал наибольшую долю рынка, составляющую 56,2% выручки, благодаря быстрой биодоступности и точной дозировке. Больницы предпочитают внутривенное введение для комбинированных схем лечения.

Обзор отчета и сегментация рынка препаратов для лечения метастатического рака

|

Атрибуты |

Основные тенденции рынка препаратов для лечения метастатического рака: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Roche (Швейцария) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лекарств от метастатического рака

« Растет внедрение таргетной и персонализированной терапии »

- Ключевой тенденцией на мировом рынке препаратов для лечения метастатического рака является все больший переход к таргетной терапии и персонализированным методам лечения. Достижения в онкологических исследованиях позволили разработать препараты, специально предназначенные для определенных подтипов рака, профилей биомаркеров и генетических характеристик пациентов, тем самым повышая эффективность лечения и минимизируя побочные эффекты.

- Например, в 2025 году компания Pfizer представила терапию, основанную на биомаркерах, для пациентов с метастатическим HER2-положительным раком молочной железы, продемонстрировав значительно более высокие показатели ответа по сравнению с традиционной химиотерапией. Аналогичным образом, компания Roche расширила свой портфель таргетных препаратов для лечения метастатического колоректального рака, интегрировав скрининг мутаций KRAS для оптимизации результатов лечения.

- Кроме того, комбинированные методы лечения, включая сочетание иммунотерапии с традиционной химиотерапией, приобретают все большую популярность для борьбы с лекарственной устойчивостью и прогрессированием метастазов на поздних стадиях. Этот подход особенно широко применяется в больницах и специализированных клиниках Северной Америки и Европы.

- Еще одна заметная тенденция — растущее внедрение пероральных таргетных препаратов, которые обеспечивают пациентам удобство лечения на дому и улучшают соблюдение режима лечения. Фармацевтические компании все чаще инвестируют в разработку лекарственных форм, которые сокращают время госпитализации и частоту посещений клиники.

- Тенденция к персонализированной медицине также сопровождается расширением сотрудничества между фармацевтическими компаниями, научно-исследовательскими институтами и медицинскими учреждениями для разработки региональных терапевтических решений, учитывающих генетическое и эпидемиологическое разнообразие метастатических раковых заболеваний во всем мире.

Динамика рынка лекарств от метастатического рака

Водитель

«Увеличение распространенности рака и рост инвестиций в здравоохранение»

- Растущая заболеваемость метастатическим раком во всем мире в сочетании с увеличением расходов на здравоохранение и улучшением доступа пациентов к онкологической помощи является основным фактором роста рынка препаратов для лечения метастатического рака. Правительства и частные медицинские учреждения уделяют приоритетное внимание инвестициям в передовые методы лечения для повышения показателей выживаемости и качества жизни пациентов.

- Например, в США Национальный институт рака сообщил об увеличении числа случаев метастатического рака легких и колоректального рака, что привело к росту спроса на фирменные и генерические препараты для лечения метастатического рака в больницах, специализированных клиниках и службах домашнего ухода.

- Кроме того, растущая осведомленность о возможностях ранней диагностики и лечения побуждает пациентов обращаться за более совершенными терапевтическими методами, особенно среди взрослого и пожилого населения. Фармацевтические компании активно расширяют клинические исследования и запускают таргетные препараты для удовлетворения этого спроса.

- Ещё одним фактором является растущее распространение сопутствующей диагностики, которая позволяет разрабатывать персонализированные планы лечения и повышать эффективность препаратов для лечения метастатического рака. Больницы и специализированные клиники всё чаще внедряют эти диагностические методы для оптимизации результатов лечения.

- Правительственные инициативы, такие как схемы возмещения расходов, программы помощи пациентам и расширение инфраструктуры здравоохранения, особенно в Северной Америке и Европе, способствуют более широкому внедрению передовых методов лечения метастатического рака.

- Кроме того, растущие инвестиции в исследования и разработки в области онкологии со стороны ведущих фармацевтических компаний ускоряют внедрение инновационных препаратов, включая биологические препараты и ингибиторы малых молекул, которые меняют стандарты лечения метастатических раковых заболеваний во всем мире.

Сдержанность/Вызов

« Высокие затраты на лечение и жесткие нормативные требования »

- Высокая стоимость инновационных препаратов для лечения метастатического рака в сочетании со сложными и регионально-специфическими процессами регулирования и утверждения представляют собой серьезную проблему для расширения рынка. Эти факторы могут ограничивать доступ пациентов к новым методам лечения и задерживать их появление в определенных регионах.

- Например, стоимость курсов иммунотерапии при метастатической меланоме или запущенном раке легких может превышать десятки тысяч долларов за цикл лечения, что делает их недоступными для пациентов, чувствительных к цене, особенно в странах с развивающейся экономикой.

- Кроме того, нормативные препятствия, включая обширные требования к клиническим испытаниям, строгие процедуры утверждения и постоянные требования по постмаркетинговому надзору, могут замедлить внедрение новых методов лечения. Это особенно сложно для небольших фармацевтических компаний, стремящихся выйти на конкурентные рынки.

- Ещё одной проблемой является ограниченная доступность инфраструктуры здравоохранения и специалистов-онкологов в развивающихся странах, что ограничивает доступ к передовым методам лечения и препятствует общему внедрению препаратов для лечения метастатического рака.

- Проблемы, связанные с приверженностью пациентов к лечению и соблюдением режима терапии, особенно при сложных схемах лечения, включающих комбинированную терапию или пероральные препараты, также влияют на рост рынка. Для обеспечения оптимальных результатов лечения необходимы образовательные и мониторинговые программы.

- Для решения этих проблем необходимы такие стратегии, как программы помощи пациентам, инициативы по снижению затрат, ускоренное получение разрешений регулирующих органов и государственно-частное партнерство для повышения доступности и ценовой доступности, что обеспечит устойчивый рост мирового рынка препаратов для лечения метастатического рака.

Обзор рынка препаратов для лечения метастатического рака

Рынок сегментирован по типу, продукту, методу лечения, способу применения, дозировке, конечным пользователям и каналам сбыта.

• По типу

По типу заболевания рынок сегментирован на рак предстательной железы, рак яичников, колоректальный рак, рак молочной железы, меланому, рак легких и другие. Сегмент рака предстательной железы занимал наибольшую долю рынка по выручке в 28,6% в 2025 году, что обусловлено высокой распространенностью рака предстательной железы среди стареющего мужского населения и широким применением таргетной терапии. Больницы и специализированные клиники предпочитают комбинированные протоколы лечения, включающие химиотерапию и гормональную терапию. Программы ранней диагностики и рутинный скрининг повысили показатели выявления заболевания у пациентов, способствуя росту доходов. Страховое покрытие и политика возмещения расходов способствуют внедрению лечения. Клинические данные и предпочтения врачей поддерживают доверие к лечению. Длительные схемы терапии обеспечивают постоянный спрос. Больничные аптеки обеспечивают стабильные поставки лекарств. Программы повышения приверженности пациентов лечению и мониторинг улучшают результаты. Поддерживающая терапия повышает выживаемость пациентов. Научно-исследовательские разработки продолжают расширять показания к применению. Государственные инициативы в области здравоохранения способствуют более широкому доступу к лечению. Сегмент получает выгоду от информационных кампаний и образовательных программ.

Ожидается, что сегмент меланомы продемонстрирует самый быстрый среднегодовой темп роста в 7,2% в период с 2026 по 2033 год, чему способствует растущее внедрение иммунотерапии и ингибиторов контрольных точек. Рост заболеваемости раком кожи и повышение осведомленности о ранней диагностике подпитывают рост рынка. Больницы и специализированные клиники интегрируют новые методы лечения в схемы онкологической помощи. Успехи клинических испытаний и новые одобрения ускоряют внедрение. Предпочтение пациентов таргетной терапии из-за снижения побочных эффектов способствует расширению рынка. Страховое покрытие и программы возмещения расходов повышают доступность. Внедрение домашнего и амбулаторного лечения повышает удобство. Инновации в разработке препаратов и инвестиции в НИОКР расширяют возможности лечения. Информационные кампании для врачей способствуют внедрению. Развивающиеся рынки демонстрируют рост внедрения. Данные реальной клинической практики подтверждают эффективность и безопасность. Государственные инициативы способствуют ранней диагностике. Комбинированные схемы лечения расширяют сферу применения.

• По продукту

По типу препарата рынок сегментирован на трастузумаб, пертузумаб и трастузумаб эмтансин. Сегмент трастузумаба занимал наибольшую долю рынка по выручке в 34,5% в 2025 году, чему способствовала доказанная эффективность при HER2-положительных метастатических раках и широкое клиническое применение. Больницы и специализированные клиники полагаются на внутривенное введение для точного дозирования. Страховое покрытие и программы возмещения расходов способствуют внедрению. Развитые цепочки поставок и интеграция с больничными аптеками обеспечивают доступность. Длительные циклы терапии обеспечивают постоянный спрос. Клинические рекомендации и предпочтения врачей укрепляют доверие. Маркетинговые кампании и информирование врачей повышают эффективность применения. Программы повышения приверженности пациентов улучшают соблюдение режима лечения. Разработка комбинированных методов лечения расширяет показания к применению. Специализированные онкологические центры управляют протоколами инфузионной терапии. Данные клинических испытаний подтверждают эффективность при различных видах рака. Обучение пациентов и последующее наблюдение улучшают результаты лечения.

Ожидается, что сегмент пертузумаба продемонстрирует самый быстрый среднегодовой темп роста в 6,8% в период с 2026 по 2033 год, чему способствует его применение в комбинированной терапии с трастузумабом и химиотерапией при HER2-положительных раках. Специализированные клиники интегрируют двойную блокаду HER2 в стандартное лечение. Расширение портфеля разработок и одобрение новых препаратов повышают уверенность врачей. Страховое покрытие облегчает доступ пациентов к лечению. Клинические исследования подтверждают эффективность комбинированной терапии. Рост поддерживается внедрением на развивающихся рынках. Удобство использования на дому и в амбулаторных условиях повышается. Информационно-просветительские кампании для врачей способствуют внедрению препарата. Больничные аптеки контролируют поставки и соблюдение режима лечения. Пациенты предпочитают комбинированную терапию из-за лучших результатов. Внедрение препарата подкрепляется данными реальной клинической практики. Телемедицина и дистанционное наблюдение повышают непрерывность лечения. Исследования по дополнительным онкологическим показаниям поддерживают рост портфеля разработок.

• Путем лечения

В зависимости от вида лечения рынок сегментируется на химиотерапию, иммунотерапию, гормональную терапию, хирургию и другие. Сегмент химиотерапии занимал наибольшую долю рынка, составляющую 41,7% выручки в 2025 году, благодаря своему устоявшемуся применению в качестве основы лечения метастатического рака. В больницах системная химиотерапия применяется для контроля прогрессирования опухоли. Знание врачами особенностей препарата и клинические рекомендации способствуют его внедрению. Страховое покрытие обеспечивает доступность для пациентов. Интеграция с больничными аптеками гарантирует немедленную доступность. Длительные циклы терапии обеспечивают постоянный спрос. Комбинированные схемы лечения поддерживают высокие объемы назначений. Современные инфузионные центры и квалифицированные онкологи повышают эффективность. Приверженность пациентов лечению и мониторинг результатов поддерживают выручку. Клинические данные подтверждают широкое применение препарата. Исследования продолжаются с целью оптимизации дозировки и снижения токсичности. Поддерживающая терапия дополняет основное лечение.

Ожидается, что сегмент иммунотерапии продемонстрирует самый быстрый среднегодовой темп роста в 7,5% в период с 2026 по 2033 год, чему способствует растущее внедрение ингибиторов контрольных точек, CAR-T-терапии и персонализированных методов иммуноонкологического лечения. Больницы и специализированные клиники все чаще интегрируют иммунотерапию в стандартное лечение. Клинические испытания подтверждают эффективность. Информационные кампании для врачей способствуют внедрению. Политика возмещения расходов страховыми компаниями улучшает доступность. Разработка новых препаратов расширяет спектр доступных методов лечения. Предпочтение пациентов к таргетной терапии снижает побочные эффекты. Развивающиеся рынки внедряют программы иммунотерапии. Интеграция в домашний уход повышает приверженность лечению. Комбинированная терапия с химиотерапией увеличивает использование. Телемедицина поддерживает амбулаторное лечение. Образовательные кампании повышают осведомленность пациентов. Специализированные клиники ускоряют внедрение на ранних стадиях.

• Путем введения

В зависимости от способа введения рынок сегментируется на внутривенное, внутримышечное и другие. Сегмент внутривенного введения занимал наибольшую долю рынка (56,2%) в 2025 году благодаря быстрой биодоступности и точной дозировке. Больницы предпочитают внутривенное введение для комбинированных схем терапии. Клинические рекомендации поддерживают внутривенное введение препаратов для лечения метастатического рака. Больничные аптеки обеспечивают стабильные поставки. Длительные циклы терапии повышают спрос. Знание врачами особенностей каждого пациента улучшает приверженность лечению. Специализированные инфузионные центры обеспечивают безопасное введение. Страховое покрытие повышает доступность. Комбинированная терапия увеличивает использование препаратов. Мониторинг состояния пациента обеспечивает безопасность. Передовая поддерживающая терапия дополняет лечение. Клинические исследования способствуют дальнейшему внедрению внутривенного введения. Многопрофильные команды облегчают управление терапией.

Ожидается, что сегмент внутримышечных инъекций продемонстрирует самый быстрый среднегодовой темп роста в 6,3% в период с 2026 по 2033 год, чему способствуют удобные для пациентов лекарственные формы и внедрение в амбулаторных условиях. Внутримышечные инъекции сокращают количество посещений больниц и повышают удобство. Специализированные клиники и службы домашнего ухода интегрируют внутримышечную терапию. Клинические данные подтверждают эффективность. Появление новых разрешений расширяет сферу применения. Телемедицина поддерживает мониторинг состояния пациентов. Страховое покрытие повышает доступность. Больничные аптеки поставляют лекарства. Обучение пациентов способствует принятию препарата. Внедрение растет на развивающихся рынках. Исследования и разработки расширяют возможности терапии. Удобство является определяющим фактором предпочтения внутривенной терапии. Услуги домашнего ухода расширяют охват рынка. Многопрофильный контроль обеспечивает правильное введение препарата.

• По дозировке

По дозировке рынок сегментируется на инъекционные формы, таблетки и другие. Инъекционный сегмент занимал наибольшую долю рынка, составляющую 53,4% выручки в 2025 году, поскольку инъекционные формы обеспечивают более высокую эффективность и совместимость с внутривенным и внутримышечным введением. Больницы контролируют точность дозирования, соблюдение режима лечения и мониторинг. Долгосрочные протоколы лечения поддерживают постоянный спрос. Доверие врачей способствует внедрению. Больничные аптеки гарантируют наличие препаратов. Комбинированная терапия увеличивает использование. Безопасность пациентов и мониторинг улучшают соблюдение режима лечения. Клинические рекомендации отдают предпочтение инъекциям. Поддерживающая терапия улучшает результаты лечения. Исследования продолжают оптимизировать схемы дозирования. Специализированные онкологические центры стимулируют внедрение. Данные клинических испытаний подтверждают эффективность лечения.

Ожидается, что сегмент таблеток продемонстрирует самый быстрый среднегодовой темп роста в 6,9% в период с 2026 по 2033 год, чему способствуют пероральные таргетные методы лечения, удобство домашнего ухода и улучшенная приверженность пациентов к лечению. Амбулаторные клиники упрощают назначение и мониторинг. Клинические данные подтверждают эффективность. Предпочтение пациентов неинвазивной терапии способствует росту. Специализированные клиники внедряют пероральные схемы лечения. Страховое покрытие улучшает доступность. Развивающиеся рынки способствуют внедрению. Интеграция телемедицины повышает приверженность к лечению. Образовательные кампании повышают осведомленность. Инновации в разработке препаратов расширяют возможности пероральной терапии. Удобство и портативность являются факторами, определяющими предпочтение. Многопрофильный мониторинг обеспечивает эффективность.

• Конечными пользователями

В зависимости от конечных пользователей рынок сегментирован на больницы, специализированные клиники и другие учреждения. Сегмент больниц занимал наибольшую долю рынка по выручке в 62,1% в 2025 году, чему способствовали мониторинг состояния пациентов в стационаре, централизованная онкологическая помощь и многопрофильные лечебные группы. Больницы проводят сложные виды терапии и поддерживают специализированные запасы лекарственных препаратов. Клинические рекомендации и предпочтения врачей способствуют внедрению. Страховое покрытие улучшает доступность. Больничные аптеки интегрированы с протоколами лечения. Программы долгосрочного контроля за соблюдением режима лечения улучшают результаты. Развитая больничная инфраструктура обеспечивает проведение инфузий и мониторинга. Исследования и клинические испытания поддерживают доминирование больниц. Наблюдение за пациентами обеспечивает непрерывность терапии. Специализированные онкологические центры укрепляют лидерство.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый среднегодовой темп роста в 7,4% в период с 2026 по 2033 год, чему способствуют амбулаторные онкологические услуги, персонализированные планы лечения и раннее вмешательство. Клиники интегрируют таргетную терапию. Телемедицина способствует соблюдению пациентами режима лечения. Страховое покрытие стимулирует использование услуг. Обучение пациентов повышает уровень внедрения. Интеграция домашнего ухода обеспечивает непрерывность лечения. Разработка новых лекарственных препаратов расширяет спектр услуг клиник. Развивающиеся рынки стимулируют рост. Информационные кампании для врачей поддерживают использование услуг. Программы ранней диагностики увеличивают поток пациентов. Удобство амбулаторного лечения повышает предпочтение. Растет внедрение комбинированной терапии. Многопрофильный мониторинг обеспечивает безопасность лечения.

• По каналам сбыта

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки и другие. Сегмент больничных аптек занимал наибольшую долю рынка по выручке в 58,7% в 2025 году благодаря интеграции с протоколами лечения, контролируемому отпуску лекарств и немедленной доступности. Больницы контролируют соблюдение пациентами режима лечения и отслеживают результаты терапии. Централизованные аптечные системы повышают эффективность поставок. Клинические рекомендации способствуют доступу к лекарствам в больницах. Долгосрочные программы лечения поддерживают спрос. Наблюдение и мониторинг пациентов повышают приверженность терапии. Специализированные онкологические центры способствуют внедрению. Страховое покрытие облегчает доступ. Многопрофильные команды обеспечивают надлежащий отпуск лекарств. Клинические исследования поддерживают внедрение больничных аптек.

Ожидается, что сегмент розничных аптек продемонстрирует самый быстрый среднегодовой темп роста в 6,7% в период с 2026 по 2033 год, чему способствуют расширение сетей аптек, предпочтение пациентов к пероральной терапии и внедрение домашнего ухода. Розничные аптеки повышают удобство и доступность. Информационные кампании способствуют внедрению. На развивающихся рынках наблюдается рост использования. Телемедицина поддерживает дистанционное управление рецептами. Страховое покрытие способствует росту. Информационные кампании для пациентов повышают приверженность лечению. Расширение выбора методов пероральной терапии стимулирует продажи. Предпочтение домашнего ухода поддерживает рост сегмента. Доступность в пригородных и сельских районах улучшает проникновение на рынок. Многопрофильный контроль обеспечивает надлежащий отпуск лекарств.

Региональный анализ рынка препаратов для лечения метастатического рака

- Северная Америка доминировала на рынке препаратов для лечения метастатического рака, занимая наибольшую долю выручки в 42,5% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, высокой осведомленности пациентов, эффективной политике возмещения затрат и значительным инвестициям ведущих фармацевтических компаний в исследования и разработки.

- На рынке фармацевтические гиганты, такие как Pfizer, Roche и Novartis, расширили свои портфели препаратов для лечения метастатического рака, добавив инновационные таргетные и иммунотерапевтические средства, что улучшило результаты лечения пациентов и способствовало их клиническому применению.

- Широкое внедрение инновационных методов лечения, активные онкологические исследования и хорошо развитая система здравоохранения в регионе способствуют широкому доступу к лечению метастатического рака. Больницы, специализированные клиники и службы оказания помощи на дому все чаще используют пероральные, парентеральные и комбинированные схемы лечения, что позволяет оказывать более персонализированную помощь.

Анализ рынка препаратов для лечения метастатического рака в США

В 2025 году рынок препаратов для лечения метастатического рака в США занимал наибольшую долю в Северной Америке, что было обусловлено высокой распространенностью метастатических форм рака, доступом пациентов к передовой онкологической помощи и ранним внедрением новых методов лечения. Например, в 2025 году FDA одобрило несколько таргетных препаратов для лечения метастатического рака молочной железы и колоректального рака, ускорив их интеграцию в протоколы больниц и специализированных клиник. Высокая активность в области исследований и разработок и инвестиции ведущих фармацевтических компаний приводят к более быстрому запуску препаратов, проведению клинических испытаний и расширению показаний для лечения метастатического рака, стимулируя рост как в сегменте брендированных, так и генерических препаратов. Кроме того, рынок США выигрывает от сильной системы возмещения расходов на здравоохранение, программ помощи пациентам и растущего внимания к персонализированной медицине, позволяющей пациентам получать доступ к терапии, основанной на биомаркерах, для достижения лучших результатов лечения.

Анализ европейского рынка препаратов для лечения метастатического рака

Прогнозируется, что европейский рынок препаратов для лечения метастатического рака будет расти значительными темпами в течение прогнозируемого периода, в основном за счет увеличения распространенности рака, ужесточения рекомендаций по лечению и государственных инициатив в области здравоохранения. Например, Германия и Франция внедрили общенациональные программы скрининга рака и схемы финансирования онкологических исследований, что улучшает раннюю диагностику и обеспечивает своевременный доступ к терапии метастатического рака. Растущая урбанизация, растущий спрос на специализированную онкологическую помощь и внедрение передовых протоколов лечения в больницах и специализированных клиниках дополнительно способствуют распространению препаратов для лечения метастатического рака. В регионе также наблюдается рост применения мультимодальных стратегий лечения, сочетающих химиотерапию, иммунотерапию и таргетную терапию для оптимизации результатов лечения пациентов как в стационарных, так и в стационарных условиях.

Анализ рынка препаратов для лечения метастатического рака в Великобритании

Ожидается, что рынок препаратов для лечения метастатического рака в Великобритании будет стабильно расти благодаря государственной поддержке онкологической помощи, повышению осведомленности пациентов и активному внедрению таргетной терапии. Например, программы, финансируемые Национальной службой здравоохранения (NHS), все чаще покрывают расходы на лечение запущенных метастатических форм рака, таких как ингибиторы PARP при раке яичников и молочной железы, что повышает доступность препаратов для пациентов. Развитая инфраструктура здравоохранения страны и развитая среда клинических исследований способствуют более быстрому внедрению инновационных методов лечения в больницах и специализированных клиниках. Информационно-просветительские кампании для пациентов и улучшенное страховое покрытие еще больше стимулируют использование препаратов для лечения метастатического рака как у пациентов с впервые диагностированным заболеванием, так и у пациентов с рецидивом.

Анализ рынка препаратов для лечения метастатического рака в Германии

Ожидается, что рынок препаратов для лечения метастатического рака в Германии будет расти значительными темпами, чему способствуют высокие расходы на здравоохранение, развитая онкологическая инфраструктура и акцент на персонализированной медицине. Например, немецкие больницы и специализированные клиники активно внедряют таргетную терапию нового поколения для лечения метастатического рака легких и толстой кишки, чему способствуют схемы возмещения расходов и национальные руководства по лечению. Акцент страны на исследованиях, инновациях и устойчивых решениях в области здравоохранения способствует интеграции новых методов лечения в стандартные схемы оказания медицинской помощи, особенно в городских и технологически развитых регионах.

Анализ рынка препаратов для лечения метастатического рака в Азиатско-Тихоокеанском регионе

Ожидается, что рынок препаратов для лечения метастатического рака в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода благодаря увеличению распространенности рака, расширению доступа к медицинской помощи, росту располагаемых доходов и государственным инициативам по поддержке онкологической помощи. Например, в Китае, Японии и Индии реализуются государственные программы по улучшению диагностики и доступности лечения рака, а также инвестиции в онкологические больницы и специализированные клиники. Рост численности пожилого населения и повышение осведомленности о ранней диагностике и персонализированной терапии стимулируют спрос на препараты для лечения метастатического рака на поздних стадиях, включая пероральные, инъекционные и комбинированные схемы лечения. Кроме того, рост отечественного фармацевтического производства в Азиатско-Тихоокеанском регионе повышает доступность и ценовую доступность, расширяя доступ пациентов как к фирменным, так и к генерическим препаратам для лечения метастатического рака.

Анализ рынка препаратов для лечения метастатического рака в Японии

Рынок препаратов для лечения метастатического рака в Японии набирает обороты благодаря старению населения страны, высокой осведомленности пациентов и активному внедрению инновационных методов лечения онкологических заболеваний. Например, в Японии наблюдается рост использования ингибиторов иммунных контрольных точек и таргетной терапии в больницах и специализированных клиниках, особенно при раке легких, желудка и толстой кишки. Интеграция передовых протоколов лечения, инициативы по ранней диагностике и государственная поддержка исследований и разработок способствуют росту как среди взрослого, так и среди пожилого населения.

Анализ рынка препаратов для лечения метастатического рака в Китае

В 2025 году китайский рынок препаратов для лечения метастатического рака занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, расширение доступа к здравоохранению для среднего класса и высокая распространенность онкологических заболеваний. Например, национальные инициативы, такие как план «Здоровый Китай 2030», улучшают онкологическую инфраструктуру, способствуя более широкому внедрению инновационных методов лечения метастатического рака в больницах, специализированных клиниках и на дому. Наличие сильных отечественных производителей, доступных дженериков и растущая осведомленность пациентов о возможностях ранней диагностики и лечения еще больше стимулируют рост рынка.

Доля рынка препаратов для лечения метастатического рака

The Metastatic Cancer Drug industry is primarily led by well-established companies, including:

• Roche (Switzerland)

• Novartis (Switzerland)

• Pfizer (U.S.)

• Merck & Co. (U.S.)

• Bristol-Myers Squibb (U.S.)

• Johnson & Johnson (U.S.)

• AstraZeneca (U.K.)

• Amgen (U.S.)

• AbbVie (U.S.)

• Takeda Pharmaceutical (Japan)

• Bayer (Germany)

• Eli Lilly and Company (U.S.)

• Sanofi (France)

• GlaxoSmithKline (U.K.)

• BeiGene (China)

• Regeneron Pharmaceuticals (U.S.)

• Daiichi Sankyo (Japan)

• Seattle Genetics (U.S.)

• Incyte Corporation (U.S.)

• Zai Lab (China)

Latest Developments in Global Metastatic Cancer Drug Market

- In December 2024, the U.S. Food and Drug Administration (FDA) approved zenocutuzumab (Bizengri) — the first systemic therapy for adults with advanced unresectable or metastatic non‑small cell lung cancer (NSCLC) or metastatic pancreatic adenocarcinoma harboring a neuregulin 1 (NRG1) gene fusion, representing a first‑in‑class targeted metastatic treatment

- In March 2025, the FDA approved pembrolizumab (Keytruda) with trastuzumab and chemotherapy for the first‑line treatment of adults with locally advanced unresectable or metastatic HER2‑positive gastric or gastroesophageal junction adenocarcinoma expressing PD‑L1 (CPS ≥1), expanding metastatic cancer treatment options

- In April 2025, the FDA approved nivolumab (Opdivo) with ipilimumab (Yervoy) for the first‑line treatment of adults with unresectable or metastatic hepatocellular carcinoma (HCC), marking an important advancement in combination immunotherapy for metastatic liver cancer

- In May 2025, the FDA approved retifanlimab‑dlwr (Zynyz) — both as a first‑line combination with carboplatin and paclitaxel and as a single agent — for adults with locally recurrent or metastatic squamous cell carcinoma of the anal canal (SCAC), providing a new metastatic treatment pathway

- In June 2025, the FDA approved taletrectinib (Ibtrozi) for adults with locally advanced or metastatic ROS1‑positive non‑small cell lung cancer (NSCLC), expanding targeted metastatic therapy for specific genetic subtypes of lung cancer

- In October 2025, the FDA expanded the indication for lurbinectedin, approving its use with atezolizumab or atezolizumab with hyaluronidase for maintenance therapy in adults with extensive‑stage small cell lung cancer (ES‑SCLC) whose disease has not progressed after first‑line treatment, broadening metastatic cancer care options

- In October 2025, the U.S. FDA approved imlunestrant (Inluriyo) for adults with ER‑positive, HER2‑negative, ESR1‑mutated advanced or metastatic breast cancer after at least one prior endocrine therapy, introducing a novel targeted oral therapy for metastatic breast cancer

- В октябре 2025 года компания AstraZeneca Pharma India получила разрешение регулирующих органов Индии (CDSCO) на продажу трастузумаба дерукстекана для лечения неоперабельных или метастатических HER2-положительных солидных опухолей, что стало первым в Индии конъюгатом антитела с лекарственным препаратом, показанием к применению которого не зависит от типа опухоли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.