Global Micro Invasive Glaucoma Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

413.96 Million

USD

3,397.67 Million

2024

2032

USD

413.96 Million

USD

3,397.67 Million

2024

2032

| 2025 –2032 | |

| USD 413.96 Million | |

| USD 3,397.67 Million | |

| % | |

|

Сегментация мирового рынка микроинвазивных имплантатов для лечения глаукомы по процедурам (трабекулярный микрошунт, микростент Hydrus, трабектом, транслюминальная тракуломотомия с гониоскопической поддержкой, двойное лезвие Kahook, Trab 360, каналопластика Ab-Interno и супрацилиарное микростентирование), модели имплантата (длинная, тонкая трубка и большая), конечный пользователь (офтальмологические больницы, офтальмологические клиники и амбулаторные хирургические центры) — тенденции отрасли и прогноз до 2032 г.

Размер рынка микроинвазивных имплантатов для лечения глаукомы

- Объем мирового рынка микроинвазивных имплантатов для лечения глаукомы оценивался в 413,96 млн долларов США в 2024 году и, как ожидается , достигнет 3397,67 млн долларов США к 2032 году при среднегодовом темпе роста 30,10% в течение прогнозируемого периода.

- Рост рынка микроинвазивных имплантатов для лечения глаукомы (MIGS) во многом обусловлен растущей глобальной распространенностью глаукомы, особенно среди стареющего населения. Технологические достижения в устройствах MIGS, предлагающие более безопасные, менее инвазивные процедуры с более быстрым временем восстановления и меньшим количеством осложнений по сравнению с традиционными операциями по лечению глаукомы, значительно стимулируют внедрение

- Кроме того, растущий спрос пациентов и врачей на эффективные, но менее разрушительные решения для управления внутриглазным давлением делает MIGS предпочтительным современным методом лечения глаукомы. Эти сходящиеся факторы ускоряют внедрение решений MIGS, тем самым значительно стимулируя рост отрасли

Анализ рынка микроинвазивных имплантатов для лечения глаукомы

- Микроинвазивные имплантаты для лечения глаукомы (MIGS), предназначенные для снижения внутриглазного давления с минимальной травмой, становятся все более важными при лечении легкой и средней степени глаукомы благодаря своему профилю безопасности, более короткому времени восстановления и совместимости с операциями по удалению катаракты.

- Растущий спрос на MIGS обусловлен в первую очередь растущей распространенностью глаукомы во всем мире, увеличением численности пожилого населения, достижениями в области офтальмологических хирургических технологий и предпочтением минимально инвазивных процедур как со стороны пациентов, так и со стороны офтальмологов.

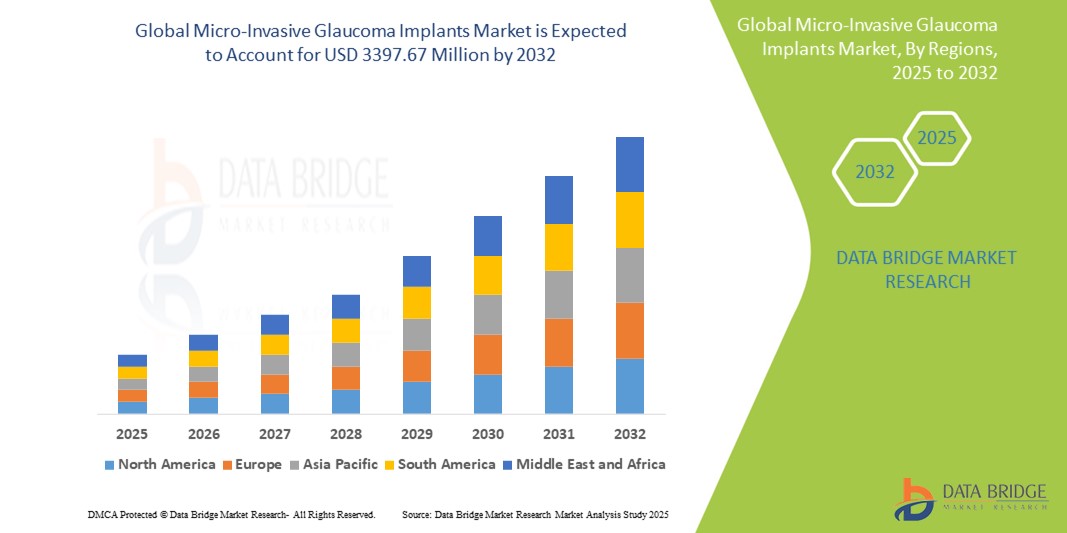

- Северная Америка доминирует на рынке микроинвазивных имплантатов для лечения глаукомы с наибольшей долей выручки в 36,7% в 2024 году, что обусловлено высоким уровнем осведомленности, ранним внедрением инновационных офтальмологических процедур, благоприятной политикой возмещения расходов и присутствием ключевых игроков отрасли.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке микроинвазивных имплантатов для лечения глаукомы в прогнозируемый период со среднегодовым темпом роста 9,6%, что обусловлено ростом расходов на здравоохранение, ростом заболеваемости глаукомой и расширением доступа к передовой офтальмологической помощи в таких странах, как Индия и Китай.

- Сегмент трабекулярных микрошунтирующих стентов доминирует на рынке MIGS с долей рынка 65% в 2024 году. Это доминирование объясняется их доказанной эффективностью, простотой имплантации и сильной клинической поддержкой, что делает их предпочтительным выбором среди офтальмологических хирургов по всему миру.

Область применения отчета и сегментация рынка микроинвазивных имплантатов для лечения глаукомы

|

Атрибуты |

Микроинвазивные имплантаты для лечения глаукомы. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка микроинвазивных имплантатов для лечения глаукомы

« Растущий спрос на минимально инвазивные и комбинированные процедуры »

- Значительная и ускоряющаяся тенденция на мировом рынке микроинвазивных имплантатов для лечения глаукомы — растущее предпочтение минимально инвазивным хирургическим методам, особенно тем, которые можно применять вместе с хирургией катаракты. Эта тенденция улучшает результаты для пациентов, сокращая время восстановления и процедурные риски

- Например, iStent и Hydrus Microstent обычно используются в сочетании с процедурами факоэмульсификации, что позволяет офтальмологам лечить как катаракту, так и глаукому за один хирургический сеанс. Такой подход к двойному лечению повышает эффективность хирургии и нравится как хирургам, так и пациентам.

- Минимально инвазивные имплантаты имеют преимущество сохранения конъюнктивальной ткани и снижения потребности в послеоперационных вмешательствах. Такие устройства, как XEN Gel Stent и OMNI Surgical System, являются примером этой инновации, предлагая эффективный контроль внутриглазного давления (ВГД) посредством микроразрезов и упрощенных методов имплантации

- Спрос на такие имплантаты растет среди стареющего населения и пациентов с глаукомой, которые ищут альтернативы традиционным фильтрационным операциям, которые несут в себе более высокие риски и более длительные периоды восстановления. В результате поставщики медицинских услуг и хирургические центры все чаще принимают MIGS в качестве первой линии вмешательства для ранней и умеренной глаукомы

- Эта тенденция также поддерживается благоприятной политикой возмещения расходов на нескольких развитых рынках, таких как Соединенные Штаты и некоторые части Европы, которые поощряют более широкое внедрение процедур. Кроме того, программы обучения и возросшее знакомство хирургов с методами MIGS ускоряют проникновение на рынок

- Предпочтение более безопасным, быстрым и менее инвазивным решениям по лечению глаукомы меняет ландшафт лечения, побуждая производителей инвестировать в новые модели устройств и расширяя привлекательность процедур MIGS на мировых офтальмологических рынках.

Динамика рынка микроинвазивных имплантатов для лечения глаукомы

Водитель

«Растущий спрос обусловлен распространенностью глаукомы и старением населения»

- Растущая глобальная распространенность глаукомы, особенно среди стареющего населения, является основным фактором растущего спроса на микроинвазивные имплантаты глаукомы (MIGS). Поскольку глаукома является основной причиной необратимой слепоты, раннее и эффективное вмешательство становится приоритетом общественного здравоохранения

- Например, по данным Всемирной организации здравоохранения, в 2020 году от глаукомы во всем мире страдали более 76 миллионов человек, а к 2040 году эта цифра, по прогнозам, превысит 111 миллионов. Этот демографический сдвиг побуждает офтальмологов искать более безопасные и менее инвазивные варианты лечения, такие как MIGS.

- Процедуры MIGS обладают такими преимуществами, как снижение хирургической травмы, более быстрое восстановление и возможность сочетания с операцией по удалению катаракты, что делает их особенно привлекательными для пожилых пациентов.

- Кроме того, растущая осведомленность как пациентов, так и медицинских работников о преимуществах раннего лечения глаукомы способствует внедрению устройств MIGS в клиническую практику.

- Правительственные инициативы, направленные на улучшение доступа к офтальмологической помощи и растущая доступность обученных специалистов на развивающихся рынках, еще больше способствуют расширению рынка. Удобство амбулаторных процедур и меньшее количество послеоперационных осложнений также привлекают пациентов, ищущих низкорисковые вмешательства для лечения хронических заболеваний глаз

Сдержанность/Вызов

« Ограниченное возмещение и высокая стоимость устройства »

- Несмотря на свои клинические преимущества, микроинвазивные имплантаты для лечения глаукомы сталкиваются с проблемами, связанными с различиями в возмещении расходов и высокими затратами на процедуру, что может препятствовать их внедрению в некоторых регионах.

- Например, в то время как США и некоторые европейские страны предлагают частичную компенсацию за процедуры MIGS, во многих развивающихся странах отсутствует комплексное страховое покрытие для этих устройств, что приводит к высоким расходам из собственного кармана пациентов.

- Этот ценовой барьер становится более выраженным, когда пациентам приходится платить и за лечение катаракты, и за процедуры MIGS, или когда новые технологии имплантации еще не включены в списки государственного медицинского страхования.

- Более того, стоимость самих устройств — от нескольких сотен до тысяч долларов — может стать сдерживающим фактором для систем здравоохранения с ограниченным бюджетом, особенно в странах с низким и средним уровнем дохода.

- Чтобы преодолеть это, игроки отрасли должны работать с регулирующими органами и страховыми компаниями, чтобы установить благоприятные пути возмещения. Кроме того, экономически эффективные инновации в области устройств и локализованное производство могут помочь снизить ценовое давление и улучшить доступность на рынках, чувствительных к цене

- Устранение этих пробелов будет иметь решающее значение для обеспечения равноправного доступа к лечению MIGS и поддержания долгосрочного роста рынка.

Объем рынка микроинвазивных имплантатов для лечения глаукомы

Рынок сегментирован по принципу процедуры, модели имплантата и конечного пользователя.

• По процедуре

На основе процедуры рынок микроинвазивных имплантатов для лечения глаукомы сегментирован на трабекулярный микрошунт, микростент hydrus, трабектом, транслюминальную трабекулотомию с гониоскопией (GATT), Kahook Dual Blade, Trab 360, каналопластику Ab-Interno и супрацилиарное микростентирование. Сегмент трабекулярного микрошунта доминировал с наибольшей долей выручки на рынке в 65% в 2024 году, что объясняется его сильным клиническим внедрением, минимально инвазивным профилем и возможностью сочетания с операциями по удалению катаракты. Его доказанная долгосрочная эффективность снижения ВГД и профиль безопасности обуславливают его предпочтение среди офтальмологических хирургов.

Прогнозируется, что сегмент микростентов Hydrus продемонстрирует самые высокие темпы роста в 10,5% CAGR в период с 2025 по 2032 год, что обусловлено его инновационной конструкцией, обеспечивающей улучшенный отток водянистой влаги, и многообещающими клиническими результатами у пациентов с легкой и средней степенью глаукомы.

• По модели имплантата

На основе модели имплантата рынок сегментирован на длинные, тонкие трубчатые и большие имплантаты. Модель тонкой трубчатой модели удерживала наибольшую долю рынка в 2024 году, что обусловлено ее минимально инвазивной техникой введения и совместимостью с процедурами ab-interno. Ее популярность подкреплена снижением послеоперационных осложнений и улучшением результатов для пациентов.

Ожидается, что модель длинного имплантата продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год благодаря постоянным инновациям, направленным на улучшение оттока водянистой влаги через удлиненные каналы, и ее растущему применению в случаях сложной глаукомы.

• Конечным пользователем

На основе конечного пользователя рынок микроинвазивных имплантатов для лечения глаукомы сегментирован на глазные больницы, офтальмологические клиники и амбулаторные хирургические центры. Сегмент глазных больниц составил наибольшую долю рынка в 2024 году, чему способствовало наличие специализированных хирургических бригад, передового офтальмологического оборудования и более высоких объемов хирургических операций. Больницы служат ключевыми центрами обучения и внедрения новых технологий лечения глаукомы.

Прогнозируется, что сегмент офтальмологических клиник продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим предпочтением амбулаторным услугам, экономически эффективным процедурам и ростом числа специализированных сетей офтальмологических клиник как на развитых, так и на развивающихся рынках.

Региональный анализ рынка микроинвазивных имплантатов для лечения глаукомы

- Северная Америка доминирует на рынке микроинвазивных имплантатов для лечения глаукомы с наибольшей долей выручки в 36,7% в 2024 году, что обусловлено ростом распространенности глаукомы, ранним внедрением передовых офтальмологических технологий и сильной инфраструктурой здравоохранения.

- Пациенты и врачи в регионе высоко ценят минимально инвазивный характер процедур MIGS, более короткие сроки восстановления и их совместимость с операциями по удалению катаракты, что делает их предпочтительным вариантом лечения легкой и средней степени глаукомы.

- Широкое внедрение также подкрепляется благоприятной политикой возмещения расходов, высокой концентрацией квалифицированных офтальмологов и постоянными инновациями со стороны ключевых игроков отрасли, что делает MIGS ведущим решением для лечения глаукомы в США и Канаде.

Обзор рынка микроинвазивных имплантатов для лечения глаукомы в США

Рынок микроинвазивных имплантатов для лечения глаукомы в США получил наибольшую долю выручки в 43,2% в 2024 году в Северной Америке, чему способствовала высокая распространенность глаукомы, хорошо налаженная система здравоохранения и быстрое внедрение инновационных офтальмологических устройств. Растущая склонность к минимально инвазивным хирургическим вариантам в сочетании с благоприятной политикой возмещения расходов ускоряет внедрение MIGS в клиническую практику. Кроме того, ожидается, что сильная поддержка со стороны медицинских ассоциаций и раннее одобрение передовых имплантатов продолжат стимулировать расширение рынка.

Обзор европейского рынка микроинвазивных имплантатов для лечения глаукомы

Европейский рынок микроинвазивных имплантатов для лечения глаукомы, как ожидается, будет расширяться со среднегодовым темпом роста 10,2% в течение прогнозируемого периода, в первую очередь за счет стареющего населения и повышенного внимания к лечению глаукомы на ранней стадии. Инфраструктура здравоохранения региона в сочетании с государственной поддержкой инновационных методов лечения способствует принятию MIGS. Такие страны, как Германия, Великобритания и Франция, наблюдают рост процедур MIGS как в качестве отдельного лечения, так и в сочетании с хирургией катаракты.

Обзор рынка микроинвазивных имплантатов для лечения глаукомы в Великобритании

Ожидается, что рынок микроинвазивных имплантатов для лечения глаукомы в Великобритании будет расти в среднем на 10,8% в течение прогнозируемого периода, что обусловлено ростом осведомленности о лечении глаукомы и стремлением к раннему вмешательству. Хирурги и поставщики медицинских услуг в Великобритании все чаще интегрируют MIGS в стандартное лечение глаукомы из-за его минимально инвазивной природы, благоприятного профиля восстановления и улучшенного соответствия пациентов.

Обзор рынка микроинвазивных имплантатов для лечения глаукомы в Германии

Ожидается, что рынок микроинвазивных имплантатов для лечения глаукомы в Германии будет расти со среднегодовым темпом роста 11,1% в течение прогнозируемого периода, что будет обусловлено передовыми системами оказания медицинской помощи и мощной государственной поддержкой инновационных медицинских устройств. Сосредоточение страны на точной медицине и эффективных хирургических вмешательствах создает спрос на устройства MIGS, особенно среди пожилых пациентов и тех, кто проходит комбинированные операции по удалению глаукомы и катаракты.

Обзор рынка микроинвазивных имплантатов для лечения глаукомы в Азиатско-Тихоокеанском регионе

Рынок микроинвазивных имплантатов для лечения глаукомы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 9,6% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом инвестиций в здравоохранение и ростом населения среднего класса в таких странах, как Китай, Япония и Индия. Наличие экономически эффективных имплантатов и растущая осведомленность о глаукоме делают MIGS более доступными в странах с развивающейся экономикой.

Обзор рынка микроинвазивных имплантатов для лечения глаукомы в Японии

Рынок микроинвазивных имплантатов для лечения глаукомы в Японии набирает обороты благодаря передовым медицинским технологиям в стране и высокому спросу на лечение глаукомы на ранней стадии. В условиях быстрого старения населения и растущей распространенности открытоугольной глаукомы MIGS становится предпочтительным вариантом для офтальмологов. Интеграция этих имплантатов в рутинную офтальмологическую хирургию поддерживает постоянный рост как в частных, так и в государственных учреждениях здравоохранения.

Обзор рынка микроинвазивных имплантатов для лечения глаукомы в Китае

Рынок микроинвазивных имплантатов для лечения глаукомы в Китае составил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году , что объясняется активными реформами государственного здравоохранения, ростом числа случаев глаукомы и расширением доступа к хирургической помощи. Большой пул пациентов в Китае и внутренние производственные возможности позволяют внедрять более широкий спектр устройств MIGS, делая лечение более доступным и широко применяемым в городских и пригородных районах.

Доля рынка микроинвазивных имплантатов для лечения глаукомы

Индустрия микроинвазивных имплантатов для лечения глаукомы в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Alcon (Швейцария)

- Bausch + Lomb (США)

- Carl Zeiss AG (Германия)

- Johnson & Johnson Services, Inc. ( США)

- Lumenis Be Ltd. (Израиль)

- Корпорация Glaukos (США)

- Lumibird Medical (Франция)

- Корпорация Iridex (США)

- Хааг-Штрайт (Швейцария)

- Ziemer Ophthalmic Systems AG (Швейцария)

- Сономед Эскалон (США)

- HumanOptics Holdings AG (Германия)

- EssilorLuxottica (Франция)

- NIDEK CO., LTD. (Япония)

- Santen Pharmaceutical Co., Ltd. (Япония)

Последние разработки на мировом рынке микроинвазивных имплантатов для лечения глаукомы

- В декабре 2023 года Glaukos Corporation получила одобрение FDA на свой iDose TR, внутриглазной имплантат травопроста, разработанный для обеспечения долгосрочного снижения внутриглазного давления (ВГД) у пациентов с глаукомой. Разработанный для постоянной доставки лекарств, iDose TR предлагает альтернативу ежедневным глазным каплям с эффективностью до 36 месяцев. Эта веха отражает растущее принятие минимально инвазивных, длительных методов лечения глаукомы

- В сентябре 2022 года корпорация Glaukos объявила о важном достижении — более миллиона имплантированных по всему миру технологий семейства iStent. Это достижение укрепило позицию Glaukos как основателя и пионера рынка микроинвазивной хирургии глаукомы (MIGS), отражая десятилетия инвестиций в инновационные методы лечения пациентов с глаукомой.

- В ноябре 2021 года iSTAR Medical получила одобрение европейского рынка на свой имплантат MINIject, что стало важной вехой в ландшафте лечения глаукомы. MINIject стал единственным коммерчески доступным устройством для минимально инвазивной хирургии глаукомы (MIGS), нацеленным на супрацилиарное пространство, что открыло новый путь лечения открытоугольной глаукомы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.