Global Micro Server Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.96 Billion

USD

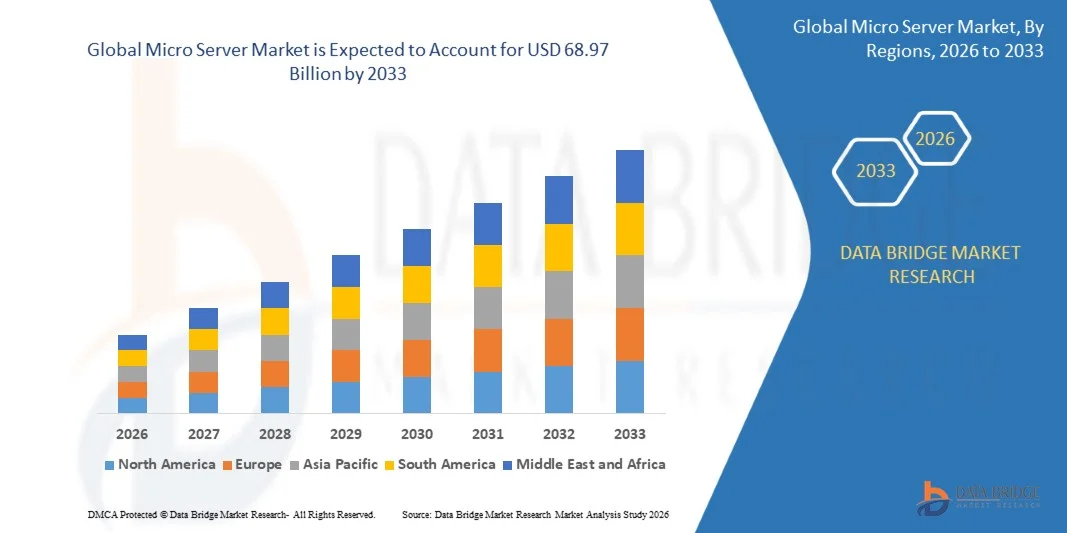

68.97 Billion

2025

2033

USD

2.96 Billion

USD

68.97 Billion

2025

2033

| 2026 –2033 | |

| USD 2.96 Billion | |

| USD 68.97 Billion | |

| % | |

|

Глобальная сегментация рынка микросерверов по решениям (оборудование, программное обеспечение и услуги), процессорам (Intel, ARM и другие), типам услуг (консультационные услуги, услуги по установке и поддержке, а также профессиональные услуги), областям применения (хранение данных, центры обработки данных, анализ данных, облачные вычисления и другие), типам конечных пользователей (малые предприятия, средние предприятия и крупные предприятия) — отраслевые тенденции и прогноз до 2033 года.

Каков размер мирового рынка микросерверов и темпы его роста?

- Объем мирового рынка микросерверов в 2025 году оценивался в 2,96 млрд долларов США и, как ожидается, достигнет 68,97 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 48,2% в течение прогнозируемого периода.

- Рост популярности облачных вычислений и веб-хостинга во всем мире является одним из основных факторов, стимулирующих рост рынка микросерверов.

- Рост внедрения микросерверов благодаря их выгодным характеристикам, таким как низкое энергопотребление и малый вес, а также увеличение интернет-трафика и рост числа вычислительных нагрузок, не требующих высокой вычислительной мощности, обеспечиваемой высокопроизводительными серверами, ускоряют рост рынка.

Основные выводы по рынку микросерверов?

- Растущая популярность микросерверов по сравнению с традиционными серверами, поскольку микросерверы могут более эффективно выполнять небольшие рабочие нагрузки, а также увеличение спроса на серверы в центрах обработки данных в связи со значительным ростом потребления данных клиентами оказывают дополнительное влияние на рынок.

- Кроме того, быстрая цифровизация, появление гипермасштабных архитектур центров обработки данных, а также низкое энергопотребление и компактность положительно влияют на рынок микросерверов. Более того, обслуживание крупных корпоративных клиентов и появление новых центров обработки данных в развивающихся регионах расширяют возможности для прибыльных игроков рынка.

- Северная Америка доминировала на рынке микросерверов, занимая 43,2% выручки в 2025 году, что было обусловлено активным внедрением инфраструктуры периферийных вычислений, расширением гипермасштабных центров обработки данных и быстрой миграцией предприятий в облако в США и Канаде.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 7,4% в период с 2026 по 2033 год, чему способствуют быстрая цифровизация, расширение сетей 5G и значительный рост облачных сервисов в Китае, Японии, Индии и Южной Корее.

- В 2025 году сегмент аппаратного обеспечения доминировал на рынке, занимая 51,4% от общего объема, что было обусловлено высоким спросом на компактные серверные блоки, маломощные процессорные платы, модули хранения данных и сетевые компоненты.

Обзор отчета и сегментация рынка микросерверов

|

Атрибуты |

Ключевые аспекты рынка микросерверов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке микросерверов?

« Усиливается тенденция к использованию энергоэффективных, оптимизированных для периферийных вычислений и высокоплотных микросерверов ».

- На рынке микросерверов наблюдается активное внедрение компактных, энергоэффективных и высокоплотных серверных архитектур, предназначенных для поддержки периферийных вычислений, сетей доставки контента, экосистем Интернета вещей и распределенных сред обработки данных.

- Производители представляют энергоэффективные микросерверы x86 на базе архитектуры ARM с масштабируемым количеством ядер, улучшенными возможностями виртуализации и повышенной оптимизацией рабочих нагрузок для облачных приложений.

- Растущий спрос на компактную, экономичную и модульную серверную инфраструктуру стимулирует ее развертывание в малых и средних предприятиях, на периферийных узлах телекоммуникационных сетей и в гипермасштабных центрах обработки данных.

- Например, такие компании, как Arm Limited, Dell Technologies, Hewlett Packard Enterprise Development LP и Super Micro Computer, Inc., расширяют свой ассортимент компактных серверов для развертывания на периферии сети и в облаке.

- Растущая потребность в аналитике в реальном времени, вычислениях с низкой задержкой и распределенных рабочих нагрузках ускоряет переход к инфраструктуре на основе микросерверов.

- По мере модернизации ИТ-среды предприятий микросерверы останутся жизненно важными для масштабируемых периферийных вычислений, эффективной обработки данных и оптимизации облачных рабочих нагрузок.

Каковы основные факторы, определяющие рынок микросерверов?

- Растущий спрос на энергоэффективные центры обработки данных и решения для граничных вычислений, предназначенные для управления растущим объемом данных от устройств Интернета вещей и цифровых сервисов, значительно стимулирует рост рынка.

- Например, в 2025 году ведущие производители полупроводников и процессоров, такие как Intel Corporation и Advanced Micro Devices, Inc., усовершенствовали маломощные серверные процессоры для повышения эффективности использования мощности на ватт.

- Растущее внедрение инфраструктуры 5G, интеллектуальных устройств, приложений искусственного интеллекта и облачных платформ усиливает спрос в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области многоядерной обработки, программного обеспечения для виртуализации и контейнеризированных рабочих нагрузок улучшили масштабируемость и операционную гибкость.

- Увеличение инвестиций в периферийные центры обработки данных, телекоммуникационную инфраструктуру и сети доставки контента создает новые возможности для внедрения компактных серверных решений.

- Благодаря инициативам по цифровой трансформации и растущему объему миграции предприятий в облачные технологии, ожидается, что рынок микросерверов продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка микросерверов?

- Высокая конкуренция со стороны традиционных стоечных серверов и гипермасштабируемой облачной инфраструктуры ограничивает их внедрение в некоторых корпоративных средах.

- Например, в 2024–2025 годах колебания в цепочках поставок полупроводников и рост стоимости производства микросхем усилили ценовое давление на производителей серверов по всему миру.

- Ограничения производительности при обработке высокоинтенсивных нагрузок по сравнению с полномасштабными серверами центров обработки данных могут ограничивать их использование в приложениях, требующих больших вычислительных ресурсов.

- Сложности интеграции с устаревшей ИТ-инфраструктурой и опасения относительно долгосрочной масштабируемости замедляют внедрение среди консервативных предприятий.

- Конкуренция со стороны виртуализированных облачных сервисов и централизованных центров обработки данных снижает зависимость от развертывания микросерверов на собственных серверах.

- Для решения этих задач компании сосредотачиваются на повышении эффективности процессоров, совместимости с гибридными облачными средами, модульной конструкции и расширенных возможностях управления рабочими нагрузками, чтобы ускорить глобальное внедрение решений на базе микросерверов.

Как сегментируется рынок микросерверов?

Рынок сегментирован по типу решения, процессору, типу услуги, применению и конечному пользователю .

• С помощью решения

В зависимости от предлагаемого решения рынок микросерверов сегментируется на аппаратное обеспечение, программное обеспечение и услуги. В 2025 году сегмент аппаратного обеспечения доминировал на рынке с долей 51,4%, чему способствовал высокий спрос на компактные серверные блоки, маломощные процессорные платы, модули хранения данных и сетевые компоненты. Растущее внедрение стоек с микросерверами в периферийных центрах обработки данных, телекоммуникационных узлах и ИТ-средах малых и средних предприятий продолжает стимулировать инвестиции в аппаратное обеспечение. Предприятия отдают приоритет энергоэффективной и компактной серверной инфраструктуре для поддержки распределенных вычислений и приложений доставки контента.

Ожидается, что сегмент программного обеспечения будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему будет способствовать растущее внедрение платформ виртуализации, инструментов оркестрации контейнеров, систем управления рабочими нагрузками и облачных операционных сред, оптимизирующих производительность микросерверов.

• По процессору

В зависимости от типа процессора рынок сегментируется на Intel, ARM и другие. Сегмент Intel доминировал на рынке с долей 44,7% в 2025 году, чему способствовали его сильные позиции в корпоративной ИТ-инфраструктуре, зрелая экосистема и надежная производительность на базе архитектуры x86 для рабочих нагрузок в центрах обработки данных и на периферии сети.

Прогнозируется, что сегмент ARM будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на энергоэффективные, масштабируемые процессоры с высокой плотностью ядер, подходящие для периферийных вычислений, гипермасштабных развертываний и легковесных облачных приложений.

• По типу услуги

По типу услуг рынок сегментируется на консультационные услуги, услуги по установке и поддержке, а также профессиональные услуги. Сегмент услуг по установке и поддержке доминировал с долей в 38,9% в 2025 году, поскольку предприятиям требуется постоянная поддержка в области системной интеграции, технического обслуживания и оптимизации производительности.

Ожидается, что сегмент профессиональных услуг будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущий спрос на миграцию в облако, модернизацию инфраструктуры и индивидуальные стратегии развертывания на периферии сети.

• По заявлению

В зависимости от области применения рынок сегментируется на хранение медиафайлов, центры обработки данных, аналитику данных, облачные вычисления и другие. Сегмент центров обработки данных доминировал на рынке с долей 36,5% в 2025 году, чему способствовала растущая потребность в компактных модульных серверах в распределенных средах обработки данных.

Прогнозируется, что сегмент облачных вычислений будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют внедрение облачных технологий в корпоративном секторе, расширение SaaS-решений и спрос на масштабируемую инфраструктуру микроцентров обработки данных.

• По типу конечного пользователя

В зависимости от типа конечного пользователя рынок сегментируется на малые, средние и крупные предприятия. Сегмент крупных предприятий доминировал с долей в 49,2% в 2025 году, чему способствовали высокие ИТ-бюджеты, масштабные инициативы по цифровой трансформации и развертывание периферийных устройств в нескольких местах.

Ожидается, что сегмент средних предприятий будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение облачных технологий, увеличение объемов цифровых рабочих нагрузок и спрос на экономически эффективные и масштабируемые решения на основе микросерверов.

Какой регион занимает наибольшую долю рынка микросерверов?

- Северная Америка доминировала на рынке микросерверов, занимая 43,2% выручки в 2025 году, что было обусловлено активным внедрением инфраструктуры периферийных вычислений, расширением гипермасштабных центров обработки данных и быстрой миграцией предприятий в облако в США и Канаде. Растущий спрос на энергоэффективные серверные решения высокой плотности для поддержки рабочих нагрузок ИИ, экосистем Интернета вещей и сетей доставки контента продолжает стимулировать рост регионального рынка. Увеличение развертывания модульных микроцентров обработки данных в розничной торговле, телекоммуникациях и промышленности еще больше способствует их внедрению.

- Ведущие компании, такие как Dell Technologies, Hewlett Packard Enterprise Development LP, Intel Corporation и Advanced Micro Devices, Inc., расширяют линейку энергоэффективных серверов и оптимизированных для периферийных вычислений процессорных решений.

- Сильное присутствие поставщиков облачных услуг, развитая ИТ-инфраструктура, значительные инвестиции в НИОКР и зрелая цифровая экосистема еще больше укрепляют лидирующие позиции Северной Америки.

Анализ рынка микросерверов США

США являются крупнейшим поставщиком ресурсов в Северной Америке, что обусловлено масштабными инвестициями в центры обработки данных, активным внедрением облачных вычислений и растущим развертыванием периферийных серверов для приложений искусственного интеллекта и 5G. Развитие контейнерных рабочих нагрузок, платформ виртуализации и гибридных облачных моделей значительно повышает спрос на компактные и масштабируемые серверные решения для предприятий.

Анализ рынка микросерверов в Канаде

Канада вносит стабильный вклад в региональный рост, чему способствуют расширение региональных центров обработки данных, поддерживаемые правительством инициативы по цифровой трансформации и растущее внедрение инфраструктуры периферийных вычислений в предприятиях. Растущий спрос на энергоэффективные ИТ-решения в организациях финансового, телекоммуникационного и государственного секторов еще больше ускоряет их внедрение.

Рынок микросерверов Азиатско-Тихоокеанского региона

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 7,4% в период с 2026 по 2033 год, чему способствуют быстрая цифровизация, расширение сетей 5G и сильный рост облачных сервисов в Китае, Японии, Индии и Южной Корее. Увеличение инвестиций в «умные города», платформы электронной коммерции и гипермасштабные центры обработки данных ускоряет спрос на компактную и экономичную серверную инфраструктуру.

Анализ рынка микросерверов в Китае

Китай лидирует в Азиатско-Тихоокеанском регионе благодаря масштабному строительству центров обработки данных, развитому отечественному производству полупроводников и растущему внедрению периферийных вычислений для искусственного интеллекта и промышленной автоматизации. Государственная поддержка цифровой инфраструктуры еще больше способствует расширению рынка.

Анализ рынка микросерверов в Японии

Япония демонстрирует стабильный рост, поддерживаемый развитыми телекоммуникационными сетями, модернизацией корпоративных ИТ-систем и растущим внедрением периферийных серверов для робототехники и промышленной автоматизации.

Анализ рынка микросерверов в Индии

Индия стремительно развивается благодаря растущему внедрению облачных технологий, расширению экосистемы стартапов и увеличению спроса на локализованную инфраструктуру обработки данных. Рост инвестиций в проекты цифровой инфраструктуры поддерживает устойчивый рост.

Анализ рынка микросерверов Южной Кореи

Значительный вклад вносит Южная Корея благодаря развитым возможностям в области полупроводников, высокому уровню проникновения широкополосного доступа и быстрому развитию услуг на основе искусственного интеллекта. Технологические инновации и передовые производственные экосистемы продолжают поддерживать долгосрочный рост рынка.

Какие компании занимают лидирующие позиции на рынке микросерверов?

В индустрии микросерверов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Arm Limited (Великобритания)

- Dell Technologies (США)

- Hewlett Packard Enterprise Development LP (США)

- Фудзицу (Япония)

- Корпорация Intel (США)

- Компания Quanta Computer Inc. (Тайвань)

- Марвелл (США)

- Penguin Computing (США)

- Компания Advanced Micro Devices, Inc. (США)

- Компания Microchip Technology Inc. (США)

- STMicroelectronics (Швейцария)

- MediaTek Inc. (Тайвань)

- Корпорация Renesas Electronics (Япония)

- Huawei Technologies Co., Ltd. (Китай)

- MiTAC Holdings Corp. (Тайвань)

- Acer Inc. (Тайвань)

- Компания Plat'Home Co., Ltd. (Япония)

- Super Micro Computer, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке микросерверов?

- В июне 2025 года компания Crusoe Energy Systems через свое подразделение Neocloud взяла на себя обязательство закупить у Advanced Micro Devices, Inc. ускорители вычислительной техники на сумму 400 миллионов долларов США для обеспечения работы центров обработки данных, использующих искусственный интеллект, с целью снижения выбросов метана. Это позволит укрепить устойчивую высокопроизводительную вычислительную инфраструктуру и усилить переход к экологически ответственному развитию ИИ.

- В мае 2025 года компания Super Micro Computer, Inc. заключила партнерское соглашение с DataVolt для разработки в Саудовской Аравии гипермасштабных кампусов искусственного интеллекта, оснащенных системами жидкостного охлаждения и сверхплотной компоновкой стоек для графических процессоров, с минимальной инвестиционной стоимостью в 20 миллиардов долларов США, что значительно ускорит развертывание крупномасштабной инфраструктуры ИИ в регионе Ближнего Востока.

- В марте 2025 года SoftBank Group завершила приобретение компании Ampere Computing за 6,5 млрд долларов США, чтобы укрепить возможности облачных вычислений и искусственного интеллекта на базе архитектуры Arm, что ознаменовало стратегическое расширение в область энергоэффективных процессорных решений для центров обработки данных следующего поколения.

- В марте 2025 года компания Advanced Micro Devices, Inc. завершила приобретение ZT Systems за 400 миллионов долларов США, расширив свой портфель систем для центров обработки данных, улучшив свои комплексные предложения серверной инфраструктуры и укрепив свои конкурентные позиции на рынке вычислительных систем, использующих искусственный интеллект.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.