Global Middle Ear Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

55.35 Million

USD

102.29 Million

2025

2033

USD

55.35 Million

USD

102.29 Million

2025

2033

| 2026 –2033 | |

| USD 55.35 Million | |

| USD 102.29 Million | |

| % | |

|

Сегментация мирового рынка имплантатов среднего уха по типу преобразования (пьезоэлектрический, электромагнитный и электромеханический), типу продукции (кохлеарные имплантаты, костно-имплантируемые слуховые системы (КАС) и слуховые имплантаты ствола головного мозга), применению (сенсоневральная потеря слуха, кондуктивная потеря слуха и смешанная потеря слуха), конечному использованию (больницы и клиники, амбулаторные хирургические центры (АСЦ) и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка имплантатов среднего уха

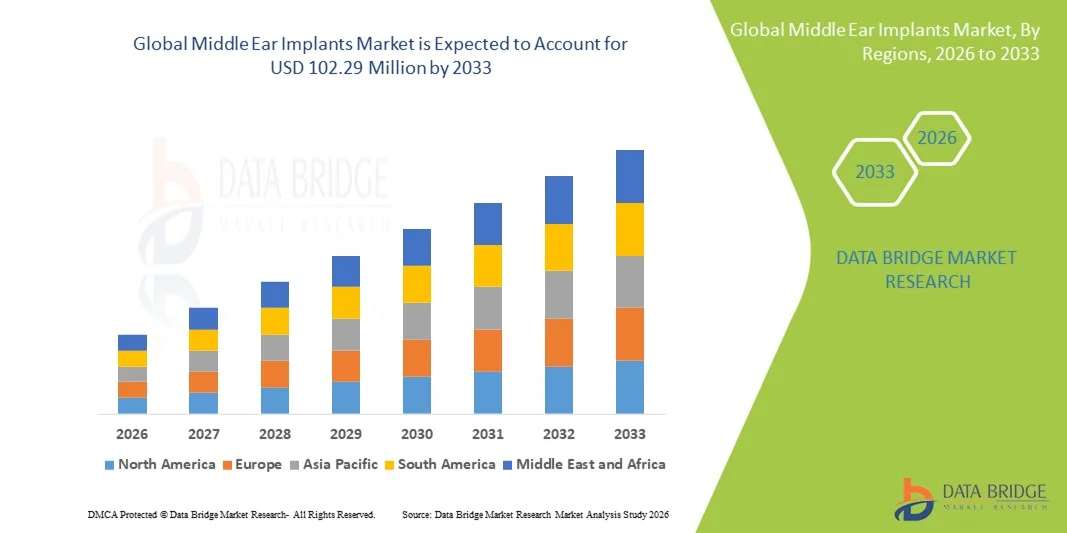

- Объем мирового рынка имплантатов среднего уха в 2025 году оценивался в 55,35 млн долларов США и, как ожидается, достигнет 102,29 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,98% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности нарушений слуха и потери слуха во всем мире, особенно среди пожилого населения, а также непрерывным технологическим прогрессом в области имплантируемых слуховых аппаратов, которые улучшают качество звука, комфорт и результаты лечения пациентов.

- Кроме того, растущая осведомленность о современных решениях для улучшения слуха по сравнению с традиционными слуховыми аппаратами, благоприятная политика возмещения расходов, расширение инфраструктуры здравоохранения в развивающихся странах и растущий спрос на малоинвазивные и цифровые имплантаты стимулируют их внедрение как в развитых, так и в развивающихся странах. Эти факторы в совокупности ускоряют распространение имплантатов среднего уха, тем самым значительно стимулируя рост отрасли.

Анализ рынка имплантатов среднего уха

- Имплантаты среднего уха, обеспечивающие хирургическое восстановление слуха путем прямой стимуляции слуховых косточек или улитки, становятся все более важными для пациентов с умеренной и тяжелой потерей слуха благодаря улучшенному качеству звука, минимально инвазивному характеру процедуры и совместимости с передовыми цифровыми слуховыми технологиями.

- Растущий спрос на имплантаты среднего уха обусловлен, главным образом, увеличением распространенности потери слуха во всем мире, повышением осведомленности о современных решениях для улучшения слуха по сравнению с традиционными слуховыми аппаратами, а также постоянным технологическим прогрессом, повышающим комфорт пациентов и улучшающим качество слуха.

- Северная Америка доминировала на рынке имплантатов среднего уха, занимая наибольшую долю выручки в 38,9% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение на душу населения и сильным присутствием ключевых производителей имплантатов. В США наблюдался существенный рост числа имплантационных процедур, особенно кохлеарных и пьезоэлектрических имплантатов, обусловленный инновациями в полностью имплантируемых системах и малоинвазивных хирургических вмешательствах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке имплантатов среднего уха в течение прогнозируемого периода благодаря росту распространенности нарушений слуха, расширению доступа к медицинской помощи, урбанизации и росту располагаемых доходов в развивающихся странах, таких как Китай и Индия.

- Кохлеарные имплантаты доминировали на рынке имплантатов среднего уха, занимая 45,2% рынка в 2025 году, благодаря их широкому клиническому применению при сенсоневральной тугоухости, широкому распространению среди пациентов и постоянным технологическим усовершенствованиям, улучшающим результаты слухового лечения.

Обзор отчета и сегментация рынка имплантатов среднего уха

|

Атрибуты |

Ключевые тенденции рынка имплантатов среднего уха. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка имплантатов среднего уха

Достижения в области полностью имплантируемых и цифровых слуховых систем.

- Значительной и быстро развивающейся тенденцией на мировом рынке имплантатов среднего уха является разработка полностью имплантируемых устройств и цифровых слуховых аппаратов, которые улучшают качество звука, упрощают техническое обслуживание и повышают комфорт пациента.

- Например, полностью имплантируемая система Cochlear позволяет пациентам слышать без внешних компонентов, предлагая незаметное и удобное восстановление слуха. Аналогично, система Vibrant Soundbridge от Med-El обеспечивает бесшовную интеграцию с внешними аудиопроцессорами для улучшения качества слуха.

- Цифровая обработка сигналов в имплантатах среднего уха обеспечивает такие функции, как адаптивная частотная характеристика, шумоподавление и персонализированные слуховые профили, повышая удовлетворенность пациентов. Например, устройства Oticon Medical могут автоматически регулировать усиление звука в зависимости от окружающей среды для оптимального восприятия звука.

- Интеграция имплантатов среднего уха со смартфонами и платформами дистанционного программирования позволяет аудиологам отслеживать состояние пациента и вносить корректировки в режиме реального времени, повышая удобство использования и качество послеоперационного ухода.

- Новые алгоритмы на основе искусственного интеллекта в процессорах имплантатов позволяют адаптироваться к окружающей среде в режиме реального времени и прогнозировать улучшение слуха, обеспечивая пациентам более естественное восприятие звука. Например, некоторые модели кохлеарных имплантатов могут распознавать речь в шумной обстановке и автоматически оптимизировать усиление.

- Тенденция к созданию интеллектуальных, настраиваемых и полностью имплантируемых слуховых аппаратов меняет ожидания пациентов в отношении реабилитации слуха. В связи с этим такие компании, как MED-EL и Cochlear, разрабатывают имплантационные системы с расширенными возможностями подключения и цифровым программированием.

- Спрос на имплантаты среднего уха, предлагающие полностью имплантируемые и цифровые решения, быстро растет как среди взрослого, так и среди детского населения, поскольку пациенты все чаще отдают приоритет удобству, эстетической привлекательности и улучшению слуха.

Динамика рынка имплантатов среднего уха

Водитель

Рост распространенности нарушений слуха и технологические достижения

- Растущая распространенность сенсоневральной и кондуктивной тугоухости во всем мире, в сочетании с постоянными инновациями в области имплантируемых слуховых аппаратов, является важным фактором, способствующим расширению использования имплантатов среднего уха.

- Например, в марте 2025 года компания Cochlear представила модернизированную систему кохлеарных имплантатов с улучшенной обработкой звука и беспроводной связью, призванную улучшить результаты лечения пациентов и удобство использования.

- По мере того как пациенты и медицинские работники все больше осознают ограничения традиционных слуховых аппаратов, имплантаты среднего уха предлагают превосходное восстановление слуха, улучшенное восприятие речи и долгосрочные преимущества, что способствует росту рынка.

- Кроме того, расширение доступа к современным медицинским учреждениям и специализированным аудиологическим услугам делает имплантаты среднего уха более доступными, способствуя их внедрению как в развитых, так и в развивающихся странах.

- Увеличение числа государственных инициатив и программ возмещения расходов, поддерживающих передовые решения в области слухопротезирования, побуждают больницы и клиники внедрять имплантаты среднего уха. Например, некоторые европейские программы здравоохранения теперь покрывают расходы на имплантацию для пациентов, отвечающих установленным критериям.

- Непрерывные исследования и разработки ведущих производителей, направленные на повышение надежности, долговечности и комфорта для пациентов, способствуют расширению рынка имплантируемых слуховых аппаратов. Например, новый процессор Med-El снижает частоту замены устройств, привлекая все больше пользователей.

- Сочетание технологических усовершенствований, повышения осведомленности пациентов и увеличения доступности способствует внедрению имплантатов среднего уха в больницах, клиниках и хирургических центрах.

Сдержанность/Вызов

Хирургические риски и высокая стоимость современных медицинских устройств.

- Опасения по поводу сложности хирургического вмешательства, потенциальных осложнений и инвазивного характера процедур имплантации среднего уха представляют собой серьезную проблему для более широкого внедрения на рынке.

- Например, сообщения о послеоперационных инфекциях или отказах устройств заставили некоторых пациентов с осторожностью относиться к имплантации слуховых аппаратов по сравнению с традиционными методами.

- Решение этих проблем с помощью малоинвазивных хирургических методов, повышения надежности устройств и просвещения пациентов имеет решающее значение для укрепления доверия и стимулирования внедрения.

- Кроме того, высокая стоимость современных имплантатов среднего уха, включая полностью имплантируемые кохлеарные и костно-имплантируемые слуховые системы, может стать препятствием для пациентов в регионах с чувствительным к ценам или развивающихся регионах, ограничивая проникновение на рынок.

- Нехватка квалифицированных аудиологов и хирургов-специалистов на развивающихся рынках еще больше ограничивает внедрение имплантатов среднего уха, поскольку правильная имплантация и послеоперационный уход имеют решающее значение для успеха.

- Различия в процессах получения разрешений регулирующих органов в разных странах могут задерживать запуск продукции и выход на рынок, влияя на глобальные стратегии расширения производителей.

- Преодоление этих трудностей за счет хирургических инноваций, улучшения консультирования пациентов и разработки более экономически эффективных решений по имплантации будет иметь решающее значение для устойчивого роста рынка имплантатов среднего уха.

Обзор рынка имплантатов среднего уха

Рынок сегментирован по способу преобразования, типу продукции, областям применения и конечному использованию.

- В режиме трансдукции

В зависимости от способа преобразования сигнала рынок имплантатов среднего уха сегментируется на пьезоэлектрические, электромагнитные и электромеханические. Пьезоэлектрический сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря высокой эффективности преобразования звука, надежности и точному контролю вибрации. Пьезоэлектрические имплантаты широко используются в клинической практике благодаря своей долговременной стабильности и совместимости как с кохлеарными, так и с имплантатами среднего уха. Хирурги отдают предпочтение пьезоэлектрическим устройствам за минимальные искажения и улучшенное восприятие речи у пациентов с сенсоневральной тугоухостью. Устоявшаяся технология пьезоэлектрических имплантатов также делает их предпочтительным выбором для больниц и специализированных клиник. Кроме того, непрерывные исследования и разработки повысили долговечность и производительность пьезоэлектрических преобразователей, способствуя их более широкому внедрению.

Ожидается, что сегмент электромагнитных устройств продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют инновации в полностью имплантируемых системах и беспроводной связи. Электромагнитные преобразователи обеспечивают лучшую интеграцию с цифровыми процессорами и внешними аудиоустройствами, позволяя осуществлять адаптивное усиление звука. Их растущее использование в костно-имплантируемых и полуимплантируемых устройствах для различных групп пациентов, включая детей и пожилых людей, способствует быстрому внедрению. Электромагнитные имплантаты также набирают популярность благодаря повышению энергоэффективности, уменьшению размеров устройств и улучшению комфорта для пациента, что делает их весьма подходящими для решений следующего поколения в области лечения среднего уха.

- По продукту

В зависимости от типа продукции рынок сегментируется на кохлеарные имплантаты, костно-имплантируемые слуховые системы (КАСС) и слуховые имплантаты ствола головного мозга. Сегмент кохлеарных имплантатов доминировал на рынке с наибольшей долей в 45,2% в 2025 году, поскольку эти устройства широко используются для лечения тяжелой и глубокой сенсоневральной тугоухости. Кохлеарные имплантаты обеспечивают превосходное восприятие речи, улучшенные слуховые результаты и совместимость с передовыми технологиями обработки сигналов. Их широкое клиническое признание, обширные программы послеоперационной поддержки и постоянные инновации таких компаний, как Cochlear и MED-EL, еще больше способствуют их распространению. Эти устройства также предпочтительны как для взрослых, так и для детей, что укрепляет их доминирование на рынке. Возможность интеграции с приложениями для смартфонов и платформами удаленного программирования повышает удобство как для пациентов, так и для аудиологов.

Ожидается, что сегмент костно-имплантируемых слуховых аппаратов (BAHS) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущая осведомленность о методах лечения кондуктивной и смешанной тугоухости. Устройства BAHS обеспечивают прямую стимуляцию костной проводимости, минуя среднее ухо, что является преимуществом для пациентов с хроническим средним отитом или врожденными пороками развития уха. Технологические достижения в конструкции имплантатов, малоинвазивные хирургические процедуры и улучшенный косметический вид способствуют быстрому внедрению. Кроме того, расширение страхового покрытия и выход на развивающиеся рынки поддерживают траекторию роста сегмента.

- По заявлению

В зависимости от области применения рынок сегментируется на сенсоневральную тугоухость, кондуктивную тугоухость и смешанную тугоухость. Сегмент сенсоневральной тугоухости доминировал на рынке, занимая наибольшую долю в 2025 году, что обусловлено высокой распространенностью сенсоневральной тугоухости в мире, особенно среди пожилого населения. Имплантаты среднего уха обеспечивают эффективное восстановление слуха у пациентов с поврежденными волосковыми клетками или слуховыми нервами, улучшая распознавание речи и качество жизни. Передовые имплантируемые технологии позволяют осуществлять персонализированное картирование звука, шумоподавление и улучшать восприятие речи даже в шумной обстановке, повышая удовлетворенность пациентов. Постоянные информационные кампании и государственные инициативы по поддержке реабилитации слуха еще больше способствуют внедрению имплантатов в этой группе пациентов.

Ожидается, что сегмент смешанной потери слуха продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря растущей доступности гибридных имплантационных решений, способных устранять как кондуктивные, так и сенсоневральные нарушения. Технологические инновации позволяют одновременно лечить сложные нарушения слуха, что ранее было затруднительно при использовании традиционных устройств. Пациенты все чаще предпочитают эти решения за их двойную функциональность, неинвазивность и превосходные результаты слухового обследования. Растущее внедрение в педиатрической практике с врожденными пороками развития и повышение осведомленности среди аудиологов способствуют быстрому росту этого сегмента.

- По конечному использованию

В зависимости от конечного использования рынок сегментируется на больницы и клиники, амбулаторные хирургические центры (АСЦ) и другие учреждения. Сегмент больниц и клиник доминировал на рынке, занимая наибольшую долю в 2025 году, поскольку эти учреждения предоставляют комплексную хирургическую помощь, послеоперационную реабилитацию и специализированные аудиологические услуги, необходимые для имплантации среднего уха. Больницы часто выступают в качестве центров направления пациентов со сложными случаями, включая кохлеарную и стволовую имплантацию слуховых нервов, и обладают опытом и оборудованием для проведения сложных имплантационных операций. Наличие квалифицированных хирургов, реабилитационной поддержки и последующего ухода делает больницы предпочтительным выбором как для взрослых, так и для детей.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущей тенденцией к проведению амбулаторных операций и малоинвазивных имплантационных процедур. АСЦ предлагают экономически эффективные решения, более короткие периоды восстановления и удобство для пациентов, особенно в регионах с большим потоком пациентов. Технологические усовершенствования имплантационных систем и расширение страхового покрытия амбулаторных процедур дополнительно способствуют быстрому развитию этого сегмента. Расширение сети АСЦ на развивающихся рынках также способствует росту предпочтения этих учреждений традиционным больницам для проведения имплантационных процедур.

Региональный анализ рынка имплантатов среднего уха

- Северная Америка доминировала на рынке имплантатов среднего уха, занимая наибольшую долю выручки в 38,9% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение на душу населения и сильным присутствием ключевых производителей имплантатов.

- Пациенты и медицинские работники в регионе высоко ценят превосходные результаты слухопротезирования, минимально инвазивные процедуры и послеоперационную реабилитационную поддержку, которые обеспечивают имплантаты среднего уха, что делает их предпочтительным выбором по сравнению с традиционными слуховыми аппаратами.

- Широкое распространение имплантатов дополнительно поддерживается хорошо отлаженной системой возмещения расходов, технологически развитой медицинской экосистемой и присутствием ведущих производителей имплантатов, что делает имплантаты среднего уха стандартным решением как для взрослых, так и для детей в больницах и специализированных клиниках.

Анализ рынка имплантатов среднего уха в США

В 2025 году рынок имплантатов среднего уха в США занял наибольшую долю выручки в Северной Америке – 82%, что обусловлено развитой инфраструктурой здравоохранения, высокой осведомленностью о методах лечения потери слуха и ранним внедрением инновационных имплантируемых слуховых аппаратов. Пациенты все чаще отдают предпочтение кохлеарным и пьезоэлектрическим имплантатам благодаря превосходным результатам слухового обследования, минимально инвазивным процедурам и совместимости с цифровыми аудиологическими платформами. Растущая тенденция к амбулаторным хирургическим вмешательствам в сочетании с интеграцией полностью имплантируемых устройств и приложений для дистанционного программирования еще больше стимулирует рост рынка. Кроме того, государственные программы возмещения расходов и страховое покрытие имплантационных процедур способствуют более широкому внедрению. США продолжают извлекать выгоду из присутствия ведущих производителей, таких как Cochlear, MED-EL и Oticon Medical, которые активно внедряют технологические инновации для повышения производительности и комфорта пациентов.

Анализ рынка имплантатов среднего уха в Европе

Прогнозируется, что европейский рынок имплантатов среднего уха будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет повышения осведомленности о решениях проблемы потери слуха, благоприятной политики возмещения расходов и строгих стандартов качества здравоохранения. Растущая распространенность сенсоневральной и кондуктивной тугоухости в сочетании с технологическими достижениями в имплантационных системах способствует внедрению имплантатов в больницах и специализированных клиниках. Европейских пациентов также привлекают эстетические и функциональные преимущества полностью имплантируемых и цифровых слуховых аппаратов. В регионе наблюдается значительный рост в сегментах стационарного, педиатрического и гериатрического применения, при этом имплантаты включаются как в новые протоколы лечения, так и в модернизацию существующих слуховых аппаратов.

Анализ рынка имплантатов среднего уха в Великобритании

Ожидается, что рынок имплантатов среднего уха в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о современных методах реабилитации слуха, увеличение распространенности потери слуха и спрос на высококачественные аудиологические услуги. Опасения по поводу долгосрочного ухудшения слуха побуждают как взрослых, так и детей выбирать имплантируемые решения. Система здравоохранения Великобритании, широкое страховое покрытие и акцент на информировании пациентов о вариантах имплантации, как ожидается, будут и дальше стимулировать рост рынка. Кроме того, продолжающиеся клинические испытания и сотрудничество между производителями имплантатов и больницами Национальной службы здравоохранения Великобритании способствуют внедрению передовых устройств.

Анализ рынка имплантатов среднего уха в Германии

Ожидается, что рынок имплантатов среднего уха в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют технологические инновации, растущая осведомленность о цифровых решениях для улучшения слуха и увеличение численности пожилого населения. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на прецизионную медицину и реабилитацию способствует внедрению кохлеарных и костно-имплантируемых слуховых систем. Интеграция с телеаудиологическими платформами и цифровыми системами программирования становится все более распространенной, при этом наблюдается явное предпочтение надежным, минимально инвазивным и ориентированным на пациента решениям. Государственные инициативы, поддерживающие раннее вмешательство при потере слуха, еще больше способствуют росту рынка.

Анализ рынка имплантатов среднего уха в Азиатско-Тихоокеанском регионе

Рынок имплантатов среднего уха в Азиатско-Тихоокеанском регионе готов к самому быстрому росту в среднем на 25% в период с 2026 по 2033 год, чему способствуют растущая распространенность нарушений слуха, урбанизация, увеличение располагаемых доходов и расширение доступа к передовым медицинским учреждениям в таких странах, как Китай, Япония и Индия. Повышение осведомленности о реабилитации слуха в регионе в сочетании с государственными инициативами по продвижению медицинских технологий ускоряет внедрение имплантатов среднего уха. Кроме того, поскольку Азиатско-Тихоокеанский регион становится как потребительским, так и производственным центром имплантируемых устройств, повышается доступность и ценовая доступность, расширяя базу пациентов.

Анализ рынка имплантатов среднего уха в Японии

Рынок имплантатов среднего уха в Японии набирает обороты благодаря развитой системе здравоохранения страны, старению населения и спросу на технологически совершенные решения для улучшения слуха. Пациенты все чаще отдают предпочтение полностью имплантируемым кохлеарным и пьезоэлектрическим системам из-за их удобства, эстетики и качества слуха. Интеграция с дистанционным программированием и цифровыми аудиологическими инструментами способствует внедрению как в стационарных, так и в клинических условиях. Кроме того, государственные программы поддержки слухопротезирования пожилых пациентов и продолжающееся сотрудничество между производителями имплантатов и больницами дополнительно стимулируют рост.

Анализ рынка имплантатов среднего уха в Индии

В 2025 году рынок имплантатов среднего уха в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется растущей осведомленностью страны о решениях проблем со слухом, быстрой урбанизацией и расширением инфраструктуры здравоохранения. Индия становится значимым рынком кохлеарных и костно-имплантируемых слуховых систем как для взрослых, так и для детей. Развитие «умного» здравоохранения, растущая доступность имплантируемых устройств и активное присутствие отечественных и зарубежных производителей являются ключевыми факторами, стимулирующими внедрение. Увеличение государственных и частных инициатив по улучшению аудиологических услуг в городских и полугородских регионах также способствует росту рынка.

Доля рынка имплантатов среднего уха

В отрасли производства имплантатов для среднего уха лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Cochlear Limited (Австралия)

- MED‑EL Медицинская электроника (Австрия)

- Sonova Holding AG (Швейцария)

- Advanced Bionics AG (Швейцария)

- Нуротрон Биотехнология (Китай)

- Oticon Medical (Дания)

- Envoy Medical Corporation (США)

- SeboTek Hear Systems, LLC (США)

- Audina Hearing Instruments, Inc. (США)

- Ототроникс (США)

- GN Store Nord (Дания)

- Widex A/S (Дания)

- Компания Listent Medical Co., Ltd. (Китай)

- Компания Rion Co., Ltd. (Япония)

- HearForm, Inc. (США)

- InnerScope Hear Technologies (США)

- Advanced Sound Technologies (ASTi) (США)

- Neurelec (Франция)

- HHTM (США)

- Hearindaidssolution (США)

Какие последние тенденции наблюдаются на мировом рынке имплантатов среднего уха?

- В декабре 2025 года кохлеарный имплантат компании MED-EL стал единственным одобренным FDA вариантом лечения для детей в возрасте от семи месяцев и старше с двусторонней сенсоневральной тугоухостью (СНТ), что позволило им раньше начать слуховое и речевое развитие. Расширение показаний к применению в педиатрии значительно расширяет доступ к имплантации для младенцев, ранее не имевших на это права.

- В июле 2025 года компания Cochlear Limited объявила о запуске и одобрении FDA своей системы Nucleus® Nexa™, первого кохлеарного имплантата с обновляемым программным обеспечением, позволяющим пациентам получать доступ к будущим технологическим усовершенствованиям посредством обновлений имплантата, а не только через внешние процессоры. Система также оснащена более компактным и легким звуковым процессором с длительным временем автономной работы и внутренней памятью для хранения настроек слуха пациента, что является значительным нововведением в имплантологических технологиях.

- В апреле 2025 года компания MED-EL USA представила свой аудиопроцессор SONNET 3 на конференции Американской ассоциации кохлеарных имплантатов, продемонстрировав интегрированную беспроводную связь, расширенную обработку звука и водонепроницаемый корпус со степенью защиты IP68. Этот запуск способствует разработке специализированных решений для таких состояний, как односторонняя глухота, и укрепляет клиническое предложение компании.

- В ноябре 2024 года корпорация MED-EL объявила о том, что FDA одобрило расширенные показания к применению своей системы кохлеарных имплантатов, что позволило взрослым с более серьезными нарушениями распознавания речи претендовать на имплантацию и предоставило компании первое одобрение FDA, связанное с сохранением слуха — важным преимуществом для пациентов, указывающим на меньшую остаточную потерю слуха после имплантации.

- В июле 2024 года компания Oticon Medical объявила о том, что ее система Sentio™, активный трансдермальный костнопроводящий слуховой имплантат, получила разрешение FDA США и одобрение CE, предлагая самую компактную из доступных систем трансдермальной костной проводимости. Система расширяет возможности слуха для людей с кондуктивной или смешанной тугоухостью без выступающих абатментов, повышая комфорт и улучшая внешний вид.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.