Global Mild Cognitive Impairment Mci Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.51 Billion

USD

4.89 Billion

2025

2033

USD

2.51 Billion

USD

4.89 Billion

2025

2033

| 2026 –2033 | |

| USD 2.51 Billion | |

| USD 4.89 Billion | |

| % | |

|

Сегментация мирового рынка лечения легких когнитивных нарушений (ЛКН) по типу заболевания (амнестические ЛКН и неамнестические ЛКН), типу лечения (лекарственные препараты и терапия), способу введения (пероральный, парентеральный и другие), типу лекарственного средства (фирменные и генерические), полу (мужской и женский), возрасту (дети, взрослые и пожилые), конечным пользователям (больницы, специализированные клиники, домашний уход и другие), каналам сбыта (больничные аптеки и розничные аптеки) — отраслевые тенденции и прогноз до 2033 года.

Каков размер рынка лечения умеренных когнитивных нарушений (MCI) и темпы роста

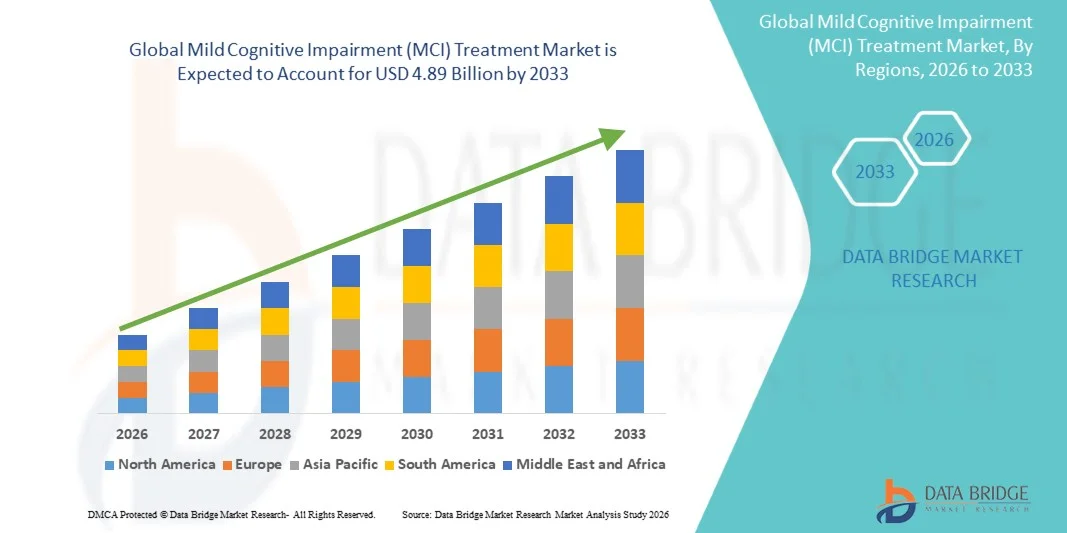

- Согласно анализу рынка Data Bridge Market Research, глобальный размер рынка лечения умеренных когнитивных нарушений (MCI) был оценен как2,51 млрд долларов в 2025 годуОжидается, что он достигнет4,89 млрд долларов к 2033 году, вCAGR 8,70%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается повышением осведомленности о когнитивном здоровье и растущей распространенности возрастных неврологических расстройств, которые стимулируют спрос на решения для раннего выявления и лечения легких когнитивных нарушений.

- Кроме того, достижения в нейрофармакологии,Цифровая терапияПерсонализированные подходы к лечению повышают эффективность и доступность вмешательств MCI. Эти сходящиеся факторы ускоряют принятие решений для лечения умеренных когнитивных нарушений (MCI), тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$2,51 млрд.

- Ожидаемая рыночная стоимость (2033):$4,89 млрд.

- Прогноз CAGR (2026–2033):8.70%

Мягкое когнитивное нарушение (MCI) Анализ рынка лечения

- Интеллектуальные решения в области когнитивного здоровья, включая фармакологические и нефармакологические вмешательства, становятся все более важными для управления умеренным когнитивным нарушением (MCI) из-за растущей обеспокоенности по поводу возрастного снижения памяти и ранней стадии деменции.

- Растущий спрос на лечение MCI в первую очередь подпитывается повышением осведомленности среди пациентов и лиц, осуществляющих уход, достижениями в персонализированной медицине и интеграцией цифровых терапевтических средств и инструментов мониторинга на основе ИИ в клинической помощи.

- Северная Америка доминировала на рынке лечения умеренных когнитивных нарушений (MCI) с самой большой долей дохода в 42,5% в 2025 году, характеризующейся передовой инфраструктурой здравоохранения, высоким внедрением инновационных методов лечения и сильной R & D активностью в нейродегенеративных методах лечения, особенно в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения умеренных когнитивных нарушений (MCI) в течение прогнозируемого периода, что обусловлено увеличением числа пожилых людей, ростом расходов на здравоохранение и повышением осведомленности о когнитивных расстройствах.

- Сегмент Geriatric доминировал на крупнейшей доле рынка в 64,1% в 2025 году из-за более высокой распространенности MCI и возрастных сопутствующих заболеваний.

Сфера охвата и умеренное когнитивное нарушение (MCI) сегментации рынка лечения

|

Атрибуты |

Мягкое когнитивное нарушение (MCI) - ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•биоген(США) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке лечения умеренных когнитивных нарушений (MCI)

"Повышение внимания к раннему обнаружению и терапевтическим достижениям"

- Значительной и ускоряющейся тенденцией на мировом рынке лечения умеренных когнитивных нарушений является растущий акцент на раннее выявление, точную диагностику и разработку целевых методов лечения. Эта тенденция меняет подходы к лечению, при этом медицинские работники все чаще применяют скрининг на основе биомаркеров, нейровизуализацию и персонализированные планы ухода, чтобы замедлить снижение когнитивных функций и улучшить результаты лечения пациентов.

- Например, в марте 2025 года Eli Lilly расширила доступ к своей новой платформе когнитивной оценки в США, что позволило врачам выявлять пациентов с MCI раньше и инициировать специализированные программы вмешательства. Кроме того, Biogen инвестирует в цифровые инструменты когнитивного мониторинга для отслеживания прогресса пациентов и оптимизации планов лечения.

- Повышение осведомленности общественности о симптомах MCI и проактивных стратегиях управления также способствует принятию программ когнитивной подготовки, вмешательств в образ жизни и фармакологических методов лечения. Сближение этих подходов способствует более целостной и ориентированной на пациента модели ухода.

- Кроме того, сотрудничество между фармацевтическими компаниями, научно-исследовательскими институтами и поставщиками телемедицины позволяет улучшить доступ к диагностическим услугам и последующему уходу, особенно в регионах с недостаточным уровнем обслуживания.

- Эта тенденция к раннему вмешательству и персонализированному лечению коренным образом меняет ожидания пациентов и парадигмы лечения на рынке MCI, поощряя инновации и исследования как в фармакологической, так и в нефармакологической терапии.

Мягкие когнитивные нарушения (MCI) динамика рынка лечения

водитель

«Повышение частоты когнитивных расстройств и старение населения»

- Растущая распространенность когнитивных нарушений, обусловленная старением населения мира, является основным драйвером рынка лечения умеренных когнитивных нарушений (MCI). По мере роста числа взрослых в возрасте 65 лет и старше во всем мире растет спрос на раннее вмешательство и эффективные стратегии лечения.

- Например, согласно 2024 годуБолезнь АльцгеймераБолее 55 миллионов человек во всем мире живут с умеренным когнитивным снижением, что побуждает поставщиков медицинских услуг расширять диагностические и терапевтические предложения. Фармацевтические компании реагируют новыми вариантами лечения, такими как ингибиторы холинэстеразы и модифицирующие болезнь методы лечения, для управления симптомами и замедления прогрессирования.

- Расширение правительственных инициатив и программ общественного здравоохранения для повышения осведомленности о когнитивных расстройствах также способствует росту рынка. Скрининговые кампании, реестры деменции и программы обучения пациентов повышают показатели раннего выявления и охвата лечением.

- Более того, растущие инвестиции в здравоохранение в развитых регионах, таких как Северная Америка и Европа, наряду с улучшением доступа к терапии на развивающихся рынках, создают возможности для более широкого внедрения методов лечения MCI.

- Сочетание демографических сдвигов, повышения осведомленности пациентов и здравоохранения

- Улучшение инфраструктуры значительно стимулирует расширение рынка как в фармакологическом, так и в нефармакологическом сегментах лечения.

Сдержанность/вызов

"Высокая стоимость лечения и ограниченный доступ в развивающихся регионах"

- Несмотря на рост рынка, несколько проблем сдерживают расширение лечения MCI. Высокие затраты, связанные с передовой диагностикой, новыми методами лечения и долгосрочным мониторингом пациентов, могут ограничить доступность, особенно в странах с развивающейся экономикой.

- Например, многие пациенты в таких странах, как Индия и Бразилия, не могут позволить себе современные тесты на биомаркеры или инновационные фармакологические вмешательства, что создает пробелы в раннем выявлении и лечении. Аналогичным образом, нехватка квалифицированных медицинских работников и специализированных клиник памяти в некоторых регионах препятствует своевременной диагностике.

- Кроме того, ограниченная осведомленность пациентов и культурная стигма, окружающая снижение когнитивных функций, могут задержать вмешательство, снижая эффективность лечения на ранней стадии.

- Устранение этих барьеров с помощью финансируемых правительством программ здравоохранения, субсидируемых вариантов лечения и образовательных кампаний будет иметь решающее значение для обеспечения более широкого принятия.

- Разработка экономически эффективных методов лечения, решений цифрового мониторинга и масштабируемых моделей ухода будет способствовать дальнейшему устойчивому росту рынка лечения умеренных когнитивных нарушений (MCI).

Сфера охвата рынка лечения умеренных когнитивных нарушений (MCI)

Рынок сегментирован на основе типа заболевания, типа лечения, пути администрирования, типа лекарств, пола, возраста, конечного пользователя и канала распространения.

• По типу наркотиков

На основе лекарственного типа рынок сегментирован на брендированные и дженерики. Сегмент Branded доминировал на крупнейшей доле рынка в 59,3% в 2025 году, чему способствовали сильные клинические данные, подтверждающие эффективность, доверие врачей к установленным препаратам и последовательные результаты лечения пациентов. Больницы и специализированные клиники отдают приоритет фирменным препаратам для обеспечения безопасности и терапевтической предсказуемости, особенно для гериатрических пациентов. Брендированные лекарства выигрывают от надежных маркетинговых кампаний, программ повышения осведомленности и широкого страхового покрытия. Расширенные составы, такие как таблетки с модифицированным высвобождением, способствуют лучшему соблюдению. Приверженность пациентов еще больше усиливается благодаря мониторингу больничных аптек и планам управляемой терапии. Клинические испытания и R&D трубопроводы укрепляют доверие к брендированным продуктам. Доступность в нескольких дозировках позволяет адаптировать лечение для различных потребностей пациента. Брендированные препараты часто интегрируются в больничные протоколы стандартизированного лечения. Рекомендации врачей и предпочтения больниц сильно влияют на уровень усыновления. Сочетание эффективности, репутации и доступности укрепляет доминирование сегмента во всем мире.

Ожидается, что в сегменте Generics будет наблюдаться самый быстрый CAGR в 7,0% с 2026 по 2033 год, что обусловлено экономической эффективностью, доступностью и растущим внедрением в уход на дому и на развивающихся рынках. Растущая распространенность MCI во всем мире подпитывает спрос на доступные лекарства. Услуги по уходу на дому все чаще полагаются на дженерики для амбулаторного лечения. Правительства и страховые компании поощряют использование дженериков для обеспечения экономической устойчивости. Телемедицинские платформы облегчают удаленный доступ пациентов к дженерикам. Клиническая эквивалентность с фирменными продуктами успокаивает как прописавших, так и пациентов. Расширение аптечных сетей увеличивает охват дистрибуции. Кампании по информированию общественности выделяют дженерики как надежные и безопасные варианты. Растущие тенденции в области самолечения пациентов поддерживают рост. Увеличение доступности общих когнитивных усилителей стимулирует конкуренцию и доступность. Проникновение рынка поддерживается онлайн-аптеками. Принятие дженериков поддерживает широкие стратегии здравоохранения и улучшает доступность лечения.

• Гендерный тип

По признаку пола рынок подразделяется на мужской и женский. Женский сегмент доминировал на крупнейшей доле рынка в 53,8% в 2025 году, что отражает более высокую распространенность когнитивных нарушений, прогрессирование болезни Альцгеймера и снижение памяти у женщин. Больницы и специализированные клиники проводят гендерные скрининги и программы повышения осведомленности. Женщины чаще участвуют в профилактических инициативах в области когнитивного здоровья. Рекомендации врачей по когнитивной терапии часто учитывают гендерные аспекты. Страховое покрытие для сеансов терапии и лекарств способствует раннему вмешательству. Программы поддержки опекунов часто нацелены на женщин-пациентов из-за более длительной продолжительности жизни и более высоких показателей заболеваемости. Кампании по повышению осведомленности, социальные программы и мероприятия на уровне общин усиливают вовлеченность женщин-пациентов. Больничные и домашние службы часто настраивают лечение для женщин. Клинические испытания часто имеют более высокий охват женщин для решения гендерных проблем. Стратегии общественного здравоохранения сосредоточены на когнитивном здоровье женщин для долгосрочного планирования ухода. Более высокий уровень соблюдения и мониторинга усиливает доминирование доходов.

Ожидается, что в мужском сегменте самый быстрый CAGR составит 6,4% с 2026 по 2033 год, что обусловлено повышением осведомленности, инициативами по ранней диагностике и целевыми программами вмешательства. Расширение участия в проверках и скринингах когнитивного здоровья поддерживает рост. Больницы и клиники расширяют образовательные программы, ориентированные на мужчин. Мужчины все чаще участвуют в решениях по уходу на дому и телемедицине. Страховые инициативы поощряют профилактическое когнитивное лечение для мужчин. Клинические исследования изучают мужские специфические нейропротекторные стратегии. Взрослые и гериатрические мужчины пользуются индивидуальными планами ухода. Растущее внедрение терапевтических и лекарственных комбинаций ускоряет проникновение на рынок. Общественные программы улучшают охват и раннее вмешательство. Приверженность пациентов мужского пола улучшается с помощью опекуна и поддержки семьи. Доступ к интернет-аптеке еще больше облегчает лечение. В целом, осведомленность, доступность и профилактические меры стимулируют сегмент CAGR.

• По возрастному типу

В зависимости от возраста рынок подразделяется на детский, взрослый и гериатрический. Сегмент Geriatric доминировал над крупнейшей долей рынка в 64,1% в 2025 году из-за более высокой распространенности MCI и сопутствующих заболеваний, связанных с возрастом. Больницы, специализированные клиники и службы по уходу на дому в значительной степени обслуживают гериатрических пациентов. Широко внедряются когнитивные скрининги, тесты памяти и программы терапии. Приверженность лекарствам и мониторинг приоритетны в больницах и учреждениях по уходу на дому. Передовые диагностические средства, клинические рекомендации и страховое покрытие усиливают доминирование. Программы общественного здравоохранения, ориентированные на гериатрии, и информационно-просветительские кампании увеличивают обнаружение. Врачи рекомендуют комбинированную терапию и планы лечения, адаптированные к пожилым пациентам. Поддержка опекунов и домашние вмешательства повышают соответствие. Клинические испытания часто нацелены на гериатрические популяции. Телемедицинские платформы позволяют осуществлять постоянный мониторинг и наблюдение. Более высокий уровень использования больниц пожилыми пациентами увеличивает долю рынка.

Ожидается, что в сегменте «Взрослые» будет наблюдаться самый быстрый CAGR в 6,5% с 2026 по 2033 год, чему способствуют программы раннего скрининга, профилактическая когнитивная осведомленность о здоровье и оздоровительные инициативы на рабочем месте. Взрослые все чаще ищут амбулаторную терапию и медикаментозные вмешательства. Растущее внедрение цифровых инструментов когнитивного здоровья поддерживает раннее выявление. Услуги по уходу на дому расширяются для взрослых пациентов, предпочитающих домашний мониторинг. Страховые стимулы поощряют участие взрослых в профилактических программах. Больницы и специализированные клиники интегрируют терапии, ориентированные на взрослых. Платформы телемедицины облегчают соблюдение и последующее наблюдение. Образ жизни и программы когнитивной подготовки набирают популярность. Информационные кампании подчеркивают ранние преимущества обнаружения MCI. Клинические исследования, ориентированные на взрослых, расширяют возможности лечения. Работодатели предлагают программы когнитивного здоровья на рабочих местах. В целом, раннее вмешательство и профилактическая помощь приводят к CAGR у взрослых.

• Конечный пользователь

На основе конечных пользователей рынок сегментирован на больницы, специализированные клиники, домашнюю помощь и другие. Сегмент госпиталей доминировал на рынке с наибольшей долей выручки в 61,2% в 2025 году, чему способствовали централизованное лечение, доступ к специалистам и стационарный мониторинг пациентов с MCI. Больницы облегчают комплексные комбинации терапии, обеспечивают соблюдение и управляют поставками лекарств. Неврологи и гериатрические специалисты координируют уход за оптимальными результатами. Передовые диагностические средства и клинические рекомендации усиливают доминирование. Страховое покрытие и политика возмещения благоприятствуют стационарному лечению. Больничные аптеки обеспечивают постоянную доступность лекарств. Многопрофильные группы по уходу улучшают управление пациентами. Клинические испытания сосредоточены в больничных условиях. Больницы реализуют программы телемедицины и амбулаторного наблюдения. Проводимые в больницах кампании по повышению осведомленности укрепляют вовлеченность пациентов. В целом, больницы остаются центральными для эффективного управления MCI.

Ожидается, что в сегменте Homecare самый быстрый CAGR составит 7,2% с 2026 по 2033 год, что обусловлено телемедицинскими услугами, амбулаторной помощью и предпочтением пациентов к лечению дома. Дистанционные когнитивные оценки, инструменты цифровой терапии и домашние лекарства ускоряют принятие. Пожилые пациенты предпочитают уход на дому из-за удобства и безопасности. Специальные клиники сотрудничают с поставщиками услуг по уходу на дому для расширения охвата лечением. Страховые программы все чаще поддерживают домашние вмешательства. Информационные кампании нацелены на пациентов и лиц, осуществляющих уход. Интеграция носимых устройств мониторинга обеспечивает соблюдение. Усыновление домашних хозяйств расширяется на развивающихся рынках. Вовлечение пациентов и поддержка семьи улучшают непрерывность терапии. Телемедицинские платформы помогают проводить дистанционные консультации. Программы реабилитации на дому улучшают результаты. В целом, удобство, технологии и доступность способствуют быстрому росту сегмента.

• Распределительный канал

На базе канала дистрибуции рынок сегментирован в Больничные аптеки и Розничные аптеки. Сегмент «Больничная аптека» доминировал на рынке с самой большой долей выручки в 57,8% в 2025 году из-за доступа к рецептам, интеграции с протоколами лечения и немедленной доступности лекарств. Больницы обеспечивают соблюдение терапии, обеспечивают мониторинг и управляют инвентаризацией специализированных препаратов. Больницы облегчают обучение пациентов, соблюдение дозирования и комплексное управление режимом. Страховое покрытие и политика возмещения усиливают доминирование. Координация со специализированными клиниками поддерживает бесперебойную доставку лекарств. Наличие продвинутых пероральных и парентеральных составов усиливает поглощение. Больничные аптеки участвуют в клинических испытаниях и исследовательских инициативах. Гериатрические пациенты получают пользу от внутрибольничного контроля над лекарствами. Программы общественного здравоохранения используют больничные аптеки для охвата населения. Клинические рекомендации поощряют дозирование на базе больницы. В целом, больничные аптеки обеспечивают надежность, соответствие требованиям и постоянное лидерство в доходах. Ожидается, что сегмент розничной фармации будет наблюдать самый быстрый CAGR в 6,8% с 2026 по 2033 год, что обусловлено растущим доступом пациентов к лекарствам, расширением розничных аптечных сетей и повышением осведомленности о домашней медицинской помощи. Розничные аптеки предоставляют удобные, доступные на местном уровне варианты. Услуги онлайн-заказа и доставки на дом еще больше способствуют принятию. Просветительские и пропагандистские кампании в общинах способствуют

Ожидается, что сегмент розничной фармации будет наблюдать самый быстрый CAGR в 6,8% с 2026 по 2033 год, что обусловлено растущим доступом пациентов к лекарствам, расширением розничных аптечных сетей и повышением осведомленности о домашней медицинской помощи. Розничные аптеки предоставляют удобные, доступные на местном уровне варианты. Услуги онлайн-заказа и доставки на дом еще больше способствуют принятию. Общественное образование и рекламные кампании повышают видимость. Пациенты предпочитают розничные аптеки для удобства и гибкого графика. Расширение аптечных сетей в городских и сельских районах увеличивает охват. Розничные аптеки поддерживают соблюдение лекарств с помощью программ консультирования. Сотрудничество с поставщиками услуг по уходу за домом облегчает доставку. Экономическая эффективность и доступность дженериков стимулируют рост. Телемедицинские рецепты могут быть выполнены через розничные каналы. Розничные аптеки дополняют больничные аптечные услуги. В целом, удобство, доступность и осведомленность топливного сегмента CAGR.

Мягкие когнитивные нарушения (MCI) Региональный анализ рынка лечения

- Северная Америка доминировала на рынке лечения умеренных когнитивных нарушений (MCI) с самой большой долей дохода 42,5% в 2025 году.

- Характеризуется развитой инфраструктурой здравоохранения, высоким внедрением инновационных методов лечения и сильной R & D активностью в нейродегенеративном лечении.

- Регион выигрывает от широкого доступа к больницам, специализированным клиникам и учреждениям по уходу на дому, предлагающим как фармакологические, так и нефармакологические вмешательства для амнестических и неамнестических MCI.

Умеренное когнитивное нарушение (MCI) рынка лечения

Рынок лечения умеренных когнитивных нарушений (MCI) в США составил наибольшую долю в Северной Америке, чему способствовало увеличение клинического внедрения целевых методов лечения, программ раннего выявления и поддерживающей нормативной политики. Больницы и специализированные клиники расширяют доступ как к фирменным, так и к генерическим препаратам MCI, а также к терапевтическим вмешательствам. Например, в 2025 году Biogen запустила расширенную программу когнитивной оценки, интегрированную с планами фармакологического лечения, что позволяет проводить раннее вмешательство для взрослых и гериатрических пациентов с амнезией. Эта программа повысила приверженность лечению и результаты в больницах и домашних условиях. Растущая ориентация на амбулаторную реабилитацию, программы когнитивного обучения и увеличение страхового покрытия еще больше поддерживает рост рынка.

Европейское исследование рынка легкого когнитивного нарушения (MCI)

Европейский рынок лечения умеренных когнитивных нарушений (MCI), по прогнозам, будет расширяться при существенном CAGR в течение прогнозируемого периода, чему будет способствовать увеличение государственного финансирования инициатив в области когнитивного здоровья, строгие руководящие принципы в области здравоохранения и более широкое внедрение как лекарств, так и терапии. В европейских странах наблюдается значительный рост числа госпитальных и специализированных клиник для гериатрического и взрослого населения. Например, Германия внедрила программы раннего выявления и амбулаторной терапии для неамнестических MCI, улучшив соблюдение планов лечения в городских больничных сетях.

Умеренное когнитивное нарушение (MCI) исследование рынка лечения

Ожидается, что рынок лечения умеренных когнитивных нарушений (MCI) в Великобритании будет расти при заметном CAGR в течение прогнозируемого периода из-за повышения осведомленности о когнитивном снижении, увеличении гериатрических популяций и поддерживаемых правительством программ для деменции и MCI. Как больничные, так и домашние вмешательства стимулируют спрос. Например, в 2024 году инициативы NHS расширили охват когнитивной терапии и фармакологического лечения для взрослых и гериатрических пациентов, поддерживая раннее вмешательство и улучшая долгосрочные результаты лечения.

Германия Мягкое когнитивное нарушение (MCI) Анализ рынка лечения

Прогнозируется, что рынок лечения умеренных когнитивных нарушений (MCI) в Германии станет свидетелем значительного расширения рынка, обусловленного растущей цифровизацией мониторинга когнитивного здоровья, кампаний по повышению осведомленности и старения населения. Принятие перорального и парентерального лечения, наряду с терапевтическими вмешательствами, растет в больницах, специализированных клиниках и службах по уходу на дому. Больницы все чаще предлагают комплексные программы лечения, сочетающие фармакологическую терапию с когнитивными упражнениями для гериатрических пациентов с амнезией, повышая терапевтическую эффективность.

Азиатско-Тихоокеанское слабое когнитивное нарушение (MCI) понимание рынка лечения

Ожидается, что Азиатско-Тихоокеанский рынок лечения умеренных когнитивных нарушений (MCI) станет самым быстрорастущим регионом на рынке лечения MCI в течение прогнозируемого периода, чему будет способствовать рост пожилого населения, расширение инфраструктуры здравоохранения и повышение осведомленности о когнитивных расстройствах. Рынок поддерживается расширением больниц и специализированных клиник, принятием домашних хозяйств и расширением доступа к фирменным и непатентованным лекарствам. Например, в Китае столичные больницы ввели комплексные программы MCI, сочетающие фармакологические и терапевтические вмешательства для взрослых и гериатрических групп населения, повышая приверженность лечению. Аналогичным образом, в Индии наблюдается рост амбулаторной терапии и домашних когнитивных программ.

Японский рынок мягкого когнитивного нарушения (MCI)

Рынок лечения умеренных когнитивных нарушений в Японии неуклонно растет из-за старения населения, высоких расходов на здравоохранение и акцента на раннее выявление и управление на основе терапии. Больницы, специализированные клиники и учреждения по уходу на дому все чаще предлагают пероральную и парентеральную терапию наряду с программами когнитивной реабилитации. Например, частные клиники внедрили структурированные программы раннего вмешательства MCI, сочетающие фармакологическую и когнитивную терапию для взрослых и гериатрических пациентов, улучшающие долгосрочные результаты и качество жизни.

Китайский рынок мягкого когнитивного нарушения (MCI)

На рынок лечения умеренных когнитивных нарушений в Китае в 2025 году пришлась наибольшая доля Азиатско-Тихоокеанского региона, чему способствовали повышение осведомленности о когнитивных расстройствах, быстрая урбанизация и расширение доступа к больничным аптекам и розничным аптечным каналам. Маркированные и непатентованные лекарства, наряду с терапевтическими программами, становятся все более доступными для взрослых и гериатрических групп населения. Несколько столичных больниц запустили комбинированные фармакологические и терапевтические вмешательства как для пациентов с амнезией, так и для пациентов с неамнезией, повышая приверженность и эффективность лечения.

Доля рынка лечения умеренных когнитивных нарушений (MCI)

Индустрия лечения умеренных когнитивных нарушений (MCI) в основном возглавляется хорошо известными компаниями, в том числе:

•Biogen (США)

•Эли Лилли и компания(США)

•Рош(Швейцария)

• Novartis (Швейцария)

Acadia Pharmaceuticals (США)

• H. Lundbeck A/S (Дания)

F. Hoffmann-La Roche AG (Швейцария)

Takeda Pharmaceutical Company (Япония)

•Axsome терапевтические(США)

Merck & Co., Inc. (США)

Sunovion Pharmaceuticals (США)

•Amgen Inc.(США)

Cassava Sciences (США)

Otsuka Pharmaceutical Co., Ltd. (Япония)

Evoke Pharma (США)

Johnson & Johnson (США)

Pfizer Inc. (США)

• Boehringer Ingelheim (Германия)

Neurotrope, Inc. (США)

Viela Bio (США)

Последние события на мировом рынке лечения умеренных когнитивных нарушений (MCI)

- В июне 2021 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило Aduhelm (aducanumab-avwa) — моноклональное антитело, разработанное Biogen и Eisai для лечения болезни Альцгеймера, — что ознаменовало спорную первую антиамилоидную терапию, которая также повлияла на ранние стадии исследований MCI и побудила промышленность сосредоточиться на лечении, ориентированном на амилоиды.

- В январе 2023 года FDA США одобрило Leqembi (lecanemab), моноклональное антитело, совместно разработанное Eisai и Biogen, предназначенное для нацеливания на бета-амилоидные бляшки в мозге и медленного когнитивного снижения у пациентов с легкими когнитивными нарушениями (MCI) из-за ранней болезни Альцгеймера. Это одобрение расширило возможности лечения для пациентов с MCI и ознаменовало значительный прогресс в модифицирующих болезнь методах лечения.

- В апреле 2024 года Sage Therapeutics, Inc. опубликовала топовые результаты исследования фазы 2 PRECEDENT SAGE-718, экспериментальной пероральной терапии малыми молекулами, показывающей положительную безопасность и переносимость у пациентов с MCI, связанным с болезнью Паркинсона, демонстрируя растущий интерес к новым маломолекулярным методам лечения когнитивных нарушений.

- В июле 2024 года FDA США одобрило KISUNLA (donanemab-azbt), разработанную Eli Lilly, для ранней симптоматической болезни Альцгеймера, включая людей с MCI и подтвержденной амилоидной патологией, представляющей собой еще одну значительную антиамилоидную терапию, входящую в ландшафт лечения.

- В сентябре 2023 года Biogen инициировала новый терапевтический запуск, ориентированный на MCI, который использовал подходы амилоид-бета-модуляции, ранее используемые в препаратах Альцгеймера, сигнализируя о стратегическом расширении трубопроводов лечения в ранние вмешательства в когнитивные нарушения.

- В апреле 2025 года Европейская комиссия уполномочила Eisai и Biogen Leqembi для использования в лечении ранних стадий болезни Альцгеймера, включая пациентов с легкими когнитивными нарушениями, лежащими в основе амилоидной патологии, что делает его одним из первых одобрений, ориентированных на MCI, в регулирующем блоке ЕС.

- В июле 2025 года Управление по контролю за продуктами и лекарствами Саудовской Аравии (SFDA) одобрило Leqembi в качестве первого лечения болезни Альцгеймера, доступного в Саудовской Аравии для людей с легкими когнитивными нарушениями из-за болезни Альцгеймера, что отражает продолжающееся глобальное нормативное поглощение амилоид-таргетинговых методов лечения.

- В мае 2025 года Австралийское управление терапевтических товаров (TGA) одобрило донанемаб (продаваемый как Kisunla) — отмечая новый вариант лечения ранней симптоматической болезни Альцгеймера, включая группы высокого риска MCI, подчеркивая глобальную диверсификацию доступа к лечению.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.