Global Military Drones Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.59 Billion

USD

45.41 Billion

2024

2032

USD

15.59 Billion

USD

45.41 Billion

2024

2032

| 2025 –2032 | |

| USD 15.59 Billion | |

| USD 45.41 Billion | |

| % | |

|

Сегментация мирового рынка военных дронов по платформам (стратегические, тактические и малые), скорости (дозвуковые и сверхзвуковые), типу обслуживания (с неподвижным крылом, винтокрылые и гибридные/переходные), типу силовой установки (гибридные топливные элементы, с питанием от батареи и другие), режиму запуска (катапультная установка, автоматический взлет и посадка, ручной запуск и вертикальный взлет), дальности (вне прямой видимости (BLOS), расширенной визуальной линии видимости (EVLOS) и визуальной линии видимости (VLOS)), применению (разведка, наблюдение и обнаружение целей (ISRT), разведка, боевые операции, доставка и транспортировка, а также беспилотные боевые летательные аппараты (UCAV) и управление боевыми повреждениями), режиму работы (дистанционно пилотируемый, опционально пилотируемый и полностью автономный), продолжительности полета (6 часов, 2–6 часов и 150 кг, 25–150 кг и

Размер рынка военных дронов

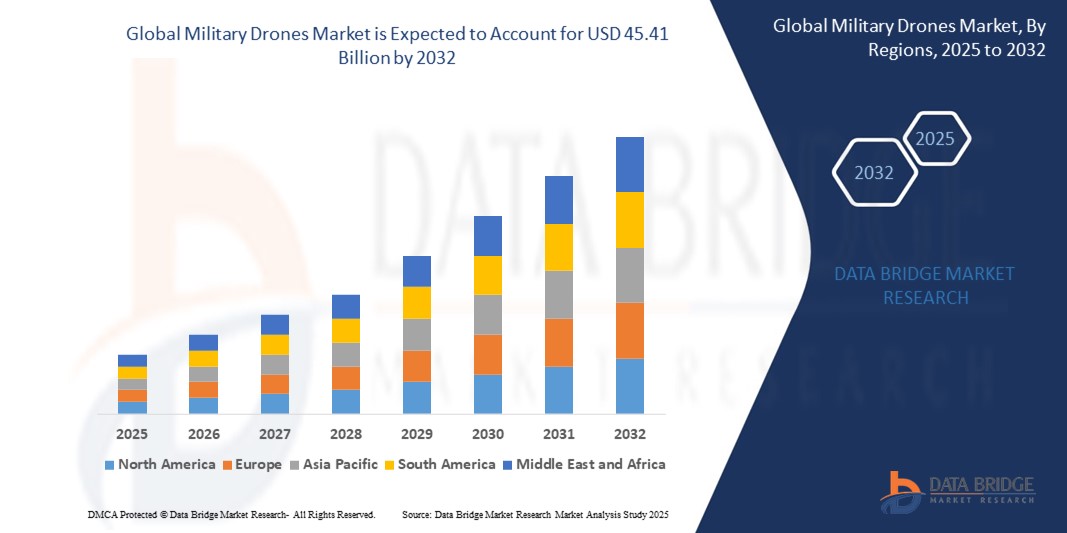

- Объем мирового рынка военных беспилотников в 2024 году оценивался в 15,59 млрд долларов США, а к 2032 году , как ожидается, он достигнет 45,41 млрд долларов США при среднегодовом темпе роста 14,3% в прогнозируемый период.

- Рост рынка во многом обусловлен увеличением расходов на оборону и стремительным развитием технологий беспилотных летательных аппаратов, включая искусственный интеллект, автономную навигацию и системы передачи данных. Эти инновации позволяют военным беспилотникам выполнять более широкий спектр стратегических, тактических и разведывательных задач с большей эффективностью и точностью в различных боевых ситуациях.

- Более того, рост геополитической напряжённости, трансграничные конфликты и растущий спрос на разведку, наблюдение и рекогносцировку в режиме реального времени ускоряют глобальное внедрение БПЛА в оборонные силы. Интеграция дронов в многопрофильные операции значительно ускоряет разработку и внедрение беспилотных летательных систем как в развитых, так и в развивающихся странах.

Анализ рынка военных беспилотников

- Военные дроны — это беспилотные летательные аппараты (БПЛА), используемые вооружёнными силами для таких задач, как наблюдение, обнаружение целей, сбор разведывательной информации, ведение боевых действий и материально-техническое обеспечение. Эти системы различаются по дальности, размерам, длительности полёта и возможностям и часто оснащены датчиками, камерами, боеприпасами и системами связи для автономных или дистанционно пилотируемых задач.

- Растущий спрос на военные беспилотники обусловлен их эффективностью в снижении человеческого риска, повышении точности операций и поддержке принятия решений в режиме реального времени как в мирное время, так и в условиях конфликта. Растущие инвестиции в технологии роя беспилотников, малозаметные БПЛА и проверенные в боевых условиях платформы дополнительно способствуют расширению этого рынка.

- Северная Америка доминировала на рынке военных беспилотников с долей в 40,5% в 2024 году благодаря солидным оборонным бюджетам, развитой технологической инфраструктуре и растущему использованию БПЛА для наблюдения, охраны границ и выполнения боевых задач.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке военных беспилотников в течение прогнозируемого периода из-за увеличения расходов на оборону, обострения территориальных споров и все более широкого внедрения беспилотных систем в таких странах, как Китай, Индия, Япония и Южная Корея.

- Дозвуковой сегмент доминировал на рынке с долей рынка 63,3% в 2024 году благодаря их широкому применению в разведывательных операциях, где критически важны большая продолжительность полета, топливная экономичность и стабильная навигация. Эти дроны хорошо подходят для постоянного мониторинга обширных территорий и пользуются популярностью благодаря своей бесшумной работе, низкой стоимости разработки и совместимости с существующей оборонной инфраструктурой, что делает их предпочтительным выбором для вооруженных сил по всему миру.

Объем отчета и сегментация рынка военных беспилотников

|

Атрибуты |

Ключевые данные о рынке военных беспилотников |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка военных дронов

«Растущее внедрение передовых технологий авионики»

- Рынок военных беспилотников переживает значительный технологический сдвиг, поскольку оборонные ведомства расширяют возможности беспилотников с помощью усовершенствованной авионики, систем управления полетом на базе искусственного интеллекта, многоспектральных датчиков и зашифрованной связи для удовлетворения потребностей современной войны.

- Например, беспилотники RQ-4 Global Hawk компании Northrop Grumman и MQ-9 Reaper компании General Atomics оснащены самыми современными системами авионики, обеспечивающими наблюдение в режиме реального времени, автономную навигацию и интегрированный обмен данными с командными центрами во время высокорисковых операций.

- Вооруженные силы все чаще используют беспилотные летательные аппараты с возможностью автономного полета и устойчивостью к средствам радиоэлектронной борьбы, чтобы обеспечить успешное выполнение миссий в условиях отсутствия сигнала GPS и в условиях конфликта.

- Миниатюрные тактические БПЛА становятся все более популярными благодаря усовершенствованной системе стабилизации, тепловизионной съемке и распознаванию объектов на основе искусственного интеллекта, что позволяет пехотным подразделениям проводить локальную разведку и обнаруживать угрозы.

- Такие компании, как Elbit Systems, Thales Group и Turkish Aerospace Industries, вкладывают значительные средства в модернизацию платформ БПЛА с использованием систем наведения нового поколения, радиолокационного отклонения и адаптивного полета, удовлетворяя растущий мировой спрос на оборону.

- Внедрение командного взаимодействия пилотируемых и беспилотных летательных аппаратов, интеграция средств радиоэлектронного противодействия и автономность нового поколения делают передовую авионику центральной частью современных стратегий проектирования и развертывания БПЛА.

Динамика рынка военных дронов

Водитель

«Растущий спрос на разведку, наблюдение и рекогносцировку (ISR)»

- Растущая геополитическая напряженность, асимметричные военные действия и проблемы безопасности границ сделали разведку, наблюдение и наблюдение наиболее стратегически важным применением беспилотников, побуждая военные силы использовать платформы, способные осуществлять круглосуточное отслеживание и разведку.

- Например, беспилотники MQ-1 Predator и MQ-9 Reaper компании General Atomics, а также Heron TP компании Israel Aerospace Industries широко используются ВВС США, вооруженными силами Индии и Армией обороны Израиля (IDF) для высотных и длительных миссий разведки и рекогносцировки.

- Эти беспилотники обеспечивают постоянное воздушное наблюдение, получение изображений в реальном времени и возможности точного нацеливания, позволяя силам обороны быстрее принимать стратегические решения и одновременно снижая зависимость от пилотируемых разведывательных самолетов.

- Системы разведки, наблюдения и наблюдения на базе искусственного интеллекта, доступные на таких платформах, как PHASA-35 от BAE Systems и Falco EVO от Leonardo, позволяют быстрее обрабатывать разведывательные данные, классифицировать объекты и прогнозировать угрозы в динамичных боевых условиях.

- Многие страны отдают приоритет системам разведки, ведения и наблюдения на базе беспилотников в программах модернизации, включая индийский проект «Гепард» и европейскую инициативу MALE RPAS (Eurodrone), что способствует постоянному развитию технологий военных БПЛА. Беспилотники разведки, ведения и наблюдения теперь также используются для морской разведки: такие платформы, как Boeing MQ-25 Stingray, предназначены для поддержки военно-морских операций ВМС США.

Сдержанность/Вызов

«Зависимость от спутниковой связи»

- Эффективность использования военных беспилотников, особенно в условиях за пределами прямой видимости (BVLOS), стратегической разведки и ударных задач, во многом зависит от надежности систем спутниковой связи, которые представляют собой уязвимости как с точки зрения эксплуатации, так и безопасности.

- Например, войска, использующие RQ-4 Global Hawk компании Northrop Grumman и MQ-9 Reaper компании General Atomics, сообщали о сбоях в работе из-за временных сбоев или помех в работе спутниковой связи, особенно в зонах конфликтов, где противники используют сложные системы радиоэлектронной борьбы (РЭБ).

- Приложения с высокой пропускной способностью, такие как потоковая передача HD-видео в реальном времени, телеметрия и объединение данных датчиков ISR, требуют стабильных спутниковых каналов связи, что увеличивает сложность и стоимость развертывания, особенно в отдаленных или слаборазвитых регионах.

- Ведущие поставщики спутниковых услуг, такие как Viasat, Inmarsat и Iridium Communications, играют важную роль в обеспечении беспилотных летательных аппаратов, но зависимость от сторонней инфраструктуры делает эти системы более уязвимыми к внешним угрозам или сбоям в обслуживании.

- Производители изучают гибридные системы связи, такие как спутниковые сети LEO (например, Starlink Military от SpaceX) и многодиапазонные отказоустойчивые системы, чтобы сократить задержку и бороться с помехами сигнала, но эти решения все еще проходят эксплуатационные испытания.

Объем рынка военных беспилотников

Рынок сегментирован по признакам платформы, скорости, типа обслуживания, типа силовой установки, режима запуска, дальности полета, сферы применения, режима эксплуатации, продолжительности полета и максимальной взлетной массы.

- По платформе

В зависимости от платформы рынок военных беспилотников сегментируется на стратегические, тактические и малые. Стратегический сегмент обеспечил наибольшую долю выручки в 2024 году, что обусловлено его важной ролью в дальних миссиях и высотном наблюдении в геополитических горячих точках. Стратегические беспилотники ценятся за свою способность нести сложную полезную нагрузку, включая датчики, радары и коммуникационное оборудование, что позволяет проводить длительные операции по сбору разведывательной информации и мониторингу угроз. Правительства по всему миру отдают приоритет этим беспилотникам для наблюдения за границами, систем раннего оповещения и дальних ударов благодаря их превосходной выносливости и высокому эксплуатационному потолку.

Прогнозируется, что сегмент малых беспилотных летательных аппаратов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать их быстрое внедрение в городские боевые действия и локальные задачи разведки на поле боя. Портативность, экономичность и простота развертывания делают их идеальными для тактических подразделений и сил специального назначения. Растущая интеграция технологий обнаружения объектов на основе искусственного интеллекта, координации роя и скрытности в малых беспилотных летательных аппаратах повышает их пригодность для разведки в режиме реального времени и выполнения целевых задач на сложной местности.

- По скорости

По скорости рынок подразделяется на дозвуковые и сверхзвуковые беспилотники. Дозвуковые беспилотники доминировали на рынке в 2024 году, заняв значительную долю – 63,3%, – благодаря их широкому применению в разведывательных операциях, где критически важны большая продолжительность полета, топливная экономичность и стабильная навигация. Эти беспилотники хорошо подходят для постоянного мониторинга обширных территорий и пользуются популярностью благодаря своей бесшумной работе, низкой стоимости разработки и совместимости с существующей оборонной инфраструктурой, что делает их предпочтительным выбором для вооруженных сил по всему миру.

Ожидается, что сверхзвуковые беспилотники будут демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря увеличению инвестиций в высокоскоростные боевые беспилотники нового поколения, способные преодолевать передовые системы обороны противника. Их применение для развёртывания ложных целей, радиоэлектронной борьбы и быстрого нанесения ударов расширяется в связи с программами модернизации обороны, делающими акцент на возможности быстрого реагирования в динамичных зонах конфликтов.

- По типу обслуживания

По типу эксплуатации рынок подразделяется на беспилотные летательные аппараты с фиксированным крылом, винтокрылые и гибридные/переходные. Сегмент беспилотных летательных аппаратов с фиксированным крылом обеспечил наибольшую долю рынка в 2024 году, в основном благодаря своей аэродинамической эффективности и большей продолжительности полета, что делает его предпочтительной конфигурацией для дальних разведывательных и боевых операций. Эти платформы пользуются популярностью у оборонных ведомств, поскольку требуют высокого покрытия и гибкого распределения полезной нагрузки.

Ожидается, что сегмент гибридных/переходных БПЛА будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год, что обусловлено растущим спросом на универсальные БПЛА, сочетающие в себе возможности вертикального взлёта и расширенную дальность действия, характерную для моделей с фиксированным крылом. Такие беспилотники особенно ценны в регионах с ограниченной инфраструктурой взлётно-посадочных полос или для задач, требующих быстрого развёртывания с последующим длительным полётом.

- По типу двигателя

В зависимости от типа силовой установки рынок военных беспилотников подразделяется на гибридные, работающие на топливных элементах, аккумуляторные и другие. Сегмент аккумуляторных беспилотников лидировал в 2024 году благодаря достижениям в технологиях литий-ионных и твердотельных аккумуляторов, которые обеспечивают более длительное время работы и более лёгкую конструкцию БПЛА. Аккумуляторные системы предпочтительны для тактических беспилотников благодаря их меньшей акустической заметности и уменьшенному тепловыделению, что позволяет проводить скрытные операции.

Ожидается, что сегмент гибридных топливных элементов будет демонстрировать самые высокие темпы роста к 2032 году благодаря сочетанию высокой плотности энергии с сокращенным временем дозаправки, что делает его идеальным вариантом для задач, требующих высокой продолжительности полета. Оборонные компании все чаще отдают предпочтение гибридным дронам на топливных элементах, поскольку они увеличивают дальность полета, сокращая при этом затраты на логистическую поддержку и воздействие на окружающую среду.

- По режиму запуска

По способу запуска рынок сегментируется на катапультные пусковые установки, системы автоматического взлёта и посадки (ATOL), ручного запуска и вертикальный взлёт. Сегмент систем автоматического взлёта и посадки (ATOL) занял наибольшую долю рынка в 2024 году благодаря своей точности и снижению потребности в квалифицированном пилотировании, что повышает надёжность развёртывания в удалённых или неблагоприятных условиях. Эти системы широко используются в стратегических и беспилотных летательных аппаратах с неподвижным крылом, требующих постоянного автономного управления.

Прогнозируется, что в 2025–2032 годах число дронов с вертикальным взлётом будет расти самыми быстрыми темпами, что обусловлено растущим применением винтокрылых и гибридных беспилотных летательных аппаратов для наблюдения за городом, морских операций и ограниченного пространства. Их способность запускаться и возвращаться в исходное положение без использования традиционной инфраструктуры критически важна для современной военной логистики и миссий быстрого реагирования.

- По диапазону

По дальности рынок сегментируется на беспилотники, работающие за пределами прямой видимости (BLOS), в расширенной зоне прямой видимости (EVLOS) и в зоне прямой видимости (VLOS). Сегмент BLOS занимал наибольшую долю в 2024 году, что обусловлено его необходимостью для стратегических операций за пределами границ и в глубине территории противника. Эти беспилотники играют ключевую роль в постоянном сборе разведывательной информации и поддержке через системы спутниковой связи, что делает их ключевыми в глобальных оборонных операциях.

Прогнозируется, что сегмент EVLOS будет расти самыми высокими среднегодовыми темпами, чему будет способствовать растущая интеграция телеметрии в реальном времени, аналитики на основе искусственного интеллекта и передачи зашифрованных данных в тактические и малые беспилотники. Возможности EVLOS позволяют сократить разрыв между операциями ближнего действия и глубоким наблюдением, обеспечивая гибкость в разведке на поле боя.

- По применению

По областям применения рынок сегментирован на следующие сегменты: разведка, наблюдение и обнаружение целей (ISRT), разведка, боевые операции, доставка и транспортировка, беспилотные боевые летательные аппараты (UCAV) и управление боевыми повреждениями. Сегмент ISRT доминировал на рынке в 2024 году благодаря растущей зависимости военных от дронов для круглосуточного сбора разведывательной информации и обнаружения угроз. Дроны играют важнейшую роль в отслеживании перемещений противника, предоставлении данных о целях и содействии нанесению точечных ударов.

Ожидается, что сегмент беспилотных летательных аппаратов (БПЛА) будет демонстрировать самые быстрые темпы роста в прогнозируемый период, что обусловлено растущим спросом на беспилотные наступательные возможности, снижающие риск для пилотов. Достижения в области автономных систем вооружения, технологий малозаметности и многоцелевой полезной нагрузки делают БПЛА центральным элементом современных доктрин ведения воздушной войны.

- По режиму работы

По принципу действия рынок подразделяется на дистанционно пилотируемые, опционально пилотируемые и полностью автономные. Сегмент дистанционно пилотируемых систем лидировал на рынке в 2024 году благодаря широкому применению как в боевых, так и в разведывательных миссиях, где принятие решений человеком в режиме реального времени имеет решающее значение. Военные предпочитают эти системы за их проверенную надежность и тактическую адаптивность.

Ожидается, что сегмент полностью автономных систем будет расти самыми быстрыми темпами к 2032 году благодаря стремительному развитию искусственного интеллекта, бортовых вычислений и сочетания данных датчиков. Эти системы используются для задач, требующих непрерывной работы без ручного вмешательства, таких как пограничное патрулирование, разведка, рекогносцировка и автоматическое наведение.

- По выносливости

По продолжительности полёта рынок сегментируется на следующие категории: >6 часов, 2–6 часов и <1–2 часов. Сегмент >6 часов занял наибольшую долю рынка в 2024 году благодаря росту использования стратегических беспилотников для длительных миссий. Эти БПЛА с большой продолжительностью полёта незаменимы для постоянного наблюдения, радиоэлектронной борьбы и обеспечения безопасной связи на обширных театрах военных действий.

Ожидается, что сегмент с продолжительностью полета менее 1–2 часов будет расти наиболее быстро, особенно в связи со спросом на легкие тактические дроны, используемые для краткосрочной разведки и поддержки боевых действий в городских условиях. Эти дроны отличаются быстрой развертываемостью, простотой управления и подходят для оперативной разведки на поле боя.

- По максимальной взлетной массе

По максимальному весу рынок сегментируется на следующие категории: >150 кг, 25–150 кг и <25 кг. Сегмент >150 кг лидировал на рынке в 2024 году, в нём доминировали тяжёлые беспилотные летательные аппараты, способные нести современные системы разведки, наблюдения и ведения разведки, тяжёлое вооружение и многосенсорную полезную нагрузку. Эти платформы широко используются в стратегических миссиях и операциях на большой дальности.

Ожидается, что сегмент устройств массой до 25 кг будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим применением микро- и мини-дронов в ближнем бою, спецоперациях и пограничном патрулировании. Их лёгкий вес обеспечивает возможность ручного запуска и высокую мобильность, что делает их идеальными для гибких военных задач в режиме реального времени.

Региональный анализ рынка военных беспилотников

- Северная Америка доминировала на рынке военных беспилотников с наибольшей долей выручки в 40,5% в 2024 году, что обусловлено значительными оборонными бюджетами, передовой технологической инфраструктурой и растущим использованием БПЛА для наблюдения, охраны границ и боевых задач.

- Регион извлекает выгоду из мощной оборонно-промышленной базы и государственных программ модернизации, ориентированных на автономные системы, интеграцию искусственного интеллекта и высоконадежные беспилотные летательные аппараты.

- Растущее внимание к возможностям разведки, наблюдения и рекогносцировки (ISR) и быстрые темпы инноваций в технологиях БПЛА продолжают укреплять лидерство Северной Америки на мировом рынке военных беспилотников.

Обзор рынка военных беспилотников США

Рынок военных беспилотников США в 2024 году обеспечил наибольшую долю выручки в Северной Америке благодаря значительным инвестициям Министерства обороны и комплексной дорожной карте интеграции беспилотников во все виды вооруженных сил. США активно разрабатывают передовые технологии, такие как роевые беспилотники, концепции «лояльных ведомых» и беспилотные боевые летательные аппараты (БПЛА) для высокоточных ударов. Постоянный акцент страны на модернизации инфраструктуры воздушной обороны в сочетании с растущим акцентом на автономные системы и разведку и наблюдение в режиме реального времени укрепляет её доминирующее положение на мировом рынке военных беспилотников.

Обзор европейского рынка военных беспилотников

Ожидается, что в прогнозируемый период в Европе ожидается значительный рост рынка военных беспилотников, чему будут способствовать рост геополитической нестабильности, трансграничные угрозы и растущий спрос на тактические и стратегические БПЛА в странах НАТО. Европейские правительства всё чаще выделяют оборонные бюджеты на разработку собственных беспилотников, совместные предприятия и международное сотрудничество, такое как программа Eurodrone. Разведка, рекогносцировка и наблюдение остаются приоритетными задачами в военных операциях, особенно в пограничных и миротворческих миссиях. Интеграция беспилотников в многопрофильные операции и планы модернизации национальной обороны является ключевым фактором развития европейского рынка.

Обзор рынка военных беспилотников Великобритании

Ожидается, что рынок военных беспилотников Великобритании будет расти высокими среднегодовыми темпами в течение прогнозируемого периода благодаря стратегическим инвестициям Министерства обороны в системы БПЛА нового поколения и интеграции беспилотников в Систему боевой авиации будущего (FCAS). Великобритания уделяет особое внимание разработке беспилотников-напарников и развертыванию БПЛА для морской разведки, разведки поля боя и автономной авиационной поддержки. Эти инициативы согласуются с более широкими целями трансформации обороны страны, которые ставят во главу угла инновации, оперативную совместимость и возможности быстрого реагирования в современных условиях войны.

Обзор рынка военных дронов в Германии

Ожидается, что рынок военных беспилотников в Германии будет устойчиво расти, поскольку правительство продолжает уделять особое внимание инновациям в сфере обороны и многостороннему сотрудничеству в рамках Европейского союза. Страна играет важную роль в совместных оборонных проектах, таких как Eurodrone, направленных на снижение зависимости от неевропейских платформ. Бундесвер Германии включает тактические и беспилотники класса MALE в свою оборонную систему для разведки, наблюдения и ситуационной осведомлённости. Изменение проблем безопасности и устойчивые инвестиции в закупку беспилотников, как ожидается, будут способствовать расширению рынка в течение всего прогнозируемого периода.

Обзор рынка военных беспилотников в Азиатско-Тихоокеанском регионе

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2025 по 2032 год, чему будут способствовать рост расходов на оборону, обострение территориальных споров и всё более широкое внедрение беспилотных систем в таких странах, как Китай, Индия, Япония и Южная Корея. В регионе происходит стремительная милитаризация и модернизация сил обороны, при этом беспилотники играют ключевую роль в охране границ, борьбе с повстанцами и морских операциях. Местные органы власти вкладывают значительные средства в развитие собственного производства беспилотников, автономной навигации и высоконадежных БПЛА. Поддерживаемые государством инновационные программы, усилия по достижению технологической самодостаточности и стратегические партнерства еще больше укрепляют позиции Азиатско-Тихоокеанского региона на мировом рынке военных беспилотников.

Обзор рынка военных беспилотников в Китае

В 2024 году Китай обеспечил наибольшую долю выручки на рынке военных беспилотников Азиатско-Тихоокеанского региона, чему способствовали амбициозные планы модернизации вооруженных сил страны, крупносерийное производство беспилотников и стратегическая ориентация на разведку, наблюдение и наблюдение (ISR) и применение боевых беспилотников. Китайские военные используют беспилотники для расширенного патрулирования границ, морской разведки и нанесения ударов в различных районах. Государственные инициативы, поощряющие самодостаточность в оборонном производстве и глобальный экспорт военных БПЛА, еще больше усиливают влияние Китая в этом секторе. Стремительное развитие технологий роя на основе искусственного интеллекта и систем малозаметных беспилотников подчеркивает стремление Китая стать доминирующей силой в области инноваций в области военных беспилотников.

Обзор рынка военных беспилотников Японии

Рынок военных беспилотников в Японии набирает обороты благодаря стремлению страны к укреплению обороноспособности в ответ на региональную напряженность в сфере безопасности и демографические ограничения. В условиях ограниченного военного персонала Япония все больше полагается на беспилотные системы для выполнения задач разведки, наблюдения и морского патрулирования в своих обширных территориальных водах. Японское правительство поддерживает разработку собственных технологий БПЛА и изучает возможности интеграции искусственного интеллекта, сетей 5G и автономных функций для повышения функциональности дронов. Стратегический акцент Японии на самообороне в сочетании с технологическим прогрессом, как ожидается, будет существенно способствовать росту рынка военных беспилотников.

Доля рынка военных дронов

В отрасли производства военных беспилотников лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Группа Safran (Франция)

- General Atomics (США)

- IAI (Израиль)

- Корпорация Lockheed Martin. (США)

- AeroVironment, Inc. (США)

- Textron Inc. (США)

- Teledyne FLIR LLC (США)

- Northrop Grumman (США)

- BAE Systems (Великобритания)

- АЭРОНАВТИКА (Израиль)

- Боинг (США)

- Фалес (Франция)

- Leonardo SpA (Италия)

- Elbit Systems Ltd (Израиль)

- SAAB (Швеция)

Последние события на мировом рынке военных беспилотников

- В июне 2024 года компания Thales Group запустила OpenDRobotics — передовое решение, направленное на повышение эффективности совместных боевых действий посредством интеграции робототехнических технологий в беспилотные воздушные и наземные аппараты. Используя искусственный интеллект (ИИ), платформа обеспечивает возможность управления боевыми задачами с участием человека и повышает автономность военных дронов, минимизируя при этом нагрузку на оператора. Ожидается, что это нововведение окажет значительное влияние на рынок военных дронов, ускорив внедрение совместимых систем беспилотных летательных аппаратов на базе ИИ и усилив переход к более автономным и эффективным боевым операциям в глобальных силах обороны.

- В марте 2023 года компания Northrop Grumman Corporation совместно с Shield AI была выбрана армией США для участия в конкурсе на разработку перспективной тактической беспилотной авиационной системы (FTUAS) Increment 2. Эта возможность позиционирует их как потенциальную замену тактического БПЛА RQ-7B Shadow, демонстрируя передовые технологии и опыт компании в области беспилотных летательных аппаратов.

- В феврале 2023 года компания Boeing объявила, что её беспилотник MQ-28 может стать ценным дополнением к арсеналу ВВС США, что станет значительным шагом для аэрокосмического гиганта. Эта разработка открывает новые возможности для роста и сотрудничества в оборонном секторе, демонстрируя приверженность Boeing инновациям и способность компании адаптироваться к меняющимся военным требованиям.

- В марте 2022 года была разработана автономная платформа для совместной работы (ACP) Gambit с использованием цифровой инженерии для ускорения вывода продукции на рынок и снижения затрат на приобретение. Эта реактивная платформа предназначена для обеспечения превосходства в воздухе и использует достижения в области искусственного интеллекта и автономных систем, стремясь к революционному преобразованию будущих оборонных возможностей.

- В декабре 2021 года был представлен Mojave — беспилотный летательный аппарат (БПЛА) с укороченным взлётом и посадкой (STOL). Он создан на базе авионики и систем управления самолётов MQ-9 Reaper и MQ-1C Gray Eagle Extended Range и оснащён планёром Gray Eagle, увеличенным крылом с механизацией и турбовинтовым двигателем Rolls-Royce мощностью 450 л.с.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.