Global Military Robots Market

Размер рынка в млрд долларов США

CAGR :

%

USD

22.37 Billion

USD

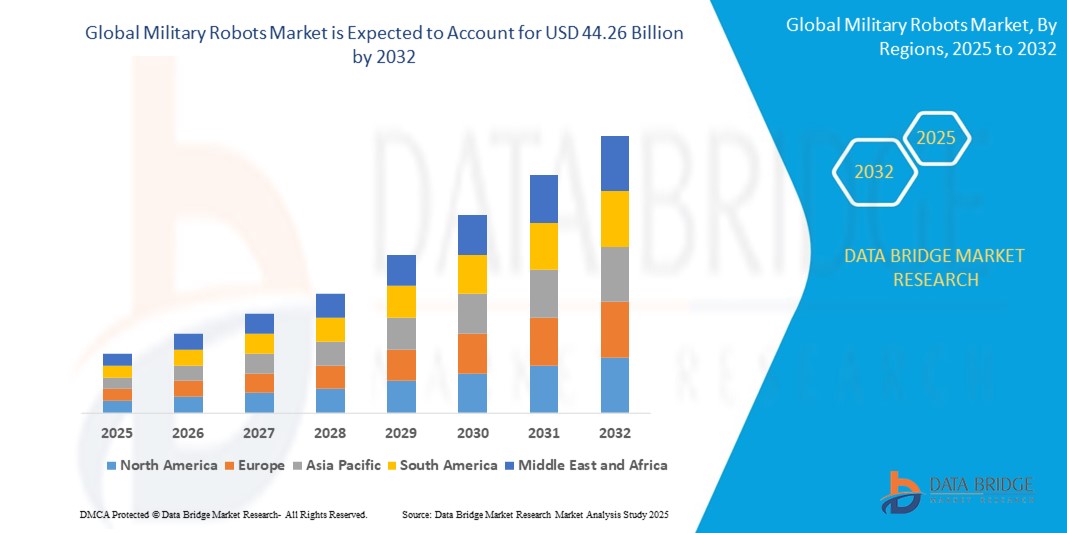

44.26 Billion

2024

2032

USD

22.37 Billion

USD

44.26 Billion

2024

2032

| 2025 –2032 | |

| USD 22.37 Billion | |

| USD 44.26 Billion | |

| % | |

|

Сегментация мирового рынка военных роботов по типу (наземные, морские и воздушные), платформе (наземные роботы, морские роботы и воздушные роботы), силовой установке (электрической, механической и гибридной), дальности (наземной, морской и воздушный), системе (наземная система, морская система и воздушная система), способу развертывания (наземное развертывание, морское развертывание и воздушное развертывание), применению (разведка, наблюдение и рекогносцировка (ISR), поиск и спасение, боевая поддержка, транспортировка, обезвреживание взрывоопасных предметов (EOD), разминирование, пожаротушение и другие), выплате (датчик, радар, оружие и другие), режиму работы (управляемый человеком и автономный), конечному пользователю (оборона и внутренняя безопасность) - тенденции отрасли и прогноз до 2032 года

Размер рынка военных роботов

- Объем мирового рынка военных роботов оценивался в 22,37 млрд долларов США в 2024 году и, как ожидается, достигнет 44,26 млрд долларов США к 2032 году при среднегодовом темпе роста 8,90% в прогнозируемый период .

- Рост рынка во многом обусловлен растущим спросом на беспилотные системы, повышением обороноспособности и растущими инициативами по модернизации вооруженных сил в ключевых странах.

- Достижения в области искусственного интеллекта и робототехники позволяют разрабатывать более автономных, эффективных и адаптируемых к задачам военных роботов, ускоряя их внедрение в различные оборонные операции.

Анализ рынка военных роботов

- Рынок военных роботов становится все более популярным из-за растущего внимания к автоматизации боевых и разведывательных задач, повышению точности операций и безопасности солдат.

- Постоянный технологический прогресс позволяет военным роботам выполнять более сложные задачи с большей автономностью, повышая их роль как в наземных, так и в морских оборонительных стратегиях.

- Северная Америка доминировала на мировом рынке военных роботов, удерживая долю рынка в 40,6% в 2024 году, чему способствовали значительные оборонные бюджеты и раннее внедрение робототехники и автономных технологий.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка военных роботов, что обусловлено ростом оборонных бюджетов, проблемами региональной безопасности и увеличением инвестиций в автономные военные технологии.

- Наземная часть рынка имела наибольшую долю выручки около 47,6% в 2024 году, что обусловлено ее широким использованием в логистике, наблюдении и боевых миссиях на сложных участках. Наземные роботы, такие как беспилотные наземные транспортные средства, все чаще используются для обезвреживания бомб и разведки, что повышает эксплуатационную безопасность

Область применения отчета и сегментация рынка военных роботов

|

Атрибуты |

Ключевые данные о рынке военных роботов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка военных роботов

«Интеграция искусственного интеллекта в военную робототехнику»

- ИИ позволяет военным роботам действовать автономно и принимать решения без постоянного человеческого контроля, повышая оперативность во время выполнения миссий.

- Интеграция ИИ в разведывательных роботов помогает им выявлять угрозы и эффективнее ориентироваться на сложной местности

- Алгоритмы машинного обучения позволяют беспилотным летательным аппаратам обнаруживать и отслеживать движущиеся цели в режиме реального времени, повышая ситуационную осведомленность во время наблюдения.

- Военные роботы на базе искусственного интеллекта адаптируются к условиям воздуха, суши и моря, предлагая гибкую поддержку скоординированных многопрофильных стратегий обороны.

- Например, Китай вкладывает значительные средства в роботизированные системы с искусственным интеллектом, чтобы улучшить разведку на поле боя и сократить воздействие прямых боевых действий на солдат.

Динамика рынка военных роботов

Водитель

«Растущий спрос на автономные боевые системы»

- Растущий спрос на автономные боевые системы снижает воздействие на человека в зонах повышенного риска и повышает безопасность эксплуатации.

- Силы обороны используют беспилотные системы для таких задач, как разведка, наблюдение, обнаружение целей и материально-техническая поддержка.

- Эти роботы особенно ценны в опасных условиях, включая боевые действия в городских условиях и обезвреживание взрывоопасных предметов.

- Например, армия США использует беспилотные наземные транспортные средства, такие как PackBot, для обнаружения и нейтрализации бомб.

- Интеграция робототехники с искусственным интеллектом улучшает принятие решений в реальном времени и координацию в сетецентрических системах ведения войны

Сдержанность/Вызов

«Высокие затраты на разработку и обслуживание»

- Высокие затраты на разработку и обслуживание современных военных роботов ограничивают их широкое внедрение, особенно в небольших или развивающихся странах.

- Интеграция таких технологий, как ИИ, ЛИДАР, GPS и интеллектуальные датчики , делает системы эффективными, но финансово затратными.

- Квалифицированный персонал, техническое обучение и постоянная модернизация системы увеличивают эксплуатационные расходы

- Например, автономные беспилотные летательные аппараты и роботизированные боевые машины требуют специализированной инфраструктуры и постоянной технической поддержки.

- Проблемы взаимодействия с существующими системами обороны еще больше увеличивают затраты и усложняют развертывание

Масштаб рынка военных роботов

Рынок военных роботов сегментирован по типу, платформе, силовой установке, дальности, системе, способу развертывания, применению, отдаче, режиму работы и конечному пользователю.

- По типу

По типу рынок военных роботов сегментируется на наземных, морских и воздушных. Наземному сегменту принадлежала самая большая доля выручки рынка, приблизительно 47,6% в 2024 году, что обусловлено его широким использованием в логистике, наблюдении и боевых миссиях на сложных участках. Наземные роботы, такие как беспилотные наземные транспортные средства, все чаще используются для обезвреживания бомб и разведки, что повышает эксплуатационную безопасность.

Ожидается, что сегмент воздушных перевозок продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать развитие технологий БПЛА, используемых в разведывательных и ударных миссиях, особенно в США и Израиле.

- По платформе

На основе платформы рынок военных роботов сегментируется на наземных роботов, морских роботов и воздушных роботов. Сегмент наземных роботов доминировал на рынке в 2024 году из-за их значительного использования в обезвреживании взрывоопасных предметов и тактической логистике. Эти системы снижают необходимость прямого взаимодействия солдат в опасных условиях.

Ожидается, что сегмент воздушных роботов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря их гибкости в разведывательных операциях, наблюдении и рекогносцировке через границы и враждебные зоны.

- По движению

По типу привода рынок военных роботов сегментируется на электрические, механические и гибридные. Наибольшая доля в 2024 году приходилась на электрический сегмент из-за растущего внедрения более тихих и энергоэффективных роботов для скрытных операций. Системы, использующие приводы с питанием от батарей, предпочтительны в приложениях ISR, где критически важна низкая акустическая сигнатура.

Ожидается, что сегмент гибридных систем будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, сочетая в себе длительный срок службы и высокую производительность, что идеально подходит для расширенной боевой поддержки.

- По диапазону

По дальности рынок военных роботов сегментируется на наземный, морской и воздушный. Сегмент наземного диапазона лидировал на рынке в 2024 году из-за развертывания роботов в расширенных патрульных миссиях, разминировании и передовых оперативных базах.

Ожидается, что сегмент воздушных беспилотников будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку беспилотники с большой продолжительностью полета будут использоваться для высотного и трансграничного наблюдения, особенно в Азиатско-Тихоокеанском регионе и на Ближнем Востоке.

- По системе

На основе системы рынок военных роботов сегментируется на наземные системы, морские системы и воздушные системы. Сегмент наземных систем имел наибольшую долю выручки в 2024 году, что объясняется спросом на тактические беспилотные наземные машины для боевых действий и инженерной поддержки.

Ожидается, что сегмент бортовых систем будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год в связи с их растущей ролью в миссиях по получению изображений в реальном времени, ретрансляции связи и нанесению высокоточных ударов.

- По методу развертывания

На основе метода развертывания рынок военных роботов сегментируется на наземное развертывание, морское развертывание и воздушное развертывание. Сегмент наземного развертывания составил наибольшую долю рынка в 2024 году, подкрепленную регулярным использованием в миссиях по борьбе с повстанцами и охране периметра.

Ожидается, что сегмент воздушного развертывания будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать развитие методов воздушного запуска беспилотников и усовершенствование автономных систем навигации и управления.

- По применению

По сфере применения рынок военных роботов сегментируется на разведку, наблюдение и рекогносцировку (ISR), поисково-спасательные работы, боевую поддержку, транспортировку, обезвреживание взрывоопасных предметов (EOD), разминирование, пожаротушение и др. Сегмент ISR лидировал на рынке в 2024 году, что обусловлено спросом на принятие решений на основе данных и анализ угроз в реальном времени.

Ожидается, что сегмент боевой поддержки продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год за счет внедрения роботов с искусственным интеллектом в боевых сценариях на передовой, что повысит эффективность войск за счет автономного вооружения.

- По выплате

На основе выплат рынок военных роботов сегментируется на сенсоры, радары, оружие и др. Сегмент сенсоров доминировал в 2024 году, поскольку высокоточные сенсоры жизненно важны для навигации, тепловидения и обнаружения целей в современных боевых условиях.

Ожидается, что сегмент вооружений продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать более тесная интеграция роботизированных систем с высокоточными боеприпасами и технологиями автономной стрельбы.

- По режиму работы

На основе режима работы рынок военных роботов сегментируется на управляемые человеком и автономные. Сегмент управляемых человеком роботов принес наибольшую выручку в 2024 году, что отражает зависимость от систем с дистанционным управлением в сложных тактических условиях.

Ожидается, что сегмент автономных систем будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря внедрению машинного обучения и искусственного интеллекта, которые позволяют роботам действовать самостоятельно в непредсказуемых боевых ситуациях.

- Конечным пользователем

На основе конечного пользователя рынок военных роботов сегментируется на оборону и безопасность страны. Оборонный сегмент захватил большую долю в 2024 году, подпитываемый постоянными инициативами по модернизации и растущими инвестициями в робототехнику со стороны крупных оборонных агентств, таких как НАТО и Министерство обороны США.

Ожидается, что сегмент внутренней безопасности продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, поскольку роботы все чаще используются в борьбе с терроризмом, наблюдении за критически важной инфраструктурой и операциях по реагированию на стихийные бедствия.

Региональный анализ рынка военных роботов

- Северная Америка доминировала на мировом рынке военных роботов в 2024 году, чему способствовали значительные оборонные бюджеты и раннее внедрение робототехники и автономных технологий.

- Регион является ключевым центром разработок и закупок, особенно в США, где программы модернизации вооруженных сил отдают приоритет беспилотным системам.

- Увеличение инвестиций в НИОКР и внедрение наземных и воздушных роботов для различных миссий продолжает укреплять лидерство Северной Америки на рынке.

Обзор рынка военных роботов США

США занимали самую большую долю на рынке военных роботов в Северной Америке в 2024 году, что обусловлено обширным государственным финансированием, инициативами по модернизации обороны и сильным присутствием ведущих оборонных подрядчиков. Страна активно интегрировала роботизированные платформы в пограничное наблюдение, разведку и боевые задачи. Текущие инновации в области ИИ и беспилотных систем еще больше ускоряют внедрение в ключевых военных отраслях.

Обзор европейского рынка военных роботов

Ожидается, что Европа станет свидетелем самых высоких темпов роста рынка военных роботов с 2025 по 2032 год, что обусловлено повышенным вниманием к оборонному сотрудничеству, растущей геополитической напряженностью и внедрением автоматизации в боевых операциях. Оборонные программы Европейского Союза и растущий спрос на технологии охраны границ стимулируют региональное развитие. Рынок также выигрывает от совместных усилий в области НИОКР среди стран-членов НАТО.

Обзор рынка военных роботов Великобритании

Ожидается, что рынок военных роботов Великобритании будет расти самыми быстрыми темпами с 2025 по 2032 год из-за повышенного внимания к укреплению оборонных возможностей и автоматизации в стратегиях ведения войны. Инвестиции в системы наблюдения с поддержкой ИИ и роботизированные вспомогательные подразделения в оборонных секторах формируют спрос. Ключевые проекты, такие как испытания автономных транспортных средств британской армии, подчеркивают приверженность страны модернизации.

Обзор рынка военных роботов в Германии

Ожидается, что рынок военных роботов Германии будет расти самыми быстрыми темпами с 2025 по 2032 год, чему будет способствовать акцент страны на инновациях, эффективности обороны и эксплуатационной безопасности. Оборонные контракты, направленные на модернизацию роботизированных парков для логистических и разведывательных миссий, набирают обороты. Роль Германии в НАТО и растущие расходы на оборону дополнительно поддерживают рост в области применения роботизированных систем.

Обзор рынка военных роботов в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка военных роботов с 2025 по 2032 год, что будет обусловлено растущей региональной напряженностью, модернизацией обороны и увеличением оборонных бюджетов в таких странах, как Китай, Индия и Япония. Местные производственные возможности, государственная поддержка технологической самодостаточности и быстрая цифровая трансформация способствуют расширению рынка.

Обзор рынка военных роботов в Японии

Ожидается, что Япония будет свидетелем самых высоких темпов роста в военной робототехнике с 2025 по 2032 год, под влиянием политики национальной безопасности, технологического лидерства и акцента на беспилотных системах для пограничного и прибрежного наблюдения. Усилия по модернизации обороны интегрируют роботов в операции поддержки и разведки, а правительственные инициативы поощряют инвестиции в робототехнику и решения на основе ИИ.

Обзор рынка военных роботов в Китае

Китай занимал самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется значительными инвестициями в автономные военные платформы, разработку БПЛА и интеграцию ИИ. Китайские военные делают упор на самодостаточность и передовые системы ведения войны, активно развертывая роботизированные подразделения для сбора разведданных, патрулирования и тактических миссий на своих стратегических границах и территориях.

Доля рынка военных роботов

Индустрию военных роботов в основном возглавляют известные компании, в том числе:

- Northrop Grumman (США)

- Корпорация Lockheed Martin (США)

- QinetiQ (Великобритания)

- Cobham Limited (Великобритания)

- Корпорация General Dynamics (США)

- Elbit Systems Ltd. (Израиль)

- IAI (Israel Aerospace Industries) (Израиль)

- AeroVironment, Inc. (США)

- Фалес (Франция)

- BAE Systems (Великобритания)

- SAAB (Швеция)

- Boston Dynamics (США)

- Textron Systems (США)

- RTX (США)

- Leonardo SpA (Италия)

- Atlas Elektronik (Германия)

- Roboteam (Израиль)

- ICOR Technology (Канада)

- RE2, Inc. (США)

- Корпорация Oshkosh (США)

- Kratos Defense & Security Solutions, Inc. (США)

- General Atomics (США)

Последние разработки на мировом рынке военных роботов

- В октябре 2023 года армия США инициировала ключевую программу модернизации для интеграции роботизированных систем с управляемыми человеком формированиями. Возглавляемые Управлением быстрых возможностей и критических технологий (RCCTO), эти усилия направлены на объединение существующей науки и технологий с оперативными программами для улучшения координации на поле боя. Ожидается, что инициатива ускорит принятие взаимодействия человека и машины, повысит эффективность миссии и ситуационную осведомленность в боевых сценариях, тем самым продвигая рынок военных роботов США

- В июле 2022 года компания Teledyne FLIR Defense получила контракт на сумму 62,1 млн долларов США от Вооруженных сил США на поставку 500 многоцелевых наземных роботов Centaur. Эти роботы предназначены для таких задач, как обезвреживание взрывоопасных предметов (EOD), наблюдение и обращение с опасными материалами. Развертывание этих систем повышает тактическую поддержку и безопасность войск, способствуя росту спроса на модульные и универсальные роботизированные платформы на мировом рынке военных роботов.

- В январе 2022 года Китай представил крупнейшего в мире электрического четвероногого робота, разработанного для военной логистики и разведывательных операций. Этот робот, способный переносить до 352 фунтов и развивать скорость до 10 километров в час, спроектирован для пересеченной местности, поддерживая эффективность цепочки поставок. Его запуск подчеркивает фокус Китая на роботизированной автономии и самодостаточных оборонных технологиях, сигнализируя о быстром прогрессе в секторе военной робототехники Азиатско-Тихоокеанского региона

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.