Global Minimally Invasive Non Invasive Product Service Market

Размер рынка в млрд долларов США

CAGR :

%

USD

152.80 Million

USD

243.55 Million

2024

2032

USD

152.80 Million

USD

243.55 Million

2024

2032

| 2025 –2032 | |

| USD 152.80 Million | |

| USD 243.55 Million | |

| % | |

|

Сегментация глобального рынка малоинвазивных и неинвазивных продуктов и услуг по видам продукции (хирургические устройства, медицинская робототехника, системы мониторинга и визуализации, электрохирургическое и вспомогательное оборудование, эндохирургическое оборудование), хирургия (косметическая, желудочно-кишечная, гинекологическая, урологическая, торакальная, кардиологическая, сосудистая и ортопедическая хирургия), технологии (невизуальная визуализация, транскатетерная хирургия и лапароскопическая хирургия), конечный пользователь (хирургические отделения больниц, хирургические центры, отдельные хирурги, медицинские вузы и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка минимально инвазивных и неинвазивных продуктов и услуг

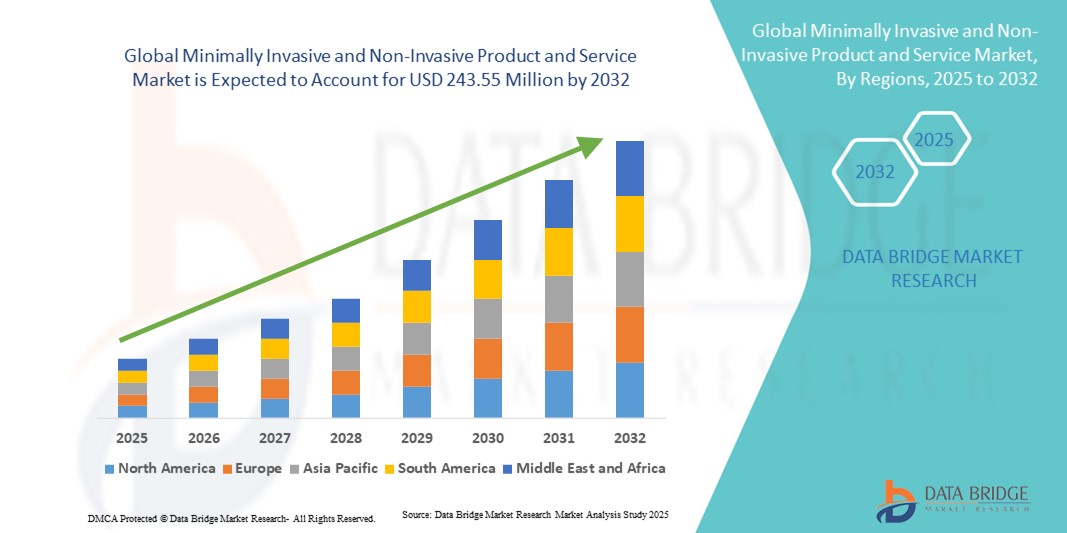

- Объем мирового рынка минимально инвазивных и неинвазивных продуктов и услуг оценивался в 152,80 млн долларов США в 2024 году и, как ожидается , достигнет 243,55 млн долларов США к 2032 году при среднегодовом темпе роста 6,00% в течение прогнозируемого периода.

- Расширение рынка во многом обусловлено ростом распространенности хронических заболеваний, спросом на более быстрые процедуры восстановления и глобальным переходом к амбулаторным и менее травматичным вариантам лечения, что подкрепляется технологическими инновациями в области медицинских приборов и диагностики.

- Более того, растущее предпочтение пациентами безопасных, экономически эффективных и эффективных альтернатив традиционным хирургическим методам позиционирует минимально инвазивные и неинвазивные решения как стандарт лечения. Эта конвергентная динамика ускоряет внедрение этих методов в медицинских учреждениях, тем самым значительно стимулируя рост рынка.

Минимально инвазивный и неинвазивный анализ рынка продуктов и услуг

- Минимально инвазивные и неинвазивные продукты и услуги, охватывающие передовые хирургические инструменты, диагностическую визуализацию и терапевтические технологии, становятся критически важными в современном здравоохранении из-за их меньшей травматичности, более быстрого восстановления и повышенной безопасности пациентов по сравнению с традиционными подходами.

- Растущий спрос на эти решения обусловлен, прежде всего, растущим глобальным бременем хронических заболеваний, старением населения, требующим частых вмешательств, и растущим предпочтением пациентов более безопасного, экономически эффективного и амбулаторного лечения.

- Северная Америка доминировала на рынке минимально инвазивных и неинвазивных продуктов и услуг с наибольшей долей выручки в 40,3% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, быстрое внедрение инновационных медицинских технологий и сильное присутствие ведущих производителей устройств. При этом США лидируют по внедрению минимально инвазивных хирургических вмешательств и неинвазивной диагностики.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста на рынке минимально инвазивных и неинвазивных продуктов и услуг в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, росту урбанизации и повышению спроса на доступные и эффективные варианты лечения.

- Сегмент хирургических устройств доминировал на рынке минимально инвазивных и неинвазивных продуктов и услуг с долей 43% в 2024 году, что объясняется их широким применением в кардиологии, ортопедии и онкологии в сочетании с сильными клиническими результатами и высоким уровнем признания как со стороны поставщиков медицинских услуг, так и со стороны пациентов.

Область отчета и минимально инвазивная и неинвазивная сегментация рынка продуктов и услуг

|

Атрибуты |

Ключевые идеи рынка минимально инвазивных и неинвазивных продуктов и услуг |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка минимально инвазивных и неинвазивных продуктов и услуг

Растущая интеграция робототехники, искусственного интеллекта и технологий обработки изображений

- Значительной и быстрорастущей тенденцией на мировом рынке минимально инвазивных и неинвазивных продуктов и услуг является растущая интеграция робототехники, искусственного интеллекта ( ИИ) и передовых технологий визуализации для повышения точности хирургических операций, снижения рисков и улучшения клинических результатов.

- Например, роботизированные системы da Vinci от Intuitive Surgical используют визуализацию на основе искусственного интеллекта и высокоточные инструменты, позволяя хирургам выполнять сложнейшие операции с минимальной травматичностью. Аналогичным образом, роботизированная хирургическая платформа Hugo от Medtronic предоставляет аналитику в режиме реального времени и визуализацию для более эффективного принятия решений.

- Интеграция ИИ позволяет использовать предиктивную аналитику для предоперационного планирования, визуализации в реальном времени во время вмешательств и мониторинга после процедур, тем самым оптимизируя безопасность пациентов и результаты их восстановления. Например, решения для визуализации на основе ИИ всё чаще применяются для управления неинвазивной диагностикой, такой как КТ , МРТ и УЗИ.

- Благодаря беспрепятственному внедрению робототехники и технологий визуализации хирургические отделения превращаются в интеллектуальные среды, управляемые данными, где врачи могут работать с улучшенной прозрачностью и контролем. Эта тенденция меняет подход к предоставлению медицинских услуг, сокращая продолжительность госпитализации, позволяя проводить амбулаторные процедуры и снижая общие расходы на лечение.

- В результате такие компании, как Johnson & Johnson (через свою роботизированную платформу Ottava) и Siemens Healthineers, активно инвестируют в малоинвазивные и неинвазивные системы на базе искусственного интеллекта, что отражает переход к более интеллектуальным, взаимосвязанным и ориентированным на пациента технологиям.

- Спрос на такие технологически продвинутые решения стремительно растет на развитых и развивающихся рынках, поскольку и поставщики медицинских услуг, и пациенты все больше внимания уделяют точности, безопасности и эффективности подходов к лечению.

Динамика рынка минимально инвазивных и неинвазивных продуктов и услуг

Водитель

Растущий спрос обусловлен ростом числа хронических заболеваний и предпочтением пациентов более безопасных альтернатив

- Рост распространенности хронических заболеваний, таких как сердечно-сосудистые заболевания, рак и ортопедические заболевания, в сочетании с растущим предпочтением пациентов процедурам, которые минимизируют травматичность и время восстановления, является основным фактором, определяющим развитие этого рынка.

- Например, в марте 2024 года Boston Scientific расширила свой портфель решений для малоинвазивной интервенционной кардиологии, выпустив систему импульсной абляции Farapulse™, отвечающую растущему спросу на лечение фибрилляции предсердий с минимальным количеством осложнений. Такие инновации подчеркивают стремление отрасли к более безопасным, быстрым и эффективным методам лечения.

- Пациенты всё чаще выбирают процедуры, которые позволяют сократить сроки госпитализации, уменьшить болевые ощущения и снизить расходы по сравнению с традиционными открытыми операциями. Это предпочтение способствует внедрению малоинвазивных устройств, систем визуализации и неинвазивной диагностики во всём мире.

- Более того, растущий спрос на амбулаторные процедуры в сочетании с растущими инвестициями в здравоохранение и благоприятными системами возмещения расходов во многих регионах еще больше ускоряют рост рынка.

- Сочетание технологических инноваций и спроса со стороны пациентов закрепляет малоинвазивные и неинвазивные решения в качестве нового стандарта лечения в различных терапевтических областях.

Сдержанность/Вызов

Высокие затраты на оборудование и трудности с соблюдением нормативных требований

- Несмотря на свои преимущества, высокая первоначальная стоимость современных роботизированных хирургических систем, методов визуализации и специализированных расходных материалов остается существенным препятствием для их внедрения, особенно в развивающихся странах и небольших медицинских учреждениях.

- Например, стоимость роботизированных хирургических систем от ведущих производителей часто превышает несколько миллионов долларов, при этом требуются дополнительные расходы на обслуживание и обучение, что делает их менее доступными для больниц с ограниченными ресурсами.

- Кроме того, строгие нормативные требования и длительные сроки одобрения новых устройств создают трудности для выхода на рынок и замедляют внедрение инновационных решений. Различия в нормативно-правовой базе в разных регионах еще больше затрудняют коммерциализацию.

- Опасения по поводу безопасности данных в интегрированных с ИИ платформах обработки изображений и роботизированных платформах также усугубляют проблемы соблюдения требований, требуя от компаний значительных инвестиций в меры кибербезопасности и защиты данных.

- Решение этих проблем посредством экономически эффективных системных проектов, гибких моделей финансирования, оптимизированных путей утверждения и большего внимания к кибербезопасности будет иметь решающее значение для стимулирования более широкого внедрения и долгосрочного роста рынка.

Минимально инвазивный и неинвазивный охват рынка продуктов и услуг

Рынок сегментирован по принципу продукта, хирургии, технологии и конечного пользователя.

- По продукту

На основе продукта рынок минимально инвазивных и неинвазивных продуктов и услуг сегментируется на хирургические устройства, медицинскую робототехнику, системы мониторинга и визуализации, электрохирургическое и вспомогательное оборудование и эндохирургическое оборудование. Сегмент хирургических устройств доминировал на рынке с наибольшей долей выручки в 43% в 2024 году, что обусловлено их широким применением в различных специальностях, включая кардиологию, гинекологию, ортопедию и урологию. Эти устройства составляют основу минимально инвазивных процедур, предлагая повышенную точность, меньшую травматичность и более быстрое время восстановления пациента по сравнению с традиционными хирургическими методами. Растущее внедрение лапароскопических инструментов, катетеров и минимально инвазивных хирургических наборов подогревает спрос в больницах и хирургических центрах. Убедительные клинические данные, подтверждающие лучшие результаты для пациентов, в сочетании с сокращением сроков пребывания в больнице и затрат, позиционируют хирургические устройства как предпочтительный выбор среди поставщиков медицинских услуг. Широкая сфера применения и постоянные инновации продуктов в этой категории поддерживают ее лидирующие позиции на мировом рынке.

Ожидается, что сегмент медицинской робототехники продемонстрирует самые быстрые темпы роста в прогнозируемый период, чему будет способствовать стремительное внедрение роботизированной хирургии, отличающейся непревзойденной точностью, гибкостью и способностью выполнять сложные процедуры. Увеличение инвестиций таких компаний, как Intuitive Surgical, Medtronic и Johnson & Johnson, в роботизированные платформы нового поколения ускоряет технологический прогресс. Сегмент набирает обороты, поскольку больницы внедряют роботизированные решения для кардиологических, ортопедических и гинекологических операций, улучшая результаты и снижая утомляемость хирургов. Интеграция с искусственным интеллектом и передовыми технологиями визуализации дополнительно расширяет возможности роботизированных систем, делая их все более привлекательными как для хирургов, так и для пациентов. Ожидается, что растущий спрос на малоинвазивные методы в развивающихся странах и благоприятная политика возмещения расходов будут способствовать активному росту этого сегмента.

- Хирургическим путем

На основе хирургии рынок минимально инвазивных и неинвазивных продуктов и услуг сегментируется на косметические, желудочно-кишечные, гинекологические, урологические, торакальные, сердечные, сосудистые и ортопедические операции. Желудочно-кишечные операции заняли наибольшую долю рынка в 2024 году, что обусловлено высокой распространенностью желудочно-кишечных заболеваний, таких как колоректальный рак, заболевания желчного пузыря и желудочно-кишечные кровотечения. Минимально инвазивные процедуры, такие как лапароскопическая холецистэктомия и колоректальная хирургия, все чаще внедряются из-за более короткого времени восстановления, уменьшения послеоперационных осложнений и более низких затрат. Больницы отдают приоритет минимально инвазивным желудочно-кишечным процедурам для улучшения оборота пациентов и снижения нагрузки на стационарное лечение. Растущее использование эндоскопических и лапароскопических инструментов еще больше повысило точность и безопасность пациентов. Растущая осведомленность о ранней диагностике заболеваний и доступность передовых технологий способствуют доминированию этого сегмента.

Ожидается, что в прогнозируемый период число кардиохирургических операций будет расти быстрее всего, что обусловлено ростом глобальной заболеваемости сердечно-сосудистыми заболеваниями и всё более широким внедрением малоинвазивных методов, таких как транскатетерная замена аортального клапана (TAVR). Эти процедуры значительно сокращают время восстановления и риски по сравнению с операциями на открытом сердце, что делает их весьма привлекательными как для пациентов, так и для врачей. Развитие передовых технологий визуализации и катетеризации расширило возможности малоинвазивных кардиологических вмешательств. В связи со старением населения, которое становится всё более уязвимым к сердечным заболеваниям, растёт спрос на более безопасные и менее инвазивные методы лечения. Ожидается, что партнёрство между производителями медицинского оборудования и больницами, направленное на расширение доступа к малоинвазивной кардиологической помощи, будет способствовать устойчивому росту в этом сегменте.

- По технологии

На основе технологий рынок минимально инвазивных и неинвазивных продуктов и услуг сегментируется на невизуальную визуализацию, транскатетерную хирургию и лапароскопическую хирургию. Лапароскопическая хирургия занимала наибольшую долю рынка выручки в 2024 году благодаря своему широкому применению в различных процедурах, включая гинекологические, желудочно-кишечные и ортопедические операции. Эта техника хорошо зарекомендовала себя в клинической практике, предоставляя хирургам улучшенную визуализацию, точность и контроль, минимизируя травматизм пациента. Преимущества лапароскопической хирургии, такие как более короткое пребывание в больнице, более быстрое восстановление и снижение осложнений, сделали ее стандартом лечения во многих специальностях. Постоянные инновации в лапароскопических инструментах и технологиях визуализации еще больше укрепляют доминирование сегмента. Сильное предпочтение пациентов минимально инвазивным лапароскопическим процедурам и широкая доступность квалифицированных хирургов укрепили его лидерство на мировом рынке.

Ожидается, что сегмент транскатетерной хирургии будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено растущей популярностью катетерных вмешательств, таких как транскатетерная аортокоронарная реконструкция митрального клапана (TAVR), транскатетерная реконструкция митрального клапана и катетерные сосудистые процедуры. Эти методы предлагают жизненно важные альтернативы пациентам, которые не являются идеальными кандидатами на открытую операцию из-за возраста или сопутствующих заболеваний. Рост числа разрешений регулирующих органов и клинических исследований, подтверждающих безопасность и эффективность транскатетерных процедур, стимулирует их внедрение во всем мире. Широкий портфель катетерных устройств нового поколения в сочетании с благоприятными системами возмещения расходов ускоряет проникновение на рынок. Поскольку поставщики медицинских услуг все больше отдают предпочтение менее инвазивным сердечно-сосудистым решениям, ожидается, что сегмент транскатетерной хирургии продемонстрирует исключительный рост.

- Конечным пользователем

На основе конечного пользователя рынок малоинвазивных и неинвазивных продуктов и услуг сегментируется на хирургические отделения больниц, хирургические центры, отдельных хирургов, медицинские вузы и другие. Хирургические отделения больниц доминировали на рынке в 2024 году, составляя наибольшую долю выручки благодаря своей развитой инфраструктуре, наличию квалифицированных хирургов и способности обрабатывать большие объемы пациентов. Больницы часто являются основными учреждениями для сложных малоинвазивных и неинвазивных процедур, подкрепленных специализированными операционными и передовыми технологиями визуализации. Наличие сильных систем возмещения расходов на развитых рынках еще больше стимулирует предпочтение пациентами стационарного лечения. Рост государственных и частных инвестиций в инфраструктуру больниц в сочетании с непрерывным обучением и внедрением технологий укрепляют лидерство этого сегмента. Способность больниц предлагать всестороннюю помощь — от диагностики до хирургии и послеоперационного восстановления — обеспечивает их центральную роль на рынке.

Ожидается, что хирургические центры продемонстрируют самый быстрый рост в прогнозируемый период, чему будет способствовать глобальный переход к амбулаторному лечению и проведению процедур в тот же день. Малоинвазивные методы требуют более короткого времени восстановления, что делает их подходящими для амбулаторных учреждений, где приоритет отдается экономической эффективности и производительности. Пациенты все чаще выбирают хирургические центры из-за удобства, более низких затрат по сравнению со стационарами и более короткого времени ожидания. Технологические достижения позволяют хирургическим центрам выполнять более широкий спектр сложных малоинвазивных вмешательств. Кроме того, благоприятная нормативно-правовая поддержка и страховое покрытие амбулаторных операций ускоряют их внедрение. Рост числа специализированных хирургических центров, специализирующихся на ортопедии, кардиологии и гастроэнтерологии, дополнительно способствует устойчивому росту этого сегмента.

Региональный анализ рынка минимально инвазивных и неинвазивных продуктов и услуг

- Северная Америка доминировала на рынке минимально инвазивных и неинвазивных продуктов и услуг с наибольшей долей выручки в 40,3% в 2024 году, чему способствовала развитая инфраструктура здравоохранения и быстрое внедрение инновационных медицинских технологий.

- Пациенты в регионе все чаще отдают предпочтение малоинвазивным и неинвазивным методам лечения из-за более короткого периода восстановления, снижения рисков и экономической эффективности по сравнению с традиционными процедурами, что делает их предпочтительным вариантом во многих терапевтических областях.

- Широкое распространение этих методов также подкрепляется высокими расходами на здравоохранение, надежным страховым покрытием и технологически ориентированным медицинским сообществом, позиционирующим малоинвазивные и неинвазивные продукты как важнейшие компоненты современной медицинской помощи как в больницах, так и в амбулаторных центрах.

Обзор рынка минимально инвазивных и неинвазивных продуктов и услуг в США

Рынок минимально инвазивных и неинвазивных продуктов и услуг США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение роботизированной хирургии и особая ориентация на сокращение сроков госпитализации. Пациенты всё чаще выбирают минимально инвазивные и неинвазивные решения благодаря более быстрому восстановлению и более низким рискам по сравнению с открытыми процедурами. Растущая интеграция искусственного интеллекта, робототехники и визуализации в учреждениях здравоохранения США дополнительно ускоряет рост рынка. Более того, благоприятная политика возмещения расходов и постоянные инновации таких компаний, как Medtronic, Boston Scientific и Intuitive Surgical, способствуют значительному внедрению этих решений в больницах и хирургических центрах.

Обзор европейского рынка минимально инвазивных и неинвазивных продуктов и услуг

Ожидается, что европейский рынок малоинвазивных и неинвазивных продуктов и услуг будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, ростом спроса на передовые методы лечения, ужесточением правил здравоохранения и ростом бремени хронических заболеваний. Рост урбанизации в сочетании с инвестициями в инфраструктуру здравоохранения способствует внедрению малоинвазивных и неинвазивных технологий как на развитых, так и на развивающихся европейских рынках. В регионе наблюдается заметный рост числа операций на желудочно-кишечном тракте, сердца и ортопедических операций, чему способствуют благоприятное государственное финансирование и сотрудничество между больницами и производителями медицинского оборудования.

Обзор рынка минимально инвазивных и неинвазивных продуктов и услуг в Великобритании

Ожидается, что рынок малоинвазивных и неинвазивных продуктов и услуг в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать особая ориентация на модернизацию инфраструктуры здравоохранения и сокращение числа невыполненных хирургических операций. Пациенты и медицинские работники всё чаще обращаются к малоинвазивным процедурам из-за их безопасности, эффективности и более короткого периода восстановления. Кроме того, государственные инициативы, продвигающие цифровое здравоохранение и передовые хирургические технологии, создают благоприятную среду для их внедрения. Благодаря растущему спросу как в государственных больницах Национальной службы здравоохранения (NHS), так и в частных медицинских учреждениях, Великобритания становится важным центром малоинвазивных и неинвазивных решений.

Обзор рынка минимально инвазивных и неинвазивных продуктов и услуг в Германии

Ожидается, что рынок малоинвазивных и неинвазивных продуктов и услуг в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения страны, ориентация на инновации и растущие инвестиции в робототехнику и технологии визуализации. Предпочтение Германии экологичным и высокоточным медицинским решениям стимулирует спрос на малоинвазивные устройства как в больницах, так и в специализированных клиниках. Интеграция роботизированных платформ и передовых систем визуализации в хирургические рабочие процессы становится всё более распространённой. Более того, мощная производственная база Германии и акцент на высококачественные медицинские технологии делают её лидером на европейском рынке.

Азиатско-Тихоокеанский регион: минимально инвазивные и неинвазивные продукты и услуги. Обзор рынка.

Рынок малоинвазивных и неинвазивных продуктов и услуг Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми среднегодовыми темпами на уровне 23% в прогнозируемый период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов населения и расширением инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Государственные инициативы, направленные на цифровизацию и развитие «умного» здравоохранения, ускоряют внедрение малоинвазивных технологий. Роль региона как ключевого центра производства хирургических устройств и медицинской робототехники дополнительно способствует повышению доступности и доступности медицинских услуг. Развитие медицинского туризма, особенно в таких странах, как Индия и Таиланд, также способствует быстрому внедрению этих передовых решений.

Обзор рынка минимально инвазивных и неинвазивных продуктов и услуг в Японии

Рынок малоинвазивных и неинвазивных методов лечения в Японии набирает обороты благодаря развитой культуре технологических инноваций, быстрой урбанизации и растущему спросу на эффективные решения в сфере здравоохранения. Внедрение малоинвазивных и неинвазивных процедур обусловлено старением населения Японии, которое требует более безопасных и быстрых решений для восстановления. Интеграция роботизированных платформ, передовых методов визуализации и диагностики на основе искусственного интеллекта стимулирует рост, поскольку больницы стремятся повысить точность и качество результатов лечения. Более того, государственная поддержка модернизации здравоохранения и хорошо развитая технологическая экосистема страны создают значительные возможности для роста.

Обзор рынка минимально инвазивных и неинвазивных продуктов и услуг в Индии

Рынок минимально инвазивных и неинвазивных медицинских услуг Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря растущему среднему классу населения страны, высокому спросу на доступное медицинское обслуживание и быстрому внедрению передовых медицинских технологий. Индия становится ведущим направлением медицинского туризма, поскольку пациенты ищут экономически эффективные минимально инвазивные и неинвазивные методы лечения. Государственные инициативы, направленные на развитие «умных городов» и модернизацию инфраструктуры здравоохранения, также способствуют внедрению этих технологий. Кроме того, растущее присутствие отечественных производителей и партнёрство с международными производителями медицинских устройств делают передовые методы лечения более доступными, способствуя значительному расширению рынка как в городских, так и в пригородных регионах.

Доля рынка минимально инвазивных и неинвазивных продуктов и услуг

Лидерами отрасли минимально инвазивных и неинвазивных продуктов и услуг являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Johnson & Johnson и ее филиалы (США)

- Страйкер (США)

- Бостонская научная корпорация (США)

- Эбботт (США)

- Zimmer Biomet. (США)

- Intuitive Surgical, Inc. (США)

- Smith + Nephew (Великобритания)

- Б. Браун СЕ (Германия)

- FUJIFILM Holdings Corporation (Япония)

- Olympus Corporation (Япония)

- Siemens Healthineers AG (Германия)

- GE HealthCare. (США)

- Конинклийке Philips NV, (Нидерланды)

- Hologic, Inc. (США)

- Корпорация Терумо (Япония)

- Edwards Lifesciences Corporation (США)

- Varian Medical Systems, Inc. (США)

- LivaNova PLC (Великобритания)

Каковы последние тенденции на мировом рынке малоинвазивных и неинвазивных продуктов и услуг?

- В апреле 2025 года компания BVI получила разрешение FDA 510(k) на свою лазерную эндоскопическую систему Leos, что стало значительным достижением в малоинвазивной хирургии глаукомы. Эта система является первым и единственным одобренным FDA лазером с усовершенствованной цифровой эндоскопической визуализацией для снижения внутриглазного давления ab interno, предлагая новый стандарт в лечении глаукомы.

- В апреле 2025 года компания Sight Sciences представила свою хирургическую систему OMNI Edge на конференции Американского общества катарактальной и рефракционной хирургии (ASCRS) в Лос-Анджелесе. Эта система представляет собой значительное новшество в малоинвазивной хирургии глаукомы, сочетая передовые технологии с дизайном, ориентированным на пользователя, для улучшения результатов хирургического вмешательства.

- В октябре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило хирургическую систему Versius компании CMR Surgical для использования при удалении желчного пузыря. Эта портативная роботизированная система обеспечивает повышенную точность и гибкость при малоинвазивных операциях, знаменуя собой значительный прогресс в области хирургической робототехники. Это одобрение способствует более широкому доступу к роботизированным операциям, потенциально улучшая результаты лечения пациентов и сокращая время восстановления.

- В феврале 2024 года компания Philips представила LumiGuide — трёхмерную систему GPS, работающую на основе света, разработанную для проведения малоинвазивных хирургических операций без облучения. Эта инновационная технология повышает точность хирургических операций, обеспечивая навигацию в режиме реального времени без облучения, тем самым повышая безопасность пациента и снижая воздействие вредного излучения.

- В ноябре 2023 года клиника Кливленда стала первой в США, где была проведена бариатрическая хирургия с использованием роботизированной системы, усовершенствованной с помощью магнитных технологий. Это достижение в роботизированной хирургии обеспечивает повышенную точность и контроль, что приводит к улучшению результатов лечения и сокращению времени восстановления.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.