Global Missile And Air Defense Radar System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.67 Billion

USD

31.97 Billion

2025

2033

USD

13.67 Billion

USD

31.97 Billion

2025

2033

| 2026 –2033 | |

| USD 13.67 Billion | |

| USD 31.97 Billion | |

| % | |

|

Сегментация мирового рынка систем противоракетной и противовоздушной обороны по типу (системы противоракетной обороны, зенитные системы, системы противоракетной, артиллерийской и минометной обороны (C-RAM)), платформе (авиационная, наземная и морская), дальности (системы противовоздушной обороны малой дальности (ShoRAD), системы противовоздушной обороны средней дальности (MRAD) и системы противовоздушной обороны большой дальности (LRAD)), компонентам (системы вооружения, системы управления огнем, радиолокационные станции управления огнем, радиолокационные станции наблюдения, системы управления и контроля и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка радиолокационных систем противоракетной и противовоздушной обороны

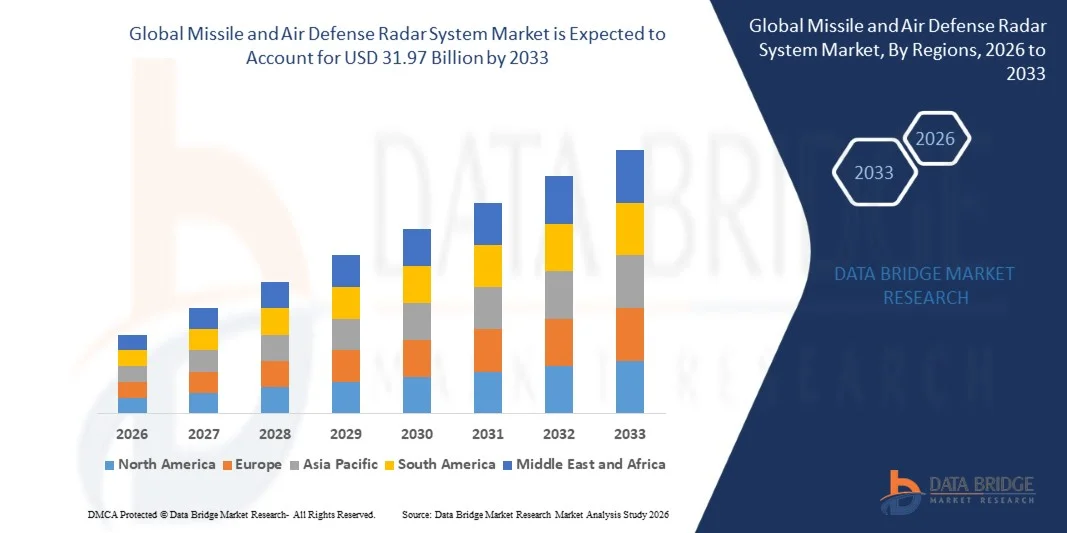

- Объем мирового рынка радиолокационных систем противоракетной и противовоздушной обороны в 2025 году оценивался в 13,67 млрд долларов США и, как ожидается, достигнет 31,97 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен усилением геополитической напряженности и увеличением государственных инвестиций в укрепление национальной противовоздушной обороны и систем обнаружения ракет.

- Кроме того, растущее развертывание интегрированных сетей противовоздушной и противоракетной обороны, а также достижения в радиолокационных технологиях, таких как активные электронно-сканирующие антенные решетки (АЭАР) и цифровая радиолокационная архитектура, значительно повышают возможности обнаружения и отслеживания угроз. Эти факторы ускоряют внедрение передовых радиолокационных систем, тем самым способствуя расширению рынка радиолокационных систем противоракетной и противовоздушной обороны.

Анализ рынка радиолокационных систем противоракетной и противовоздушной обороны

- Радиолокационные системы противоракетной и противовоздушной обороны, предназначенные для обнаружения, отслеживания и наведения на цель для перехвата воздушных угроз, таких как баллистические ракеты, самолеты и беспилотные летательные аппараты, стали важнейшими компонентами современной оборонной инфраструктуры на сухопутных, военно-морских и воздушных платформах благодаря своей роли в системе раннего предупреждения и обеспечении ситуационной осведомленности.

- Растущий спрос на эти системы обусловлен прежде всего расширением программ модернизации обороны, ростом трансграничных угроз безопасности и необходимостью в передовых технологиях наблюдения, способных контролировать обширное воздушное пространство и поддерживать комплексные операции противоракетной обороны.

- Северная Америка доминировала на рынке радиолокационных систем противоракетной и противовоздушной обороны, занимая 32,59% рынка в 2025 году, благодаря значительным оборонным расходам, непрерывной модернизации военной инфраструктуры и крупным инвестициям в передовые радиолокационные технологии для обнаружения и сопровождения ракет.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке радиолокационных систем противоракетной и противовоздушной обороны в связи с ростом оборонных расходов и усилением опасений по поводу безопасности в регионе.

- Сегмент систем противоракетной обороны доминировал на рынке с долей в 46,8% в 2025 году, что обусловлено растущим глобальным акцентом на защиту от угроз баллистических и крылатых ракет. Правительства ведущих оборонных экономик уделяют приоритетное внимание возможностям перехвата ракет в рамках интегрированных систем противовоздушной и противоракетной обороны. Эти системы в значительной степени полагаются на передовые радиолокационные технологии для раннего предупреждения, отслеживания и наведения перехватчиков.

Обзор отчета и сегментация рынка ракетных и противовоздушных радиолокационных систем

|

Атрибуты |

Ключевые аспекты рынка радиолокационных систем противоракетной и противовоздушной обороны: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка радиолокационных систем противоракетной и противовоздушной обороны

«Растущее внедрение радиолокационной технологии AESA»

- Одной из основных тенденций на рынке радиолокационных систем противоракетной и противовоздушной обороны является растущее внедрение технологий радаров с активной фазированной антенной решеткой (АФАР), обусловленное необходимостью повышения точности обнаружения, ускорения сопровождения целей и улучшения устойчивости к радиоэлектронной борьбе. Радары с АФАР позволяют одновременно отслеживать несколько воздушных угроз и обеспечивают улучшенную ситуационную осведомленность для современных систем противовоздушной обороны.

- Например, компания Raytheon Technologies разработала для армии США датчик противовоздушной и противоракетной обороны нижнего уровня (LTAMDS), представляющий собой активную электронно-сканирующую антенную решетку с углом обзора 360 градусов, которая значительно улучшает возможности обнаружения и отслеживания угроз, в том числе современных ракетных комплексов.

- Интеграция радиолокационных систем с активной фазированной антенной решеткой (AESA) в современные системы противовоздушной обороны расширяется, поскольку вооруженным силам требуется улучшенное отслеживание малозаметных целей, таких как самолеты-невидимки, беспилотники и крылатые ракеты. Эти радары обеспечивают улучшенное управление лучом, более высокое разрешение отслеживания и быстрое распознавание целей в сложных боевых условиях.

- Военно-морские оборонительные платформы также оснащаются радиолокационными системами с фазированной антенной решеткой (AESA) для усиления возможностей морского наблюдения и перехвата ракет. Боевые корабли, оснащенные передовыми радиолокационными системами с фазированной антенной решеткой, могут контролировать обширное воздушное пространство и оперативно реагировать на возникающие воздушные угрозы в стратегически важных морских районах.

- В системах воздушного наблюдения все чаще используются радары с активной фазированной антенной решеткой (AESA) для поддержки операций раннего предупреждения и управления. Эти радары обеспечивают увеличенную дальность обнаружения и улучшенное наблюдение за высокоскоростными воздушными целями в широких оперативных зонах.

- Растущая зависимость от многоцелевых радиолокационных систем, способных выполнять задачи наблюдения, сопровождения и управления огнем, усиливает спрос на технологию AESA (активированная антенная решетка). Этот переход к архитектурам радиолокационных систем с электронным сканированием повышает общую эффективность обнаружения и способствует модернизации глобальной инфраструктуры противоракетной и противовоздушной обороны.

Динамика рынка радиолокационных систем противоракетной и противовоздушной обороны

Водитель

«Рост расходов на оборону и модернизация противовоздушной обороны»

- Увеличение оборонных бюджетов и масштабные программы модернизации вооруженных сил в ряде стран значительно стимулируют спрос на передовые радиолокационные системы противоракетной и противовоздушной обороны. Правительства уделяют приоритетное внимание инвестициям в технологии наблюдения и раннего предупреждения для укрепления национальной безопасности и противодействия меняющимся воздушным угрозам.

- Например, компания Lockheed Martin поставила ВВС США радар TPY-4 — радиолокационную систему нового поколения, предназначенную для повышения возможностей наблюдения за воздушным пространством на больших расстояниях и обнаружения угроз в сложных оперативных условиях.

- Многие оборонные ведомства развертывают передовые радиолокационные сети, способные отслеживать обширное воздушное пространство и обнаруживать баллистические ракеты, самолеты и беспилотные летательные аппараты. Эти технологии играют решающую роль в стратегиях раннего предупреждения и перехвата, направленных на защиту национальных границ и стратегических объектов.

- Модернизация интегрированных систем противовоздушной и противоракетной обороны стимулирует закупку современных радиолокационных платформ для наземных, военно-морских и воздушных систем. Правительства уделяют приоритетное внимание модернизации радаров для укрепления многоуровневых оборонных систем, обеспечивающих быстрое реагирование на надвигающиеся угрозы.

- Непрерывный технологический прогресс в области цифровой обработки радиолокационных данных, объединения данных с датчиков и возможностей обнаружения на больших расстояниях дополнительно поддерживает инициативы по модернизации обороны. Эти разработки обуславливают устойчивый спрос на передовые радиолокационные системы в военной инфраструктуре по всему миру.

Сдержанность/Вызов

«Высокая стоимость современных радиолокационных систем»

- Рынок радиолокационных систем противоракетной и противовоздушной обороны сталкивается с проблемами из-за высокой стоимости разработки, развертывания и обслуживания современных радиолокационных платформ. Эти системы требуют сложных электронных компонентов, мощных передатчиков и сложной программной архитектуры, что значительно увеличивает производственные и эксплуатационные расходы.

- Например, компания Thales Group производит передовые радиолокационные платформы, такие как радар Ground Master 200, в которых используется передовая технология фазированных антенных решеток и высокопроизводительные датчики, требующие значительных инвестиций в проектирование и производство.

- Разработка высокоточных радиолокационных систем требует масштабных научно-исследовательских и опытно-конструкторских работ, специализированных испытательных площадок и сложной интеграции с системами противоракетной обороны. Эти процессы требуют высокого уровня экспертизы и длительных циклов разработки, что повышает общую стоимость проекта.

- Развертывание радиолокационных систем на обширных географических территориях также требует инвестиций в инфраструктуру, объектов технического обслуживания и квалифицированного технического персонала для обеспечения эксплуатационной надежности. Эти дополнительные требования могут создавать финансовые ограничения для стран с ограниченными оборонными бюджетами.

- Необходимость поддержания высокой производительности и надежности в сложных условиях поля боя дополнительно увеличивает эксплуатационные расходы. Это ценовое давление может ограничивать широкое внедрение передовых радиолокационных систем в некоторых регионах, создавая препятствия для расширения рынка при одновременном поддержании технологического прогресса.

Обзор рынка радиолокационных систем противоракетной и противовоздушной обороны

Рынок сегментирован по типу, платформе, ассортименту и компонентам.

• По типу

Рынок радиолокационных систем противоракетной и противовоздушной обороны сегментируется по типу на системы противоракетной обороны, зенитные системы и системы противодействия ракетам, артиллерии и минометам (C-RAM). Сегмент систем противоракетной обороны доминировал на рынке, занимая наибольшую долю выручки в 46,8% в 2025 году, что обусловлено растущим глобальным акцентом на защиту от угроз баллистических и крылатых ракет. Правительства ведущих оборонных экономик уделяют приоритетное внимание возможностям перехвата ракет в рамках интегрированных архитектур противовоздушной и противоракетной обороны. Эти системы в значительной степени полагаются на передовые радиолокационные технологии для раннего предупреждения, отслеживания и наведения перехватчиков. Увеличение инвестиций в многоуровневые сети противоракетной обороны и модернизация национальной оборонной инфраструктуры продолжают усиливать спрос на радиолокационные системы противоракетной обороны. Растущее развертывание многоуровневых защитных экранов для защиты стратегических объектов, военных баз и городских центров еще больше укрепляет лидерство этого сегмента.

Ожидается, что сегмент систем противоракетной обороны (C-RAM) продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют усиление асимметричной войны и трансграничные угрозы безопасности. Вооруженные силы все чаще используют решения C-RAM для обнаружения и перехвата снарядов малой дальности и ракетных обстрелов в режиме реального времени. Эти системы зависят от высокоточных радиолокационных платформ, способных быстро идентифицировать приближающиеся угрозы и направлять контрмеры. Рост конфликтов в городских и приграничных районах ускоряет внедрение таких систем для защиты передовых оперативных баз и гражданской инфраструктуры. Кроме того, постоянное совершенствование точности радиолокационного слежения и возможностей автоматического реагирования повышает оперативную эффективность систем C-RAM, поддерживая устойчивый рост сегмента.

• По платформе

Рынок радиолокационных систем противоракетной и противовоздушной обороны сегментируется по типу платформы на воздушные, наземные и морские. Наземный сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, чему способствовало широкое развертывание наземных радиолокационных систем для национальных сетей противовоздушной обороны. Наземные радиолокационные установки играют решающую роль в раннем предупреждении, обнаружении угроз и отслеживании ракет через национальные границы. Правительства вкладывают значительные средства в стационарные и мобильные радиолокационные установки для укрепления национальной безопасности и повышения осведомленности о ситуации на поле боя. Эти системы обеспечивают возможности наблюдения на больших расстояниях и поддерживают интегрированные сети управления и контроля. Постоянная модернизация наземной инфраструктуры противоракетной обороны и развертывание мобильных радиолокационных установок в стратегически важных местах продолжают поддерживать доминирование этого сегмента.

Ожидается, что сегмент авиационных средств продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год в связи с растущим спросом на платформы раннего предупреждения и управления с воздуха (AEW&C). Авиационные радиолокационные системы обеспечивают увеличенную дальность обнаружения и улучшенную ситуационную осведомленность за счет работы на больших высотах. Вооруженные силы все чаще полагаются на авиационные платформы для обнаружения самолетов-невидимок, ракет и беспилотных летательных аппаратов за пределами зоны действия наземных радаров. Интеграция передовых фазированных антенных решеток и технологий объединения данных с датчиков еще больше повышает эффективность авиационных систем наблюдения. Ожидается, что растущие инвестиции в самолеты-разведчики следующего поколения и беспилотные летательные аппараты значительно ускорят рост этого сегмента.

• По дальности

В зависимости от дальности действия рынок радиолокационных систем противоракетной и противовоздушной обороны сегментируется на системы ПВО малой дальности (ShoRAD), системы ПВО средней дальности (MRAD) и системы ПВО большой дальности (LRAD). Сегмент систем ПВО большой дальности (LRAD) доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено растущей потребностью в обнаружении и перехвате угроз на больших высотах и на больших расстояниях. Радиолокационные системы LRAD обеспечивают раннее обнаружение баллистических ракет, самолетов и снарядов большой дальности, позволяя силам обороны своевременно инициировать стратегии перехвата. Эти системы часто интегрируются с передовыми системами противоракетной обороны для создания многоуровневой защиты национальных территорий. Правительства уделяют приоритетное внимание установке радиолокационных систем большой дальности для мониторинга обширного воздушного пространства и стратегических зон обороны. Непрерывные технологические достижения в области радиолокационного слежения и распознавания целей на больших расстояниях еще больше укрепляют доминирование этого сегмента.

Прогнозируется, что сегмент систем ПВО ближнего действия (ShoRAD) продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный растущими угрозами со стороны низколетящих беспилотников, вертолетов и тактических ракет. Современные поля боя требуют систем быстрого реагирования, способных обнаруживать и нейтрализовать угрозы на коротких дистанциях. Радиолокационные системы ShoRAD обеспечивают быстрое обнаружение и сопровождение целей, что поддерживает мобильные подразделения обороны и операции на передовой. Увеличение развертывания мобильных платформ ПВО и тактических радиолокационных систем повышает спрос на решения ближнего действия. Кроме того, растущее использование беспилотных летательных аппаратов в боевых действиях побуждает вооруженные силы к усилению возможностей обнаружения на малых дистанциях.

• По компонентам

Рынок радиолокационных систем противоракетной и противовоздушной обороны сегментируется по компонентам на системы вооружения, системы управления огнем, радиолокационные станции управления огнем, радиолокационные станции наблюдения, системы управления и контроля и другие. Сегмент радиолокационных станций наблюдения доминировал на рынке, занимая наибольшую долю выручки в 2025 году благодаря своей важнейшей роли в непрерывном мониторинге и раннем обнаружении воздушных угроз. Радиолокационные станции наблюдения позволяют вооруженным силам отслеживать самолеты, ракеты и беспилотные летательные аппараты на больших географических территориях. Эти системы составляют основу интегрированных сетей противовоздушной обороны, обеспечивая ситуационную осведомленность в режиме реального времени для командных центров. Расширение применения передовых технологий 3D- и фазированных радиолокационных станций повышает дальность обнаружения и точность радиолокационных станций наблюдения. Растущее внимание к укреплению возможностей мониторинга национального воздушного пространства еще больше усиливает доминирование этого сегмента.

Ожидается, что сегмент радиолокационных систем управления огнём продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, поскольку современные системы обороны требуют высокоточных возможностей наведения и перехвата целей. Радиолокационные системы управления огнём отвечают за наведение ракет и систем вооружения на выявленные угрозы с высокой точностью. Развитие передовых ракет-перехватчиков и автоматизированных систем наведения стимулирует спрос на сложные радиолокационные системы управления огнём. Эти системы позволяют быстрее поражать несколько целей одновременно в сложных боевых условиях. Ожидается, что постоянные инновации в алгоритмах радиолокационного слежения, устойчивости к радиоэлектронной борьбе и возможностях наведения в реальном времени ускорят рост этого сегмента.

Региональный анализ рынка радиолокационных систем противоракетной и противовоздушной обороны

- Северная Америка доминировала на рынке радиолокационных систем противоракетной и противовоздушной обороны, занимая наибольшую долю выручки в 32,59% в 2025 году. Это стало возможным благодаря значительным оборонным расходам, непрерывной модернизации военной инфраструктуры и крупным инвестициям в передовые радиолокационные технологии для обнаружения и сопровождения ракет.

- Оборонные ведомства региона уделяют приоритетное внимание развертыванию интегрированных систем противовоздушной и противоракетной обороны, способных обнаруживать баллистические ракеты, крылатые ракеты и современные воздушные угрозы. Присутствие крупных оборонных подрядчиков и масштабная научно-исследовательская деятельность еще больше укрепляют региональный рынок.

- Усиление внимания к национальной безопасности, расширение использования радиолокационных систем нового поколения и все более широкое развертывание многоуровневых систем противоракетной обороны на военных базах и в стратегически важных местах продолжают укреплять лидерство Северной Америки на мировом рынке.

Анализ рынка радиолокационных систем противоракетной и противовоздушной обороны США

В 2025 году рынок радиолокационных систем противоракетной и противовоздушной обороны США занял наибольшую долю выручки в Северной Америке, чему способствовали масштабные инвестиции в национальные программы противоракетной обороны и передовые технологии наблюдения. Страна постоянно модернизирует свою радиолокационную инфраструктуру для усиления возможностей раннего предупреждения и обнаружения угроз. Присутствие ведущих компаний в сфере оборонных технологий и продолжающаяся разработка радиолокационных платформ следующего поколения еще больше ускоряют рост рынка. Кроме того, интеграция радиолокационных систем с передовыми ракетами-перехватчиками и командными сетями играет решающую роль в расширении экосистемы противоракетной и противовоздушной обороны по всей стране.

Анализ рынка ракетных и противовоздушных радиолокационных систем в Европе

Прогнозируется, что рынок радиолокационных систем противоракетной и противовоздушной обороны Европы будет расти значительными темпами в течение прогнозируемого периода, в основном за счет усиления геополитической напряженности и растущей потребности в передовых средствах противовоздушной обороны. Ряд европейских стран укрепляют свои оборонные структуры посредством программ модернизации и инвестиций в инфраструктуру радиолокационного наблюдения. В регионе наблюдается растущее внедрение интегрированных радиолокационных систем для мониторинга воздушного пространства и защиты критически важной инфраструктуры. Расширение сотрудничества между оборонными организациями и поставщиками технологий способствует дальнейшему развитию решений в области противовоздушной обороны на основе радаров по всей Европе.

Анализ рынка радиолокационных систем противоракетной и противовоздушной обороны Великобритании.

Ожидается, что рынок радиолокационных систем противоракетной и противовоздушной обороны Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущие инвестиции в модернизацию обороны и передовые технологии наблюдения. Страна сосредоточена на укреплении своих возможностей по мониторингу воздушного пространства и совершенствовании механизмов реагирования на возникающие воздушные угрозы. Постоянная модернизация радиолокационных установок и интеграция с системами противоракетной обороны способствуют внедрению передовых радиолокационных платформ. Развитая в Великобритании система оборонных исследований и стратегическое партнерство с мировыми оборонными компаниями, как ожидается, будут способствовать дальнейшему росту рынка.

Анализ рынка ракетных и противовоздушных радиолокационных систем Германии

Ожидается, что рынок радиолокационных систем противоракетной и противовоздушной обороны Германии будет значительно расти в течение прогнозируемого периода, чему способствуют увеличение оборонных бюджетов и модернизация военной инфраструктуры наблюдения. Германия сосредоточена на укреплении комплексных возможностей противовоздушной обороны для мониторинга и реагирования на меняющиеся воздушные угрозы. Внедрение передовых радиолокационных технологий растет на военных объектах и в оборонных сетях. Акцент страны на технологических инновациях и сотрудничество с европейскими оборонными инициативами еще больше ускоряет разработку и развертывание современных радиолокационных систем.

Анализ рынка ракетных и противовоздушных радиолокационных систем в Азиатско-Тихоокеанском регионе

Ожидается, что рынок радиолокационных систем противоракетной и противовоздушной обороны в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют рост расходов на оборону и усиление опасений по поводу безопасности в регионе. Страны быстро модернизируют свою военную инфраструктуру для усиления возможностей раннего предупреждения и обнаружения угроз. Расширение программ противоракетной обороны и разработка собственных радиолокационных технологий вносят значительный вклад в рост рынка. Кроме того, растущее внимание к защите национального воздушного пространства и стратегических объектов стимулирует развертывание передовых систем радиолокационного наблюдения в регионе.

Анализ рынка ракетных и противовоздушных радиолокационных систем Японии

Рынок радиолокационных систем противоракетной и противовоздушной обороны Японии набирает обороты благодаря растущему вниманию страны к укреплению национальной обороны и потенциала перехвата ракет. Япония продолжает инвестировать в передовые радиолокационные технологии для улучшения обнаружения угроз баллистических ракет и повышения ситуационной осведомленности. По мере укрепления инфраструктуры безопасности страны увеличивается развертывание современных радиолокационных платформ в сетях противовоздушной обороны. Интеграция радиолокационных систем с системами противоракетной обороны и передовыми платформами наблюдения играет решающую роль в поддержке расширения рынка.

Анализ рынка ракетных и противовоздушных радиолокационных систем Китая

В 2025 году китайский рынок радиолокационных систем противоракетной и противовоздушной обороны занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется значительными инвестициями в модернизацию обороны и развитием собственных радиолокационных технологий. Китай расширяет свои сети радиолокационного наблюдения для укрепления возможностей противовоздушной обороны и мониторинга обширных районов воздушного пространства. Ускоряется внедрение радиолокационных технологий благодаря сосредоточению внимания страны на разработке передовых радиолокационных систем с фазированной антенной решеткой и интегрированных платформ противоракетной обороны. Непрерывный прогресс в военной электронике и растущие инвестиции в системы обороны следующего поколения также способствуют развитию рынка в Китае.

Доля рынка радиолокационных систем противоракетной и противовоздушной обороны

В отрасли радиолокационных систем противоракетной и противовоздушной обороны лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- BAE Systems plc (Великобритания)

- Leonardo SpA (Италия)

- Saab AB (Швеция)

- Израильская компания аэрокосмической промышленности (Израиль)

- Корпорация «Локхид Мартин» (США)

- Рейнметалл АГ (Германия)

- Группа компаний Thales (Франция)

- Корпорация Raytheon Technologies (США)

- Корпорация Northrop Grumman (США)

- Асельсан АС (Турция)

- Радиолокационные системы Reutech (Южная Африка)

Последние разработки на мировом рынке радиолокационных систем противоракетной и противовоздушной обороны

- В сентябре 2025 года компания Northrop Grumman заключила стратегическое соглашение о сотрудничестве с несколькими тайваньскими промышленными партнерами для поддержки поставок и развертывания радара AN/TPS-78 Advanced Capabilities Radar на Тайване. Благодаря меморандумам о взаимопонимании с местными фирмами компания стремилась упростить поставку системы, интеграцию и долгосрочное техническое обслуживание, одновременно укрепляя участие тайваньской оборонной промышленности. Радар работает в S-диапазоне частот и предназначен для обнаружения как высотных, так и низковысотных целей в сложных условиях, что делает его пригодным для современных операций воздушного наблюдения. Это сотрудничество отражает растущий спрос на мобильные радиолокационные платформы дальнего действия и подчеркивает важность международного оборонного партнерства в расширении развертывания радиолокационных систем в стратегических регионах.

- В апреле 2025 года компания Lockheed Martin поставила ВВС США первый радар TPY-4, что стало важной вехой в модернизации возможностей воздушного наблюдения следующего поколения. Программно-определяемый радар завершил начальный этап испытаний перед официальной передачей и продемонстрировал способность обнаруживать более мелкие и сложные цели в условиях противодействия в радиочастотном диапазоне. Система, разработанная как для стационарного, так и для мобильного развертывания, включает в себя полностью цифровую архитектуру, повышающую гибкость и эффективность работы. Это достижение укрепляет инфраструктуру раннего предупреждения и сигнализирует о более широком переходе к передовым цифровым радиолокационным технологиям в современных сетях противовоздушной обороны.

- В ноябре 2024 года компания Raytheon успешно провела испытания своего радара LTAMDS (Lower Tier Air and Missile Defense Sensor) на полигоне Уайт-Сэндс. В ходе учений радар обнаружил и отследил тактическую баллистическую ракету-имитатор и успешно перехватил цель с помощью перехватчика PAC-3 Missile Segment Enhancement. Демонстрация подтвердила способность радара работать в составе интегрированной системы управления боем, подчеркнув его роль в противодействии сложным и высокоскоростным ракетным угрозам. Это достижение ускорило продвижение программы к оперативному развертыванию и укрепило отраслевую тенденцию к созданию интегрированных решений в области радиолокации и противоракетной обороны.

- В апреле 2024 года Thales Group заключила дополнительный контракт на поставку семи многоцелевых компактных радиолокационных установок Ground Master 200 Королевской армии Нидерландов через голландское закупочное агентство COMMIT. Соглашение также включало опцию на две дополнительные системы и расширило существующее оборонное партнерство, установленное в рамках предыдущих закупок радиолокационных систем. Оснащенная передовой технологией 4D активной электронно-сканирующей антенной решетки, система может одновременно обнаруживать и отслеживать беспилотные летательные аппараты, самолеты и ракетные угрозы. Это событие укрепило инфраструктуру воздушного наблюдения Европы и подчеркнуло растущее внедрение высокомобильных радиолокационных платформ, способных к быстрому развертыванию и обнаружению множественных угроз.

- В феврале 2024 года компания Saab AB объявила о поставке дополнительных радиолокационных систем Giraffe 4A нескольким международным оборонным заказчикам для повышения возможностей противовоздушной обороны ближнего и среднего радиуса действия. В радаре используется технология активной электронно-сканирующей антенной решетки, обеспечивающая расширенные возможности обнаружения и сопровождения целей, таких как беспилотники, ракеты и самолеты, в сложных оперативных условиях. Модульная архитектура позволяет интегрировать его с различными платформами противоракетной обороны и системами управления. Это событие отражает растущий глобальный спрос на универсальные радиолокационные решения, способные поддерживать многоуровневые стратегии противовоздушной обороны и противодействовать возникающим воздушным угрозам.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.