Global Mobile C Arm Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.49 Billion

USD

3.79 Billion

2025

2033

USD

2.49 Billion

USD

3.79 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 3.79 Billion | |

| % | |

|

Глобальный рынок мобильного оборудования C-Arm, по типу (Mini C-Arms, Full Size C-Arms, 2D Mobile C-Arms, 3D и Mobile C-Arms), технологии (интенсификаторы изображений и плоская панель), применение (ортопедические и травматические операции, хирургии сердечно-сосудистой системы, нейрохирургии, хирургии желудочно-кишечного тракта, управление болью, общая хирургия, урология и другие), конечный пользователь (госпитальные, диагностические центры, специализированные клиники и другие), канал распределения (прямой тендер и розничные продажи) Отраслевые тенденции и прогноз до 2033 года

Рынок мобильного оборудования C-ArmОбзор

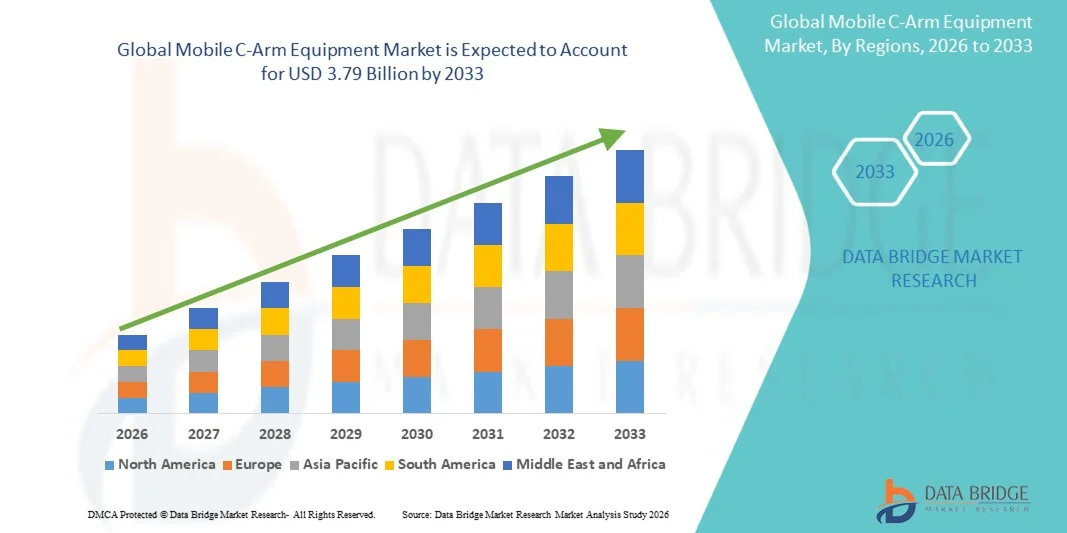

Рынок мобильного оборудования C-Arm был оценен как2,49 млрд долларов в 2025 годуи, по прогнозам, достигнет3,79 млрд долларов к 2033 годуРастущий в aCAGR 5,40% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущим спросом на интраоперационную визуализацию в режиме реального времени, увеличением объемов минимально инвазивных хирургических процедур и непрерывными технологическими достижениями в системах флюороскопии в медицинских учреждениях.

Растущая распространенность ортопедических расстройств, сердечно-сосудистых заболеваний и травматологических травм в сочетании с расширением хирургической инфраструктуры во всем мире ускоряет внедрение мобильных систем C-arm. Поставщики медицинских услуг все чаще инвестируют в компактное оборудование для визуализации с высоким разрешением, чтобы улучшить хирургическую точность, сократить время процедуры и улучшить результаты лечения пациентов. Продвинутые мобильные C-руки с плоскопанельными детекторами, возможностями 3D-визуализации и технологиями более низкой дозы излучения становятся неотъемлемыми инструментами в операционных залах, амбулаторных хирургических центрах и учреждениях неотложной помощи, поддерживая как диагностические, так и терапевтические процедуры с изображением.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке мобильного оборудования с C-Arm с самой большой долей дохода в 36,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами хирургических процедур и быстрым внедрением технологий вмешательства с использованием изображений.

- Полноразмерный сегмент C-Arm возглавил рынок с долей 44,87% в 2025 году, что обусловлено его широким использованием в ортопедических, сердечно-сосудистых, травматологических и общих хирургических процедурах.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 6,9% с 2026 по 2033 год, чему способствует расширение инвестиций в здравоохранение, увеличение объемов хирургических операций и растущее внедрение передовых систем диагностической визуализации в Китае, Индии и Юго-Восточной Азии.

- 3D Mobile C-Arms является самым быстрорастущим типом, который, по прогнозам, будет регистрировать CAGR в 7,3%, что отражает всплеск спроса на передовые операции с визуальным управлением и точные вмешательства.

- Сегмент Flat Panel Detector доминировал в технологической категории с долей дохода 63,24% в 2025 году, во главе с его превосходным качеством изображения, более широким динамическим диапазоном и снижением радиационного воздействия по сравнению с обычными системами интенсификации изображения.

- На ортопедическую и травматическую хирургию приходится 39,64% рынка, что обусловлено увеличением числа переломов, спортивных травм и возрастных нарушений опорно-двигательного аппарата.

- Сегмент сердечно-сосудистых хирургий является самой быстрорастущей категорией применения, с CAGR 7,0%, что обусловлено растущей распространенностью сердечно-сосудистых заболеваний и растущим спросом на вмешательства с визуальным управлением.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,49 млрд

- Ожидаемая рыночная стоимость (2033): 3,79 миллиарда долларов США

- Прогноз CAGR (2026–2033): 5,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок мобильного оборудования C-ArmСегментация

|

Атрибуты |

Ключ мобильного оборудования C-ArmОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Siemens Healthineers AG(Германия) •Koninklijke Philips N.V.(Нидерланды) •GE HealthCare(США) •Компания Ziehm Imaging GmbH(Германия) •CANON MEDICAL SYSTEMS CORPORATION(Япония) Корпорация Shimadzu (Япония) Hologic, Inc. (США) Orthoscan, Inc. (США) Eurocolumbus S.r.l. (Италия) INTERMEDICAL S.r.l. (Италия) Genoray Co., Ltd. (Южная Корея) ECORAY Co., Ltd. (Южная Корея) Perlong Medical Equipment Co., Ltd. (Китай) Wandong Medical Technology Co., Ltd. (Китай) Comermy S.r.l. (Италия) ITALRAY S.r.l. (Италия) MS Westfalia GmbH (Германия) Allengers Medical Systems Limited (Индия) DMS Imaging (Франция) Villa Sistemi Medicali S.p.A. (Италия) |

|

Рыночные возможности |

Растущее внедрение мобильных C-рук в амбулаторных хирургических центрах Растущий спрос на интраоперационную 3D-визуализацию и хирургию с помощью навигации • Расширение инфраструктуры здравоохранения в странах с развивающейся экономикой |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка мобильного оборудования C-Arm

Тенденция: Растущее использование гибридных операционных и имиджевых процедур

Поставщики медицинских услуг все чаще внедряют мобильные системы C-arm для поддержки операций с изображением и минимально инвазивных вмешательств в ортопедических, сердечно-сосудистых, болеутоляющих и травматологических приложениях. Интеграция плоскопанельных детекторов, возможностей 3D-визуализации и передового программного обеспечения для визуализации позволяет хирургам достичь большей процедурной точности при одновременном сокращении времени работы и улучшении результатов лечения пациентов. Больницы и специализированные хирургические центры также инвестируют в мобильные платформы визуализации для повышения эффективности рабочего процесса, в то время как спрос на интраоперационную визуализацию в режиме реального времени продолжает расширяться в сложных хирургических средах.

Например, в феврале 2024 года GE HealthCare подчеркнула продолжающееся расширение передовых хирургических решений с визуальным управлением, поддерживая растущую роль мобильных технологий C-arm в современных операционных.

Динамика рынка мобильного оборудования C-Arm

Драйвер рынка: растущий спрос на минимально инвазивные хирургические процедуры

Растущее предпочтение минимально инвазивных процедур создало значительный спрос на мобильное оборудование C-arm, способное обеспечить высококачественную визуализацию в режиме реального времени во время операции. Больницы, амбулаторные хирургические центры и специализированные клиники используют эти системы для улучшения процедурной точности, снижения частоты осложнений и улучшения клинических результатов при широком спектре вмешательств. По мере того, как объемы хирургических операций продолжают расти во всем мире, мобильные C-руки становятся важными компонентами операционных, поддерживая эффективное управление рабочими процессами и помогая поставщикам медицинских услуг удовлетворить растущий спрос пациентов на передовые варианты лечения.

Например, в 2024 году Siemens Healthineers продолжила продвижение мобильных решений для визуализации C-arm, предназначенных для поддержки минимально инвазивных хирургических процедур по всему миру.

Ключевые ограничения/вызовы: высокие затраты на приобретение и техническое обслуживание передовых систем

Существенным сдерживающим фактором на рынке мобильного оборудования C-Arm являются высокие капитальные вложения, необходимые для передовых платформ обработки изображений. Современные системы включают технологию плоскопанельного детектора, сложное программное обеспечение для визуализации, функции управления дозой излучения и возможности 3D-визуализации, что приводит к значительным расходам на закупку и эксплуатацию. Общая стоимость владения дополнительно включает в себя требования к установке, контракты на обслуживание, периодические обновления программного обеспечения и затраты на соблюдение нормативных требований, что делает принятие сложным для небольших медицинских учреждений и поставщиков с ограниченным бюджетом, особенно на развивающихся рынках здравоохранения.

Например, медицинские учреждения, оценивающие мобильные платформы премиум-класса от ведущих производителей, часто сталкиваются с существенными первоначальными расходами, что отражает более широкий барьер для широкого внедрения среди небольших учреждений.

Ключевая рыночная возможность: расширение передовой визуализации в амбулаторных хирургических центрах

Растущее расширение амбулаторных хирургических центров открывает значительные рыночные возможности для производителей мобильного оборудования. Компактные и универсальные системы визуализации все чаще развертываются в амбулаторных условиях для поддержки ортопедических, обезболивающих, сосудистых и желудочно-кишечных процедур. Продолжающиеся улучшения в переносимости, качестве изображения и эффективности излучения позволяют шире использовать за пределами традиционных больничных условий, в то время как растущие инвестиции в инфраструктуру амбулаторного здравоохранения создают новые возможности роста как на развивающихся, так и на развитых рынках здравоохранения.

Например, в 2024 году Philips продолжила продвигать решения для терапии с использованием изображений, адаптированные для различных клинических условий, включая амбулаторные и амбулаторные хирургические настройки.

Сфера рынка мобильного оборудования C-Arm

Рынок мобильного оборудования сегментируется на основе типа, технологии, приложения, конечного пользователя и канала распространения.

- По типу

В зависимости от типа, рынок мобильного оборудования C-Arm разделен на мини-оружие C-arms, полноразмерное C-оружие, 2D-мобильное C-оружие и 3D-мобильное C-оружие. Полноразмерный сегмент C-Arm доминировал на рынке с долей 44,87% в 2025 году, благодаря широкому использованию в ортопедических, сердечно-сосудистых, травматологических и общих хирургических процедурах. Эти системы обеспечивают превосходную глубину изображения и более широкий анатомический охват по сравнению с мини-С-руками, что делает их пригодными для сложных вмешательств. Больницы предпочитают полноразмерные системы из-за их универсальности и способности поддерживать несколько специальностей в рамках одной платформы. Увеличение хирургических объемов и спрос на интраоперационную визуализацию в режиме реального времени продолжают укреплять принятие. Производители также интегрируют передовые технологии снижения дозы и плоскопанельные детекторы для улучшения клинических показателей. Широко распространенная доступность и совместимость с современными рабочими процессами операционных продолжает поддерживать лидерство на рынке.

Сегмент 3D Mobile C-Arms, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,3% с 2026 по 2033 год, что обусловлено растущим спросом на передовые операции с визуальным управлением и точные вмешательства. Эти системы обеспечивают трехмерную визуализацию анатомических структур, что позволяет улучшить хирургическую навигацию и процедурную точность. Растущее внедрение в позвоночник, ортопедические и травматические операции ускоряет расширение рынка. Технологические достижения улучшают скорость восстановления изображения и общее качество изображения. Хирурги все чаще полагаются на 3D-визуализацию, чтобы уменьшить процедуры пересмотра и улучшить результаты лечения пациентов. Расширение инвестиций в гибридные операционные и минимально инвазивные процедуры также способствуют быстрому росту сегмента.

- По технологии

На основе технологии рынок мобильного оборудования сегментирован на интенсификаторы изображения и плоские панельные детекторы. Сегмент Flat Panel Detector доминировал на рынке с долей 63,24% в 2025 году, что обусловлено его превосходным качеством изображения, более широким динамическим диапазоном и снижением радиационного воздействия по сравнению с обычными системами интенсификации изображения. Медицинские работники все чаще предпочитают плоскопанельные технологии для сложных хирургических процедур, требующих улучшенной визуализации. Эти детекторы обеспечивают изображения без искажений и повышают эффективность рабочего процесса в операционных. Постоянные инновации в области чувствительности детекторов и возможностей обработки изображений еще больше усиливают внедрение. Технология также поддерживает передовые приложения, такие как 3D-визуализация и навигационные операции. Растущая замена устаревших систем интенсификации изображения поддерживает доминирование на рынке.

Ожидается, что сегмент плоскопанельных детекторов также продемонстрирует самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год из-за продолжающихся технологических достижений и растущего спроса на высокопроизводительные системы визуализации. Больницы и специализированные клиники инвестируют в современные платформы, которые повышают диагностическую уверенность и процедурную точность. Растущий акцент на оптимизацию дозы облучения еще больше способствует принятию. Улучшенная мобильность и интеграция с цифровыми системами здравоохранения создают дополнительные возможности. Расширение использования минимально инвазивных процедур ускоряет спрос на развитых и развивающихся рынках. Непрерывные инновации остаются ключевым катализатором роста для сегмента.

- С помощью приложения

На основе применения рынок мобильного оборудования C-Arm сегментирован на ортопедические и травматические операции, сердечно-сосудистые операции, нейрохирургии, желудочно-кишечные операции, управление болью, общую хирургию, урологию и другие. Сегмент ортопедической и травматологической хирургии доминировал на рынке с долей 39,64% в 2025 году, чему способствовало увеличение числа переломов, спортивных травм и возрастных заболеваний опорно-двигательного аппарата. Мобильные C-руки играют важную роль в обеспечении визуализации в реальном времени во время фиксации переломов и процедур совместной реконструкции. Растущее пожилое население способствует увеличению объемов ортопедических операций во всем мире. Хирурги полагаются на эти системы для точного размещения имплантатов и процедурного руководства. Растущий спрос на минимально инвазивные ортопедические процедуры способствует дальнейшему внедрению. Постоянное расширение инфраструктуры травматологической помощи также способствует росту сегмента.

Сегмент сердечно-сосудистых операций, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,0% с 2026 по 2033 год, что обусловлено растущей распространенностью сердечно-сосудистых заболеваний и растущим спросом на вмешательства с визуальным управлением. Мобильные C-руки широко используются в ангиографии, катетерных процедурах и сосудистых операциях, требующих точной визуализации. Технологические улучшения в четкости изображения и интеграции рабочих процессов повышают их клиническую полезность. Увеличение инвестиций в инфраструктуру кардиологической помощи ускоряет ее внедрение во всем мире. Переход к минимально инвазивным сердечно-сосудистым методам лечения создает высокий спрос на расширенную поддержку визуализации. Растущие расходы на здравоохранение в развивающихся странах также способствуют быстрому расширению сегмента.

- Конечный пользователь

На базе конечного пользователя рынок мобильного оборудования сегментируется на больницы, диагностические центры, специализированные клиники и другие. Сегмент Hospitals возглавил рынок с долей 61,35% в 2025 году, благодаря высоким объемам хирургических процедур и значительным инвестициям в передовые технологии визуализации. Больницы требуют универсальных мобильных систем C-arm, способных поддерживать несколько отделений, включая ортопедию, кардиологию, неврологию и неотложную помощь. Крупные медицинские учреждения также обладают финансовыми ресурсами, необходимыми для приобретения оборудования премиум-класса. Растущее внедрение гибридных операционных усиливает спрос в больницах. Растущее внимание к хирургической точности и безопасности пациентов также поддерживает лидерство на рынке. Сегмент продолжает извлекать выгоду из расширения инфраструктуры здравоохранения во всем мире.

Сегмент специализированных клиник, как ожидается, продемонстрирует самый быстрый рост CAGR на 6,8% с 2026 по 2033 год, что обусловлено растущим спросом на амбулаторные и минимально инвазивные процедуры. Эти объекты быстро внедряют компактные и эффективные системы визуализации для улучшения процедурных результатов и операционной эффективности. Растущее предпочтение пациентов экономически эффективным вариантам амбулаторного лечения поддерживает расширение. Технологические достижения сделали мобильные C-руки более доступными для специализированных поставщиков медицинских услуг. Растущие инвестиции в лечение боли, ортопедические и сосудистые клиники создают дополнительные возможности. Тенденция к децентрализованному медицинскому обслуживанию продолжает ускорять рост сегмента.

- Дистрибьюторский канал

На базе канала дистрибуции рынок мобильного оборудования сегментирован на прямые тендерные и розничные продажи. Сегмент Direct Tender доминировал на рынке с долей 68,42% в 2025 году, что обусловлено крупномасштабной закупочной деятельностью, осуществляемой больницами, государственными учреждениями здравоохранения и сетями здравоохранения. Прямые тендеры позволяют покупателям договариваться о выгодных ценах, соглашениях об обслуживании и индивидуальных конфигурациях продуктов. Этот канал особенно важен для приобретения дорогостоящего капитального оборудования, требующего долгосрочной поддержки и обслуживания. Расширение проектов в области общественного здравоохранения способствует дальнейшему укреплению закупок с помощью тендерных механизмов. Производители также выигрывают от более прочных отношений с клиентами и больших объемов контрактов. Сегмент остается предпочтительным маршрутом закупок для крупных медицинских учреждений.

Сегмент розничных продаж, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,7% с 2026 по 2033 год, чему будет способствовать расширение участия частных больниц, специализированных клиник и амбулаторных хирургических центров. Растущая доступность вариантов финансирования и дистрибьюторских сетей делает современные системы визуализации более доступными. Небольшие поставщики медицинских услуг все чаще приобретают оборудование через коммерческие каналы продаж для удовлетворения растущего спроса пациентов. Цифровые платформы продаж и расширенная послепродажная поддержка улучшают удобство покупок. Расширение частных инвестиций в здравоохранение в странах с развивающейся экономикой создает значительные возможности. Ожидается, что более широкое проникновение на рынок среди средних медицинских учреждений будет стимулировать дальнейший рост.

Региональный анализ рынка мобильного оборудования C-Arm

Северная Америка доминировала на рынке мобильного оборудования с C-Arm с самой большой долей дохода в 36,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами хирургических процедур и быстрым внедрением технологий вмешательства с использованием изображений. Регион также выигрывает от присутствия ведущих производителей медицинских устройств, широкого внедрения минимально инвазивных хирургических методов и увеличения использования вмешательств с визуальным управлением в ортопедических, сердечно-сосудистых и травматологических приложениях. Растущий спрос на плоскопанельные детекторные системы, непрерывные технологические достижения и расширение интеграции возможностей 3D-визуализации продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок мобильного оборудования C-Arm Insight

Рынок мобильного оборудования C-arm в США демонстрирует сильный рост благодаря растущим инвестициям в передовые технологии хирургической визуализации, увеличению объемов минимально инвазивных процедур и растущему внедрению вмешательств с использованием изображений. Зрелая инфраструктура здравоохранения страны, наряду с растущим развертыванием плоскопанельных детекторов и 3D-систем визуализации, стимулирует спрос в больницах, амбулаторных хирургических центрах и специализированных клиниках. Кроме того, растущий акцент на хирургической точности, оптимизации дозы облучения и улучшении результатов лечения пациентов ускоряет внедрение мобильных C-arm в медицинских учреждениях и хирургических отделениях.

Европейский рынок мобильного оборудования C-Arm Insight

Европейский рынок мобильного оборудования C-arm остается основным источником глобальных доходов, что обусловлено высокими расходами на здравоохранение, технологическими инновациями и высоким спросом на передовые интраоперационные решения для визуализации. Широкое использование мобильных C-рук в ортопедических, сердечно-сосудистых и травматических процедурах способствует расширению рынка по всему региону. Увеличение инвестиций в технологии хирургии с визуальным управлением в сочетании со строгими стандартами качества здравоохранения и хорошо налаженной медицинской инфраструктурой продолжают способствовать внедрению мобильных систем C-arm по всей Европе.

Великобритания Mobile C-Arm Equipment Market Insight

Рынок мобильного оборудования C-arm в Великобритании переживает устойчивый рост, чему способствует растущее внедрение минимально инвазивных хирургических процедур, растущие инициативы по модернизации здравоохранения и растущий спрос на решения для визуализации в режиме реального времени. Увеличение инвестиций в передовую инфраструктуру хирургической визуализации и растущее предпочтение эффективной и точной интраоперационной визуализации способствуют росту рынка. Кроме того, интеграция технологии плоскопанельных детекторов, цифровых платформ визуализации и функций управления излучением улучшает клинические показатели, позиционируя Великобританию в качестве ключевого инновационного центра в индустрии мобильного оборудования C-arm.

Немецкий рынок мобильного оборудования C-Arm Insight

Рынок мобильного оборудования C-arm в Германии неуклонно расширяется благодаря сильной системе здравоохранения страны, передовым возможностям медицинских технологий и растущему внедрению решений для визуализации следующего поколения. Больницы, специализированные клиники и хирургические центры все чаще используют мобильные C-руки для ортопедических, сердечно-сосудистых и травматических процедур. Непрерывные достижения в области качества изображений, 3D-визуализации и технологий интеграции рабочих процессов, наряду с сильной государственной поддержкой инноваций в области здравоохранения и безопасности пациентов, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок мобильного оборудования C-Arm Insight

Ожидается, что рынок мобильного оборудования C-arm в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инфраструктуры здравоохранения, увеличению объемов хирургических процедур и увеличению инвестиций в передовые технологии медицинской визуализации в таких странах, как Китай, Индия и Япония. Растущая осведомленность о преимуществах минимально инвазивных процедур, растущее внедрение цифровых систем визуализации и растущий спрос на экономически эффективные диагностические и хирургические решения поддерживают расширение регионального рынка. Кроме того, растущее присутствие частных поставщиков медицинских услуг и инвестиции в медицинские технологии ускоряют внедрение мобильных C-arm в больницах и специализированных учреждениях.

Японский рынок мобильного оборудования C-Arm Insight

Японский рынок мобильного оборудования C-arm демонстрирует устойчивый рост благодаря растущим инвестициям в передовые технологии хирургической визуализации, инновации в области здравоохранения и инициативы по безопасности пациентов. Больницы, научно-исследовательские учреждения и специализированные хирургические центры все чаще внедряют высокопроизводительные мобильные системы C-arm для вмешательств с визуальным управлением и сложных хирургических процедур. Более того, растущая интеграция возможностей 3D-визуализации и сосредоточенность страны на точном здравоохранении и эффективных клинических рабочих процессах также способствуют росту рынка.

Китайский рынок мобильного оборудования C-Arm Insight

Китайский рынок мобильного оборудования C-arm быстро растет, что обусловлено расширением инфраструктуры здравоохранения, увеличением объемов хирургических операций и растущим вниманием правительства к улучшению доступности и качества здравоохранения. Растущее внедрение современных плоскопанельных детекторов и цифровых систем визуализации в больницах и специализированных клиниках значительно повышает спрос на рынке. Кроме того, растущие инвестиции в модернизацию здравоохранения, повышение осведомленности о минимально инвазивных процедурах и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для мобильного оборудования C-arm во всем мире.

Доля рынка мобильного оборудования C-Arm

Индустрия мобильного оборудования C-arm в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- GE HealthCare (США)

- Ziehm Imaging GmbH (Германия)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Корпорация Shimadzu (Япония)

- Hologic, Inc. (США)

- Orthoscan, Inc. (США)

- Eurocolumbus S.r.l. (Италия)

- МЕЖДУНАРОДНЫЙ С.Р.Л. (Италия)

- Genoray Co., Ltd. (Южная Корея)

- ECORAY Co., Ltd. (Южная Корея)

- Perlong Medical Equipment Co., Ltd. (Китай)

- Wandong Medical Technology Co., Ltd. (Китай)

- Comermy S.r.l. (Италия)

- ИТАЛРАЙ С.Р.Л. (Италия)

- MS Westfalia GmbH (Германия)

- Allengers Medical Systems Limited (Индия)

- DMS Imaging (Франция)

- Villa Sistemi Medicali S.p.A.

Последние разработки на рынке мобильного оборудования C-Arm

- В июне 2024 года GE HealthCare расширила внедрение своей системы визуализации OEC 3D в сотрудничестве с Johnson & Johnson MedTech (DePuy Synthes) для поддержки передовых процедур позвоночника в Соединенных Штатах. Мобильная платформа 3D C-arm обеспечивает КТ-изображение с конусным лучом и визуализацию 2D высокой четкости, обеспечивая улучшенную хирургическую точность и эффективность рабочего процесса. Разработка отражает растущий спрос на интраоперационные технологии 3D-визуализации в сложных хирургических приложениях.

- В апреле 2024 года Philips объявила, что ее мобильная C-рука Zenition 30 получила разрешение FDA 510 (k) в Соединенных Штатах. Система была разработана, чтобы предоставить хирургам больший контроль, персонализированные рабочие процессы и расширенные возможности терапии с визуальным наведением при одновременном снижении зависимости от дополнительного вспомогательного персонала. Клиренс расширил доступ к передовым технологиям мобильной визуализации в больницах и амбулаторных хирургических центрах.

- В феврале 2024 года Philips объявила о запуске Zenition 90 Motorized, мощной и быстрой моторизованной мобильной C-руки, предназначенной для поддержки сложных сосудистых процедур, сердечных вмешательств, лечения боли и урологии. Система имеет автоматизированные рабочие процессы, элементы управления на стороне стола и расширенные возможности визуализации, которые улучшают хирургическую эффективность и клинические результаты. Этот запуск подчеркивает растущее внимание к автоматизации, оптимизации рабочего процесса и высокопроизводительной визуализации в мобильных системах C-arm.

- В сентябре 2023 года Philips запустила Zenition 30, расширив свой мобильный портфель C-arm с системой, ориентированной на гибкость, персонализацию и эффективность рабочего процесса. Платформа включает в себя передовые алгоритмы визуализации и дозоэффективные технологии для поддержки ортопедических, травматических, позвоночных и обезболивающих процедур. Запуск демонстрирует постоянный акцент отрасли на удобные и экономически эффективные решения для интраоперационной визуализации.

- В июле 2022 года Ziehm Imaging представила свою новую технологию плоскопанельного детектора IGZO для мобильных C-arm систем Ziehm Vision Solo FD и Ziehm Vision FD во время ECR 2022. Технология обеспечивает улучшенное качество изображения при сохранении низких доз радиации и поддерживает сложные хирургические приложения. Это развитие подчеркивает переход рынка к передовым инновациям в области плоскопанельных детекторов, которые улучшают производительность визуализации и безопасность пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.