Global Monogenetic Disease Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

32.86 Billion

USD

48.54 Billion

2024

2032

USD

32.86 Billion

USD

48.54 Billion

2024

2032

| 2025 –2032 | |

| USD 32.86 Billion | |

| USD 48.54 Billion | |

| % | |

|

Сегментация мирового рынка терапии моногенетических заболеваний по типу наследования (аутосомный и хромосомный), типу терапии (фармакологическая, хирургическая, переливание крови, лучевая терапия, генная терапия и другие), области применения (муковисцидоз, ТКИД, серповидноклеточная анемия, фенилкетонурия и другие), конечным пользователям (клиники, больницы, диагностические центры, уход на дому и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) – тенденции отрасли и прогноз до 2032 года

Размер рынка терапии моногенетических заболеваний

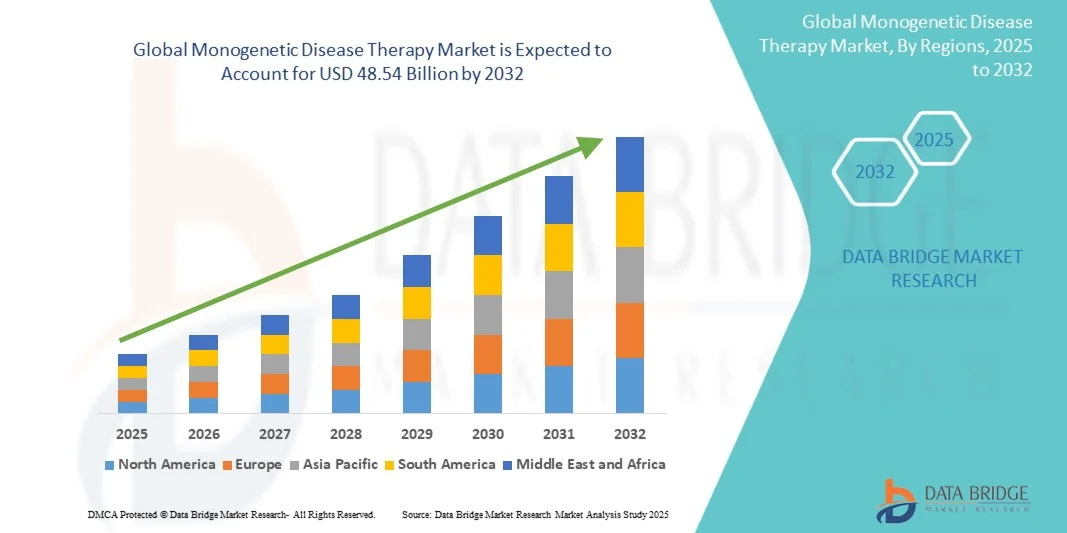

- Объем мирового рынка терапии моногенетических заболеваний в 2024 году оценивался в 32,86 млрд долларов США , а к 2032 году , как ожидается, достигнет 48,54 млрд долларов США при среднегодовом темпе роста 5,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых технологий генной терапии и значительным прогрессом в разработке таргетных методов лечения моногенетических заболеваний. Эти достижения повышают эффективность лечения, улучшают результаты лечения пациентов и расширяют терапевтические возможности при редких и наследственных заболеваниях.

- Кроме того, растущая осведомленность пациентов, благоприятная нормативная база и растущие инвестиции в исследования и разработки стимулируют спрос на инновационные решения в области терапии моногенетических заболеваний.

Анализ рынка терапии моногенетических заболеваний

- Терапия моногенных заболеваний, включающая таргетные методы лечения заболеваний, поражающих один ген, получает всё большее распространение во всём мире благодаря достижениям в генетических исследованиях, улучшению диагностических возможностей и росту распространённости редких генетических заболеваний. Эти методы лечения становятся критически важными для лечения заболеваний, для которых ранее существовали ограниченные или отсутствовавшие эффективные варианты лечения.

- Растущий спрос на терапию моногенетических заболеваний обусловлен, прежде всего, повышением осведомленности пациентов, расширением инфраструктуры здравоохранения и государственными инициативами, направленными на продвижение прецизионной медицины и передовых терапевтических подходов. Увеличение финансирования исследований и клинических испытаний дополнительно ускоряет развитие этой области.

- Северная Америка доминировала на рынке терапии моногенетических заболеваний, достигнув наибольшей доли выручки в 44,53% в 2024 году. Для этой страны характерны развитая инфраструктура здравоохранения, активное внедрение инновационных методов лечения и присутствие ведущих биотехнологических и фармацевтических компаний. В США наблюдался значительный рост благодаря благоприятной политике возмещения расходов, активизации клинических исследований и раннему внедрению генно-ориентированной терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке терапии моногенетических заболеваний в течение прогнозируемого периода, что обусловлено ростом инвестиций в здравоохранение, повышением осведомленности пациентов и расширением учреждений по лечению онкологии и редких заболеваний в таких странах, как Китай, Япония и Индия.

- Аутосомный сегмент доминировал на рынке терапии моногенетических заболеваний с наибольшей долей выручки рынка в 58% в 2024 году, что объясняется более высокой распространенностью аутосомных заболеваний и хорошо зарекомендовавшими себя диагностическими и терапевтическими протоколами.

Область применения отчета и сегментация рынка терапии моногенетических заболеваний

|

Атрибуты |

Ключевые данные о рынке терапии моногенетических заболеваний |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка терапии моногенетических заболеваний

« Повышенное удобство за счет технологической интеграции »

- Значимой и набирающей обороты тенденцией на мировом рынке терапии моногенетических заболеваний является растущая интеграция передовых цифровых медицинских технологий, мобильных приложений и телемедицинских платформ. Эти инновации повышают удобство для пациентов, приверженность лечению и возможности мониторинга в режиме реального времени.

- Например, некоторые решения для генной терапии теперь поставляются с системами отслеживания на основе приложений, что позволяет пациентам и поставщикам медицинских услуг удаленно контролировать ход лечения, графики дозировки и контроль побочных эффектов.

- Интеграция с носимыми устройствами и подключенными медицинскими платформами позволяет непрерывно отслеживать показатели жизнедеятельности пациента, биомаркеры и терапевтические реакции, поддерживая более персонализированные планы лечения.

- Некоторые методы лечения теперь используют облачные платформы для централизованного управления данными пациентов, что обеспечивает бесперебойную связь между больницами, специализированными клиниками и поставщиками услуг по уходу на дому.

- Внедрение цифровых инструментов также позволяет проводить предиктивную аналитику, что позволяет врачам оптимизировать графики лечения и прогнозировать потенциальные побочные реакции на основе данных о пациентах в режиме реального времени.

- Эта тенденция к цифровой интеграции меняет ожидания пациентов, поскольку люди все чаще ищут методы лечения, которые обеспечивают как клиническую эффективность, так и простоту мониторинга.

- Такие компании, как Vertex Pharmaceuticals и Bluebird Bio, активно разрабатывают решения, которые интегрируют передовые технологии мониторинга и отчетности, обеспечивая лучшие результаты лечения пациентов и более тесное взаимодействие с медицинскими бригадами.

- Спрос на решения для терапии моногенетических заболеваний, которые обеспечивают удобство, удаленный мониторинг и персонализированную информацию о лечении, стремительно растет в больницах, специализированных клиниках и учреждениях домашнего ухода, что способствует расширению рынка.

Динамика рынка терапии моногенетических заболеваний

Водитель

«Растущая потребность в связи с ростом распространенности генетических заболеваний и технологическим прогрессом»

- Рост заболеваемости моногенными заболеваниями во всем мире в сочетании с достижениями в области генной инженерии и прецизионной медицины является важным фактором, обусловливающим повышенный спрос на терапию моногенетических заболеваний. Пациенты и медицинские работники все чаще ищут таргетные методы лечения, направленные на устранение генетических причин, а не только симптомов.

- Например, в апреле 2024 года ведущие биотехнологические компании объявили о достижениях в области генной терапии редких моногенных заболеваний на основе CRISPR, что свидетельствует о росте инноваций и инвестиций в эту область. Ожидается, что такие стратегические разработки будут способствовать развитию рынка моногенной терапии заболеваний в прогнозируемый период.

- По мере роста осведомленности о потенциале генно-ориентированной терапии пациенты все чаще выбирают методы лечения, обеспечивающие долгосрочную эффективность и снижающие зависимость от симптоматического лечения. Передовые методы лечения, включая подходы с использованием генной модификации ex vivo и in vivo, обеспечивают точные результаты, изменяющие течение заболевания.

- Более того, растущая интеграция передовых методов диагностики, генетического скрининга и инициатив персонализированной медицины делает моногенетическую терапию заболеваний краеугольным камнем современного лечения редких заболеваний, позволяя разрабатывать индивидуальные планы лечения.

- Наличие моделей терапии, ориентированных на пациента, улучшенные профили безопасности и поддержка со стороны регулирующих органов являются ключевыми факторами, способствующими внедрению терапии моногенетических заболеваний. Расширение сотрудничества между биотехнологическими компаниями, исследовательскими институтами и поставщиками медицинских услуг дополнительно способствует росту рынка.

Сдержанность/Вызов

« Опасения по поводу высоких затрат и нормативных препятствий »

- Высокие затраты на разработку и лечение в сочетании со сложными производственными процессами создают значительные препятствия для более широкого доступа к рынку. Эти факторы могут ограничивать внедрение, особенно в регионах с ограниченным бюджетом здравоохранения.

- Например, длительные сроки получения разрешений от регулирующих органов на новые методы генной терапии могут задержать доступ пациентов к ним и увеличить затраты на разработку, что повлияет на динамику роста рынка.

- Решение этих проблем посредством оптимизации механизмов регулирования, поддержки возмещения расходов и инициатив по снижению стоимости терапии имеет решающее значение для поддержания роста рынка. Компании всё больше инвестируют в масштабируемые производственные процессы и государственно-частные партнёрства для расширения доступа.

- Несмотря на то, что технологический прогресс продолжает повышать эффективность и безопасность, предполагаемая высокая стоимость терапии моногенетических заболеваний по-прежнему может сдерживать ее внедрение, особенно среди пациентов без полного страхового покрытия.

- Ограниченная осведомленность и понимание генной терапии среди поставщиков медицинских услуг и пациентов в некоторых регионах может замедлить темпы ее внедрения, что подчеркивает необходимость образовательных инициатив и обучающих программ.

- Потенциальные проблемы безопасности, включая побочные эффекты или долгосрочные неизвестные риски, связанные с терапией генным редактированием, могут удерживать некоторых пациентов и врачей от выбора этих методов лечения, требующих надежных клинических доказательств и пострегистрационного мониторинга.

- Преодоление этих проблем посредством программ помощи пациентам, политической поддержки и постоянных инноваций в области генной терапии будет иметь решающее значение для обеспечения долгосрочного роста рынка терапии моногенетических заболеваний.

Рынок терапии моногенетических заболеваний

Рынок сегментирован на основе типа наследования, типа терапии, области применения, конечных пользователей и канала сбыта.

• По типу наследования

На основе типа наследования рынок терапии моногенетических заболеваний сегментируется на аутосомные и хромосомные. В 2024 году на долю аутосомного сегмента пришлась наибольшая доля выручки рынка – 58%, что объясняется более высокой распространенностью аутосомных заболеваний и хорошо зарекомендовавшими себя диагностическими и терапевтическими протоколами. Аутосомные заболевания, такие как муковисцидоз и фенилкетонурия, широко изучаются, и уже доступны многочисленные варианты лечения. Сегмент выигрывает от повышения осведомленности пациентов, программ генетического скрининга и сильной поддержки со стороны поставщиков медицинских услуг. Надежные клинические данные, возмещение расходов и интеграция в программы ранней диагностики еще больше усиливают внедрение. Растущее внимание к персонализированной медицине и профилактической помощи также стимулирует спрос. Аутосомная терапия широко внедряется в больницах, клиниках и специализированных лечебных центрах, обеспечивая широкую доступность и доминирование на рынке. Разрешения регулирующих органов и поддерживаемые государством программы расширяют их охват, особенно в развитых регионах.

Ожидается, что сегмент хромосомных исследований продемонстрирует самый быстрый среднегодовой темп роста в 24% в период с 2025 по 2032 год, что обусловлено достижениями в области генной инженерии, технологий ранней диагностики и растущими инвестициями в исследования, направленные на хромосомные аномалии. Рост осведомленности о редких генетических заболеваниях в сочетании с инновационными методами лечения стимулирует рост. Развивающиеся рынки постепенно внедряют решения хромосомной терапии по мере совершенствования инфраструктуры здравоохранения. Государственные инициативы, клинические испытания и сотрудничество биотехнологических компаний с больницами ускоряют внедрение. Расширенные диагностические возможности позволяют своевременно начинать лечение, увеличивая охват пациентов. Рост инвестиций в генную терапию в сочетании с технологическим прогрессом способствует быстрому росту в этом сегменте.

• По типу терапии

На основе типа терапии рынок терапии моногенетических заболеваний сегментируется на фармакологические, хирургические, переливание крови, EBRT, генную терапию и другие. Сегмент генной терапии доминировал с наибольшей долей выручки рынка в 46% в 2024 году благодаря своему преобразующему потенциалу и целевым механизмам лечения. Генная терапия предлагает варианты излечения или долгосрочного управления моногенетическими заболеваниями, привлекая большой интерес со стороны врачей и пациентов. Устоявшиеся протоколы, успехи клинических испытаний и разрешения регулирующих органов способствуют доминированию. Сегмент поддерживается надежными исследовательскими портфелями, растущим финансированием НИОКР и партнерскими отношениями между фармацевтическими и биотехнологическими компаниями. Группы по повышению осведомленности пациентов и защите их интересов способствуют принятию. Генная терапия все чаще интегрируется в больницы и специализированные клиники при поддержке квалифицированного персонала. Доступ к программам возмещения расходов и страховому покрытию еще больше укрепляет лидерство на рынке.

Ожидается, что сегмент переливания крови будет демонстрировать самый быстрый среднегодовой темп роста на уровне 23% в период с 2025 по 2032 год, что обусловлено спросом на лечение гематологических моногенетических заболеваний, таких как серповидноклеточная анемия. Инновации в протоколах переливания крови, стандарты безопасности и повышение доступности способствуют росту. Развивающиеся страны расширяют свою инфраструктуру переливания крови, увеличивая охват населения лечением. Клинические программы, кампании в области общественного здравоохранения и партнерство с диагностическими центрами ускоряют внедрение. Достижения в области поддерживающей терапии и интеграция с мобильными медицинскими платформами для мониторинга реакции пациентов дополнительно стимулируют расширение рынка.

• По применению

Рынок терапии моногенетических заболеваний сегментирован по области применения на следующие группы: муковисцидоз, ТКИД, серповидноклеточная анемия, фенилкетонурия и другие. Сегмент серповидноклеточной анемии в 2024 году занимал самую большую долю рынка, составляющую 40%, что обусловлено высокой распространенностью заболевания в ряде регионов и доступностью таргетной терапии. Осведомленность пациентов, активная поддержка пациентов и программы, финансируемые государством, способствуют раннему началу лечения. Сегмент выигрывает от налаженных протоколов лечения, опыта работы в больницах и частых скрининговых программ. Новые решения в области генной терапии и фармакологические вмешательства улучшают результаты лечения пациентов. Политика страхового покрытия и возмещения расходов способствует внедрению методов лечения как на развитых, так и на развивающихся рынках. Больницы и специализированные клиники играют ключевую роль в предоставлении терапевтических услуг, что еще больше укрепляет их доминирующее положение.

Ожидается, что сегмент фенилкетонурии будет демонстрировать самый быстрый среднегодовой темп роста на уровне 25% в период с 2025 по 2032 год, чему будет способствовать расширение программ скрининга новорожденных, повышение осведомленности о нарушениях обмена веществ и технологические достижения в области ферментозаместительной и генной терапии. Обучение пациентов, мобильные инструменты мониторинга и программы коррекции питания повышают приверженность терапии. Поставщики медицинских услуг делают акцент на раннем вмешательстве для предотвращения осложнений, способствуя росту. Развивающиеся регионы расширяют доступ к диагностике и лечению. Партнерство между биотехнологическими компаниями и клиническими центрами способствует быстрому внедрению. Расширение сегмента поддерживается постоянными исследованиями и разработками, а также внедрением новых методов лечения.

• Конечными пользователями

На основе конечных пользователей рынок терапии моногенетических заболеваний сегментируется на клиники, больницы, диагностические центры, учреждения по уходу на дому и другие. Сегмент больниц доминировал с долей выручки в 60% в 2024 году, что объясняется большим объемом пациентов, развитой инфраструктурой и комплексными программами лечения. Больницы предлагают специализированный персонал, возможности для мониторинга и послетерапевтический уход, что делает их основными поставщиками комплексных моногенетических терапий. Высокое доверие врачей, централизованное управление и поддержка возмещения расходов способствуют внедрению. Больницы также играют ключевую роль в клинических испытаниях и последующем наблюдении пациентов. Налаженные цепочки поставок обеспечивают бесперебойную доступность терапии. Результаты лечения пациентов, информационные кампании и государственные инициативы укрепляют доминирование больниц. Больницы остаются предпочтительным конечным пользователем благодаря надежности и комплексному предложению медицинской помощи.

Ожидается, что сегмент домашнего медицинского обслуживания будет демонстрировать самый быстрый среднегодовой темп роста на уровне 27% в период с 2025 по 2032 год благодаря более широкому внедрению моделей ухода, ориентированных на пациента, удаленному мониторингу и интеграции телемедицины. Домашнее медицинское обслуживание обеспечивает долгосрочное лечение хронических моногенетических заболеваний, сокращая количество визитов в больницу. Цифровые медицинские инструменты и подключенные устройства повышают приверженность лечению и отслеживание результатов терапии. Государственные инициативы и страховые полисы, поддерживающие домашний уход, ускоряют его внедрение. Расширение специализированных услуг сестринского ухода и партнерство с диагностическими центрами способствуют росту. Пациенты предпочитают лечение на дому из-за удобства и снижения риска заражения. Инновационные системы предоставления терапии дополнительно способствуют быстрому расширению сегмента.

• По каналу распространения

По каналам сбыта рынок терапии моногенетических заболеваний сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал с долей выручки 62% в 2024 году благодаря централизованному управлению, программам комплексной терапии и доверию врачей. Больницы обеспечивают постлечебный мониторинг, последующее наблюдение пациентов и проводят сложные терапии, требующие наблюдения. Налаженные сети и разрешения регулирующих органов укрепляют доминирующее положение на рынке. Пациенты и лица, осуществляющие уход, полагаются на больничные аптеки в плане получения сертифицированных препаратов и рекомендаций. Надежность цепочки поставок обеспечивает непрерывность лечения. Больницы также способствуют рассмотрению страховых претензий и возмещению расходов. Высокие стандарты доверия пациентов и безопасности способствуют лидерству в сегменте.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста на уровне 28% в период с 2025 по 2032 год, что обусловлено ростом популярности электронной коммерции, удобством для пациентов и повышением доступности терапии в отдаленных районах. Цифровые платформы обеспечивают доставку фармакологических препаратов, генной и ферментной терапии на дом. Интеграция с телемедицинскими сервисами позволяет осуществлять удаленную проверку и мониторинг рецептов. Информационные кампании, программы обучения пациентов и партнерство с биотехнологическими компаниями ускоряют внедрение. Развивающиеся регионы с ограниченным доступом к физическим аптекам являются одними из первых, кто внедряет новые технологии. Прозрачность нормативно-правового регулирования и надежные логистические решения способствуют быстрому расширению рынка. Платформы онлайн-аптек обеспечивают пациентам удобство, скорость и конфиденциальность, стимулируя рост в этом канале продаж.

Региональный анализ рынка терапии моногенетических заболеваний

- Северная Америка доминировала на рынке терапии моногенетических заболеваний с наибольшей долей выручки в 44,53% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высоким уровнем внедрения инновационных методов лечения и присутствием ведущих биотехнологических и фармацевтических компаний.

- Рынок пережил существенный рост благодаря благоприятной политике возмещения расходов, увеличению активности клинических испытаний и раннему внедрению генно-ориентированной терапии.

- Кроме того, регион пользуется преимуществами хорошо зарекомендовавших себя научно-исследовательских институтов, опытных медицинских специалистов и значительного финансирования лечения редких заболеваний и генетических нарушений, что в совокупности способствует прочному присутствию на рынке в Северной Америке.

Обзор рынка терапии моногенетических заболеваний в США

Рынок терапии моногенетических заболеваний в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрому расширению клинических исследований, мощной поддержке со стороны регулирующих органов и интеграции инновационных генно-ориентированных методов лечения в протоколы лечения. Повышение осведомленности пациентов, рост распространенности редких генетических заболеваний и улучшение доступа к прецизионной медицине дополнительно стимулируют внедрение этих методов на рынок. Партнерство между биотехнологическими компаниями и поставщиками медицинских услуг, направленное на расширение доступа к лечению, также способствует росту рынка.

Обзор европейского рынка терапии моногенетических заболеваний

Ожидается, что рынок терапии моногенетических заболеваний в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, повышением осведомленности о редких заболеваниях, государственными инициативами по продвижению инновационных методов лечения и развитием надежной инфраструктуры здравоохранения. Внедрение генно-ориентированной терапии в больницах и специализированных клиниках в сочетании с ростом инвестиций в биотехнологические исследования ускоряет рост в регионе.

Обзор рынка терапии моногенетических заболеваний в Великобритании

Ожидается, что рынок терапии моногенетических заболеваний в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности редких генетических заболеваний, доступностью передовых лечебных центров и политикой поддержки инновационных методов лечения в здравоохранении. Растущее внимание к персонализированной медицине и генетическому тестированию дополнительно стимулирует их внедрение как в государственном, так и в частном секторе здравоохранения.

Обзор рынка терапии моногенетических заболеваний в Германии

Ожидается, что рынок терапии моногенетических заболеваний в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать увеличение инвестиций в биотехнологии, повышение осведомленности о генетических заболеваниях и доступность современных медицинских учреждений. Тесное сотрудничество между исследовательскими институтами и фармацевтическими компаниями, а также государственная поддержка лечения редких заболеваний, способствуют внедрению генно-ориентированной терапии в больницах и специализированных клиниках.

Обзор рынка терапии моногенетических заболеваний в Азиатско-Тихоокеанском регионе

Рынок терапии моногенетических заболеваний в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, повышению осведомленности пациентов и расширению центров лечения онкологии и редких заболеваний в таких странах, как Китай, Япония и Индия. Государственные инициативы, направленные на улучшение доступа к передовым методам лечения, в сочетании с быстрым развитием биотехнологий и инфраструктуры здравоохранения создают благоприятные условия для расширения рынка.

Обзор рынка терапии моногенетических заболеваний в Японии

Рынок терапии моногенетических заболеваний в Японии набирает обороты благодаря хорошо развитой системе здравоохранения, увеличению инвестиций в биотехнологии и высокой осведомлённости пациентов. Растущее внимание к генно-ориентированной терапии, прецизионной медицине и передовым диагностическим решениям способствует их внедрению как в условиях стационаров, так и в условиях домашнего ухода. Старение населения Японии и особая ориентация на инновации в здравоохранении дополнительно способствуют росту рынка.

Обзор рынка терапии моногенетических заболеваний в Китае

Рынок терапии моногенетических заболеваний в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря росту расходов на здравоохранение, повышению осведомленности пациентов и быстрому расширению специализированных лечебных учреждений. Развитый биотехнологический сектор страны, государственная поддержка лечения редких заболеваний и широкое внедрение программ прецизионной медицины являются ключевыми факторами, стимулирующими внедрение этих технологий на рынок. Кроме того, сотрудничество между местными биотехнологическими компаниями и глобальными фармацевтическими компаниями повышает доступность передовых генно-ориентированных методов лечения.

Доля рынка терапии моногенетических заболеваний

Лидерами отрасли терапии моногенетических заболеваний являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Vertex Pharmaceuticals Incorporated (США)

- Genetix Biotherapeutics (США)

- UniQure NV. (Нидерланды)

- Санофи СА (Франция)

- Sarepta Therapeutics, Inc. (США)

- CRISPR Therapeutics (Швейцария)

- Astellas Pharma Inc. (США)

- Orchard Therapeutics plc (Великобритания)

- REGENXBIO INC. (США)

- Abeona Therapeutics Inc. (США)

Последние разработки на мировом рынке терапии моногенетических заболеваний

- В августе 2025 года компания Precigen объявила об одобрении FDA препарата Papzimeos (зопапоген имаденовек-drba), экспериментального иммунотерапевтического препарата для лечения пациентов с рецидивирующим респираторным папилломатозом (РРП), заболеванием, связанным с ВПЧ, которое не поддается лечению.

- В феврале 2025 года компания Pfizer получила одобрение FDA на генную терапию гемофилии B Beqvez стоимостью 3,5 млн долларов США. Этот однократный препарат позволяет пациентам вырабатывать собственный белок фактора свёртывания крови IX, предлагая альтернативу ежемесячным инфузиям. Beqvez теперь конкурирует с генной терапией Hemgenix от CSL Behring и Uniqure, которая также стоит 3,5 млн долларов США.

- В июне 2024 года швейцарская фармацевтическая компания Roche заключила партнерское соглашение с бостонской компанией Ascidian Therapeutics для разработки генной терапии неврологических заболеваний. Roche получила эксклюзивные права на технологию редактирования экзонов РНК Ascidian, потенциально предлагающую революционные методы лечения. Партнерство предусматривает авансовый платеж в размере 42 млн долларов США и поэтапные выплаты в размере до 1,8 млрд долларов США, а также роялти от продаж по всему миру.

- В январе 2024 года экспериментальный препарат PepGen PGN-EDO51 получил статус орфанного препарата и препарата для лечения редких детских заболеваний от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). Этот препарат предназначен для лечения некоторых пациентов с мышечной дистрофией Дюшенна (МДД), особенно тех, у кого мутации подходят для метода пропуска экзона 51. Статус орфанного препарата от FDA поддерживает разработку препаратов для лечения заболеваний, поражающих менее 200 000 человек в США, предоставляя такие преимущества, как семилетняя эксклюзивность на рынке после одобрения. Статус препарата для лечения редких детских заболеваний поддерживает препараты для лечения серьёзных заболеваний у пациентов от рождения до 18 лет и может предоставлять разработчикам ваучеры на приоритетное рассмотрение.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.