Global Monogenic Disease Testing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.60 Billion

USD

6.04 Billion

2025

2033

USD

3.60 Billion

USD

6.04 Billion

2025

2033

| 2026 –2033 | |

| USD 3.60 Billion | |

| USD 6.04 Billion | |

| % | |

|

Глобальная сегментация рынка моногенного тестирования заболеваний по типу теста (тестирование носителей, диагностическое тестирование, скрининг новорожденных, прогнозное и предсимптомное тестирование, пренатальное тестирование), тип заболевания (кистозный фиброз, серповидноклеточная анемия, тяжелый комбинированный иммунодефицит (SCID), расстройство Тай-Сакса, поликистозное заболевание почек, болезнь Гоше, болезнь Хантингтона, нейрофиброматоз, талассемия и семейная гиперхолестеринемия), конечное использование (больницы,Амбулаторные хирургические центрыСпециализированные клиники - отраслевые тенденции и прогноз до 2033 года

Моногенное тестирование заболеванийОбзор рынка

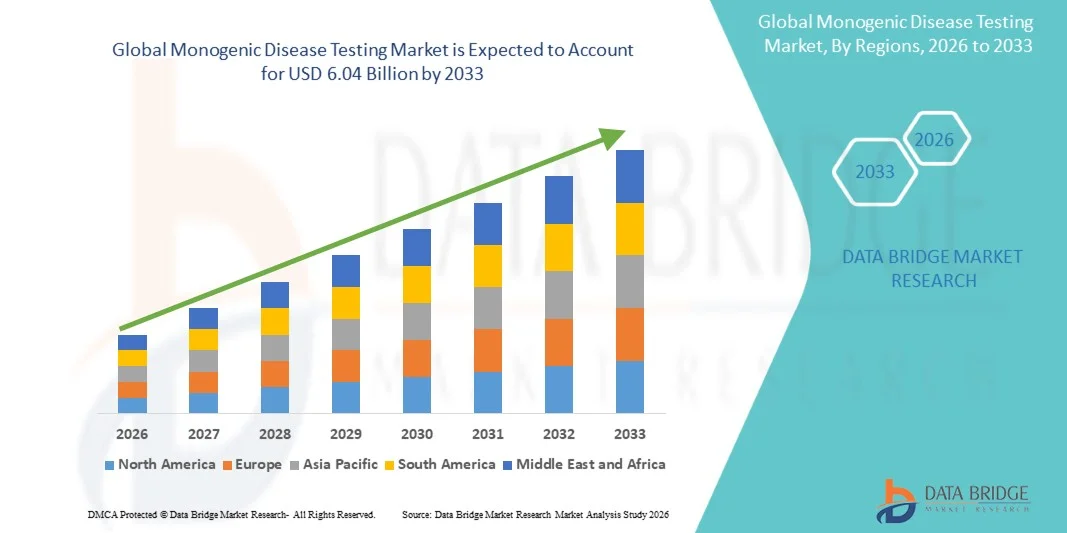

Мировой рынок тестирования на моногенные заболевания оценивается как3,60 млрд долларов в 2025 годуи, по прогнозам, достигнет$6,04 млрд. к 2033 годуРастущий в aCAGR 6,70% с 2026 по 2033 годРынок переживает постоянный рост, обусловленный растущим спросом на раннюю и точную генетическую диагностику, быстрыми достижениями в технологиях молекулярного тестирования и расширением применения прецизионной медицины в секторах здравоохранения и исследований.

Растущая распространенность наследственных генетических расстройств во всем мире в сочетании с растущей осведомленностью о профилактическом здравоохранении и скрининге новорожденных побуждает больницы, диагностические лаборатории и исследовательские учреждения принимать передовые решения для тестирования моногенных заболеваний. Анализы на основе ПЦР, секвенирование следующего поколения (NGS) и целевые технологии тестирования генных панелей все чаще заменяют традиционные методы диагностики во многих медицинских учреждениях, предлагая более быстрые, высокоточные и экономически эффективные решения для идентификации заболеваний, скрининга носителей, пренатального тестирования и персонализированного планирования лечения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке тестирования моногенных заболеваний с самой большой долей дохода в 37,24% в 2025 году, поддерживаемой передовой инфраструктурой генетического тестирования, высоким внедрением технологий секвенирования следующего поколения и увеличением распространенности наследственных генетических расстройств в регионе.

- Сегмент диагностического тестирования возглавил рынок с долей 38,67% в 2025 году, чему способствовало увеличение использования генетического тестирования для ранней идентификации заболеваний, точной медицины и персонализированного планирования лечения в больницах и специализированных диагностических лабораториях.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,8% с 2026 по 2033 год, чему способствуют растущие расходы на здравоохранение, расширение программ скрининга новорожденных и повышение осведомленности о генетических нарушениях в Китае, Индии и Японии.

- Сегмент предиктивного и предсимптомного тестирования является самым быстрорастущим типом теста, прогнозируемый для регистрации CAGR в 7,5%, что отражает растущий спрос на раннюю оценку риска, стратегии профилактического здравоохранения и персонализированную геномную медицину.

- Сегмент семейной гиперхолестеринемии доминирует в категории типа заболевания с долей дохода 19,84% в 2025 году, что обусловлено увеличением распространенности наследственных сердечно-сосудистых заболеваний и повышением осведомленности о ранних программах генетического скрининга во всем мире.

- На долю больниц приходится 56,42% рынка, которые предпочитают комплексное генетическое консультирование, расширенные диагностические возможности и интеграцию услуг точной медицины и молекулярного тестирования в системы здравоохранения.

- Сегмент специализированных клиник является самой быстрорастущей категорией конечного использования с CAGR 7,2%, что обусловлено растущим спросом на персонализированное генетическое консультирование, целевые диагностические услуги и специализированную помощь при редких наследственных расстройствах.

- Сегмент диагностического тестирования доминировал на рынке с долей 38,64% в 2025 году из-за его широкого распространения для подтверждения наследственных генетических нарушений, выявления мутаций, вызывающих заболевания, и поддержки персонализированного планирования лечения в больницах и специализированных генетических лабораториях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 3,60 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $6,04 млрд.

- Прогноз CAGR (2026–2033): 6,70%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетМоногенное тестирование сегментации рынка

|

Атрибуты |

Моногенная болезнь Тестирование ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

F. Hoffmann-La Roche Ltd. |

|

Рыночные возможности |

Расширение внедрения программ скрининга новорожденных и тестирования носителей в развивающихся странах Рост инвестиций в точную медицину и персонализированное здравоохранение создает высокий спрос на передовые решения для тестирования моногенных заболеваний. Растущая интеграция платформ геномного анализа с поддержкой ИИ и технологий секвенирования следующего поколения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Глобальные тенденции рынка тестирования моногенных заболеваний

Тенденция: растущее принятие прецизионной генетической диагностики и программ скрининга новорожденных

Поставщики медицинских услуг, диагностические лаборатории и исследовательские учреждения все чаще принимают передовые решения для тестирования моногенных заболеваний, чтобы улучшить раннее выявление заболеваний, обеспечить персонализированное планирование лечения и поддержать стратегии профилактического здравоохранения. Секвенирование следующего поколения (NGS), анализы на основе ПЦР и технологии целевых генных панелей широко используются для диагностики наследственных расстройств, таких как муковисцидоз, серповидноклеточная анемия, талассемия и болезнь Хантингтона. Растущая реализация общенациональных инициатив по скринингу новорожденных и программ тестирования носителей значительно ускоряет спрос на рынке. Например, несколько стран Северной Америки и Европы расширили охват генетическим скринингом новорожденных для выявления редких наследственных заболеваний на ранних стадиях, улучшения результатов лечения и снижения долгосрочных расходов на здравоохранение. Кроме того, интеграция геномной аналитики с поддержкой ИИ, облачных платформ биоинформатики и автоматизированных инструментов генетической интерпретации повышает точность тестирования, эффективность рабочего процесса и принятие клинических решений в приложениях прецизионной медицины.

Глобальный анализ динамики рынка моногенных заболеваний

Ключевой фактор рынка: увеличение распространенности редких генетических и наследственных заболеваний

Растущее глобальное бремя наследственных генетических нарушений значительно стимулирует спрос на решения для тестирования моногенных заболеваний во всем мире. Такие состояния, как кистозный фиброз, серповидно-клеточная анемия, семейная гиперхолестеринемия и талассемия, становятся свидетелями увеличения показателей диагностики из-за растущей осведомленности о генетическом скрининге и достижениях в молекулярной диагностике. По оценкам глобального здравоохранения, миллионы новорожденных ежегодно страдают от наследственных заболеваний, что увеличивает потребность в раннем генетическом тестировании и профилактических вмешательствах в области здравоохранения. Больницы, специализированные клиники и диагностические лаборатории все чаще инвестируют в передовые геномные технологии для поддержки точной диагностики, скрининга носителей, пренатального тестирования и персонализированных стратегий лечения. Кроме того, растущее внедрение технологий секвенирования следующего поколения, увеличение государственной поддержки программ по борьбе с редкими заболеваниями и расширение инициатив в области точной медицины способствуют сильному росту рынка. Растущее использование генетического тестирования в области репродуктивного здоровья, онкологии и управления педиатрическими заболеваниями еще больше ускоряет глобальное внедрение решений для тестирования моногенных заболеваний.

Ключевое ограничение/вызов: высокая стоимость передовых технологий генетического тестирования

Значительным ограничением на мировом рынке тестирования моногенных заболеваний является высокая стоимость, связанная с передовыми системами геномного секвенирования, платформами биоинформатики и технологиями молекулярной диагностики. Современные лаборатории генетического тестирования требуют значительных инвестиций в инструменты секвенирования, автоматизированные системы подготовки образцов, специализированное программное обеспечение и высококвалифицированный персонал. Кроме того, периодические расходы, связанные с реагентами, геномными базами данных, хранением данных, обеспечением качества и соблюдением нормативных требований, увеличивают операционную нагрузку для поставщиков медицинских услуг и диагностических лабораторий. Небольшие медицинские учреждения и лаборатории в развивающихся странах часто сталкиваются с бюджетными ограничениями, которые ограничивают доступ к передовой инфраструктуре генетического тестирования. Кроме того, сложность интерпретации генетических вариантов и сохранения конфиденциальности данных пациентов создает дополнительные проблемы для участников рынка. Быстрое расширение программ точной медицины в развитых системах здравоохранения подчеркивает растущие финансовые и технологические требования, связанные с передовой диагностикой моногенных заболеваний.

Ключевые возможности рынка: расширение интегрированного геномного тестирования и персонализированной медицины

Интеграция искусственного интеллекта и передовых платформ биоинформатики предоставляет значительные возможности для роста рынка тестирования моногенных заболеваний. Инструменты геномного анализа с поддержкой ИИ могут улучшить точность обнаружения мутаций, автоматизировать интерпретацию вариантов и ускорить принятие клинических решений для диагностики наследственных заболеваний. Растущее внедрение персонализированной медицины и целевых методов лечения создает высокий спрос на комплексные решения для генетического тестирования в больницах, научно-исследовательских институтах и специализированных клиниках. Кроме того, расширение инициатив по скринингу новорожденных, повышение осведомленности о профилактическом здравоохранении и рост инвестиций в исследования редких заболеваний в странах с развивающейся экономикой, таких как Китай, Индия, Бразилия и Юго-Восточная Азия, создают значительные возможности для роста для игроков рынка. Развитие связанных с облаком геномных баз данных, портативных платформ секвенирования и технологий диагностики следующего поколения еще больше повышает доступность, эффективность и масштабируемость услуг по тестированию моногенных заболеваний в глобальных системах здравоохранения.

Глобальный рынок тестирования моногенных заболеваний

Рынок тестирования моногенных заболеваний сегментирован на основе типа теста, типа заболевания и конечного использования.

- Тип испытания

На основе типа теста глобальный рынок тестирования моногенных заболеваний сегментирован на тестирование носителей, диагностическое тестирование, скрининг новорожденных, предиктивное и предсимптомное тестирование и пренатальное тестирование. Сегмент диагностического тестирования доминировал на рынке с долей 38,64% в 2025 году из-за его широкого распространения для подтверждения наследственных генетических нарушений, выявления мутаций, вызывающих заболевания, и поддержки персонализированного планирования лечения в больницах и специализированных генетических лабораториях. Растущая распространенность редких генетических нарушений, растущая осведомленность о ранней диагностике заболеваний и растущее использование технологий секвенирования следующего поколения (NGS) и молекулярного тестирования на основе ПЦР значительно стимулируют рост сегмента. Кроме того, расширение интеграции платформ геномного анализа с поддержкой ИИ, автоматизированных систем молекулярной диагностики и высокопроизводительных рабочих процессов тестирования повышает точность тестирования и операционную эффективность. Медицинские работники все чаще используют диагностическое генетическое тестирование для таких состояний, как кистозный фиброз, болезнь Хантингтона, серповидноклеточная анемия и семейная гиперхолестеринемия. Растущие правительственные инициативы по поддержке программ раннего генетического скрининга и внедрения прецизионной медицины еще больше усиливают спрос на рынке. Кроме того, увеличение инвестиций в инфраструктуру молекулярной диагностики, растущая доступность услуг генетического консультирования и постоянное развитие технологий биоинформатики усиливают доминирование сегмента диагностического тестирования на мировом рынке.

Ожидается, что в сегменте скрининга новорожденных будет наблюдаться самый быстрый CAGR в 7,6% с 2026 по 2033 год, что обусловлено растущим внедрением обязательных программ генетического скрининга новорожденных в развитых и новых системах здравоохранения. Правительства и организации здравоохранения расширяют инициативы по скринингу новорожденных, чтобы обеспечить раннее выявление наследственных метаболических нарушений, иммунных недостатков и редких моногенных заболеваний до появления симптомов. Достижения в области мультиплексных ПЦР-технологий, автоматизированных платформ скрининга и быстрых молекулярно-диагностических анализов значительно улучшают скорость и чувствительность тестирования. Кроме того, рост осведомленности о профилактическом здравоохранении, улучшение инфраструктуры здравоохранения и растущие инвестиции в педиатрическую генетическую диагностику ускоряют рост сегмента. Растущее внедрение устройств тестирования новорожденных и инструментов геномного анализа, интегрированных с ИИ, также поддерживает более быструю и точную диагностику. Страны Северной Америки, Европы и Азиатско-Тихоокеанского региона расширяют программы общественного здравоохранения, ориентированные на выявление ранних детских заболеваний, создавая сильные долгосрочные возможности для решений генетического тестирования новорожденных во всем мире.

- По типу болезни

На основе типа заболевания глобальный рынок тестирования моногенных заболеваний сегментирован на муковисцидоз, серповидноклеточную анемию, тяжелый комбинированный иммунодефицит (SCID), расстройство Тея-Сакса, поликистоз почек, болезнь Гоше, болезнь Хантингтона, нейрофиброматоз, талассемию и семейную гиперхолестеринемию. Сегмент серповидноклеточной анемии доминировал на рынке с долей 24,87% в 2025 году из-за высокой глобальной распространенности наследственных заболеваний крови и растущего внедрения молекулярно-диагностического тестирования для раннего выявления и лечения заболеваний. Растущие правительственные инициативы по скринингу серповидно-клеточной анемии, особенно в Африке, на Ближнем Востоке и в Азиатско-Тихоокеанском регионе, вносят значительный вклад в рост рынка. Больницы и диагностические лаборатории все чаще принимают анализы на основе ПЦР, технологии секвенирования ДНК и автоматизированные системы генетического тестирования для поддержки точной диагностики и мониторинга лечения. Кроме того, повышение осведомленности о наследственных гематологических расстройствах и растущие инвестиции в программы точной медицины усиливают расширение сегмента. Широкое использование скрининга носителей и пренатального тестирования для профилактики серповидноклеточных заболеваний также стимулирует объемы тестирования во всем мире. Кроме того, достижения в исследованиях генной терапии на основе CRISPR и растущие клинические испытания, направленные на генетические нарушения крови, ускоряют спрос на передовые технологии тестирования моногенных заболеваний.

Ожидается, что сегмент тяжелого комбинированного иммунодефицита (SCID) будет наблюдать самый быстрый CAGR в 7,8% с 2026 по 2033 год, что обусловлено увеличением усыновления новорожденных и повышением осведомленности о раннем выявлении иммунного расстройства. Органы здравоохранения во всем мире интегрируют тестирование SCID в национальные скрининговые панели новорожденных для снижения младенческой смертности и улучшения результатов лечения посредством раннего вмешательства. Достижения в области молекулярной диагностики, систем ПЦР-скрининга в реальном времени и высокопроизводительных технологий геномного анализа повышают точность обнаружения и сокращают время обработки. Кроме того, увеличение инвестиций в педиатрическое генетическое здравоохранение, расширение исследовательских инициатив по редким заболеваниям и растущая доступность передовых иммунологических тестов поддерживают рост сегмента. Растущая распространенность наследственных иммунных расстройств и усиление клинического внимания к трансплантации стволовых клеток и генной терапии еще больше ускоряют внедрение диагностического тестирования SCID во всем мире. Развивающиеся страны также расширяют инфраструктуру скрининга новорожденных, создавая значительные возможности для передовых поставщиков тестирования моногенных заболеваний.

- Конечным использованием

На основе конечного использования глобальный рынок тестирования моногенных заболеваний сегментирован на больницы, амбулаторные хирургические центры и специализированные клиники. Сегмент госпиталей доминировал на рынке с долей 47,92% в 2025 году из-за большого объема генетических диагностических процедур, наличия передовой молекулярно-диагностической инфраструктуры и растущей интеграции программ точной медицины в сети больниц. Больницы широко используют платформы генетического тестирования для диагностики наследственных расстройств, пренатального скрининга, анализа биомаркеров онкологии и выявления неонатальных заболеваний. Растущее внедрение автоматизированных молекулярных анализаторов, систем секвенирования следующего поколения и интегрированных в ИИ лабораторных информационных систем значительно повышает операционную эффективность и диагностическую точность в больничных лабораториях. Кроме того, рост расходов на здравоохранение, увеличение распространенности редких генетических заболеваний и растущий спрос пациентов на персонализированные решения для лечения поддерживают рост сегмента. Государственная поддержка инициатив в области геномной медицины и расширение услуг по генетическому консультированию в больницах еще больше укрепляют доминирование этого сегмента. Кроме того, расширение сотрудничества между больницами, биотехнологическими компаниями и научно-исследовательскими организациями ускоряет внедрение передовых технологий тестирования моногенных заболеваний во всем мире.

Ожидается, что сегмент специализированных клиник будет наблюдать самый быстрый CAGR в 7,4% с 2026 по 2033 год, что обусловлено растущим спросом на персонализированное генетическое консультирование, целевую молекулярную диагностику и специализированные услуги по управлению редкими заболеваниями. Специализированные клиники все чаще внедряют передовые системы тестирования на основе ПЦР, технологии быстрого секвенирования и инструменты геномного анализа, поддерживаемые ИИ, для повышения точности диагностики и результатов лечения пациентов. Повышение осведомленности о наследственных расстройствах, расширение профилактических инициатив в области здравоохранения и увеличение предпочтений пациентов в специализированных центрах генетической помощи ускоряют рост рынка. Кроме того, все большее число клиник по лечению бесплодия, пренатальных диагностических центров и учреждений по лечению редких заболеваний расширяет использование решений для тестирования моногенных заболеваний во всем мире. Расширение телегенетических услуг и облачных диагностических платформ также улучшают доступность специализированного генетического тестирования в отдаленных и недостаточно обслуживаемых регионах. Ожидается, что постоянные достижения в области точной медицины и персонализированных моделей предоставления медицинских услуг будут способствовать долгосрочному росту сегмента специализированных клиник.

Глобальный региональный анализ рынка моногенных заболеваний

Северная Америка доминировала на рынке тестирования моногенных заболеваний и составляла наибольшую долю дохода в 37,24% в 2025 году, чему способствовала развитая инфраструктура генетического тестирования, широкое внедрение технологий секвенирования следующего поколения (NGS) и увеличение распространенности наследственных генетических нарушений во всем регионе. Регион также выигрывает от высоких расходов на здравоохранение, растущей реализации программ точной медицины и растущей доступности передовых лабораторий молекулярной диагностики. Повышение осведомленности о раннем выявлении генетических заболеваний, расширение инициатив по скринингу новорожденных и непрерывные технологические достижения в платформах геномного анализа еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Моногенные заболевания США тестируют рыночное понимание

Рынок тестирования моногенных заболеваний в США демонстрирует сильный рост из-за растущего внедрения передовых технологий геномного тестирования, растущей распространенности редких наследственных заболеваний и растущего спроса на персонализированные медицинские решения. Высокоразвитая инфраструктура здравоохранения страны, сильное присутствие ведущих биотехнологических компаний и увеличение инвестиций в исследования молекулярной диагностики способствуют расширению рынка. Кроме того, растущая реализация программ скрининга новорожденных, расширение использования платформ секвенирования следующего поколения и повышение осведомленности о раннем выявлении заболеваний ускоряют внедрение тестирования на моногенные заболевания в больницах, специализированных клиниках и научно-исследовательских учреждениях.

Европейское исследование моногенных заболеваний Market Insight

Европейский рынок тестирования моногенных заболеваний остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой программ генетического скрининга, увеличением инвестиций в точную медицину и растущим внедрением передовых технологий молекулярной диагностики. Широкое распространение услуг генетического консультирования, повышение осведомленности о наследственных заболеваниях и расширение реализации инициатив по скринингу новорожденных способствуют расширению рынка по всему региону. Кроме того, достижения в области геномных исследований, благоприятная политика в области здравоохранения и расширение сотрудничества между научно-исследовательскими институтами и биотехнологическими компаниями продолжают способствовать внедрению тестирования на моногенные заболевания по всей Европе.

Моногенные заболевания тестируют рыночное понимание

Рынок тестирования моногенных заболеваний в Великобритании переживает устойчивый рост, поддерживаемый ростом инвестиций в геномную медицину, расширением исследовательских программ по редким заболеваниям и увеличением спроса на раннюю диагностику генетических расстройств. Растущее внедрение национальных инициатив по секвенированию генома и растущая интеграция диагностических технологий с поддержкой ИИ способствуют росту рынка. Кроме того, сильное внимание правительства к персонализированному здравоохранению, растущее внедрение платформ секвенирования следующего поколения и повышение осведомленности о профилактике наследственных заболеваний позиционируют Великобританию как ключевой инновационный центр в индустрии тестирования моногенных заболеваний.

Германия Моногенные болезни Тестирование рынка

Рынок тестирования моногенных заболеваний Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному сектору биотехнологий и растущему внедрению технологий точной диагностики. Больницы, диагностические лаборатории и исследовательские учреждения все чаще используют молекулярно-генетическое тестирование для ранней диагностики наследственных расстройств и редких заболеваний. Непрерывные достижения в технологиях геномного секвенирования, автоматизированной молекулярной диагностике и лабораторных системах, интегрированных с ИИ, наряду с растущей государственной поддержкой генетических исследований и персонализированных медицинских инициатив, способствуют дальнейшему росту рынка в Германии.

Азиатско-тихоокеанское исследование моногенных заболеваний

Ожидается, что рынок тестирования моногенных заболеваний в Азиатско-Тихоокеанском регионе будет быстро расти, регистрируя самый быстрый CAGR в 7,8% с 2026 по 2033 год, что обусловлено ростом расходов на здравоохранение, расширением программ скрининга новорожденных и повышением осведомленности о генетических нарушениях в Китае, Индии и Японии. Растущие инвестиции в молекулярно-диагностические лаборатории, повышение доступности услуг генетического консультирования и растущее внедрение передовых геномных технологий способствуют расширению регионального рынка. Кроме того, улучшение инфраструктуры здравоохранения, увеличение распространенности наследственных заболеваний и растущие правительственные инициативы, направленные на раннее выявление заболеваний, ускоряют внедрение тестирования на моногенные заболевания в регионе.

Японские моногенные заболевания тестируют рыночное понимание

Японский рынок тестирования моногенных заболеваний демонстрирует устойчивый рост благодаря растущим инвестициям в геномную медицину, передовую молекулярную диагностику и исследования наследственных заболеваний. Поставщики медицинских услуг и научно-исследовательские институты все чаще внедряют высокопроизводительные технологии секвенирования и автоматизированные платформы генетического анализа для точной диагностики заболеваний и персонализированного планирования лечения. Кроме того, увеличение внимания правительства к точному здравоохранению, расширение программ генетического скрининга новорожденных и повышение осведомленности о редких наследственных заболеваниях также способствуют росту рынка в Японии.

Китайские моногенные заболевания тестируют рыночное понимание

Рынок тестирования моногенных заболеваний в Китае быстро растет, что обусловлено расширением инфраструктуры здравоохранения, ростом распространенности наследственных генетических расстройств и увеличением внимания правительства к геномной медицине и раннему выявлению заболеваний. Растущее внедрение технологий секвенирования следующего поколения, молекулярной диагностики с поддержкой ИИ и автоматизированных лабораторных систем в больницах и диагностических центрах значительно повышает спрос на рынке. Кроме того, растущие инвестиции в биотехнологические исследования, расширение инициатив по скринингу новорожденных и повышение осведомленности о точной медицине позиционируют Китай как один из самых быстрорастущих рынков для тестирования моногенных заболеваний во всем мире.

Глобальная доля рынка по тестированию моногенных заболеваний

Индустрия тестирования моногенных заболеваний в основном возглавляется хорошо известными компаниями, в том числе:

- F. Hoffmann-La Roche Ltd.

- Thermo Fisher Scientific Inc.

- Illumina Inc.

- Киаген Н.В.

- Bio-Rad Laboratories Inc.

- Корпорация Danaher

- Agilent Technologies Inc.

- PerkinElmer Inc.

- Лаборатории Эбботта

- Becton, Дикинсон и компания

- Myriad Genetics Inc.

- Корпорация Invitae

- Natera Inc.

- Компания Eurofins Scientific

- Центоген N.V.

- Квест-диагностика Incorporated

- Лабораторная корпорация America Holdings

- Корпорация точных наук

- Софья Генетика

- Guardant Health Inc.

- Fulgent Genetics Inc.

- Генетическая модель Oy

- Macrogen Inc.

- GeneDx Holdings Corp.

- Компания Ambry Genetics

Последние события на мировом рынке тестирования моногенных заболеваний

- В марте 2025 года Illumina, Inc. объявила о расширении клинического внедрения своих платформ секвенирования следующего поколения (NGS) для тестирования редких и наследственных заболеваний, поддерживая более быструю и всеобъемлющую идентификацию моногенных расстройств посредством расширенных рабочих процессов секвенирования всего генома и инструментов интерпретации вариантов на основе ИИ.

- В январе 2025 года F. Hoffmann-La Roche Ltd запустила обновленный портфель цифровых ПЦР и молекулярной диагностики, предназначенный для повышения чувствительности и точности при обнаружении генетических заболеваний, что позволило клиническим лабораториям повысить эффективность тестирования для наследственных и редких заболеваний.

- В октябре 2024 года Thermo Fisher Scientific Inc. представила новые решения для генетического анализа и автоматизированные технологии рабочего процесса для исследований редких заболеваний и моногенных расстройств, направленные на улучшение пропускной способности, сокращение времени оборота и поддержку инициатив в области точной медицины во всем мире.

- В июне 2024 года Quest Diagnostics Incorporated расширила свои передовые услуги генетического тестирования для наследственных расстройств и скрининга носителей, укрепив свои возможности молекулярной диагностики для поддержки растущего спроса на раннее выявление и персонализированное планирование лечения.

- В феврале 2024 года QIAGEN N.V. объявила об усовершенствовании своего портфеля цифровых ПЦР QIAseq и QIAcuity для анализа редких заболеваний и наследственных состояний, что позволяет высокочувствительно выявлять генетические мутации и поддерживать децентрализованные лаборатории молекулярного тестирования.

- В сентябре 2023 года Agilent Technologies, Inc. запустила передовые решения для обогащения геномных целей и секвенирования рабочих процессов для повышения точности и масштабируемости исследований моногенных заболеваний и клинической диагностики.

- В мае 2023 года корпорация Invitae расширила свое меню тестирования наследственных заболеваний с улучшенными возможностями скрининга всего экзома и носителей, помогая клиницистам более эффективно диагностировать редкие педиатрические и взрослые моногенные расстройства.

- В январе 2023 года Bio-Rad Laboratories, Inc. представила модернизированные капельные цифровые системы ПЦР (ddPCR) для высокоточного анализа генетических мутаций, усиления приложений в диагностике редких заболеваний, онкологических исследованиях и наследственном тестировании расстройств.

- В августе 2022 года PerkinElmer, Inc. расширила свой портфель скрининга и генетического тестирования новорожденных с помощью передовых молекулярных диагностических решений, ориентированных на раннюю идентификацию моногенных и метаболических нарушений у младенцев.

- В апреле 2022 года Centogene N.V. объявила о стратегическом сотрудничестве для ускорения диагностики редких заболеваний и анализа геномных данных с использованием платформ биоинформатики с поддержкой ИИ, поддерживая улучшенное обнаружение наследственных моногенных расстройств во всем мире.

- В ноябре 2021 года Myriad Genetics, Inc. запустила расширенные панели скрининга наследственных заболеваний с использованием секвенирования следующего поколения и передовых технологий аналитики для повышения точности обнаружения наследственных генетических состояний и редких моногенных расстройств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.