Global Monopolar Electrosurgery Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

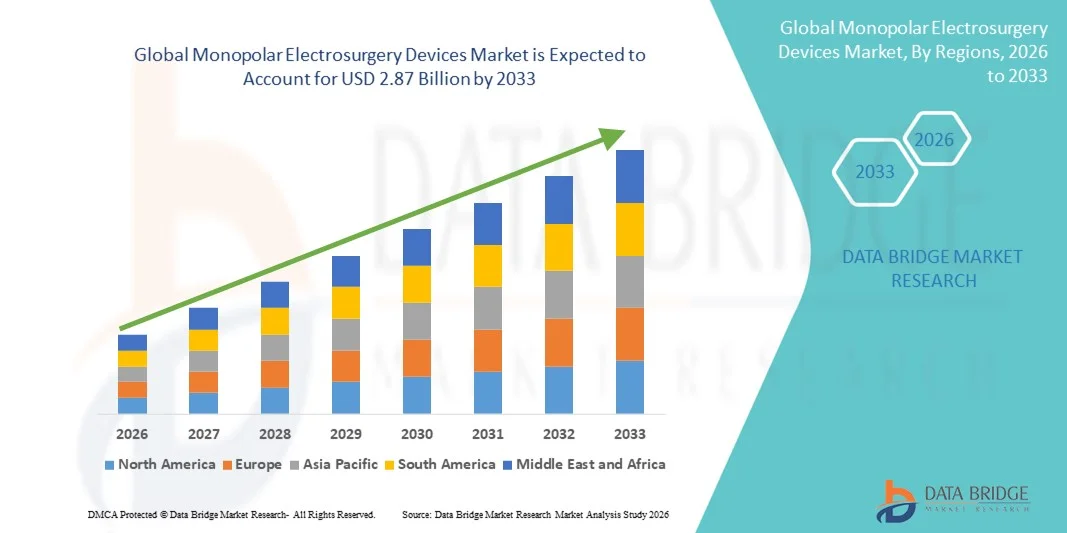

2.16 Billion

USD

2.87 Billion

2025

2033

USD

2.16 Billion

USD

2.87 Billion

2025

2033

| 2026 –2033 | |

| USD 2.16 Billion | |

| USD 2.87 Billion | |

| % | |

|

Глобальный рынок монополярных электрохирургических устройств: сегментация по продуктам (электрохирургические генераторы, электрохирургические инструменты и принадлежности, системы управления аргоном и дымом), областям применения (общая хирургия, гинекологическая хирургия, урологическая хирургия, ортопедия, сердечно-сосудистая хирургия, косметическая хирургия, нейрохирургия и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка монополярных электрохирургических устройств

- Объем мирового рынка монополярных электрохирургических устройств в 2025 году оценивался в 2,16 млрд долларов США и, как ожидается, достигнет 2,87 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,66% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых электрохирургических технологий и увеличением объема хирургических вмешательств, что приводит к более широкому использованию монополярных электрохирургических аппаратов в больницах и амбулаторных хирургических центрах.

- Кроме того, растущий спрос со стороны хирургов и медицинских учреждений на точные, эффективные и экономически выгодные решения для хирургического рассечения и коагуляции делает монополярные электрохирургические устройства предпочтительным выбором в широком спектре общих, гинекологических, ортопедических и малоинвазивных хирургических вмешательств. Эти факторы в совокупности ускоряют внедрение монополярных электрохирургических устройств, тем самым значительно стимулируя рост отрасли.

Анализ рынка монополярных электрохирургических устройств

- Монополярные электрохирургические аппараты, использующие высокочастотный электрический ток для рассечения и коагуляции тканей, приобретают все большее значение в современных хирургических процедурах благодаря своей универсальности, эффективности и широкому применению как при открытых, так и при малоинвазивных операциях в стационарных и амбулаторных условиях.

- Растущий спрос на монополярные электрохирургические аппараты обусловлен, главным образом, увеличением объема хирургических вмешательств, расширением применения малоинвазивных методик и растущей популярностью экономически эффективных электрохирургических решений, обеспечивающих точный контроль над тканями и эффективный гемостаз.

- Северная Америка доминировала на рынке монополярных электрохирургических устройств, занимая наибольшую долю выручки в 43,1% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, большой объем хирургических операций, сильное присутствие ведущих производителей медицинского оборудования и широкое внедрение электрохирургических технологий в больницах и хирургических центрах США и Канады.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке монополярных электрохирургических устройств, чему способствуют расширение инфраструктуры здравоохранения, увеличение объемов хирургических операций, рост инвестиций в модернизацию больниц и растущее внедрение передовых хирургических технологий в странах с развивающейся экономикой.

- В 2025 году сегмент генераторов для электрохирургии занимал наибольшую долю рынка, составляющую 46,8% выручки, благодаря своей ключевой роли в подаче контролируемой монополярной энергии во время хирургических процедур.

Обзор отчета и сегментация рынка монополярных электрохирургических устройств.

|

Атрибуты |

Монополярные электрохирургические устройства: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Medtronic (Ирландия) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка монополярных электрохирургических устройств

Технологический прогресс и внедрение малоинвазивной хирургии

- Значительной и быстро развивающейся тенденцией на мировом рынке монополярных электрохирургических устройств является непрерывное совершенствование электрохирургических технологий наряду с растущим внедрением малоинвазивных хирургических процедур в больницах и амбулаторных хирургических центрах.

- Эти устройства пользуются все большей популярностью благодаря своей точности при рассечении и коагуляции тканей, снижению кровопотери и повышению эффективности хирургических операций.

- Например, ведущие производители, такие как Medtronic и B. Braun, представили усовершенствованные монополярные электрохирургические генераторы с улучшенной модуляцией мощности и функциями контроля безопасности для повышения эффективности хирургических вмешательств в общей хирургии, гинекологии и ортопедии.

- Технологические усовершенствования монополярных электрохирургических аппаратов позволяют лучше контролировать подачу энергии, снижать термическое повреждение окружающих тканей и улучшать эргономику для хирурга. Эти достижения помогают минимизировать послеоперационные осложнения и сократить время восстановления пациентов, что делает их пригодными для широкого спектра клинических применений.

- Все более широкая интеграция монополярных электрохирургических аппаратов с передовыми хирургическими платформами и оборудованием операционных способствует оптимизации рабочих процессов и повышению эффективности процедур. Это позволяет хирургам выполнять сложные операции с большей точностью и стабильностью.

- Тенденция к созданию более эффективных, надежных и универсальных в клиническом плане электрохирургических решений меняет представления о современных хирургических процедурах. В результате компании сосредотачиваются на разработке компактных, высокопроизводительных монополярных систем с улучшенными механизмами безопасности и усовершенствованными пользовательскими интерфейсами.

- Растущий спрос на технологически совершенные монополярные электрохирургические аппараты очевиден как на развитых, так и на развивающихся рынках здравоохранения, что обусловлено увеличением объемов хирургических операций и переходом к малоинвазивным методам лечения.

Динамика рынка монополярных электрохирургических устройств

Водитель

Рост числа хирургических операций и растущий спрос на экономичные хирургические инструменты.

- Увеличение числа хирургических вмешательств во всем мире, обусловленное старением населения и ростом распространенности хронических заболеваний, является основным фактором, стимулирующим спрос на монополярные электрохирургические устройства. Эти устройства предлагают экономичные и универсальные решения для рассечения и коагуляции тканей в различных хирургических специальностях.

- Например, в марте 2024 года компания Medtronic расширила свой портфель электрохирургических устройств Valleylab™, сделав акцент на улучшенных функциях безопасности и контроле энергии для поддержки проведения большого количества хирургических операций. Ожидается, что подобные разработки ключевых игроков рынка будут способствовать росту рынка монополярных электрохирургических устройств в течение прогнозируемого периода.

- Медицинские работники отдают предпочтение монополярным электрохирургическим аппаратам из-за их широкой области применения, более низких капитальных затрат по сравнению с альтернативными устройствами, использующими различные источники энергии, и простоты интеграции в существующее оборудование операционных.

- Кроме того, расширение инфраструктуры здравоохранения, особенно в странах с развивающейся экономикой, и увеличение числа амбулаторных хирургических центров повышают спрос на надежные и эффективные монополярные электрохирургические системы.

- Возможность использования монополярных электрохирургических аппаратов для проведения широкого спектра процедур, включая общую хирургию, урологию, гинекологию и сердечно-сосудистые операции, способствует дальнейшему их внедрению в больницах и хирургических клиниках.

Сдержанность/Вызов

Риск термических ожогов и проблемы соблюдения нормативных требований

- Опасения, связанные с риском непреднамеренных термических повреждений и электрических ожогов, возникающих при использовании монополярных электрохирургических аппаратов, представляют собой серьезную проблему для роста рынка. Неправильное заземление или некорректные настройки энергии могут привести к проблемам с безопасностью пациентов, что вызывает обеспокоенность у медицинских работников.

- Например, сообщения о случаях ожогов в области хирургического вмешательства и травмах, вызванных блуждающими токами, повысили осведомленность о необходимости надлежащей подготовки и соблюдения протоколов безопасности во время электрохирургических процедур.

- Для решения этих проблем необходимы постоянные инновации в продукции, усовершенствованные механизмы безопасности и комплексные программы обучения хирургического персонала. Такие производители, как B. Braun и Olympus, делают акцент на улучшенных технологиях изоляции, передовых системах мониторинга и соблюдении международных стандартов безопасности для снижения этих рисков.

- Кроме того, жесткие нормативные требования и длительные процессы утверждения новых электрохирургических устройств могут задерживать запуск продукции и увеличивать затраты на разработку для производителей.

- Преодоление этих проблем за счет улучшения конструкции устройств, усиления стратегий соблюдения нормативных требований и повышения внимания к обучению пользователей будет иметь решающее значение для обеспечения долгосрочного роста рынка монополярных электрохирургических устройств.

Обзор рынка монополярных электрохирургических устройств

Рынок сегментирован по типу продукции и областям применения.

- По продукту

Рынок монополярных электрохирургических устройств сегментирован по типу продукции на электрохирургические генераторы, электрохирургические инструменты и принадлежности, а также системы управления аргоном и дымом. Сегмент электрохирургических генераторов занимал наибольшую долю рынка по выручке в 46,8% в 2025 году, благодаря своей ключевой роли в обеспечении контролируемой монополярной энергии во время хирургических процедур. Эти генераторы широко используются в общей хирургии, гинекологии, урологии и сердечно-сосудистых процедурах благодаря своей надежности, точности и совместимости с широким спектром монополярных инструментов. Постоянные технологические достижения, такие как улучшенная модуляция мощности, сигналы тревоги и интеграция с передовыми хирургическими системами, способствовали росту их внедрения. Высокий объем процедур в больницах и амбулаторных хирургических центрах дополнительно поддерживает спрос. Кроме того, замена устаревших систем на передовые генераторы на развитых рынках здравоохранения вносит значительный вклад в доминирование по выручке.

Ожидается, что сегмент электрохирургических инструментов и принадлежностей продемонстрирует самый быстрый среднегодовой темп роста в 8,9% в период с 2026 по 2033 год, чему способствуют рост объемов хирургических операций во всем мире и растущая популярность одноразовых принадлежностей для минимизации риска инфекций. Растущее внедрение малоинвазивных и лапароскопических операций стимулирует спрос на монополярные электроды, щипцы и наконечники. Технологические усовершенствования, повышающие точность резки и терморегулирование, также способствуют росту. Расширение хирургических услуг в развивающихся странах и увеличение числа амбулаторных процедур также вносят вклад в быстрый рост этого сегмента.

- По заявлению

В зависимости от области применения рынок монополярных электрохирургических устройств сегментируется на общую хирургию, гинекологическую хирургию, урологическую хирургию, ортопедическую хирургию, сердечно-сосудистую хирургию, косметическую хирургию, нейрохирургию и другие. На долю сегмента общей хирургии в 2025 году пришлась наибольшая доля выручки рынка – 38,5%, что обусловлено широким использованием монополярных электрохирургических устройств в рутинных и сложных хирургических процедурах. Монополярные устройства широко используются в общей хирургии благодаря своей универсальности, эффективности в рассечении и коагуляции тканей, а также экономичности. Высокий спрос поддерживается большим объемом таких операций, как аппендэктомия, холецистэктомия и колоректальные операции. Широкое распространение квалифицированных хирургов и стандартизированное использование электрохирургии в операционных еще больше укрепляют доминирующее положение рынка. Больницы остаются основными конечными пользователями, внося значительный вклад в получение дохода.

Ожидается, что сегмент косметической хирургии продемонстрирует самый быстрый среднегодовой темп роста в 9,6% в период с 2026 по 2033 год, чему способствует растущий спрос на эстетические и малоинвазивные процедуры во всем мире. Повышение осведомленности о косметических улучшениях, рост располагаемых доходов и расширение медицинского туризма являются ключевыми факторами роста. Монополярные электрохирургические аппараты все чаще используются в таких процедурах, как шлифовка кожи, коррекция контуров тела и операции на лице, благодаря их точности и сокращению времени операции. Технологические достижения, обеспечивающие лучший контроль температуры и уменьшение повреждения тканей, еще больше способствуют внедрению. Рост числа амбулаторных косметических клиник также ускоряет расширение этого сегмента.

Региональный анализ рынка монополярных электрохирургических устройств

- Северная Америка доминировала на рынке монополярных электрохирургических устройств, занимая наибольшую долю выручки в 43,1% в 2025 году . Этому способствовали развитая инфраструктура здравоохранения, большой объем хирургических операций, сильное присутствие ведущих производителей медицинского оборудования и широкое внедрение электрохирургических технологий в больницах и хирургических центрах США и Канады.

- Регион выигрывает от высоких расходов на здравоохранение, хорошо отлаженных систем возмещения затрат и постоянного обновления оборудования операционных.

- Кроме того, высокий спрос на малоинвазивные процедуры и растущее внедрение современных электрохирургических генераторов и принадлежностей еще больше стимулируют рынок.

Анализ рынка монополярных электрохирургических устройств в США.

В 2025 году рынок монополярных электрохирургических устройств в Северной Америке занял наибольшую долю выручки благодаря большому количеству хирургических операций, быстрому внедрению технологий и сильному присутствию крупных компаний-производителей медицинского оборудования. Больницы и амбулаторные хирургические центры активно инвестируют в современные электрохирургические генераторы, инструменты и системы удаления дыма. Растущая популярность малоинвазивных операций в сочетании с растущим вниманием к сокращению времени операции и улучшению результатов лечения пациентов стимулирует высокий спрос. Кроме того, постоянное совершенствование функций безопасности генераторов, таких как расширенная модуляция и автоматическая регулировка мощности, побуждает больницы модернизировать существующие системы.

Обзор европейского рынка монополярных электрохирургических устройств.

Ожидается, что

европейский рынок монополярных электрохирургических устройств будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют рост расходов на здравоохранение, увеличение объемов хирургических операций и растущее внедрение передовых электрохирургических систем. Германия, Великобритания, Франция и Италия являются ключевыми рынками благодаря развитой больничной инфраструктуре, высокому вниманию к модернизации хирургии и растущим инвестициям в современное оборудование для операционных.

Анализ рынка монополярных электрохирургических устройств в Великобритании. Ожидается, что рынок монополярных электрохирургических устройств

в Великобритании будет расти значительными темпами, чему способствуют увеличение числа хирургических операций, активные инициативы Национальной службы здравоохранения Великобритании по модернизации больниц и растущее внедрение электрохирургических технологий в крупных больницах и хирургических центрах.

Растущий спрос на малоинвазивные операции и увеличение инвестиций больниц в модернизацию операционных, как ожидается, будут способствовать росту рынка.

Анализ рынка монополярных электрохирургических устройств в Германии: Ожидается, что рынок монополярных электрохирургических устройств

в Германии будет расти значительными темпами в течение прогнозируемого периода благодаря развитой инфраструктуре здравоохранения, широкому внедрению передовых хирургических технологий и большому количеству хирургических процедур.

Увеличение инвестиций в модернизацию больниц и растущий спрос на современные электрохирургические генераторы и инструменты являются ключевыми факторами роста.

Анализ рынка монополярных электрохирургических устройств в Азиатско-Тихоокеанском регионе. Ожидается, что рынок монополярных электрохирургических устройств

в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода , чему способствуют расширение инфраструктуры здравоохранения, увеличение объемов хирургических операций, рост инвестиций в модернизацию больниц и растущее внедрение передовых хирургических технологий в странах с развивающейся экономикой.

Такие страны, как Китай, Индия, Япония и Южная Корея, стимулируют спрос благодаря увеличению расходов на здравоохранение и росту числа больниц и хирургических центров.

Анализ рынка монополярных электрохирургических устройств в Японии. Рынок монополярных электрохирургических устройств

в Японии набирает обороты благодаря широкому внедрению медицинских технологий, увеличению объемов хирургических операций и развитой больничной инфраструктуре.

Растущее внимание к современному хирургическому оборудованию и растущий спрос на малоинвазивные процедуры способствуют росту рынка.

Анализ рынка монополярных электрохирургических устройств в Китае. В 2025 году рынок монополярных электрохирургических устройств

в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали рост расходов на здравоохранение, увеличение числа хирургических операций и расширение больничной инфраструктуры.

Правительственные инициативы по улучшению доступа к медицинской помощи и модернизации больниц также стимулируют спрос на передовые электрохирургические устройства.

Доля рынка монополярных электрохирургических устройств

В отрасли монополярных электрохирургических устройств лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Medtronic (Ирландия)

• Johnson & Johnson (США)

• Olympus Corporation (Япония)

• CONMED Corporation (США)

• Stryker Corporation (США)

• Smith & Nephew (Великобритания)

• Erbe Elektromedizin (Германия)

• Karl Storz (Германия)

• Bovie Medical (США)

• Apyx Medical (США)

• Symmetry Surgical (США)

• Gyrus ACMI (США)

• Richard Wolf GmbH (Германия)

• Hologic (США)

• Fujifilm Holdings Corporation (Япония)

• Vascular Solutions (США)

• Cook Medical (США)

• Teleflex (США)

Последние разработки на мировом рынке монополярных электрохирургических устройств.

- В июне 2023 года корпорация Olympus объявила о выпуске электрохирургического генератора ESG-410 — энергетической платформы нового поколения, разработанной для поддержки традиционной монополярной и биполярной электрохирургии, а также передовых гибридных и ультразвуковых режимов, что повышает эффективность хирургических операций и расширяет возможности их применения в общей хирургии и урологии.

- В январе 2024 года корпорация Olympus сделала хирургическую энергетическую платформу ESG-410 полностью доступной для коммерческого использования, продемонстрировав систему на ежегодной конференции Общества торакальных хирургов (STS), подчеркнув ее многорежимные возможности для открытых, лапароскопических и эндоскопических процедур.

- В марте 2025 года компания Johnson & Johnson MedTech представила энергетическую систему DUALTO™, новую интегрированную электрохирургическую платформу, объединяющую монополярные, биполярные, ультразвуковые и передовые энергетические методы в компактную модульную систему, предназначенную как для открытых, так и для малоинвазивных операций.

- В октябре 2025 года компания Medtronic представила в Индии электрохирургический генератор Valleylab FT10 и генератор для герметизации сосудов Valleylab FT10, в которых используется запатентованная технология TissueFect, позволяющая автоматически регулировать подачу энергии в зависимости от характеристик ткани и повышать безопасность и эффективность процедур.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.