Global Morgellons Disease Market

Размер рынка в млрд долларов США

CAGR :

%

USD

568.17 Million

USD

947.41 Million

2024

2032

USD

568.17 Million

USD

947.41 Million

2024

2032

| 2025 –2032 | |

| USD 568.17 Million | |

| USD 947.41 Million | |

| % | |

|

Сегментация мирового рынка болезни Моргеллонов по симптомам (интенсивный зуд, ощущение ползания мурашек под кожей, спонтанно появляющиеся, медленно заживающие поражения, семена, предметы, гранулы и черные точки на/в коже, «пушистые шарики» на/в неповрежденной коже, тонкие, нити, такие как цветные волокна под кожей или выдавливаемые из нее, усталость, изменяющая жизнь, неврологические нарушения, изменения зрения и слуха, затуманенное сознание и снижение высших когнитивных способностей, выпадение волос, желудочно-кишечные изменения, мышечные боли, боли в суставах, общее недомогание, ухудшение состояния зубов, нарушения сна, психиатрические проявления, трудности с концентрацией внимания и кратковременная потеря памяти), лечение (оланзапин и пимозид), способ введения (перорально и внутривенно), конечные пользователи (Больницы, учреждения по уходу на дому, специализированные центры и другие), каналы сбыта (больничные аптеки, интернет-аптеки и розничные аптеки) — тенденции отрасли и прогноз до 2032 года

Размер рынка болезни Моргеллонов

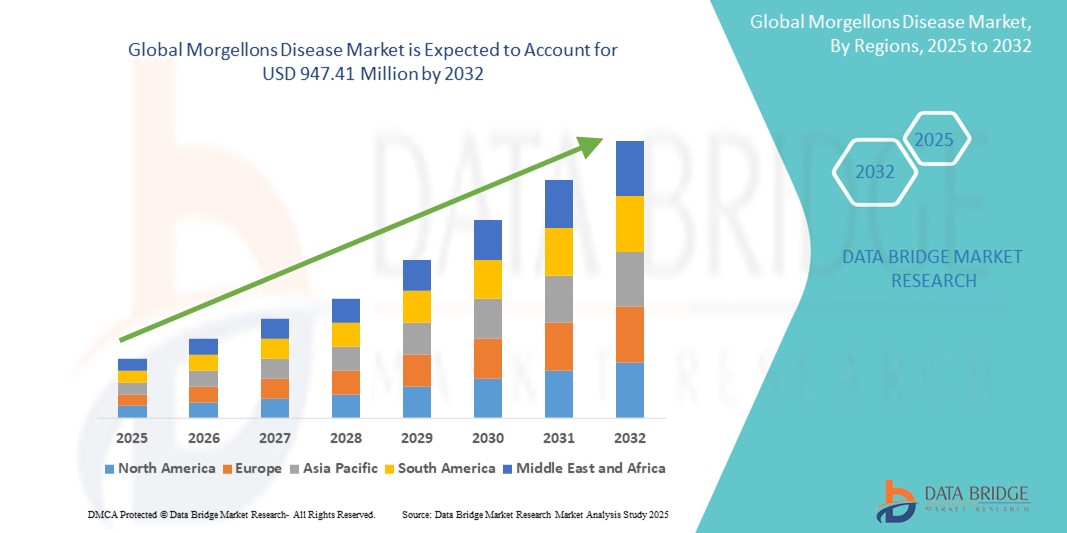

- Объем мирового рынка болезни Моргеллонов в 2024 году оценивался в 568,17 млн долларов США и, как ожидается , достигнет 947,41 млн долларов США к 2032 году при среднегодовом темпе роста 6,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим вниманием к редким и малоизученным заболеваниям, таким как болезнь Моргеллонов, а также повышением осведомленности медицинских работников и пациентов о хронических дерматологических и неврологических симптомах, связанных с этим заболеванием. Это стимулирует расширение диагностических мероприятий и финансирование исследований, особенно на развитых рынках.

- Более того, растущий потребительский спрос на точную, ориентированную на пациента диагностику и комплексные методы лечения, включая интегративную терапию, антибиотики, противопаразитарные препараты и поддержку психического здоровья, превращает лечение болезни Моргеллонов в новое направление клинической деятельности. Эти факторы ускоряют внедрение диагностических и терапевтических методов, связанных с болезнью Моргеллонов, тем самым значительно стимулируя рост отрасли.

Анализ рынка болезни Моргеллонов

- Болезнь Моргеллонов, характеризующаяся необъяснимыми поражениями кожи, появлением волокнистого материала из-под кожи и ощущением ползания мурашек или покалывания, привлекает все большее внимание как со стороны клинических исследователей, так и со стороны фармацевтических компаний, специализирующихся на дерматологии, из-за своей сложной симптоматики и противоречивой диагностики.

- Растущий спрос на диагностическую ясность и варианты лечения обусловлен, прежде всего, повышением осведомленности среди медицинских работников, усилением защиты интересов пациентов и расширением исследований психодерматологических и инфекционных этиологий, связанных с болезнью Моргеллонов.

- Северная Америка доминировала на рынке лечения болезни Моргеллонов, зафиксировав наибольшую долю выручки в 41,2% в 2024 году благодаря росту числа зарегистрированных случаев, развитию диагностической инфраструктуры и повышению осведомленности в дерматологических клиниках и учреждениях первичной медико-санитарной помощи. В частности, в США наблюдался значительный рост числа клинических исследований, чему способствовал как федеральный, так и академический интерес к изучению необъяснимых дерматологических синдромов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения болезни Моргеллонов в прогнозируемый период, с прогнозируемым среднегодовым темпом роста 19,8% в период с 2025 по 2032 год, что обусловлено ростом урбанизации, расширением доступа к медицинской помощи и увеличением числа случаев документирования атипичных дерматологических симптомов. В таких странах, как Китай и Индия, наблюдается рост спроса на дерматологические консультации и неправильно диагностированные хронические заболевания кожи, что способствует расширению рынка.

- Пероральный сегмент занимал лидирующие позиции на рынке препаратов для лечения болезни Моргеллонов, занимая в 2024 году 76,1% рынка благодаря простоте применения, неинвазивному применению и широкой доступности пероральных препаратов. Пероральный путь введения остается предпочтительным вариантом как для пациентов, так и для медицинских работников, особенно для долгосрочного лечения симптомов, связанных с болезнью Моргеллонов, таких как зуд, усталость и когнитивные нарушения.

Область применения отчета и сегментация рынка болезни Моргеллонов

|

Атрибуты |

Ключевые данные о рынке болезни Моргеллонов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения болезни Моргеллонов

« Растущий спрос на персонализированные и междисциплинарные подходы к лечению »

- Значительной и быстрорастущей тенденцией на мировом рынке лечения болезни Моргеллонов является растущий спрос на персонализированные, междисциплинарные стратегии лечения, учитывающие сложное взаимодействие дерматологических, неврологических и психиатрических симптомов, часто жалующихся на пациентов.

- Например, ведущие поставщики медицинских услуг и научно-исследовательские институты всё чаще внедряют интегративные модели лечения, объединяя дерматологию, инфекционные заболевания и психиатрию для более эффективного лечения пациентов с болезнью Моргеллонов. Такое межфункциональное взаимодействие повышает точность диагностики и улучшает результаты лечения.

- Передовые диагностические инструменты также позволяют разрабатывать более персонализированные методы лечения. Например, в некоторых исследованиях используются геномное секвенирование и микробный анализ для оценки потенциального бактериального или паразитарного поражения, что позволяет проводить целенаправленную терапию при подозрении на инфекционные заболевания.

- Кроме того, фармацевтические компании изучают новые терапевтические возможности, направленные как на физические, так и на психологические проявления болезни Моргеллонов. К ним относятся нейропсихиатрические препараты, противовоспалительные дерматологические препараты и иммуномодулирующие препараты, которые проходят клинические испытания.

- Использование данных о результатах лечения, сообщаемых пациентами, и цифрового отслеживания симптомов через мобильные приложения также способствует более гибкому и индивидуализированному подходу к лечению. Эти инструменты помогают врачам отслеживать динамику симптомов и соответствующим образом адаптировать планы лечения.

- Эта тенденция к комплексному, ориентированному на пациента лечению меняет ситуацию с болезнью Моргеллонов. По мере роста осведомленности и разработки более эффективных методов лечения ожидается рост активности как специализированных клиник, так и крупных фармацевтических компаний.

Динамика рынка препаратов для лечения болезни Моргеллонов

Водитель

«Растущая потребность в связи с повышением осведомленности и исправлением ошибочных диагнозов»

- Растущая осведомленность медицинских работников и населения в целом о редких и неправильно понимаемых заболеваниях, таких как болезнь Моргеллонов, является важным фактором, обусловливающим повышенный спрос на точную диагностику и подходы к лечению, ориентированные на пациента.

- Например, в апреле 2024 года исследовательские инициативы таких учреждений, как Центры по контролю и профилактике заболеваний (CDC), и сотрудничество с дерматологическими клиниками активизировали усилия по классификации и изучению болезни Моргеллонов с целью разработки стандартизированных диагностических протоколов. Ожидается, что такие стратегии ключевых исследовательских организаций и учреждений будут способствовать росту индустрии лечения болезни Моргеллонов в прогнозируемый период.

- По мере того, как пациенты и лица, осуществляющие уход, становятся более информированными об уникальных симптомах болезни Моргеллонов, таких как необъяснимые кожные волокна, усталость и неврологические нарушения, они все чаще обращаются за профессиональной медицинской оценкой, а не игнорируют симптомы как психосоматические, что приводит к более высоким показателям диагностики.

- Более того, интеграция дерматологических, неврологических и психиатрических знаний способствует формированию междисциплинарного подхода к лечению болезни Моргеллонов, стимулируя сотрудничество между различными медицинскими направлениями. Это способствует созданию более эффективной среды оказания помощи пациентам с этим заболеванием и ускоряет клинические испытания и разработку лекарственных препаратов.

- Спрос на комплексные методы лечения, включая оланзапин, пимозид и когнитивно-поведенческую терапию, продолжает расти. Наличие онлайн-форумов, групп поддержки и специализированных центров также способствовало расширению рынка. Растущая доступность препаратов для лечения болезни Моргеллонов через розничные магазины и интернет-аптеки также способствует более широкому доступу и повышению осведомленности.

Сдержанность/Вызов

« Стигматизация, диагностическая неоднозначность и отсутствие стандартизированных рекомендаций »

- Серьёзной проблемой для рынка лечения болезни Моргеллонов является продолжающаяся стигматизация и споры вокруг её этиологии — будь то дерматологическое, неврологическое или психиатрическое заболевание. Отсутствие глобального консенсуса часто приводит к противоречивой диагностике, запоздалому лечению и недоверию пациентов к системе здравоохранения.

- Например, прошлые отчеты и исследования, которые отвергали болезнь Моргеллонов как чистый бред, способствовали скептицизму в медицинском сообществе, препятствуя инвестициям в исследования и разработку диагностических инструментов.

- Решение этих диагностических и психологических проблем посредством постоянных исследований, прозрачного взаимодействия с пациентами и разработки клинических рекомендаций на основе фактических данных имеет решающее значение для более широкого внедрения эффективных методов лечения.

- Кроме того, ограниченный портфель препаратов и отсутствие одобренных таргетных методов лечения создают рыночные ограничения. Существующие методы лечения, такие как антипсихотики или антибиотики, применяются не по прямому назначению и не устраняют первопричину заболевания, что ограничивает долгосрочную эффективность.

- Более того, фрагментация системы здравоохранения и недостаточное финансирование редких заболеваний, таких как болезнь Моргеллонов, препятствуют комплексному росту рынка. Совместные усилия фармацевтических компаний, организаций по защите прав пациентов и научно-исследовательских институтов будут иметь ключевое значение для преодоления этих трудностей и расширения рыночных возможностей во всем мире.

Рыночный охват болезни Моргеллонов

Рынок препаратов для лечения болезни Моргеллонов сегментирован по симптомам, лечению, способу введения, конечным пользователям и каналу сбыта.

• По симптомам

На основе симптомов рынок болезни Моргеллонов сегментирован на интенсивный зуд, ощущение ползания мурашек под кожей, спонтанно появляющиеся медленно заживающие поражения, семена, такие как предметы / гранулы и черные точки на / в коже, «пушистые шарики» на / в неповрежденной коже, тонкие, нити, такие как цветные волокна под кожей или выдавливаемые из нее, изменяющая жизнь усталость, неврологические нарушения, изменения зрения и слуха, спутанность сознания и снижение высших когнитивных способностей, выпадение волос, желудочно-кишечные изменения, мышечные боли, боли в суставах, общее недомогание, ухудшение состояния зубов, нарушения сна, психиатрические проявления, трудности с концентрацией внимания и кратковременная потеря памяти. Сегмент интенсивного зуда и нитевидных волокон доминировал на рынке с долей выручки 31,5% в 2024 году, благодаря его постоянной отчетности как наиболее заметного и мучительного симптома среди пациентов.

Ожидается, что сегмент неврологических нарушений и синдрома «тумана в голове» будет демонстрировать самые быстрые темпы среднегодового темпа роста на уровне 8,9% в период с 2025 по 2032 год в связи с растущим вниманием клиницистов к когнитивным и психиатрическим аспектам болезни Моргеллонов.

• Лечением

По принципу лечения рынок препаратов для лечения болезни Моргеллонов сегментирован оланзапином и пимозидом. Наибольшую долю рынка в 2024 году занимал пимозид (54,7%) благодаря его традиционному применению для лечения бреда паразитов.

Прогнозируется, что сегмент оланзапина будет расти с наивысшим среднегодовым темпом роста в 9,3% в течение прогнозируемого периода в связи с более широким признанием препарата в психиатрической дерматологии и лучшей переносимостью среди пациентов.

• По способу введения

По способу применения рынок препаратов для лечения болезни Моргеллонов сегментирован на пероральные и внутривенные. Пероральный сегмент занимал лидирующие позиции на рынке с долей выручки 76,1% в 2024 году благодаря простоте применения и широкой доступности.

Ожидается, что сегмент внутривенных препаратов будет расти среднегодовыми темпами на 6,4% в период с 2025 по 2032 год, особенно в сфере неотложной помощи в условиях стационара и в случаях, связанных с тяжелыми системными симптомами.

• Конечными пользователями

По типу конечных пользователей рынок лечения болезни Моргеллонов сегментируется на больницы, учреждения по уходу на дому, специализированные центры и другие. Наибольшая доля рынка в 2024 году пришлась на сегмент больниц – 48,6%, что обусловлено необходимостью междисциплинарной оценки и специализированной психиатрической или дерматологической поддержки.

Прогнозируется, что сегмент ухода на дому будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 10,1% в течение прогнозируемого периода, что обусловлено предпочтением пациентов удаленному уходу и долгосрочному лечению симптомов вне клинических условий.

• По каналу распространения

По каналам сбыта рынок препаратов для лечения болезни Моргеллонов сегментируется на больничные аптеки, интернет-аптеки и розничные аптеки. Сегмент больничных аптек занимал доминирующую долю в 45,9% в 2024 году, что связано с выдачей рецептов после посещения клиники или стационара.

Ожидается, что сегмент интернет-аптек будет расти самыми быстрыми темпами в год на уровне 11,2% в период с 2025 по 2032 год, чему будет способствовать рост внедрения цифровых технологий и повышение уровня конфиденциальности для пациентов, страдающих хроническими заболеваниями.

Региональный анализ рынка болезни Моргеллонов

- Северная Америка доминировала на рынке болезни Моргеллонов с наибольшей долей выручки в 41,2% в 2024 году, что было обусловлено повышением осведомленности о заболевании, увеличением числа зарегистрированных случаев и активными клиническими исследованиями, проводимыми такими учреждениями, как CDC и клиника Майо.

- Регион пользуется преимуществами хорошо развитой инфраструктуры здравоохранения, финансирования исследований редких заболеваний и сетей защиты интересов пациентов.

- Пациенты в Северной Америке всё чаще стремятся к точной диагностике и персонализированному лечению в связи с растущим пониманием болезни Моргеллонов как сложного мультисистемного заболевания. Присутствие крупных фармацевтических и биотехнологических компаний также стимулирует исследования и разработку методов лечения.

Обзор рынка болезни Моргеллонов в США

Рынок лечения болезни Моргеллонов в США в 2024 году занял наибольшую долю выручки в Северной Америке – 83,4%. Это объясняется усилением защиты интересов пациентов, улучшением доступа к услугам в области психического здоровья и дерматологии, а также наличием специализированных клиник. Продолжающиеся исследования нейроиммунных и дерматологических причин болезни Моргеллонов поддерживаются Национальными институтами здравоохранения (NIH) и частным финансированием. Пациенты также стимулируют спрос на лечение вне инструкции и персонализированные программы лечения.

Обзор европейского рынка болезни Моргеллонов

Прогнозируется, что рынок лечения болезни Моргеллонов в Европе будет расти среднегодовыми темпами на 10,2% в период с 2025 по 2032 год благодаря повышению осведомленности, трансграничным телемедицинским консультациям и инициативам сетей по редким заболеваниям. Несколько стран ЕС признают болезнь Моргеллонов дерматопсихиатрическим заболеванием, что расширяет возможности диагностики и лечения.

Обзор рынка болезни Моргеллонов в Великобритании

Ожидается, что рынок лечения болезни Моргеллонов в Великобритании будет расти среднегодовыми темпами на 11,5% в течение прогнозируемого периода, чему будет способствовать включение болезни Моргеллонов в систему здравоохранения Великобритании (NHS) в список редких заболеваний и улучшение доступа к дерматологической и психиатрической помощи. Пациенты всё чаще используют цифровые платформы для взаимодействия с организациями, защищающими интересы пациентов, и доступа к новым клиническим исследованиям.

Обзор рынка болезни Моргеллонов в Германии

Ожидается, что рынок лечения болезни Моргеллонов в Германии будет расти среднегодовыми темпами на 9,8% в период с 2025 по 2032 год благодаря достижениям в области реестров редких заболеваний, междисциплинарных моделей лечения и мощному потенциалу страны в области фармацевтических исследований и разработок. Растет спрос на консультации врачей разных специальностей, включающих дерматологов, психиатров и неврологов.

Обзор рынка болезни Моргеллонов в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок лечения болезни Моргеллонов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в среднем на 19,8% в течение прогнозируемого периода (2025–2032 гг.) благодаря повышению осведомленности, расширению интернет-диагностики и внедрению альтернативной и фитотерапии. В регионе наблюдается сочетание традиционных и целостных подходов к лечению необъяснимых кожных и неврологических симптомов, особенно в таких странах, как Индия и Китай.

Обзор рынка болезни Моргеллонов в Японии

Рынок лечения болезни Моргеллонов в Японии демонстрирует значительный рост, что обусловлено передовыми возможностями диагностической визуализации в стране, инвестициями в неврологические исследования и спросом на персонализированное лечение среди стареющего населения. Интерес Японии к связи болезни Моргеллонов с хронической усталостью и фибромиалгией также привёл к проведению исследований с перекрёстными заболеваниями и разработке более эффективных протоколов лечения симптомов.

Обзор рынка болезни Моргеллонов в Китае

В 2024 году на китайский рынок болезни Моргеллонов пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе — 37,8%. Этому способствовало увеличение числа интернет-форумов по вопросам здоровья, увеличение числа самоотчетов и быстрая урбанизация, способствующая появлению гипотез о воздействии окружающей среды. Подходы традиционной китайской медицины (ТКМ) изучаются наряду с западными методами диагностики, расширяя возможности лечения и повышая интерес пациентов.

Доля рынка болезни Моргеллонов

Лидерами отрасли по борьбе с болезнью Моргеллонов являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Taj Pharmaceuticals Limited (США)

- Lilly USA, LLC (США)

- Dr. Reddy's Laboratories Ltd (Индия)

- Anant Pharmaceuticals Pvt. Ltd (Индия)

- Васудха Фарма (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Pfizer Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Гленмарк Фармасьютикалс Лтд. (Индия)

- Новартис АГ (Швейцария)

- Джонсон и Джонсон (США)

- AbbVie Inc. (США)

- Zydus Lifesciences Ltd. (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1. ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ БОЛЕЗНИ МОРГЕЛЛОНОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА БОЛЕЗНИ МОРГЕЛЛОНОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 МОДЕЛИРОВАНИЕ ЭПИДЕМИОЛОГИИ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ БОЛЕЗНИ МОРГЕЛЛОНОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3. ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. РЕЗЮМЕ

5. ПРЕМИАЛЬНЫЕ ИНСАЙТЫ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6. ОТРАСЛЕВОЙ ОБЗОР

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7. ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАСЧЕТ АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10. ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.8 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. ЭПИДЕМИОЛОГИЯ

11.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

11.2 ТЕМП ЛЕЧЕНИЯ

11.3 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

11.4 Модель приверженности лечению и переключения терапии

11.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

12. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

12.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

12.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

12.2.1 КЛАСС I

12.2.2 КЛАСС II

12.2.3 КЛАСС III

12.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

12.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

12.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

12.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

13. АНАЛИЗ КОНВЕЙЕРНОЙ ЛИНИИ

13.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

13.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

13.3 КАНДИДАТЫ ФАЗЫ III

13.4 КАНДИДАТЫ ФАЗЫ II

13.5 КАНДИДАТЫ НА ЭТАП I

13.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

14. СТРУКТУРА ВОЗМЕЩЕНИЯ

15. АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

16. АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

17. ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

17.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

17.2 КАПИТАЛЬНЫЕ РАСХОДЫ

17.3 Тенденции капитальных затрат

17.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

17.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

17.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

17.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

17.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

17.9 ПОЛИТИКА ГОСУДАРСТВА

17.10 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

18. МИРОВОЙ РЫНОК БОЛЕЗНИ МОРГЕЛЛОНОВ, ПО ДИАГНОСТИЧЕСКИМ МЕТОДАМ

18.1 ОБЗОР

18.2 ФИЗИЧЕСКИЙ ОСМОТР

18.3 АНАЛИЗЫ КРОВИ

18.4 ОБРАЗЦЫ КОЖИ

18.5 ДРУГИЕ

19. МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ БОЛЕЗНИ МОРГЕЛЛОНОВ ПО ТЕРАПЕВТИЧЕСКИМ СРЕДСТВАМ

19.1 ОБЗОР

19.2 ЛЕКАРСТВА

19.2.1 АНТИПСИХОТИЧЕСКИЕ ПРЕПАРАТЫ

19.2.1.1. РИСПЕРИДОН (РИСПЕРДАЛ)

19.2.1.1.1. СИЛА ДОЗИРОВКИ

19.2.1.1.1.1 0,25 мг

19.2.1.1.1.2 0,5 мг

19.2.1.1.1.3 1МГ

19.2.1.1.1.4 2МГ

19.2.1.1.1.5 3МГ

19.2.1.1.1.6 4МГ

19.2.1.1.2. ЛЕКАРСТВЕННАЯ ФОРМА

19.2.1.1.2.1 УСТНЫЙ

19.2.1.1.2.1.1. ТАБЛЕТКИ

19.2.1.1.2.1.2. РЕШЕНИЕ

19.2.1.1.2.1.3. ДРУГИЕ

19.2.1.1.2.2 ПАРЕНТЕРАЛЬНО

19.2.1.1.2.2.1. ВНУТРИМИРНАЯ ПОДВЕСКА

19.2.1.1.2.2.2. СУСПЕНЗИЯ ДЛЯ ИНЪЕКЦИЙ ПОДКОЖНО

19.2.1.1.2.2.3. ДРУГИЕ

19.2.1.2. ОЛАНЗАПИН (ЗИПРЕКСА)

19.2.1.2.1. СИЛА ДОЗИРОВКИ

19.2.1.2.1.1 2.5МГ

19.2.1.2.1.2 5МГ

19.2.1.2.1.3 7.5МГ

19.2.1.2.1.4 10МГ

19.2.1.2.1.5 15МГ

19.2.1.2.1.6 20МГ

19.2.1.2.2. ЛЕКАРСТВЕННАЯ ФОРМА

19.2.1.2.2.1 УСТНЫЙ

19.2.1.2.2.1.1. ТАБЛЕТКИ

19.2.1.2.2.1.2. РЕШЕНИЕ

19.2.1.2.2.1.3. ДРУГИЕ

19.2.1.2.2.2 ПАРЕНТЕРАЛЬНО

19.2.1.2.2.2.1. Внутримышечная инъекция

19.2.1.2.2.2.2. ДРУГИЕ

19.2.1.3. ПИМОЗИД (ОРАП)

19.2.1.3.1.1МГ

19.2.1.3.2.2МГ

19.2.1.4. ТРИФЛУОПЕРАЗИН

19.2.1.5. Эсциталопрам

19.2.1.6. ДОКСЕПИН

19.2.2 АНТИБИОТИК

19.2.2.1. ДОКСИЦИКЛИН

19.2.2.2. КЛИНДАМИЦИН

19.2.2.3. ДРУГИЕ

19.2.3 АНТИДЕПРЕССАНТ

19.2.3.1. ТРАЗОДОН

19.2.3.2. НОРТРИПТИЛИН

19.2.4 АНТИГИСТАМИННЫЕ ПРЕПАРАТЫ/ ФЕКСОФЕНАДИН

19.3 ДРУГИЕ

20. МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ БОЛЕЗНИ МОРГЕЛЛОНОВ ПО ПУТИ ВВЕДЕНИЯ

20.1 ОБЗОР

20.2 УСТНЫЙ

20.2.1 ТАБЛЕТКИ

20.2.2 КАПСУЛА

20.2.3 ДРУГИЕ

20.3 ПАРЕНТЕРАЛЬНО

20.3.1 Внутримышечно

20.3.2 ПОДКОЖНЫЙ

20.4 АКТУАЛЬНЫЙ

20.5 ДРУГИЕ

21. МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ БОЛЕЗНИ МОРГЕЛЛОНОВ ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

21.1 ОБЗОР

21.2 ФИРМЕННЫЙ

21.2.1 Риспердал

21.2.2 ЗИПРЕКСА

21.2.3 ДРУГИЕ

21.3 ДЖЕНЕРИКИ

22. МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ БОЛЕЗНИ МОРГЕЛЛОНОВ ПО СПОСОБАМ ОТПУСКА РЕЦЕПТОВ

22.1 ОБЗОР

22.2 БЕЗ РЕЦЕПТА

22.3 НА ОСНОВЕ РЕЦЕПТА

23. МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ БОЛЕЗНИ МОРГЕЛЛОНОВ ПО ДЕМОГРАФИИ ПАЦИЕНТОВ

23.1 ОБЗОР

23.2 ПЕДИАТРИЯ

23.3 ВЗРОСЛЫЙ

23.4 ГЕРИАТРИЧЕСКИЙ

24. МИРОВОЙ РЫНОК БОЛЕЗНИ МОРГЕЛЛОНОВ, ПО ГЕНДЕРУ

24.1 ОБЗОР

24.2 МУЖЧИНЫ

24.2.1 ГЕРИАТРИЧЕСКИЙ

24.2.2 ВЗРОСЛЫЙ

24.2.3 ПЕДИАТРИЯ

24.3 ЖЕНЩИНА

24.3.1 ГЕРИАТРИЧЕСКИЙ

24.3.2 ВЗРОСЛЫЙ

24.3.3 ПЕДИАТРИЯ

25. МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ БОЛЕЗНИ МОРГЕЛЛОНОВ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ

25.1 ОБЗОР

25.2 БОЛЬНИЦА

25.2.1 ПО ТИПУ

25.2.1.1. ОБЩЕСТВЕННОСТЬ

25.2.1.2. ЧАСТНЫЙ

25.2.2 ПО УРОВНЮ

25.2.2.1. УРОВЕНЬ 1

25.2.2.2. УРОВЕНЬ 2

25.2.2.3. УРОВЕНЬ 3

25.3 СПЕЦИАЛИЗИРОВАННЫЕ ЦЕНТРЫ

25.4 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

25.5 АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

25.6 ДРУГИЕ

26. МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ БОЛЕЗНИ МОРГЕЛЛОНОВ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

26.1 ОБЗОР

26.2 ПРЯМОЙ ТЕНДЕР

26.3 РОЗНИЧНЫЕ ПРОДАЖИ

26.3.1 ИНТЕРНЕТ-МАГАЗИНЫ

26.3.2 ОФФЛАЙН-МАГАЗИНЫ

26.4 ДРУГИЕ

27. МИРОВОЙ РЫНОК БОЛЕЗНИ МОРГЕЛЛОНОВ, КОМПАНИЯ

27.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

27.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

27.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

27.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

27.5 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

27.6 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

27.7 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

27.8 РАСШИРЕНИЯ

27.9 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

27.10 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

28. МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ БОЛЕЗНИ МОРГЕЛЛОНОВ, ПО РЕГИОНАМ

28.1 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ БОЛЕЗНИ МОРГЕЛЛОНОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

28.1.1 СЕВЕРНАЯ АМЕРИКА

28.1.1.1. США

28.1.1.2.КАНАДА

28.1.1.3.МЕКСИКА

28.1.2 ЕВРОПА

28.1.2.1. ГЕРМАНИЯ

28.1.2.2.ФРАНЦИЯ

28.1.2.3.Великобритания

28.1.2.4.ИТАЛИЯ

28.1.2.5.ИСПАНИЯ

28.1.2.6.РОССИЯ

28.1.2.7. ТУРЦИЯ

28.1.2.8.БЕЛЬГИЯ

28.1.2.9. НИДЕРЛАНДЫ

28.1.2.10. ШВЕЙЦАРИЯ

28.1.2.11. ОСТАЛЬНАЯ ЕВРОПА

28.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

28.1.3.1. ЯПОНИЯ

28.1.3.2.КИТАЙ

28.1.3.3. ЮЖНАЯ КОРЕЯ

28.1.3.4.ИНДИЯ

28.1.3.5. АВСТРАЛИЯ

28.1.3.6. СИНГАПУР

28.1.3.7.ТАИЛАНД

28.1.3.8. МАЛАЙЗИЯ

28.1.3.9. ИНДОНЕЗИЯ

28.1.3.10. ФИЛИППИНЫ

28.1.3.11. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

28.1.4 ЮЖНАЯ АМЕРИКА

28.1.4.1. БРАЗИЛИЯ

28.1.4.2. АРГЕНТИНА

28.1.4.3 ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА

28.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

28.1.5.1. ЮЖНАЯ АФРИКА

28.1.5.2. САУДОВСКАЯ АРАВИЯ

28.1.5.3. ОАЭ

28.1.5.4.ЕГИПЕТ

28.1.5.5.ИЗРАИЛЬ

28.1.5.6. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

28.1.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

29. МИРОВОЙ РЫНОК БОЛЕЗНИ МОРГЕЛЛОНОВ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

30. МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ БОЛЕЗНИ МОРГЕЛЛОНОВ, ПРОФИЛЬ КОМПАНИИ

30.1 ПФАЙЗЕР ИНК.

30.1.1 ОБЗОР КОМПАНИИ

30.1.2 АНАЛИЗ ДОХОДОВ

30.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.2 ЧАРТВЕЛЛ ФАРМАСЬЮТИКАЛС КОНГЕРС, ООО

30.2.1 ОБЗОР КОМПАНИИ

30.2.2 АНАЛИЗ ДОХОДОВ

30.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.3 LUPIN PHARMACEUTICALS, INC.

30.3.1 ОБЗОР КОМПАНИИ

30.3.2 АНАЛИЗ ДОХОДОВ

30.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.4 ACTAVIS LABORATORIES FL, INC.

30.4.1 ОБЗОР КОМПАНИИ

30.4.2 АНАЛИЗ ДОХОДОВ

30.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.5 АЛЕМБИК ФАРМАСЬЮТИКАЛС ЛИМИТЕД

30.5.1 ОБЗОР КОМПАНИИ

30.5.2 АНАЛИЗ ДОХОДОВ

30.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.6 AMNEAL PHARMACEUTICALS PRIVATE LIMITED

30.6.1 ОБЗОР КОМПАНИИ

30.6.2 АНАЛИЗ ДОХОДОВ

30.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.7 ХИКМА ФАРМАСЕУТИКАЛС ПЛС

30.7.1 ОБЗОР КОМПАНИИ

30.7.2 АНАЛИЗ ДОХОДОВ

30.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.8 SUN PHARMACEUTICAL INDUSTRIES INC.,

30.8.1 ОБЗОР КОМПАНИИ

30.8.2 АНАЛИЗ ДОХОДОВ

30.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.9 ZYDUS LIFESCIONS LIMITED

30.9.1 ОБЗОР КОМПАНИИ

30.9.2 АНАЛИЗ ДОХОДОВ

30.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.10 ВЕЛЛОНА ФАРМА

30.10.1 ОБЗОР КОМПАНИИ

30.10.2 АНАЛИЗ ДОХОДОВ

30.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.11 ТАДЖ ГРУПП

30.11.1 ОБЗОР КОМПАНИИ

30.11.2 АНАЛИЗ ДОХОДОВ

30.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.12 MMG ЗДРАВООХРАНЕНИЕ

30.12.1 ОБЗОР КОМПАНИИ

30.12.2 АНАЛИЗ ДОХОДОВ

30.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.13 TEVA PHARMACEUTICALS США

30.13.1 ОБЗОР КОМПАНИИ

30.13.2 АНАЛИЗ ДОХОДОВ

30.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.14 ЧЕПЛАФАРМ АРЦНЕЙМИТТЕЛЬ ГМБХ

30.14.1 ОБЗОР КОМПАНИИ

30.14.2 АНАЛИЗ ДОХОДОВ

30.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.15 АСПИРОО ФАРМА ЛИМИТЕД

30.15.1 ОБЗОР КОМПАНИИ

30.15.2 АНАЛИЗ ДОХОДОВ

30.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.16 AMERICAN REGENT, INC.

30.16.1 ОБЗОР КОМПАНИИ

30.16.2 АНАЛИЗ ДОХОДОВ

30.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.17 МАКЛЕОДС ФАРМАСЬЮТИКАЛС ЛТД.

30.17.1 ОБЗОР КОМПАНИИ

30.17.2 АНАЛИЗ ДОХОДОВ

30.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.18 Сандоз АГ

30.18.1 ОБЗОР КОМПАНИИ

30.18.2 АНАЛИЗ ДОХОДОВ

30.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.19 АЛКЕМ

30.19.1 ОБЗОР КОМПАНИИ

30.19.2 АНАЛИЗ ДОХОДОВ

30.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.20 АПОТЕХ ИНК.

30.20.1 ОБЗОР КОМПАНИИ

30.20.2 АНАЛИЗ ДОХОДОВ

30.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.21 EUGIA US LLC

30.21.1 ОБЗОР КОМПАНИИ

30.21.2 АНАЛИЗ ДОХОДОВ

30.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.22 QILU PHARMACEUTICAL CO., LTD.

30.22.1 ОБЗОР КОМПАНИИ

30.22.2 АНАЛИЗ ДОХОДОВ

30.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.23 ОРБИОН ФАРМАСЕУТИКАЛС ПРАЙВЭТ ЛИМИТЕД

30.23.1 ОБЗОР КОМПАНИИ

30.23.2 АНАЛИЗ ДОХОДОВ

30.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.24 DR. REDDY'S LABORATORIES LTD.

30.24.1 ОБЗОР КОМПАНИИ

30.24.2 АНАЛИЗ ДОХОДОВ

30.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.25 АУРОБИНДО ФАРМА ЛИМИТЕД

30.25.1 ОБЗОР КОМПАНИИ

30.25.2 АНАЛИЗ ДОХОДОВ

30.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.26 Фармацевтические компании Janssen

30.26.1 ОБЗОР КОМПАНИИ

30.26.2 АНАЛИЗ ДОХОДОВ

30.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.27 ТОРРЕНТ ФАРМАСЕУТИКАЛС ЛТД.

30.27.1 ОБЗОР КОМПАНИИ

30.27.2 АНАЛИЗ ДОХОДОВ

30.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

30.28 АДЖАНТА ФАРМА ИНК.

30.28.1 ОБЗОР КОМПАНИИ

30.28.2 АНАЛИЗ ДОХОДОВ

30.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

30.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

30.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

31. СОПУТСТВУЮЩИЕ ОТЧЕТЫ

32. ЗАКЛЮЧЕНИЕ

33. АНКЕТА

34. О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.