Global Natural Refrigerants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.58 Billion

USD

6.44 Billion

2025

2033

USD

2.58 Billion

USD

6.44 Billion

2025

2033

| 2026 –2033 | |

| USD 2.58 Billion | |

| USD 6.44 Billion | |

| % | |

|

Сегментация глобального рынка природных хладагентов по типу (хладагент для аммиака, углеводородный хладагент, хладагент CO2 и другие хладагенты), применение (коммерческое охлаждение, промышленное охлаждение, внутреннее охлаждение, внутреннее охлаждение, стационарное кондиционирование воздуха, мобильное кондиционирование воздуха и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок природных хладагентовОбзор

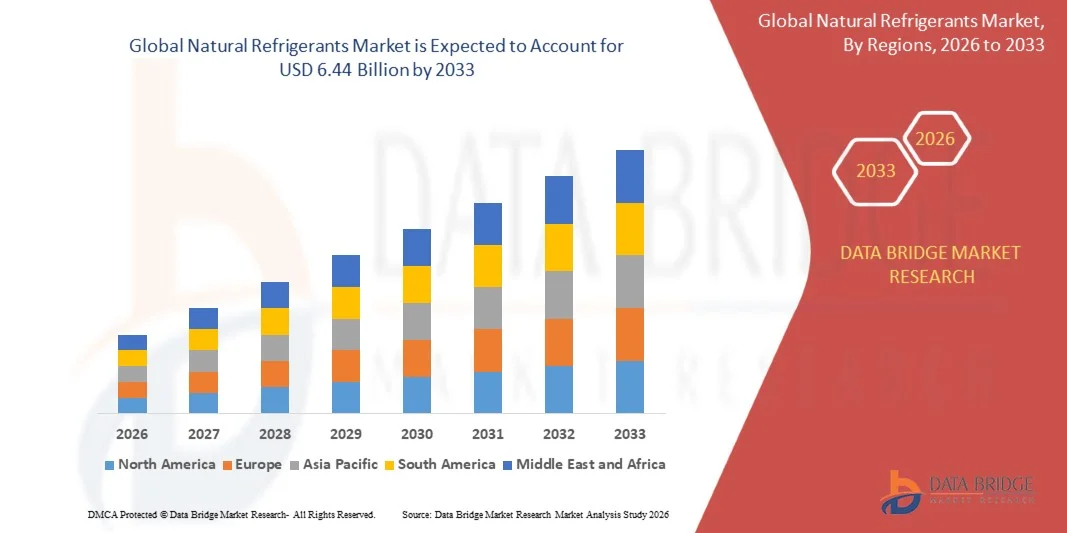

Рынок натуральных хладагентов оценили в$2,58 млрд. в 2025 годуи, по прогнозам, достигнет$6,44 млрд к 2033 годуРастущий в aCAGR 12,10% с 2026 по 2033 годРынок демонстрирует сильный рост, обусловленный растущими экологическими проблемами, строгими правилами в отношении синтетических хладагентов с высоким ПГП и растущим внедрением устойчивых решений для охлаждения в коммерческом и промышленном секторах.

Переход к экологически чистым технологиям охлаждения, включая аммиак, углекислый газ и углеводороды, ускоряется, поскольку правительства и отрасли отдают приоритет углеродной нейтральности и энергоэффективности. Расширение применения в системах холодильного хранения продуктов питания, супермаркетах, промышленном холодильном оборудовании и системах HVAC еще больше способствует расширению рынка, поскольку конечные пользователи ищут альтернативы с низким уровнем выбросов и экономичным охлаждением.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке природных хладагентов с самой большой долей выручки в 39,8% в 2025 году, чему способствовало сильное нормативное давление по сокращению хладагентов с высоким ПГП и растущее внедрение устойчивых технологий охлаждения в коммерческом и промышленном секторах.

- Ожидается, что на рынке природных хладагентов Азиатско-Тихоокеанского региона будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой урбанизацией, расширением инфраструктуры холодильных цепей и растущим спросом на энергоэффективные системы охлаждения.

- Сегмент хладагентов Ammonia в 2025 году имел наибольшую долю выручки на рынке, примерно 38,6%, что обусловлено его высокой энергоэффективностью, нулевым потенциалом глобального потепления и широким развертыванием в промышленных холодильных системах. Он широко используется на складах холодильного хранения, предприятиях пищевой промышленности и крупных холодильных установках из-за его сильных термодинамических характеристик. Системы с аммиаком особенно предпочтительны в непрерывных сверхмощных операциях, где операционная эффективность имеет решающее значение. Сегмент также выигрывает от высокой производительности и низкой стоимости хладагента по сравнению с синтетическими альтернативами. Промышленная экспансия в логистике пищевых продуктов и инфраструктуре холодильных цепей продолжает укреплять свое доминирование.

- Сегмент хладагентов CO2, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 13,4% с 2026 по 2033 год, чему будет способствовать растущее внедрение в холодильные системы супермаркетов и транскритический CO2. Регулятивное давление в соответствии с нормами F-Gas в Европе и аналогичной экологической политикой в других регионах ускоряют его принятие. Холодильники CO2 набирают обороты в розничных сетях из-за их низкого воздействия на окружающую среду и высокого профиля безопасности. Технологические улучшения в каскадных системах еще больше повышают эффективность в более теплом климате. Расширение розничной инфраструктуры и обязательства по устойчивому развитию со стороны глобальных розничных продавцов продуктов питания значительно повышают спрос.

- В сегменте промышленного холодильного оборудования в 2025 году доля выручки на рынке составила около 34,9%, что обусловлено высоким спросом со стороны предприятий пищевой промышленности, холодильных складов и логистических складов. Эти системы требуют высокоэффективного и непрерывного охлаждения, что делает решения на основе аммиака и CO2 очень подходящими. Промышленные пользователи отдают приоритет энергоэффективности и долгосрочной экономии эксплуатационных расходов, поддерживая устойчивое внедрение. Расширение глобальной инфраструктуры холодовых цепей еще больше укрепляет этот сегмент. Рост спроса на переработанные и замороженные продукты питания продолжает поддерживать рост.

- Сегмент коммерческого холодильного оборудования в 2025 году занимал примерно 29,7% рынка, чему способствовало активное развертывание в супермаркетах, гипермаркетах и розничных сетях. Регулирующие мандаты в Европе и Северной Америке ускоряют замену систем на основе ГФУ альтернативными природными хладагентами. Розничные продавцы все чаще используют транскритические системы CO2 для обеспечения устойчивости и соответствия требованиям. Эти системы также помогают снизить долгосрочное потребление энергии в крупномасштабных холодильных установках. Растущее глобальное расширение продуктовой розничной торговли усиливает устойчивый рост сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,58 млрд

- Ожидаемая рыночная стоимость (2033): $6,44 млрд.

- Прогноз CAGR (2026–2033): 12,10%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка природных хладагентов

|

Атрибуты |

Природные хладагенты КлючОбзор рынка |

|

Сегменты покрыты |

•По типу:Хладагент с аммиаком, хладагент с углеводородом, хладагент с CO2 и другие хладагенты •С помощью приложенияКоммерческое охлаждение, промышленное охлаждение, внутреннее охлаждение, внутреннее охлаждение, стационарное кондиционирование воздуха, мобильное кондиционирование воздуха и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•LG Electronics(Южная Корея) |

|

Рыночные возможности |

• Расширение внедрения экологически чистых технологий охлаждения Расширение инфраструктуры холодных цепей в развивающихся странах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Рынок природных хладагентовтенденции

Тенденция: увеличение использования природных хладагентов в устойчивых системах охлаждения

Глобальный сдвиг в сторону хладагентов с низким потенциалом глобального потепления (GWP) и нулевым истощением озона ускоряется, поскольку отрасли отходят от синтетических гидрофторуглеродов (ГФУ) из-за экологических норм и климатических обязательств. Природные хладагенты, такие как аммиак, углекислый газ, углеводороды и системы на водной основе, все чаще используются в коммерческих холодильных установках, промышленном охлаждении и HVAC для сокращения выбросов парниковых газов и повышения долгосрочной энергоэффективности.

В коммерческих системах розничной торговли и хранения продуктов питания супермаркеты по всей Европе быстро внедряют транскритические системы CO2, причем такие страны, как Германия и Великобритания, лидируют по масштабным развертываниям в соответствии с требованиями регулирования F-Gas. Например, холодильные системы на основе CO2 все чаще заменяют агрегаты на основе ГФУ в продуктовых цепочках для достижения снижения выбросов на 20-30% при сохранении стабильной производительности охлаждения в холодильных системах.

В промышленных применениях охлаждение на основе аммиака продолжает набирать обороты на предприятиях пищевой промышленности, логистических центрах холодильной цепи и крупных складах благодаря высокой термодинамической эффективности и нулевому потенциалу прямого глобального потепления. Кроме того, углеводородные хладагенты, такие как пропан (R290), интегрируются в компактные холодильные установки и бытовые системы кондиционирования воздуха на рынках Азиатско-Тихоокеанского региона, особенно в Индии и Китае, где производители наращивают производство для удовлетворения растущего внутреннего спроса на энергоэффективные приборы.

Быстрое расширение инфраструктуры холодильных цепей в развивающихся странах также усиливает спрос на природные хладагенты, особенно в фармацевтике и скоропортящихся перевозках продуктов питания. Кроме того, системы охлаждения центров обработки данных начинают экспериментировать со смесями хладагентов с низким ПГП и естественными альтернативами для снижения потребления энергии и соблюдения целей устойчивого развития, установленных глобальными технологическими компаниями, такими как Microsoft и Google, которые взяли на себя обязательства по углеродной нейтральности в своих цепочках поставок.

Динамика рынка природных хладагентов

Ключевой драйвер рынка: строгие экологические правила и переход к системам охлаждения с низким ПГП

Правительства во всем мире применяют строгие правила для поэтапного отказа от хладагентов с высоким ПГП в рамках, таких как Кигальская поправка к Монреальскому протоколу, заставляя отрасли принимать экологически устойчивые альтернативы. Повышение глобальных температур и увеличение целевых показателей по сокращению выбросов углерода подталкивают операторов коммерческих холодильных установок и HVAC к переходу к природным хладагентам с минимальным воздействием на окружающую среду.

Промышленный и коммерческий секторы все чаще используют системы на основе CO2 и аммиака в супермаркетах, холодильных складах и промышленных чиллерах для соблюдения нормативных требований при одновременном повышении энергоэффективности. Например, правила Европейского союза по F-газу способствуют быстрой замене холодильных систем на основе ГФУ, а транскритические системы CO2 становятся стандартными в новых розничных установках во многих странах.

Аналогичным образом, компании, занимающиеся производством продуктов питания и напитков, а также поставщики логистических услуг внедряют систему охлаждения на основе аммиака для крупномасштабных холодильных хранилищ благодаря ее высокой эффективности и экономичности при непрерывной эксплуатации. Реальное развертывание систем холодильной цепи в Германии и Японии продемонстрировало значительное сокращение потребления энергии и эксплуатационных расходов по сравнению с обычными системами синтетических хладагентов, что поддерживает долгосрочные цели устойчивого развития.

Ключевые ограничения / проблемы: проблемы безопасности и ограничения инфраструктуры при обращении с природными хладагентами

Несмотря на сильные экологические преимущества, природные хладагенты представляют собой эксплуатационные проблемы, такие как токсичность, воспламеняемость и системные требования высокого давления, которые ограничивают их широкое применение в определенных областях применения. Системы на основе аммиака требуют строгих протоколов безопасности из-за рисков токсичности, в то время как углеводородные хладагенты создают проблемы воспламеняемости в жилых и небольших коммерческих средах.

Кроме того, переход от традиционных систем на основе ГФУ требует значительного обновления инфраструктуры, специализированной подготовки технических специалистов и перепроектирования существующего холодильного оборудования, что увеличивает первоначальные капитальные затраты для конечных пользователей. Ограниченная доступность совместимых компонентов и экспертных услуг в развивающихся регионах еще больше замедляет темпы внедрения.

Отраслевые исследования показывают, что, хотя естественные системы хладагентов могут снизить долгосрочные эксплуатационные расходы, первоначальные затраты на установку могут быть на 15-40% выше по сравнению с традиционными системами на основе ГФУ, создавая проблемы доступности для малых и средних предприятий в странах с развивающейся экономикой.

Ключевые возможности рынка: расширение энергоэффективной холодильной цепи Инфраструктура промышленного охлаждения

Быстрое расширение глобальной логистики холодильной цепи, хранения фармацевтических препаратов и распределения обработанных пищевых продуктов создает значительные возможности для природных хладагентов, особенно в развивающихся странах Азиатско-Тихоокеанского региона, Латинской Америки и Африки. Растущий спрос на инфраструктуру распространения вакцин и скоропортящиеся продукты питания ускоряет инвестиции в устойчивые технологии охлаждения.

Промышленные операторы все чаще интегрируют системы на основе CO2 и аммиака в крупномасштабные склады и перерабатывающие заводы для повышения энергоэффективности и сокращения выбросов углекислого газа. Например, растущий сектор пищевой промышленности Индии и расширяющаяся логистическая сеть холодильной цепи в Китае стимулируют крупномасштабное развертывание систем охлаждения на основе природных хладагентов.

Кроме того, достижения в каскадных холодильных системах и гибридных технологиях CO2-аммиака повышают эффективность системы и расширяют применимость в сегментах охлаждения средней и низкой температуры. Расширение мощностей холодильного хранения в Азиатско-Тихоокеанском регионе в течение 2025 года продемонстрировало значительное внедрение систем природного хладагента с заявленной экономией энергии примерно на 15-25% по сравнению с обычными холодильными установками, усиливая долгосрочный потенциал роста в промышленных и коммерческих приложениях.

Рынок природных хладагентов

Рынок сегментирован на основе типа и применения.

- По типу

Исходя из типа, рынок природных хладагентов сегментирован на хладагент Аммиака, хладагент углеводорода, хладагент CO2 и другие хладагенты. Сегмент хладагентов Ammonia в 2025 году имел наибольшую долю выручки на рынке, примерно 38,6%, что обусловлено его высокой энергоэффективностью, нулевым потенциалом глобального потепления и широким развертыванием в промышленных холодильных системах. Он широко используется на складах холодильного хранения, предприятиях пищевой промышленности и крупных холодильных установках из-за его сильных термодинамических характеристик. Системы с аммиаком особенно предпочтительны в непрерывных сверхмощных операциях, где операционная эффективность имеет решающее значение. Сегмент также выигрывает от высокой производительности и низкой стоимости хладагента по сравнению с синтетическими альтернативами. Промышленная экспансия в логистике пищевых продуктов и инфраструктуре холодильных цепей продолжает укреплять свое доминирование.

Сегмент хладагентов CO2, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 13,4% с 2026 по 2033 год, чему будет способствовать более широкое внедрение в системах охлаждения супермаркетов и транскритических технологий CO2. Регулятивное давление в соответствии с нормами F-Gas в Европе и аналогичной экологической политикой в других регионах ускоряют его принятие. Холодильники CO2 набирают обороты в розничных сетях из-за их низкого воздействия на окружающую среду и высокого профиля безопасности. Технологические улучшения в каскадных системах еще больше повышают эффективность в более теплом климате. Расширение розничной инфраструктуры и обязательства по устойчивому развитию со стороны глобальных розничных продавцов продуктов питания значительно повышают спрос.

- С помощью приложения

На основе применения рынок природных хладагентов сегментирован на коммерческое охлаждение, промышленное охлаждение, внутреннее охлаждение, стационарное кондиционирование воздуха, мобильное кондиционирование воздуха и другие. В сегменте промышленного холодильного оборудования в 2025 году доля выручки на рынке составила около 34,9%, что обусловлено высоким спросом со стороны предприятий пищевой промышленности, холодильных складов и логистических складов. Эти системы требуют высокоэффективного и непрерывного охлаждения, что делает решения на основе аммиака и CO2 очень подходящими. Промышленные пользователи отдают приоритет энергоэффективности и долгосрочной экономии эксплуатационных расходов, поддерживая устойчивое внедрение. Расширение глобальной инфраструктуры холодовых цепей еще больше укрепляет этот сегмент. Рост спроса на переработанные и замороженные продукты питания продолжает поддерживать рост.

Сегмент коммерческого холодильного оборудования в 2025 году занимал примерно 29,7% рынка, чему способствовало активное развертывание в супермаркетах, гипермаркетах и розничных сетях. Регулирующие мандаты в Европе и Северной Америке ускоряют замену систем на основе ГФУ альтернативными природными хладагентами. Розничные продавцы все чаще используют транскритические системы CO2 для обеспечения устойчивости и соответствия требованиям. Эти системы также помогают снизить долгосрочное потребление энергии в крупномасштабных холодильных установках. Растущее глобальное расширение продуктовой розничной торговли усиливает устойчивый рост сегмента.

Рынок природных хладагентовРегиональный анализ

Рынок природных хладагентов Северной Америки

Северная Америка доминировала на рынке природных хладагентов с самой большой долей выручки в 39,8% в 2025 году, чему способствовало сильное нормативное давление по сокращению хладагентов с высоким ПГП и растущее внедрение устойчивых технологий охлаждения в коммерческом и промышленном секторах. Регион извлекает выгоду из развитой инфраструктуры холодильных цепей, высокого проникновения промышленных холодильных систем и сильного присутствия крупных компаний по переработке пищевых продуктов и логистике. Растущие инвестиции в системы охлаждения на основе CO2 и аммиака в супермаркетах и складах еще больше усиливают спрос на рынке. Кроме того, обязательства крупных корпораций в области устойчивого развития ускоряют переход к экологически чистым альтернативам хладагентам, укрепляя региональное лидерство на рынке.

Рынок природных хладагентов США Insight

Рынок природных хладагентов в США занял самую большую долю выручки в Северной Америке в 2025 году, чему способствовала быстрая замена систем на основе ГФУ альтернативами с низким ПГП в розничных, промышленных и HVAC приложениях. Сильная нормативно-правовая база, такая как руководящие принципы EPA SNAP и государственная климатическая политика, способствует широкому внедрению природных хладагентов. Сети супермаркетов и операторы холодильного хранения все чаще используют транскритические системы CO2 для повышения энергоэффективности и сокращения выбросов. Кроме того, растущий спрос со стороны сектора продуктов питания и напитков и расширение логистики холодных цепочек электронной коммерции еще больше поддерживают рост рынка. Постоянные технологические достижения в проектировании холодильных систем повышают эффективность и масштабируемость.

Европейский рынок природных хладагентов

Ожидается, что на европейском рынке природных хладагентов будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном за счет строгих правил по F-газу и агрессивных целей по декарбонизации в Европейском союзе. Регион быстро переходит от синтетических хладагентов к системам на основе CO2, аммиака и углеводородов в коммерческих и промышленных применениях. Сильное внимание к устойчивости, энергоэффективности и углеродной нейтральности ускоряет внедрение в супермаркетах, холодильных хранилищах и промышленных холодильных установках. Кроме того, правительственные стимулы и инициативы в области зеленого строительства способствуют дальнейшему использованию природных хладагентов в системах ОВК и развитию коммерческой инфраструктуры.

Британский рынок природных хладагентов

Ожидается, что рынок природных хладагентов в Великобритании будет устойчиво расти с 2026 по 2033 год, что обусловлено растущим нормативным давлением в рамках политики поэтапного отказа от F-Gas и растущим спросом на решения для охлаждения с низким содержанием углерода. Розничные торговцы и поставщики продовольственной логистики все чаще используют холодильные системы на основе CO2 для достижения целей устойчивого развития и сокращения эксплуатационных выбросов. Повышение осведомленности об изменении климата и энергоэффективности также способствует внедрению в коммерческих и жилых системах HVAC. Кроме того, модернизация инфраструктуры холодильных цепей и расширение сетей супермаркетов еще больше способствуют проникновению на рынок по всей стране.

Немецкий рынок природных хладагентов

Ожидается, что рынок природных хладагентов в Германии будет расти с 2026 по 2033 год при поддержке руководства страны в области экологической устойчивости и энергоэффективных технологий. Германия является одним из первых производителей холодильных систем на основе аммиака и CO2 в промышленных и коммерческих целях. Сильное регулирование в сочетании с передовыми инженерными возможностями ускоряет переход к натуральным хладагентам. Увеличение развертывания в пищевой промышленности и холодильных хранилищах еще больше стимулирует спрос. Кроме того, акцент Германии на зеленых строительных нормах и промышленной декарбонизации усиливает долгосрочное расширение рынка.

Азиатско-Тихоокеанский рынок природных хладагентов

Ожидается, что рынок природных хладагентов в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста с 2026 по 2033 год, чему будет способствовать быстрая урбанизация, расширение инфраструктуры холодильных цепей и растущий спрос на энергоэффективные системы охлаждения. Такие страны, как Китай, Индия и Япония, все чаще используют натуральные хладагенты для коммерческого охлаждения, промышленного охлаждения и бытовой техники. Правительственные инициативы, способствующие повышению энергоэффективности и экологической устойчивости, еще больше способствуют принятию. Кроме того, сильная производственная база региона для холодильного оборудования улучшает доступность и доступность систем природного хладагента в странах с развивающейся экономикой.

Японский рынок природных хладагентов

Ожидается, что рынок природных хладагентов в Японии будет стабильно расти с 2026 по 2033 год, что обусловлено передовым технологическим внедрением и уделением особого внимания энергоэффективным системам охлаждения. Страна активно переходит к холодильным системам на основе CO2 в супермаркетах и магазинах. Высокая осведомленность об экологической устойчивости и строгие стандарты энергоэффективности способствуют расширению рынка. Кроме того, усиливается интеграция природных хладагентов в промышленные холодильные и HVAC-системы. Акцент Японии на инновациях и развитии умной инфраструктуры еще больше усиливает внедрение в коммерческом и промышленном секторах.

Китайский рынок природных хладагентов

Китайский рынок природных хладагентов составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала быстрая урбанизация, расширение розничной инфраструктуры и сильная государственная поддержка технологий зеленого охлаждения. Китай стал свидетелем крупномасштабного развертывания холодильных систем на основе CO2 и углеводородов в супермаркетах, холодильных хранилищах и промышленных приложениях. Сильные производственные возможности страны позволяют экономически эффективно производить системы природного хладагента. Кроме того, растущий спрос со стороны секторов пищевой промышленности и логистики электронной коммерции значительно стимулирует рост рынка. Экологическая политика, проводимая правительством, еще больше ускоряет переход к устойчивым решениям в области охлаждения.

Доля рынка природных хладагентов

Индустрия натуральных хладагентов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

LG Electronics (Южная Корея)

Haier Group (Китай)

Sony Corporation (Япония)

• Sichuan Changhong Electronics Co. Ltd (Китай)

Samsung Electronics Co. Ltd. (Южная Корея)

Koninklijke Philips N.V. (Нидерланды)

Sharp Corporation (Япония)

VIZIO Inc. (США)

Hisense Co., Ltd. (Китай)

Panasonic Corporation (Япония)

Последние разработки на рынке природных хладагентов

- В марте 2023 года Danfoss приобрела BOCK GmbH, ведущего производителя компрессоров CO2 и с низким ПГП, для укрепления своего портфеля технологий использования природных хладагентов. Приобретение позволяет расширить энергоэффективные компрессорные решения для углеводородов, CO2 (R744) и других экологически чистых хладагентов. Ожидается, что это ускорит глобальный переход к устойчивым технологиям охлаждения и повысит эффективность системы в промышленных холодильных установках. Этот шаг укрепляет позиции Danfoss в экосистеме природных хладагентов и поддерживает цели декарбонизации в секторах HVAC и холодильного оборудования. Это также способствует инновациям в технологиях компрессоров с низким уровнем выбросов для глобальных рынков.

- В феврале 2023 года Линде, стратегическое соглашение об инвестициях и поставках, подписал долгосрочный контракт и инвестировал около 1,8 миллиарда долларов США в поставку чистого водорода и азота на завод OCI по производству голубого аммиака в Бомонте, штат Техас. Проект направлен на развитие крупномасштабного производства низкоуглеродного аммиака и укрепление цепочки создания стоимости чистого топлива. Он поддерживает декарбонизацию в промышленных газовых приложениях и улучшает производство устойчивых решений на основе аммиака. Инвестиции значительно стимулируют развитие инфраструктуры синего аммиака и экологически чистых водородных экосистем. Это также усиливает глобальный сдвиг в сторону систем производства энергии и удобрений с низким уровнем выбросов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.