Global Neoantigens Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.62 Billion

USD

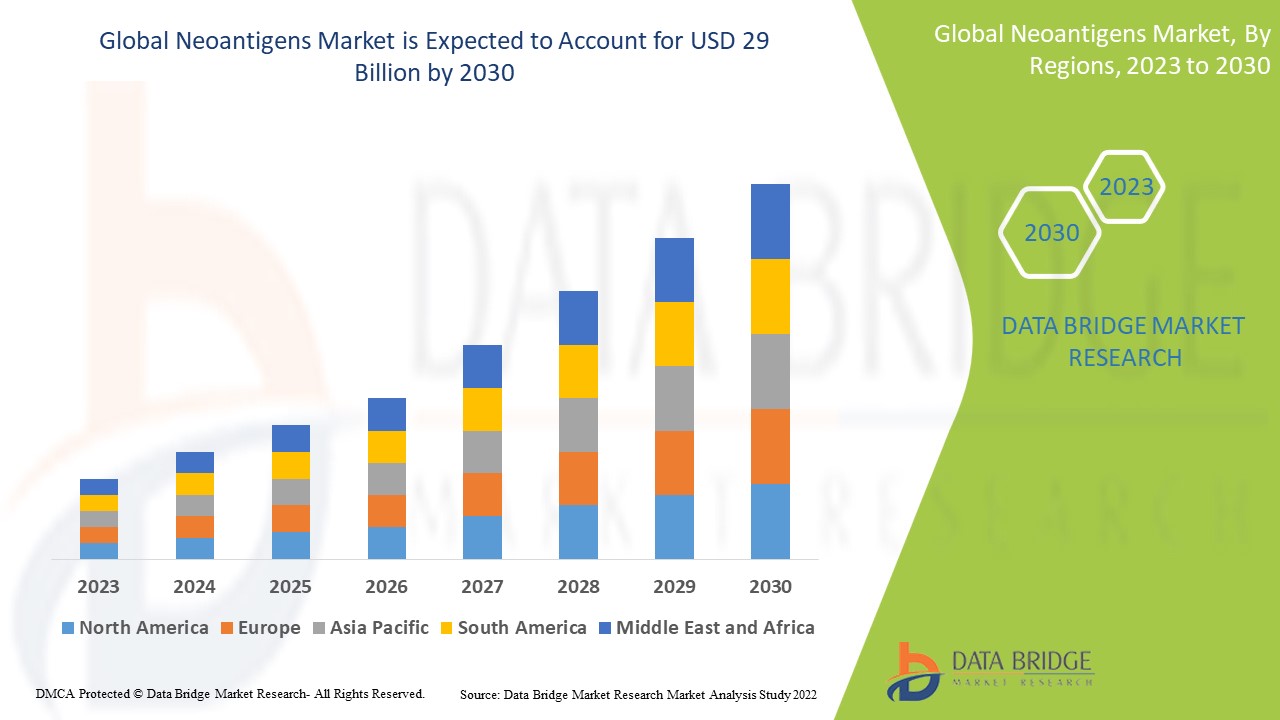

29.00 Billion

2022

2030

USD

2.62 Billion

USD

29.00 Billion

2022

2030

| 2023 –2030 | |

| USD 2.62 Billion | |

| USD 29.00 Billion | |

| % | |

|

Глобальный рынок неоантигенов по видам лечения (комбинированная терапия и монотерапия), терапевтической специализации (рак легких, рак мочевыводящих путей, меланома, рак печени, рак головы и шеи, рак крови и костного мозга), линии терапии (первая линия, вторая линия и последующие линии), конечным пользователям (больницы, уход на дому, специализированные центры и другие), каналу сбыта (больничная аптека, интернет-аптека, розничная аптека) — тенденции отрасли и прогноз до 2030 года.

Анализ и размер рынка неоантигенов

Рост распространенности рака создает нагрузку на системы здравоохранения во всем мире. По данным Всемирной организации здравоохранения (ВОЗ), рак был основной причиной смерти среди людей в возрасте до 70 лет в 183 странах и четвертой по значимости причиной смертности в 123 странах в 2019 году. Ожидается, что недавние клинические разработки в области биотехнологий и увеличение инвестиций в исследования неоантигенов и связанных с ними механизмов увеличат мировой рынок неоантигенов.

Data Bridge Market Research анализирует темпы роста мирового рынка неоантигенов в прогнозируемый период 2023–2030 гг. Ожидаемый среднегодовой темп роста мирового рынка неоантигенов составляет около 35,00% в указанный прогнозируемый период. Рынок оценивался в 2,62 млрд долларов США в 2022 году и вырастет до 29 млрд долларов США к 2030 году. Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, также включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ конвейера, анализ цен и нормативную базу.

Масштаб и сегментация рынка неоантигенов

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (Можно настроить на 2015 - 2020) |

|

Количественные единицы |

Выручка в млрд долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Лечение (комбинированная терапия и монотерапия), терапевтическая специализация (рак легких, рак мочевыводящих путей, меланома , рак печени, рак головы и шеи, рак крови и костного мозга), линия терапии (первая линия, вторая линия и последующие линии), конечные пользователи (больницы, уход на дому, специализированные центры, другие), канал распространения (больничная аптека, интернет-аптека, розничная аптека) |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Охваченные участники рынка |

Achilles Therapeutics plc (Великобритания), Advaxis Immunotherapies (США), Genocea (США), Gradalis, Inc. (США), Gritstone bio (США), Iovance Biotherapetics Inc (США), Medigene AG (Германия), BioNTech SE (США), Lilly (США), Scicomvisuals (Нидерланды), Moderna, Inc. (США), F. Hoffmann-La Roche Ltd. (Швейцария), Merck KGaA (Германия), Sun Pharmaceutical Industries Ltd. (Индия) |

|

Возможности рынка |

|

Определение рынка

Неоантигены известны как вновь образованные антигены, которые ранее не распознавались иммунной системой. Неоантигены используются для таргетной терапии для лечения раковых клеток. Они также являются опухолеспецифичными и высокоиммуногенными. Поэтому неоантигены не экспрессируются в здоровой ткани. Неоантигены играют важную роль в опосредованном Т-клетками противоопухолевом ответе, специфичном для опухолей, и иммунотерапии рака. Кроме того, многие исследования показали, что неоантигены могут помочь в иммунном ускользании, иммуноредактировании и чувствительности к ингибиторам иммунных контрольных точек.

Динамика мирового рынка неоантигенов

Драйверы

- Рост заболеваемости раком

Рост распространенности различных форм рака, как предполагается, усилит рост рынка. В 2012 году ВОЗ прогнозировала, что 8,2 миллиона человек во всем мире умерли из-за различных злокачественных новообразований. Рак легких, прямой и толстой кишки, молочной железы и печени были одними из самых распространенных видов рака, причем рак легких, прямой и толстой кишки и молочной железы были наиболее распространенными. Опухоли мозга (медуллобластома и глиома) и нейробластома являются наиболее частыми солидными опухолями, тогда как рабдомиосаркома и остеосаркома являются менее распространенными солидными раками.

- Более высокий спрос на биотехнологические достижения

Достижения в области биотехнологий привели к принятию иммунотерапии, что продвигает ее применение в персонализированных лекарствах. Иммунотерапия обычно используется для лечения рака; некоторые методы лечения включают неоантигены, обнаруженные на поверхности раковых клеток. В результате использование неоантигенов для лечения рака в настоящее время изучается.

Возможности

- Увеличение государственных инициатив по лечению рака

Многие правительства запустили инициативы и программы по улучшению лечения и профилактики рака. Например, в 2017 году Всемирная ассамблея здравоохранения приняла Резолюцию по раку (WHA70.12), комплексный подход к профилактике и контролю рака. Программа призвала ВОЗ и другие правительства активизировать усилия по достижению целей, изложенных в Глобальном плане действий (2013–2020 гг.) по профилактике и лечению неинфекционных заболеваний (НИЗ) и Повестке дня ООН в области устойчивого развития на период до 2030 года, чтобы сократить преждевременную смертность от рака.

- Увеличение числа запусков лекарственных препаратов для быстрого выздоровления пациентов

Существуют различные препараты, которые широко выпускаются для ускорения процесса восстановления. Например, в октябре 2019 года Corning Incorporated запустила два новых продукта, Elplasia и Matrigel, в свой портфель органоидных культур, чтобы предоставить новые решения для поддержки моделей сфероидных и органоидных культур. Elplasia, 3D-микропланшет для клеточной культуры, отличается технологией микрополостей, которая обеспечивает формирование, культивирование и анализ сфероидов большого объема. Матрица Matrigel для органоидной культуры оптимизирована для поддержки роста и дифференциации органоидов. Таким образом, этот фактор создает много возможностей для роста рынка.

Ограничения/Проблемы

- Высокая стоимость неоантигенов

Огромные расходы на разнообразные неоантигены тормозят рост рынка. Это становится совершенно неподъемным для многих разделов и, таким образом, ограничивает рост рынка.

В этом отчете о мировом рынке неоантигенов содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о мировом рынке неоантигенов, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Масштаб мирового рынка неоантигенов

Глобальный рынок неоантигенов сегментирован на основе лечения, терапевтической специализации, линии терапии, канала сбыта и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Терапевтическая специальность

- Рак легких

- Рак мочевыделительной системы

- Меланома

- Рак печени

- Рак головы и шеи

- Рак крови и костного мозга

Уход

- Комбинированная терапия

- Монотерапия

Линия Терапии

- Первая линия

- Вторая линия

- Более поздние строки

Конечные пользователи

- Больницы

- Уход на дому

- Специализированные центры

- Другие

Канал распространения

- Больничная аптека

- Интернет-аптека

- Розничная аптека

Региональный анализ/анализ рынка неоантигенов

Проведен анализ мирового рынка неоантигенов, а также предоставлены сведения о размерах рынка и тенденциях по видам лечения, терапевтической специализации, линиям терапии, каналам сбыта и конечным пользователям, как указано выше.

Основными странами, охваченными отчетом о мировом рынке неоантигенов, являются США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки.

Ожидается, что наибольший рост рынка будет наблюдаться в Азиатско-Тихоокеанском регионе за счет присутствия ключевых производителей продукции, увеличения объема исследований и разработок, а также расходов на здравоохранение.

Северная Америка доминирует на рынке благодаря новейшим технологическим разработкам и наличию множества инновационных лекарственных молекул, улучшающих процедуру лечения.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Кроме того, при предоставлении прогнозного анализа данных по странам рассматриваются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли мирового рынка неоантигенов

Конкурентная среда мирового рынка неоантигенов содержит сведения по конкурентам. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний, связанного с мировым рынком неоантигенов.

Ключевые игроки, работающие на мировом рынке неоантигенов:

- Achilles Therapeutics plc (Великобритания)

- Advaxis Immunotherapies (США)

- Дженокея (США)

- Gradalis, Inc. (США)

- Биография Gritstone (США)

- Iovance Biotherapetics Inc (США)

- Medigene AG (Германия)

- BioNTech SE (США)

- Лилли (США)

- Scicomvisuals (Нидерланды)

- Moderna, Inc. (США)

- F. Hoffmann-La Roche Ltd. (Швейцария).

- Merck KGaA (Германия)

- Sun Pharmaceutical Industries Ltd. (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА НЕОАНТИГЕНОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА НЕОАНТИГЕНОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 МОДЕЛЬ, ОСНОВАННАЯ НА ЭПИДЕМИОЛОГИИ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК НЕОАНТИГЕНОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ 5 СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

6.1 АНАЛИЗ ПАТЕНТА

6.1.1 ПАТЕНТНЫЙ ЛАНДШАФТ

6.1.2 НОМЕР USPTO

6.1.3 ИСТЕЧЕНИЕ СРОКА ДЕЙСТВИЯ ПАТЕНТА

6.1.4 ЭПИОНОМЕР

6.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

6.1.6 ПАТЕНТНЫЕ ПРЕТЕНЗИИ

6.1.7 ССЫЛКИ НА ПАТЕНТЫ

6.1.8 ПАТЕНТНЫЕ СУДЕБНЫЕ РАЗБИРАТЕЛЬСТВА И ЛИЦЕНЗИРОВАНИЕ

6.1.9 ПАТЕНТНОЕ ДЕЛО

6.1.10 ПОЛУЧЕННЫЕ СТРАНЫ ПАТЕНТА

6.1.11 ТЕХНОЛОГИЧЕСКИЙ ПРЕДПОСЫЛКИ

6.2 УРОВЕНЬ ЛЕЧЕНИЯ ОТ МЕДИКАМЕНТОЗНОЙ ЗАБОЛЕВАНИЙ НА ЗРЕЛЫХ РЫНКАХ

6.3 ДЕМОГРАФИЧЕСКИЕ ТЕНДЕНЦИИ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

6.4 СХЕМА ПОТОКА ПАЦИЕНТА

6.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.6 КЛЮЧЕВЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

6.7 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.8 ДРУГИЕ ФОТОГРАФИИ KOL

7 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

7.1 ЛИЦЕНЗИРОВАНИЕ

7.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

8 НОРМАТИВНАЯ БАЗА

8.1 ПРОЦЕСС ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ

8.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ В ГЕОГРАФИЯХ

8.3 ПУТИ ПОЛУЧЕНИЯ ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ

8.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

8.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

8.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

9 АНАЛИЗ КОНВЕЙЕРА

9.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

9.2 ЛЕКАРСТВЕННАЯ ТЕРАПИЯ

9.3 КАНДИДАТЫ III ЭТАПА

9.4 КАНДИДАТЫ НА ВТОРОЙ ЭТАП

9.5 КАНДИДАТЫ НА ЭТАП I

9.6 ДРУГОЕ (ДОКЛИНИЧЕСКОЕ ИССЛЕДОВАНИЕ)

10 АНАЛИЗ НИОКР

10.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ

10.2 ЛАНДШАФТ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

10.3 УГЛУБЛЕННЫЙ АНАЛИЗ ВАЖНЫХ СОБЫТИЙ В ОБЛАСТИ РЕГУЛИРОВАНИЯ

10.4 ТЕРАПЕВТИЧЕСКАЯ ОЦЕНКА

10.5 СОТРУДНИЧЕСТВО И ПАРТНЕРСТВО НА ОСНОВЕ АКТИВОВ

11 МИРОВОЙ РЫНОК НЕОАНТИГЕНОВ, ПО ОБРАБОТКЕ

11.1 ОБЗОР

11.2 КОМБИНИРОВАННАЯ ТЕРАПИЯ

11.3 МОНОТЕРАПИЯ

12 МИРОВОЙ РЫНОК НЕОАНТИГЕНОВ, ПО ТИПУ

12.1 ОБЗОР

12.2 ПЕРСОНАЛИЗИРОВАННЫЕ НЕОАНТИГЕННЫЕ ВАКЦИНЫ

12.3 ГОТОВЫЕ НЕОАНТИГЕННЫЕ ВАКЦИНЫ

13 МИРОВОЙ РЫНОК НЕОАНТИГЕНОВ, ПО ТИПУ ПРОДУКТА

13.1 ОБЗОР

13.2 ВАКЦИНЫ

13.2.1 ВАКЦИНЫ НА ОСНОВЕ НУКЛЕИНОВЫХ КИСЛОТ/ДНК

13.2.1.1.ПО ТЕРАПИИ

13.2.1.1.1. КОМБИНИРОВАННАЯ ТЕРАПИЯ

13.2.1.1.2.МОНОТЕРАПИЯ

13.2.1.2 ПО ТИПУ

13.2.1.2.1. ПЕРСОНАЛИЗИРОВАННЫЕ НЕОАНТИГЕННЫЕ ВАКЦИНЫ

13.2.1.2.2. ГОТОВЫЕ НЕОАНТИГЕННЫЕ ВАКЦИНЫ

13.2.2 РНК-ВАКЦИНЫ

13.2.2.1 ПО ТИПУ

13.2.2.1.1.КОМБИНИРОВАННАЯ ТЕРАПИЯ

13.2.2.1.2.МОНОТЕРАПИЯ

13.2.2.2 ПО ТИПУ

13.2.2.2.1. ПЕРСОНАЛИЗИРОВАННЫЕ НЕОАНТИГЕННЫЕ ВАКЦИНЫ

13.2.2.2.2. ГОТОВЫЕ НЕОАНТИГЕННЫЕ ВАКЦИНЫ

13.2.3 ПЕПТИДНЫЕ ВАКЦИНЫ

13.2.3.1 ПО ТИПУ

13.2.3.1.1.КОМБИНИРОВАННАЯ ТЕРАПИЯ

13.2.3.1.2.МОНОТЕРАПИЯ

13.2.3.2 ПО ТИПУ

13.2.3.2.1. ПЕРСОНАЛИЗИРОВАННЫЕ НЕОАНТИГЕННЫЕ ВАКЦИНЫ

13.2.3.2.2. ГОТОВЫЕ НЕОАНТИГЕННЫЕ ВАКЦИНЫ

13.2.4 ВАКЦИНЫ НА ОСНОВЕ ДЕНДРИТНЫХ КЛЕТОК

13.2.4.1 ПО ТИПУ

13.2.4.1.1.КОМБИНИРОВАННАЯ ТЕРАПИЯ

13.2.4.1.2.МОНОТЕРАПИЯ

13.2.4.2 ПО ТИПУ

13.2.4.2.1. ПЕРСОНАЛИЗИРОВАННЫЕ НЕОАНТИГЕННЫЕ ВАКЦИНЫ

13.2.4.2.2. ГОТОВЫЕ НЕОАНТИГЕННЫЕ ВАКЦИНЫ

13.3 АДОПТИВНАЯ Т-КЛЕТОЧНАЯ ТЕРАПИЯ

13.3.1 НОВЫЕ ЛЕКАРСТВА

13.3.1.1. НИВОЛЮМАБ

13.3.1.2.ПЕМБРОЛИЗУМАБ

13.3.1.3.ФЛУДАРАБИН

13.3.1.4.ЦИКЛОФОСФАМИД

13.3.1.5 ДРУГИЕ

14 МИРОВОЙ РЫНОК НЕОАНТИГЕНОВ, ПО ПОДХОДУ

14.1 ОБЗОР

14.2 ВАКЦИНЫ ПРОТИВ РАКА НА ОСНОВЕ НЕОАНТИГЕНОВ

14.3 АДОПТИВНЫЙ ПЕРЕНОС КЛЕТОК НА ОСНОВЕ НЕОАНТИГЕНОВ (ACT)

15 МИРОВОЙ РЫНОК НЕОАНТИГЕНОВ, ПО НАПРАВЛЕНИЯМ ТЕРАПИИ

15.1 ОБЗОР

15.2 СХЕМЫ НЕОВАКЦИН ПЕРВОЙ ЛИНИИ

15.3 СХЕМЫ НЕОВАКЦИНИРОВАНИЯ ВТОРОЙ ЛИНИИ

15.4 СХЕМЫ НЕОВАКЦИН ПОЗДНИХ ЛИНИИ

16 МИРОВОЙ РЫНОК НЕОАНТИГЕНОВ, ПО ТЕРАПЕВТИЧЕСКИМ

16.1 ОБЗОР

16.2 ГЕМАТОЛОГИЧЕСКИЕ ЗЛОКАЧЕСТВЕННЫЕ ЗАБОЛЕВАНИЯ

16.2.1 ПО ПОДХОДУ

16.2.1.1. ВАКЦИНЫ ПРОТИВ РАКА НА ОСНОВЕ НЕОАНТИГЕНОВ

16.2.1.2. ПЕРЕНОС АДОПТИВНЫХ КЛЕТОК НА ОСНОВЕ НЕОАНТИГЕНОВ (ACT)

16.2.2 ПО ЛИНИИ ТЕРАПИИ

16.2.2.1 СХЕМЫ НЕОВАКЦИН ПЕРВОЙ ЛИНИИ

16.2.2.2 СХЕМЫ НЕОВАКЦИНИРОВАНИЯ ВТОРОЙ ЛИНИИ

16.2.2.3. СХЕМЫ НЕОВАКЦИН ПОЗДНИХ ЛИНИИ

16.3 МЕЛАНОМА

16.3.1 ПО ПОДХОДУ

16.3.1.1. ВАКЦИНЫ ПРОТИВ РАКА НА ОСНОВЕ НЕОАНТИГЕНОВ

16.3.1.2. ПЕРЕНОС АДОПТИВНЫХ КЛЕТОК НА ОСНОВЕ НЕОАНТИГЕНОВ (ACT)

16.3.2 ПО ЛИНИИ ТЕРАПИИ

16.3.2.1 СХЕМЫ НЕОВАКЦИН ПЕРВОЙ ЛИНИИ

16.3.2.2 СХЕМЫ НЕОВАКЦИНИРОВАНИЯ ВТОРОЙ ЛИНИИ

16.3.2.3. СХЕМЫ НЕОВАКЦИН ПОЗДНИХ ЛИНИИ

16.4 РАК ГРУДИ

16.4.1 ПО ПОДХОДУ

16.4.1.1. ВАКЦИНЫ ПРОТИВ РАКА НА ОСНОВЕ НЕОАНТИГЕНОВ

16.4.1.2. ПЕРЕНОС АДОПТИВНЫХ КЛЕТОК НА ОСНОВЕ НЕОАНТИГЕНОВ (ACT)

16.4.2 ПО ЛИНИИ ТЕРАПИИ

16.4.2.1. СХЕМЫ НЕОВАКЦИН ПЕРВОЙ ЛИНИИ

16.4.2.2 СХЕМЫ НЕОВАКЦИНИРОВАНИЯ ВТОРОЙ ЛИНИИ

16.4.2.3. СХЕМЫ НЕОВАКЦИН ПОЗДНИХ ЛИНИИ

16.5 РАК ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА

16.5.1 ПО ПОДХОДУ

16.5.1.1. ВАКЦИНЫ ПРОТИВ РАКА НА ОСНОВЕ НЕОАНТИГЕНОВ

16.5.1.2. ПЕРЕНОС АДОПТИВНЫХ КЛЕТОК НА ОСНОВЕ НЕОАНТИГЕНОВ (ACT)

16.5.2 ПО ЛИНИИ ТЕРАПИИ

16.5.2.1. СХЕМЫ НЕОВАКЦИН ПЕРВОЙ ЛИНИИ

16.5.2.2 СХЕМЫ НЕОВАКЦИНИРОВАНИЯ ВТОРОЙ ЛИНИИ

16.5.2.3. СХЕМЫ НЕОВАКЦИН ПОЗДНИХ ЛИНИИ

16.6 РАК ЛЕГКИХ

16.6.1 ПО ПОДХОДУ

16.6.1.1. ВАКЦИНЫ ПРОТИВ РАКА НА ОСНОВЕ НЕОАНТИГЕНОВ

16.6.1.2. ПЕРЕНОС АДОПТИВНЫХ КЛЕТОК НА ОСНОВЕ НЕОАНТИГЕНОВ (ACT)

16.6.2 ПО ЛИНИИ ТЕРАПИИ

16.6.2.1. СХЕМЫ НЕОВАКЦИН ПЕРВОЙ ЛИНИИ

16.6.2.2. СХЕМЫ НЕОВАКЦИНИРОВАНИЯ ВТОРОЙ ЛИНИИ

16.6.2.3. СХЕМЫ НЕОВАКЦИН ПОЗДНИХ ЛИНИИ

16.7 СОЛИДНЫЕ ОПУХОЛИ

16.7.1 ПО ПОДХОДУ

16.7.1.1. ВАКЦИНЫ ПРОТИВ РАКА НА ОСНОВЕ НЕОАНТИГЕНОВ

16.7.1.2. ПЕРЕНОС АДОПТИВНЫХ КЛЕТОК НА ОСНОВЕ НЕОАНТИГЕНОВ (ACT)

16.7.2 ПО ЛИНИИ ТЕРАПИИ

16.7.2.1. СХЕМЫ НЕОВАКЦИН ПЕРВОЙ ЛИНИИ

16.7.2.2 СХЕМЫ НЕОВАКЦИНИРОВАНИЯ ВТОРОЙ ЛИНИИ

16.7.2.3. СХЕМЫ НЕОВАКЦИН ПОЗДНИХ ЛИНИИ

16.8 РАК МОЧЕВОЙ СИСТЕМЫ

16.8.1 ПО ПОДХОДУ

16.8.1.1. ВАКЦИНЫ ПРОТИВ РАКА НА ОСНОВЕ НЕОАНТИГЕНОВ

16.8.1.2. ПЕРЕНОС АДОПТИВНЫХ КЛЕТОК НА ОСНОВЕ НЕОАНТИГЕНОВ (ACT)

16.8.2 ПО ЛИНИИ ТЕРАПИИ

16.8.2.1. СХЕМЫ НЕОВАКЦИН ПЕРВОЙ ЛИНИИ

16.8.2.2 СХЕМЫ НЕОВАКЦИНИРОВАНИЯ ВТОРОЙ ЛИНИИ

16.8.2.3. СХЕМЫ НЕОВАКЦИН ПОЗДНИХ ЛИНИИ

16.9 РАК ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ

16.9.1 ПО ПОДХОДУ

16.9.1.1. ВАКЦИНЫ ПРОТИВ РАКА НА ОСНОВЕ НЕОАНТИГЕНОВ

16.9.1.2. ПЕРЕНОС АДОПТИВНЫХ КЛЕТОК НА ОСНОВЕ НЕОАНТИГЕНОВ (ACT)

16.9.2 ПО ЛИНИИ ТЕРАПИИ

16.9.2.1. СХЕМЫ НЕОВАКЦИН ПЕРВОЙ ЛИНИИ

16.9.2.2. СХЕМЫ НЕОВАКЦИНИРОВАНИЯ ВТОРОЙ ЛИНИИ

16.9.2.3. СХЕМЫ НЕОВАКЦИН ПОЗДНИХ ЛИНИИ

16.1 РАК ГОЛОВЫ И ШЕИ

16.10.1 ПО ПОДХОДУ

16.10.1.1. ВАКЦИНЫ ПРОТИВ РАКА НА ОСНОВЕ НЕОАНТИГЕНОВ

16.10.1.2. ПЕРЕНОС АДОПТИВНЫХ КЛЕТОК НА ОСНОВЕ НЕОАНТИГЕНОВ (ACT)

16.10.2 ПО ЛИНИИ ТЕРАПИИ

16.10.2.1. СХЕМЫ НЕОВАКЦИН ПЕРВОЙ ЛИНИИ

16.10.2.2 СХЕМЫ НЕОВАКЦИНИРОВАНИЯ ВТОРОЙ ЛИНИИ

16.10.2.3. СХЕМЫ НЕОВАКЦИН ПОЗДНИХ ЛИНИИ

16.11 ГИНЕКОЛОГИЧЕСКИЕ РАКИ

16.11.1 ПО ПОДХОДУ

16.11.1.1. ВАКЦИНЫ ПРОТИВ РАКА НА ОСНОВЕ НЕОАНТИГЕНОВ

16.11.1.2. ПЕРЕНОС АДОПТИВНЫХ КЛЕТОК НА ОСНОВЕ НЕОАНТИГЕНОВ (ACT)

16.11.2 ПО ЛИНИИ ТЕРАПИИ

16.11.2.1. СХЕМЫ НЕОВАКЦИН ПЕРВОЙ ЛИНИИ

16.11.2.2. СХЕМЫ НЕОВАКЦИНИРОВАНИЯ ВТОРОЙ ЛИНИИ

16.11.2.3. СХЕМЫ НЕОВАКЦИН ПОЗДНИХ ЛИНИИ

16.12 РАК МОЗГА

16.12.1 ПО ПОДХОДУ

16.12.1.1. ВАКЦИНЫ ПРОТИВ РАКА НА ОСНОВЕ НЕОАНТИГЕНОВ

16.12.1.2. ПЕРЕНОС АДОПТИВНЫХ КЛЕТОК НА ОСНОВЕ НЕОАНТИГЕНОВ (ACT)

16.12.2 ПО ЛИНИИ ТЕРАПИИ

16.12.2.1. СХЕМЫ НЕОВАКЦИН ПЕРВОЙ ЛИНИИ

16.12.2.2. СХЕМЫ НЕОВАКЦИНИРОВАНИЯ ВТОРОЙ ЛИНИИ

16.12.2.3. СХЕМЫ НЕОВАКЦИН ПОЗДНИХ ЛИНИИ

16.13 ДРУГИЕ

17 МИРОВОЙ РЫНОК НЕОАНТИГЕНОВ, ПО ВОЗРАСТНЫМ ГРУППАМ

17.1 ОБЗОР

17.2 ПЕДИАТРИЯ

17.3 ВЗРОСЛЫЕ

17.4 ГЕРИАТРИЯ

18 МИРОВОЙ РЫНОК НЕОАНТИГЕНОВ, ПО ПОЛУ

18.1 ОБЗОР

18.2 МУЖСКОЙ

18.3 ЖЕНЩИНА

19 МИРОВОЙ РЫНОК НЕОАНТИГЕНОВ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

19.1 ОБЗОР

19.2 БОЛЬНИЦА

19.2.1 ОБЩЕСТВЕННОСТЬ

19.2.2 ЧАСТНЫЙ

19.3 КЛИНИКИ

19.4 ОБЩЕСТВЕННЫЕ ЦЕНТРЫ

19.5 ДРУГИЕ

20 МИРОВОЙ РЫНОК НЕОАНТИГЕНОВ, ПО РАСПРЕДЕЛЕНИЮ

20.1 ОБЗОР

20.2 ПРЯМОЙ ТЕНДЕР

20.3 РОЗНИЧНЫЕ ПРОДАЖИ

20.4 ДРУГИЕ

21 МИРОВОЙ РЫНОК НЕОАНТИГЕНОВ, ЛАНДШАФТ КОМПАНИИ

21.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

21.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

21.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

21.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

21.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

21.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

21.7 РАСШИРЕНИЯ

21.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

21.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

22 МИРОВОЙ РЫНОК НЕОАНТИГЕНОВ, ПО ГЕОГРАФИИ

Глобальный рынок неоантигенов (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

22.1 СЕВЕРНАЯ АМЕРИКА

22.1.1 США

22.1.2 КАНАДА

22.1.3 МЕКСИКА

22.2 ЕВРОПА

22.2.1 ГЕРМАНИЯ

22.2.2 ФРАНЦИЯ

22.2.3 Великобритания

22.2.4 ВЕНГРИЯ

22.2.5 ЛИТВА

22.2.6 АВСТРИЯ

22.2.7 ИРЛАНДИЯ

22.2.8 НОРВЕГИЯ

22.2.9 ПОЛЬША

22.2.10 ИТАЛИЯ

22.2.11 ИСПАНИЯ

22.2.12 РОССИЯ

22.2.13 ТУРЦИЯ

22.2.14 НИДЕРЛАНДЫ

22.2.15 ШВЕЙЦАРИЯ

22.2.16 ОСТАЛЬНАЯ ЕВРОПА

22.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.3.1 ЯПОНИЯ

22.3.2 КИТАЙ

22.3.3 ЮЖНАЯ КОРЕЯ

22.3.4 ИНДИЯ

22.3.5 АВСТРАЛИЯ

22.3.6 СИНГАПУР

22.3.7 ТАИЛАНД

22.3.8 МАЛАЙЗИЯ

22.3.9 ИНДОНЕЗИЯ

22.3.10 ФИЛИППИНЫ

22.3.11 ВЬЕТНАМ

22.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

22.4 ЮЖНАЯ АМЕРИКА

22.4.1 БРАЗИЛИЯ

22.4.2 АРГЕНТИНА

22.4.3 ПЕРУ

22.4.4 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

22.5 БЛИЖНИЙ ВОСТОК И АФРИКА

22.5.1 ЮЖНАЯ АФРИКА

22.5.2 САУДОВСКАЯ АРАВИЯ

22.5.3 ОАЭ

22.5.4 ЕГИПЕТ

22.5.5 КУВЕЙТ

22.5.6 ИЗРАИЛЬ

22.5.7 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

22.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

23 МИРОВОЙ РЫНОК НЕОАНТИГЕНОВ, АНАЛИЗ SWOT И DBMR

24 МИРОВОЙ РЫНОК НЕОАНТИГЕНОВ, ПРОФИЛЬ КОМПАНИИ

24.1 МОДЕРНА, ИНК.

24.1.1 ОБЗОР КОМПАНИИ

24.1.2 АНАЛИЗ ДОХОДОВ

24.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2 Ф. ХОФФМАНН-ЛА РОШ ЛТД

24.2.1 ОБЗОР КОМПАНИИ

24.2.2 АНАЛИЗ ДОХОДОВ

24.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.3 АГЕНУС ИНК.

24.3.1 ОБЗОР КОМПАНИИ

24.3.2 АНАЛИЗ ДОХОДОВ

24.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.4 АДВАКСИС, ИНК./АМГЕН ИНК.

24.4.1 ОБЗОР КОМПАНИИ

24.4.2 АНАЛИЗ ДОХОДОВ

24.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.5 МЕДИГЕН АГ

24.5.1 ОБЗОР КОМПАНИИ

24.5.2 АНАЛИЗ ДОХОДОВ

24.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.6 ГРАНИЦЫ ОНКОЛОГИИ

24.6.1 ОБЗОР КОМПАНИИ

24.6.2 АНАЛИЗ ДОХОДОВ

24.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.7 НОУСКОМ

24.7.1 ОБЗОР КОМПАНИИ

24.7.2 АНАЛИЗ ДОХОДОВ

24.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.8 БИОЛАЙНЕРКС ООО.

24.8.1 ОБЗОР КОМПАНИИ

24.8.2 АНАЛИЗ ДОХОДОВ

24.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.9 GENEOS THERAPEUTICS, INC.

24.9.1 ОБЗОР КОМПАНИИ

24.9.2 АНАЛИЗ ДОХОДОВ

24.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.9.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1 АХИЛЛЕС ТЕРАПЕВТИКС ПЛС

24.10.1 ОБЗОР КОМПАНИИ

24.10.2 АНАЛИЗ ДОХОДОВ

24.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.11 БИОНТЕХ СЕ

24.11.1 ОБЗОР КОМПАНИИ

24.11.2 АНАЛИЗ ДОХОДОВ

24.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.12 ГРАДАЛИС, ИНК.

24.12.1 ОБЗОР КОМПАНИИ

24.12.2 АНАЛИЗ ДОХОДОВ

24.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

25 СВЯЗАННЫХ ОТЧЕТОВ

26 ЗАКЛЮЧЕНИЕ

27 АНКЕТА

28 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.