Global Nerve Regeneration And Repair Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.70 Billion

USD

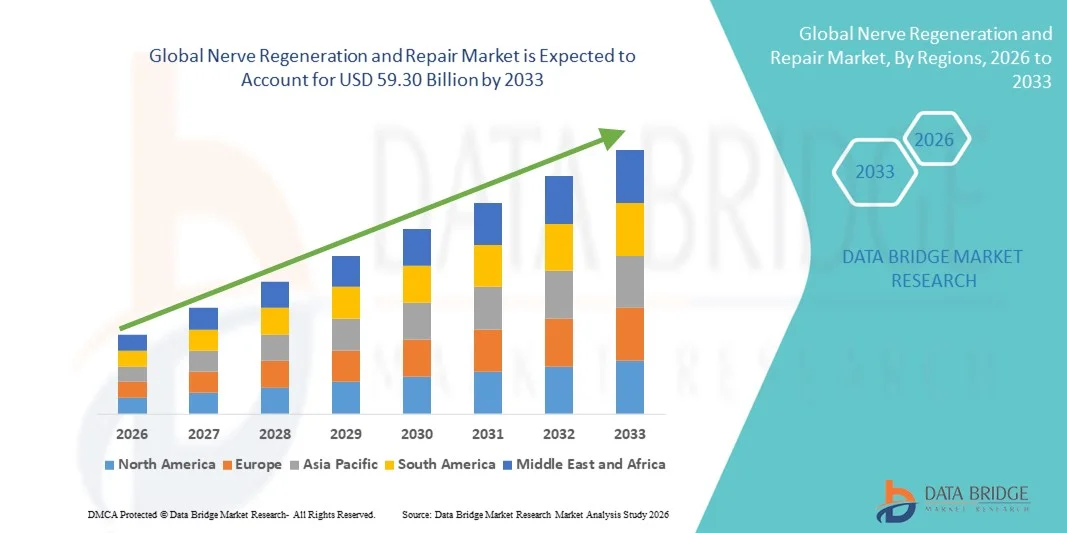

59.30 Billion

2025

2033

USD

10.70 Billion

USD

59.30 Billion

2025

2033

| 2026 –2033 | |

| USD 10.70 Billion | |

| USD 59.30 Billion | |

| % | |

|

Сегментация мирового рынка регенерации и восстановления нервов по продуктам (устройства нейростимуляции и нейромодуляции, а также биоматериалы ), показаниям (синдром неудачной операции на позвоночнике, болезнь Паркинсона, недержание мочи, эпилепсия, гастропарез, восстановление и трансплантация нервов), применению (хирургические операции по нейростимуляции и нейромодуляции, нейрорафия, трансплантация нервов и терапия стволовыми клетками), конечным пользователям (больницы и клиники, а также амбулаторные хирургические центры ) — тенденции отрасли и прогноз до 2033 года.

Размер рынка регенерации и восстановления нервных волокон

- Объем мирового рынка регенерации и восстановления нервных волокон в 2025 году оценивался в 10,70 млрд долларов США и, как ожидается, достигнет 59,30 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 23,87% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен прогрессом в биомедицинских технологиях и расширением применения инновационных методов регенерации нервов, включая биоинженерные каркасы, лечение стволовыми клетками и вмешательства на основе нейротрофических факторов. Эти технологические разработки позволяют более эффективно и быстро восстанавливать нервы, улучшая результаты лечения пациентов как в хирургическом, так и в нехирургическом лечении.

- Кроме того, растущая осведомленность медицинских работников и пациентов о преимуществах раннего вмешательства, а также увеличение распространенности повреждений нервов и нейропатических состояний стимулируют спрос на решения для регенерации и восстановления нервов. Эти факторы в совокупности ускоряют внедрение передовых методов лечения, что существенно способствует росту рынка регенерации и восстановления нервов.

Анализ рынка регенерации и восстановления нервных волокон

- Устройства и методы лечения, направленные на регенерацию и восстановление нервов, включая биоматериалы, каркасы и системы нейростимуляции, становятся все более важными компонентами в лечении травм периферической и центральной нервной системы благодаря своей способности улучшать функциональное восстановление и ускорять заживление.

- Растущий спрос на эти решения в первую очередь обусловлен увеличением числа травм нервов, нейродегенеративных заболеваний и травматических несчастных случаев, а также растущим внедрением малоинвазивных и персонализированных методов лечения.

- Северная Америка доминировала на рынке регенерации и восстановления нервов, занимая наибольшую долю выручки в 38,5% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, сильным присутствием ключевых игроков и широким внедрением инновационных технологий восстановления нервов. В США наблюдался существенный рост, обусловленный новыми клиническими приложениями, исследовательскими инициативами и технологическими инновациями.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке регенерации и восстановления нервов в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 12,8%, что обусловлено увеличением расходов на здравоохранение, повышением осведомленности о методах лечения нервных заболеваний и ростом численности пожилого населения.

- В 2025 году сегмент устройств нейростимуляции и нейромодуляции занимал наибольшую долю рынка, составляющую 56,4% выручки, что было обусловлено растущим применением в лечении хронической боли, периферической нейропатии и функциональной нейрохирургии.

Обзор отчета и сегментация рынка регенерации и восстановления нервов

|

Атрибуты |

Ключевые рыночные тенденции в области регенерации и восстановления нервных волокон. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка регенерации и восстановления нервных волокон

Повышенное удобство благодаря инновационным методам лечения.

- Значительной и быстро развивающейся тенденцией на мировом рынке регенерации и восстановления нервов является разработка малоинвазивных процедур и целенаправленных терапевтических подходов, улучшающих результаты лечения пациентов и сокращающих время восстановления.

- Например, в марте 2025 года компания Medtronic выпустила усовершенствованный каркас для восстановления нервов, предназначенный для лечения повреждений периферических нервов, обеспечивающий повышенную точность и интеграцию с существующими хирургическими процедурами. Ожидается, что это нововведение повысит показатели успешности сложных операций по восстановлению нервов.

- Еще одна заметная тенденция — это растущее использование регенеративных биоматериалов и биоинженерных трансплантатов, которые способствуют более быстрой регенерации нервов и функциональному восстановлению. Эти материалы применяются как в клинической практике, так и в научных исследованиях для лечения повреждений периферических и центральных нервов.

- Кроме того, все больше внимания уделяется персонализированным регенеративным методам лечения, разработанным с учетом индивидуальных потребностей пациентов, с использованием достижений клеточной терапии, генной терапии и биоматериалов для оптимизации результатов.

- Исследования в области нейротрофических факторов, препаратов, стимулирующих рост, и систем доставки на основе каркасов быстро расширяются, что позволяет врачам лечить повреждения нервов с помощью более точных и эффективных методов.

- В больницах и специализированных клиниках по всему миру также растет спрос на комплексные реабилитационные программы, сочетающие хирургическое вмешательство с передовыми методами физиотерапии и нейростимуляции.

Динамика рынка регенерации и восстановления нервов

Водитель

Рост числа травм нервов и нейродегенеративных заболеваний.

- Растущая распространенность травм периферических нервов, диабетической нейропатии и нейродегенеративных заболеваний является основным фактором, стимулирующим рынок регенерации и восстановления нервов.

- Например, в январе 2025 года компания Stryker сообщила об увеличении использования своих наборов для восстановления нервов в травматологических центрах США, что обусловлено ростом числа спортивных травм и несчастных случаев, требующих точной реконструкции нервов.

- Достижения в клинических исследованиях и разработке терапевтических методов способствуют внедрению новых методов и устройств для восстановления нервов.

- Растущее старение населения и увеличение распространенности хронических заболеваний еще больше подчеркивают необходимость эффективных решений в области регенерации нервных волокон, особенно в развитых регионах с развитой инфраструктурой здравоохранения.

- Инвестиции в специализированные центры обучения и хирургические центры по восстановлению нервов расширяются, что способствует более широкому внедрению на рынке и улучшению результатов лечения пациентов.

Сдержанность/Вызов

Высокие затраты на лечение и ограниченное возмещение расходов.

- Относительно высокая стоимость процедур и методов регенерации нервов, особенно современных биоматериалов и клеточной терапии, препятствует их широкому внедрению.

- Например, пациенты в развивающихся регионах часто сталкиваются с финансовыми барьерами при доступе к аутологичной или аллогенной терапии восстановления нервов из-за ограниченного страхового покрытия.

- Ограниченная политика возмещения расходов и непоследовательное финансирование здравоохранения в разных странах ограничивают внедрение передовых методов восстановления нервов на некоторых рынках.

- Сложные процедуры получения разрешений от регулирующих органов для новых методов регенеративной терапии могут задерживать выход на рынок, влияя на доступность инновационных решений для пациентов.

- Для преодоления этих барьеров на пути внедрения крайне важно повысить экономическую эффективность, улучшить клинические доказательства и упростить нормативные процедуры.

Обзор рынка регенерации и восстановления нервов

Рынок сегментирован по типу продукции, показаниям к применению, областям применения и конечным пользователям.

- По продукту

Рынок регенерации и восстановления нервов сегментирован по типу продукции на устройства нейростимуляции и нейромодуляции и биоматериалы. Сегмент устройств нейростимуляции и нейромодуляции занимал наибольшую долю рынка, составляющую 56,4% выручки в 2025 году, благодаря растущему применению в лечении хронической боли, периферической нейропатии и функциональной нейрохирургии. Больницы и специализированные клиники отдают предпочтение этим устройствам благодаря доказанной клинической эффективности и предсказуемым результатам. Интеграция с передовыми системами мониторинга повышает точность процедур. Постоянные технологические инновации в имплантируемых стимуляторах способствуют устойчивому внедрению. Возмещение расходов на нейромодуляционную терапию укрепляет стабильность рынка. Высокая распространенность нейропатической боли и синдрома неудачной операции на позвоночнике стимулирует спрос. Сотрудничество между производителями устройств и больницами обеспечивает надежные цепочки поставок. Устоявшаяся осведомленность врачей об этих устройствах усиливает предпочтение. Их совместимость с малоинвазивными процедурами сокращает время восстановления. Убедительные клинические доказательства эффективности повышают уверенность врачей. В целом, устройства для нейростимуляции и нейромодуляции сохраняют доминирующее положение благодаря доказанным терапевтическим преимуществам и широкому распространению на рынке.

Ожидается, что сегмент биоматериалов продемонстрирует самый быстрый среднегодовой темп роста в 12,8% в период с 2026 по 2033 год, чему способствуют растущие инновации в области нервных каналов, каркасов и синтетических трансплантационных материалов. Биоматериалы обеспечивают регенерацию при сложных повреждениях нервов и способствуют заполнению больших нервных промежутков. Увеличение финансирования исследований в области регенеративной терапии ускоряет разработку новых методов. Больницы и исследовательские центры внедряют биоматериалы для улучшения результатов хирургических вмешательств и снижения осложнений. Рост применения вспомогательных методов лечения на основе стволовых клеток расширяет использование биоматериалов. Расширение доклинических и клинических исследований подтверждает эффективность и безопасность. Рост числа случаев повреждений периферических нервов во всем мире стимулирует внедрение биоматериалов. Улучшенная биосовместимость и потенциал функционального восстановления привлекают врачей. Усовершенствования в производстве снижают затраты и улучшают доступность. Интеграция с индивидуальными протоколами регенеративной терапии способствует персонализированному лечению. В целом, биоматериалы позиционируются как самый быстрорастущий сегмент продукции благодаря технологическим достижениям и расширению клинического применения.

- По показаниям

В зависимости от показаний рынок сегментирован на синдром неудачной операции на позвоночнике, болезнь Паркинсона, недержание мочи, эпилепсию, гастропарез и восстановление и трансплантацию нервов. Сегмент синдрома неудачной операции на позвоночнике доминировал с долей выручки в 27,9% в 2025 году благодаря высокой распространенности послеоперационной нейропатической боли и потребности в передовых методах нейромодуляции. Пациенты все чаще предпочитают имплантируемые устройства для длительного купирования боли. Больницы внедряют стандартизированные протоколы процедур для оптимизации результатов. Высокий уровень страхового возмещения способствует внедрению терапии. Продолжающиеся клинические исследования укрепляют уверенность в эффективности устройств. Знание врачами и программы обучения способствуют широкому использованию. Благоприятные регуляторные разрешения стимулируют расширение применения. Доказанные долгосрочные преимущества снижают количество повторных госпитализаций. Интеграция с цифровыми платформами мониторинга улучшает уход за пациентами. Многоцентровое сотрудничество способствует внедрению устройств. В целом, синдром неудачной операции на позвоночнике остается ведущим показанием благодаря клиническим данным, распространенности и терапевтическому спросу.

Ожидается, что сегмент болезни Паркинсона продемонстрирует самый быстрый среднегодовой темп роста в 11,9% в период с 2026 по 2033 год, обусловленный растущей распространенностью нейродегенеративных заболеваний и спросом на терапию глубокой стимуляции мозга (DBS). Больницы и специализированные неврологические центры инвестируют в передовое оборудование для DBS и нейромодуляции. Технологические усовершенствования повышают точность устройств и безопасность пациентов. Повышение осведомленности пациентов о терапевтических вариантах стимулирует внедрение. Расширение частных неврологических сетей ускоряет доступ к лечению. Положительные клинические результаты в управлении двигательными и недвигательными симптомами укрепляют доверие. Государственное и частное финансирование исследований нейродегенеративных заболеваний дополнительно поддерживает рост. Интеграция с носимыми устройствами мониторинга улучшает послеоперационный уход. Одобрение клинических рекомендаций способствует более широкому внедрению. В целом, болезнь Паркинсона представляет собой самый быстрорастущий сегмент показаний благодаря технологическим достижениям и растущему бремени заболевания.

- По заявлению

В зависимости от области применения рынок сегментирован на нейростимуляцию и нейромодуляционную хирургию, нейрорафию, трансплантацию нервов и терапию стволовыми клетками. Сегмент нейростимуляции и нейромодуляционной хирургии доминировал с долей выручки в 48,6% в 2025 году, что обусловлено широким применением в лечении хронической боли, восстановлении функций и двигательных расстройств. Больницы и специализированные хирургические центры предпочитают малоинвазивные методы, сокращающие время восстановления. Устоявшиеся системы возмещения затрат способствуют широкому использованию. Высокий уровень квалификации врачей и клинический опыт укрепляют доминирующее положение. Интеграция с передовыми хирургическими навигационными системами улучшает результаты. Убедительные клинические данные подтверждают терапевтическую эффективность. Постоянные исследования и разработки в области миниатюризации устройств способствуют внедрению процедур. Многопрофильная применимость повышает проникновение на рынок. Программы закупок больниц обеспечивают стабильные поставки. Расширение амбулаторных хирургических услуг увеличивает объемы процедур. В целом, нейростимуляционная хирургия сохраняет лидерство на рынке благодаря доказанной эффективности, клинической известности и высоким показателям внедрения.

Прогнозируется, что сегмент терапии стволовыми клетками продемонстрирует самый быстрый среднегодовой темп роста в 13,2% в период с 2026 по 2033 год, чему способствуют достижения в применении аутологичных и аллогенных стволовых клеток для восстановления периферических нервов. Рост клинических исследований в области регенеративной медицины способствует внедрению терапии в больницах и специализированных центрах. Терапия стволовыми клетками улучшает функциональное восстановление и снижает долгосрочную инвалидность. Сотрудничество между биотехнологическими компаниями и клиническими учреждениями ускоряет разработку терапевтических методов. Благоприятное государственное и частное финансирование регенеративных исследований способствует расширению. Повышение осведомленности врачей и пациентов стимулирует внедрение терапии. Технологические усовершенствования в доставке клеток и интеграции каркасов повышают эффективность лечения. Развивающиеся рынки инвестируют в инфраструктуру для передовых регенеративных методов терапии. Истории успеха в клинической практике укрепляют доверие и повышают уровень внедрения. В целом, терапия стволовыми клетками представляет собой самый быстрорастущий сегмент применения благодаря инновациям, растущему внедрению и расширению клинических данных.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы и клиники, а также амбулаторные хирургические центры. Сегмент больниц и клиник доминировал с долей выручки в 71,2% в 2025 году, чему способствовали наличие специализированных неврологических отделений, развитая хирургическая инфраструктура и комплексное обслуживание пациентов. Большой поток пациентов и междисциплинарные подходы к лечению способствуют внедрению сложных процедур регенерации нервов. Больницы получают выгоду от страхового покрытия, структурированных рамок закупок и высокого уровня квалификации врачей. Интеграция передовых хирургических устройств и систем нейромодуляции повышает эффективность процедур. Сотрудничество с научно-исследовательскими учреждениями поддерживает клинические испытания. Мощная страховая поддержка обеспечивает более доступное лечение. Программы непрерывного обучения повышают квалификацию персонала. Передовые диагностические возможности улучшают планирование лечения. В целом, больницы и клиники сохраняют доминирующее положение благодаря инфраструктуре, опыту и большому потоку пациентов.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 12,5% в период с 2026 по 2033 год, чему способствуют растущая популярность амбулаторных малоинвазивных процедур и экономически эффективных моделей лечения. Расширение сети специализированных центров в городских и пригородных районах способствует доступности лечения. Пациенты все чаще предпочитают более короткое пребывание в больнице и более быстрое восстановление. Интеграция с телемедициной и дистанционным мониторингом улучшает послеоперационный уход. Растущее внедрение нейромодуляции и регенеративной терапии ускоряет использование центров. Новые модели возмещения затрат благоприятствуют амбулаторным хирургическим отделениям. Технологические достижения снижают сложность и время проведения процедур. Программы обучения для хирургов-специалистов повышают эффективность процедур. В целом, амбулаторные хирургические центры представляют собой самый быстрорастущий сегмент конечных пользователей благодаря удобству, экономической эффективности и растущим предпочтениям пациентов.

Региональный анализ рынка регенерации и восстановления нервных волокон

- Северная Америка доминировала на рынке регенерации и восстановления нервов, занимая наибольшую долю выручки в 38,5% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, сильным присутствием ключевых игроков и широким внедрением инновационных технологий восстановления нервов. В США наблюдался существенный рост, обусловленный новыми клиническими приложениями, исследовательскими инициативами и технологическими инновациями.

- В регионе медицинские учреждения все чаще внедряют передовые нервные трансплантаты, биоинженерные имплантаты и регенеративные методы лечения для повышения точности хирургических вмешательств и улучшения результатов восстановления пациентов.

- Эта прочная рыночная позиция дополнительно подкрепляется высокими расходами на здравоохранение, благоприятными системами возмещения затрат и масштабными инвестициями в клинические исследования и разработки, направленные на восстановление нервной ткани.

Анализ рынка регенерации и восстановления нервов в США

В 2025 году рынок регенерации и восстановления нервов в США занял наибольшую долю выручки в Северной Америке, чему способствовали быстрые технологические достижения и растущее клиническое внедрение методов регенеративной медицины. Рост числа травм периферических нервов, случаев травматизма и нейродегенеративных заболеваний стимулирует спрос на эффективные методы лечения. Кроме того, значительное государственное и частное финансирование нейробиологических исследований в сочетании с присутствием ведущих биотехнологических компаний и производителей медицинского оборудования продолжает ускорять инновации и коммерциализацию передовых методов восстановления нервов.

Анализ европейского рынка регенерации и восстановления нервов

Прогнозируется, что европейский рынок регенерации и восстановления нервов будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет увеличения распространенности неврологических расстройств и активной нормативной поддержки передовых медицинских технологий. Растущие инвестиции в модернизацию здравоохранения и исследования в области регенеративной медицины в регионе способствуют внедрению решений по восстановлению нервов. Кроме того, повышение осведомленности о ранней диагностике и своевременном хирургическом вмешательстве способствует устойчивому росту рынка в больницах и специализированных клиниках.

Анализ рынка регенерации и восстановления нервов в Великобритании

Ожидается, что рынок регенерации и восстановления нервов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущие исследовательские инициативы в области нейронауки и регенеративной медицины. Увеличение числа травматических повреждений и возрастных неврологических заболеваний поддерживает спрос на передовые методы лечения, направленные на восстановление нервов. Кроме того, государственные программы здравоохранения и финансирование клинических испытаний способствуют разработке и внедрению инновационных подходов к лечению в стране.

Анализ рынка регенерации и восстановления нервов в Германии

Ожидается, что рынок регенерации и восстановления нервов в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения и акцент на медицинских инновациях. Передовые системы здравоохранения и научно-исследовательские институты Германии активно внедряют биоразлагаемые нервные протезы и тканеинженерные трансплантаты. Ориентация страны на прецизионную медицину и высокие стандарты клинической помощи способствуют интеграции передовых технологий регенерации нервов в основные протоколы лечения.

Анализ рынка регенерации и восстановления нервов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок регенерации и восстановления нервов в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 12,8%, благодаря увеличению расходов на здравоохранение, повышению осведомленности о методах восстановления нервов и росту численности пожилого населения. Быстрое улучшение инфраструктуры здравоохранения и растущие инвестиции в исследования в области регенеративной медицины в странах с развивающейся экономикой способствуют региональному росту. Повышение доступности передовых хирургических процедур и улучшение политики возмещения затрат еще больше укрепляют рыночную экспансию.

Анализ рынка регенерации и восстановления нервов в Японии

Рынок регенерации и восстановления нервов в Японии набирает обороты благодаря быстро стареющему населению страны и активному развитию передовых медицинских технологий. Растущее внедрение регенеративных методов лечения и увеличение числа клинических исследований, направленных на борьбу с нейродегенеративными заболеваниями, способствуют росту рынка. Кроме того, высокие расходы на здравоохранение и акцент на инновациях поддерживают дальнейшее расширение возможностей лечения, направленного на восстановление нервов.

Анализ рынка регенерации и восстановления нервов в Китае

В 2025 году китайский рынок регенерации и восстановления нервов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом инвестиций в здравоохранение, расширением больничной инфраструктуры и повышением осведомленности о передовых методах лечения. Растущая распространенность повреждений нервов в результате травм и хронических заболеваний, а также государственная поддержка развития биотехнологий и регенеративной медицины способствуют росту рынка в стране.

Доля рынка регенерации и восстановления нервов

В отрасли регенерации и восстановления нервов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Бостон Научный (США)

- NeuroPace (США)

- Эбботт (США)

- Биовентус (США)

- Аксоген (США)

- Globus Medical (США)

- Страйкер (США)

- Integra LifeSciences (США)

- Nexstim (Финляндия)

- Stimwave (США)

- Nervive (Германия)

- AxoGen (США)

- Верисел (США)

- Нейралстем (США)

- Бионесс (США)

- ReNeuron (Великобритания)

- CollPlant (Израиль)

- Цитомедикс (США)

- TISSUEGRAFT (Германия)

Последние разработки на мировом рынке регенерации и восстановления нервов.

- В марте 2022 года компания Integra LifeSciences представила в США NeuraGen 3D Nerve Guide Matrix — рассасывающийся имплантат, разработанный для обеспечения более полного функционального восстановления после частичной реконструкции периферических нервов за счет создания оптимизированной среды для регенерации нервных волокон.

- В июле 2022 года компания Checkpoint Surgical расширила ассортимент решений для интраоперационной защиты нервов, выпустив набор для рассечения нервов Checkpoint Edge, что укрепило ее портфель инструментов для защиты и восстановления нервов, используемых во время хирургических операций.

- В июне 2024 года компания AxoGen выпустила Avive+ Soft Tissue Matrix — многослойный аллотрансплантат из амниотической мембраны, предназначенный для использования в качестве барьера из мягких тканей при операциях по восстановлению нервов. Он помогает защитить регенерирующие нервы и отделить их от окружающих тканей в процессе заживления.

- В апреле 2025 года компания Orthocell Limited получила разрешение FDA США (510(k)) на свое устройство для восстановления нервов Remplir™, коллагеновую обертку, используемую при хирургическом восстановлении нервов для усиления их регенерации. Вскоре после этого компания завершила первое хирургическое применение Remplir на рынке США для процедуры восстановления повреждений периферических нервов.

- В апреле 2025 года компания NurExone Biologic Inc. представила на ежегодной конференции Международного общества внеклеточных везикул (ISEV) прорывные доклинические данные по регенерации лицевого нерва, показав, что ее терапия на основе экзосом (ExoPTEN) способствует функциональному восстановлению в доклинической модели повреждения лицевого нерва, расширяя потенциальные терапевтические возможности за пределы показаний, связанных со спинным и зрительным нервами.

- В августе 2025 года компания NervGen Pharma сообщила о положительных доклинических результатах исследования NVG-291-R — аналога своего ведущего нейрорегенеративного препарата для грызунов — продемонстрировавшего значительное функциональное восстановление и регенерацию аксонов в моделях повреждения периферических нервов и вызванной взрывом сенсоневральной тугоухости в исследованиях, спонсируемых Министерством обороны США.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.