Global Network Automation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.89 Billion

USD

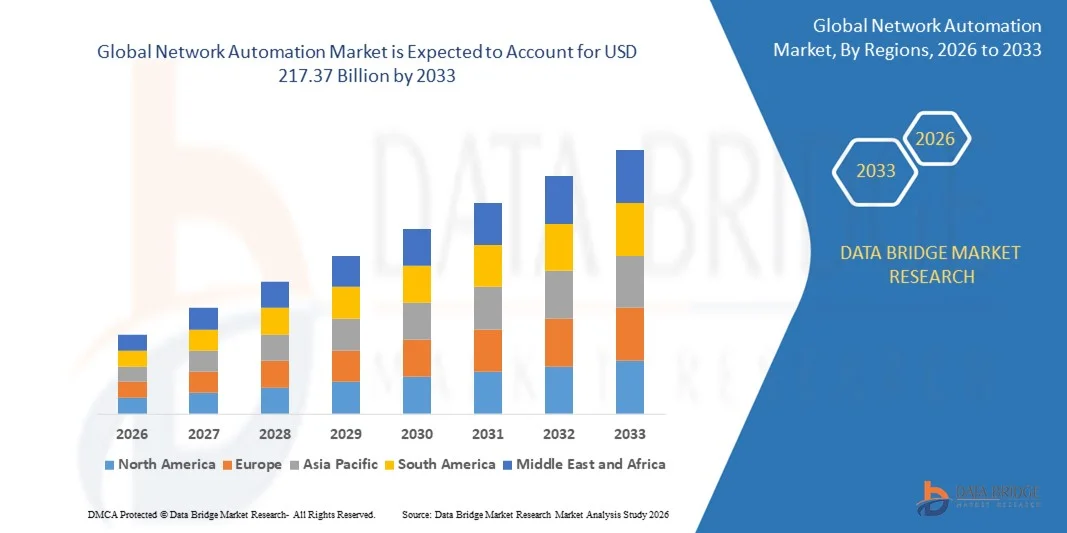

217.37 Billion

2025

2033

USD

8.89 Billion

USD

217.37 Billion

2025

2033

| 2026 –2033 | |

| USD 8.89 Billion | |

| USD 217.37 Billion | |

| % | |

|

Сегментация мирового рынка автоматизации сетей по компонентам (решения и услуги), типу (локальные сети (LAN), глобальные сети (WAN), сети центров обработки данных, облачные сети и беспроводные сети), типу сети (физическая сеть, виртуальная сеть и гибридная сеть), модели развертывания (локальная и облачная), размеру организации (малые и средние предприятия и крупные предприятия), типу пользователя (корпоративные отрасли и поставщики услуг), конечному пользователю (банковское дело, финансовые услуги и страхование, информационные технологии, образование, энергетика и коммунальные услуги, ИТ и телекоммуникации, производство и другие) — тенденции отрасли и прогноз до 2033 года.

Каков размер и темпы роста мирового рынка автоматизации сетей?

- Объем мирового рынка автоматизации сетей в 2025 году оценивался в 8,89 млрд долларов США и, как ожидается, достигнет 217,37 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 49,10% в течение прогнозируемого периода.

- Резкий рост числа ошибок, допускаемых человеком в ручных системах и приводящих к простоям сети, напрямую влияет на рост рынка автоматизации сетей.

- Широкое внедрение виртуальной и программно-определяемой инфраструктуры, а также растущее использование технологий автоматизации, таких как искусственный интеллект и машинное обучение, также способствуют росту рынка автоматизации сетей.

Основные выводы по рынку автоматизации сетей?

- Рост сетевого трафика и облачной инфраструктуры, ведущий к масштабной трансформации центров обработки данных, также является активным фактором роста рынка автоматизации сетей. Более того, увеличение инвестиций со стороны поставщиков решений для автоматизации сетей создает огромный спрос на автоматизацию сетей, а также способствует росту рынка автоматизации сетей.

- Однако доступность инструментов автоматизации с открытым исходным кодом, а также недостаточная осведомленность сетевых администраторов являются основными препятствиями для роста автоматизации сетей в вышеупомянутый прогнозируемый период, в то время как растущие угрозы безопасности могут стать вызовом для рынка автоматизации сетей.

- Северная Америка доминировала на рынке автоматизации сетей, занимая 37,74% выручки в 2025 году. Это стало возможным благодаря раннему внедрению передовых сетевых технологий, широкому распространению облачной инфраструктуры и масштабному развертыванию автоматизации в корпоративных сетях, центрах обработки данных и телекоммуникационных сетях в США и Канаде.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере 9,79% в период с 2026 по 2033 год, чему способствуют быстрая цифровизация, расширение телекоммуникационных сетей, внедрение облачных технологий и масштабная модернизация корпоративных ИТ-систем в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент решений доминировал на рынке, занимая, по оценкам, 62,3% доли в 2025 году, благодаря активному внедрению систем управления конфигурацией сети, платформ оркестрации, инструментов автоматизации на основе политик и сетевых решений, основанных на намерениях.

Объем отчета и сегментация рынка автоматизации сетей.

|

Атрибуты |

Ключевые рыночные тенденции в области автоматизации сетей. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке автоматизации сетей?

Быстрый переход к платформам автоматизации сетей на основе искусственного интеллекта, облачных технологий и программно-определяемых систем.

- На рынке автоматизации сетей наблюдается активное внедрение облачных, API-ориентированных и программных платформ автоматизации, предназначенных для управления сложными корпоративными сетями, сетями центров обработки данных и сетями поставщиков услуг.

- Все больше производителей интегрируют возможности искусственного интеллекта, машинного обучения и сетевых технологий, основанных на намерениях, для обеспечения конфигурации в реальном времени, применения политик, обнаружения неисправностей и самовосстановления сетей.

- Растущий спрос на масштабируемые, экономически эффективные и централизованно управляемые сетевые операции стимулирует их внедрение в предприятиях, телекоммуникационных компаниях, гипермасштабных центрах обработки данных и у поставщиков управляемых услуг.

- Например, такие компании, как Cisco, IBM, VMware и SolarWinds, расширяют свои портфели решений для автоматизации сетей, используя аналитику на основе искусственного интеллекта, автоматическую настройку и возможности оркестровки с участием оборудования разных производителей.

- Растущая потребность в более быстрой настройке сети, сокращении количества ошибок, возникающих при ручном вводе данных, и повышении надежности обслуживания ускоряет переход к автоматизированным и контроллерным сетевым архитектурам.

- По мере того как сети становятся все более распределенными, виртуализированными и программно-определяемыми, автоматизация сетей останется критически важной для повышения операционной эффективности, гибкости и управления крупномасштабными сетями.

Каковы ключевые факторы, определяющие рынок автоматизации сетей?

- Увеличение сложности корпоративных и телекоммуникационных сетей обусловлено внедрением облачных технологий, SDN, NFV и гибридных ИТ-сред.

- Например, в 2025 году ведущие поставщики, такие как Cisco, Juniper Networks и VMware, расширили возможности решений по автоматизации сетей с поддержкой искусственного интеллекта для поддержки операций на основе намерений и прогнозируемого технического обслуживания.

- Быстрый рост объёма передаваемых данных, развертывание сетей 5G, развитие интернета вещей и удалённая работа стимулируют спрос на автоматизированный мониторинг и оркестрацию сетей.

- Достижения в области аналитики на основе искусственного интеллекта, программирования сетей, API и архитектур на основе контроллеров повысили точность, масштабируемость и скорость отклика автоматизации.

- Растущее внимание к сокращению операционных расходов (OPEX), минимизации простоев и повышению сетевой безопасности ускоряет внедрение автоматизации.

- Благодаря постоянным инвестициям в цифровую трансформацию и облачную инфраструктуру, рынок автоматизации сетей, как ожидается, продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка автоматизации сетей?

- Высокие первоначальные затраты на внедрение и сложность интеграции, связанные с передовыми платформами автоматизации сетей, ограничивают их использование малыми и средними предприятиями.

- Например, в 2024–2025 годах проблемы интеграции с устаревшей сетевой инфраструктурой и средами, использующими продукцию разных производителей, замедлили внедрение автоматизации в ряде организаций.

- Нехватка квалифицированных специалистов, способных управлять сетями на основе искусственного интеллекта, программно-определяемыми и программируемыми сетями, усугубляет проблемы обучения и эксплуатации.

- Ограниченная осведомленность на развивающихся рынках о преимуществах автоматизации, сетевых технологиях, основанных на намерениях, и управлении сетевыми операциями с помощью ИИ сдерживает их внедрение.

- Опасения, связанные с безопасностью, конфиденциальностью данных и потерей ручного управления, вызывают сомнения в целесообразности полностью автоматизированных сетевых сред.

- Для преодоления этих проблем поставщики сосредотачиваются на упрощенных моделях развертывания, облачных платформах автоматизации, усовершенствованных программах обучения и улучшенной совместимости, чтобы расширить глобальное внедрение автоматизации сетей.

Как сегментируется рынок автоматизации сетей?

Рынок сегментирован по количеству каналов сбыта, областям применения и отраслям .

- По компонентам

По компонентам рынок автоматизации сетей сегментируется на решения и услуги. Сегмент решений доминировал на рынке с предполагаемой долей в 62,3% в 2025 году, чему способствовало широкое внедрение управления конфигурацией сети, платформ оркестровки, инструментов автоматизации на основе политик и сетевых решений, основанных на намерениях. Предприятия все чаще используют программное обеспечение для автоматизации, чтобы сократить ручное вмешательство, минимизировать время простоя сети и повысить операционную эффективность в сложных ИТ-инфраструктурах.

Ожидается, что сегмент услуг будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на консалтинг, интеграцию, обучение и управляемые услуги. По мере того, как организации внедряют многовендорные и гибридные сетевые среды, возрастает зависимость от профессиональных и управляемых услуг для развертывания, настройки и непрерывной оптимизации, особенно среди малых и средних предприятий и компаний, работающих в облачной среде.

- По типу

По типу рынок автоматизации сетей сегментируется на локальные сети (LAN), глобальные сети (WAN), сети центров обработки данных, облачные сети и беспроводные сети. Сегмент сетей центров обработки данных доминировал на рынке с долей 34,6% в 2025 году благодаря быстрому росту гипермасштабных центров обработки данных, виртуализации и программно-определяемых сетей. Автоматизация широко используется для управления потоками трафика, оптимизации рабочих нагрузок и обеспечения высокой доступности в средах с интенсивной обработкой данных.

Прогнозируется, что сегмент облачных сетей будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют ускоренная миграция в облако, внедрение мультиоблачных стратегий и растущая зависимость от автоматизированного предоставления ресурсов, мониторинга и масштабирования. Предприятиям, работающим в облачной среде, необходима расширенная автоматизация для управления динамическими сетевыми нагрузками, политиками безопасности и производительностью в распределенных облачных инфраструктурах.

- По типу сети

В зависимости от типа сети рынок автоматизации сетей сегментируется на физические сети, виртуальные сети и гибридные сети. В 2025 году наибольшую долю рынка (41,8%) занимал сегмент физических сетей, чему способствовало продолжающееся внедрение инструментов автоматизации в традиционных корпоративных сетях, телекоммуникационных магистралях и локальных центрах обработки данных. Автоматизация обеспечивает эффективную настройку оборудования, управление неисправностями и прозрачность сети в крупных физических инфраструктурах.

Ожидается, что сегмент гибридных сетей будет расти самыми быстрыми темпами в период с 2026 по 2033 год, поскольку организации все чаще объединяют физические и виртуальные сети для поддержки интеграции с облачными сервисами, удаленной работы и инициатив по цифровой трансформации. Растущая сложность гибридных сред стимулирует спрос на платформы унифицированной автоматизации, способные бесперебойно управлять различными сетевыми архитектурами.

- По модели развертывания

В зависимости от модели развертывания рынок автоматизации сети сегментируется на локальные и облачные решения. Локальный сегмент доминировал на рынке с долей 55,1% в 2025 году, поскольку крупные предприятия, финансовые учреждения и государственные организации отдают приоритет безопасности данных, соблюдению нормативных требований и контролю над критически важной сетевой инфраструктурой. Локальные решения для автоматизации широко используются в устаревших системах и критически важных средах.

Ожидается, что сегмент развертывания облачных решений продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют масштабируемость, более низкие первоначальные затраты и простота интеграции с облачными приложениями. Растущее внедрение платформ автоматизации на основе SaaS и удаленного управления сетями ускоряет развертывание облачных решений в малых и средних предприятиях, а также в компаниях, ориентированных на цифровые технологии.

- По размеру организации

В зависимости от размера организации рынок автоматизации сетей сегментируется на малые и средние предприятия (МСП) и крупные предприятия. Сегмент крупных предприятий доминировал на рынке с долей 64,7% в 2025 году благодаря сложной сетевой инфраструктуре, большим объемам трафика и значительным инвестициям в передовые ИТ-технологии и технологии автоматизации. Крупные организации внедряют автоматизацию для повышения надежности сети, снижения эксплуатационных расходов и улучшения качества обслуживания.

Прогнозируется, что сегмент малых и средних предприятий будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение облачных технологий, инициативы по цифровизации и доступность экономически эффективных и масштабируемых решений для автоматизации. Автоматизация позволяет малым и средним предприятиям эффективно управлять сетями при ограниченных ИТ-ресурсах, что способствует быстрому внедрению автоматизации на развивающихся рынках.

- По типу пользователя

В зависимости от типа пользователя рынок автоматизации сетей сегментируется на корпоративный сегмент и сегмент поставщиков услуг. На корпоративный сегмент приходилось наибольшая доля в 58,9% в 2025 году, что обусловлено широким использованием автоматизации в корпоративных ИТ-сетях, центрах обработки данных и облачных инфраструктурах для повышения производительности, безопасности и оперативной гибкости.

Ожидается, что сегмент поставщиков услуг будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на автоматизированное предоставление сетевых услуг, мониторинг в реальном времени и обеспечение качества обслуживания. Телекоммуникационные операторы и поставщики управляемых услуг все чаще полагаются на автоматизацию для поддержки развертывания 5G, услуг SD-WAN и крупномасштабных клиентских сетей.

- Конечным пользователем

В зависимости от конечного пользователя рынок автоматизации сетей сегментируется на следующие отрасли: банковский, финансовый и страховой сектор (BFSI), информационные технологии, образование, энергетика и коммунальные услуги, ИТ и телекоммуникации, производство и другие. Сегмент ИТ и телекоммуникаций доминировал на рынке с долей 33,4% в 2025 году, чему способствовали высокая сложность сетей, большие объемы трафика данных и постоянное обновление технологий. Автоматизация играет решающую роль в управлении телекоммуникационными сетями, облачными сервисами и корпоративной связью.

Ожидается, что сегмент BFSI (банковские и финансовые услуги) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение цифрового банкинга, требования к кибербезопасности и спрос на высокую надежность сети. Автоматизированное управление сетью помогает финансовым учреждениям обеспечивать безопасные, соответствующие нормативным требованиям и бесперебойные цифровые услуги.

Какой регион занимает наибольшую долю рынка автоматизации сетей?

- Северная Америка доминировала на рынке автоматизации сетей, занимая 37,74% выручки в 2025 году, что было обусловлено ранним внедрением передовых сетевых технологий, широким распространением облачной инфраструктуры и масштабным развертыванием автоматизации в корпоративных сетях, центрах обработки данных и телекоммуникационных сетях в США и Канаде. Высокая зависимость от программно-определяемых сетей (SDN), виртуализации сетевых функций (NFV) и сетей на основе намерений продолжает стимулировать спрос на автоматизированные решения для настройки, мониторинга и оркестрации в секторах банковского и финансового сектора, информационных технологий, телекоммуникаций, здравоохранения и производства.

- Ведущие компании Северной Америки активно внедряют платформы автоматизации сетей на основе искусственного интеллекта, интегрированные с облачными сервисами и использующие решения от разных поставщиков, которые обеспечивают видимость в реальном времени, прогнозную аналитику и автоматическое развертывание без участия пользователя, укрепляя тем самым технологическое лидерство региона.

- Высокая концентрация квалифицированных ИТ-специалистов, развитые инновационные экосистемы и постоянные инвестиции в цифровую трансформацию и облачные сети еще больше укрепляют доминирующее положение Северной Америки на рынке.

Анализ рынка автоматизации сетей США

США являются крупнейшим поставщиком услуг в Северной Америке, чему способствует широкое распространение облачных вычислений, гипермасштабных центров обработки данных и сложных корпоративных сетей. Высокий спрос со стороны телекоммуникационных операторов, поставщиков управляемых услуг и крупных предприятий на автоматизированное развертывание сетей, оптимизацию производительности и обеспечение безопасности стимулирует рост рынка. Увеличение внедрения 5G, SD-WAN, гибридных облачных решений и сетевых решений с поддержкой ИИ еще больше ускоряет внедрение автоматизации сетей в различных отраслях.

Анализ рынка автоматизации сетей в Канаде

Канада вносит значительный вклад в региональный рост, чему способствуют расширение использования облачных технологий, инициативы в области цифрового правительства и модернизация корпоративной ИТ-инфраструктуры. Организации все чаще внедряют автоматизацию сетей для повышения надежности сети, снижения сложности операций и поддержки удаленной и гибридной работы. Растущие инвестиции в модернизацию телекоммуникационных сетей, центры обработки данных и управляемые сетевые услуги способствуют устойчивому расширению рынка по всей стране.

Рынок автоматизации сетей Азиатско-Тихоокеанского региона

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 9,79% в период с 2026 по 2033 год, чему способствуют быстрая цифровизация, расширение телекоммуникационных сетей, внедрение облачных технологий и масштабная модернизация корпоративных ИТ-систем в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Растущее внедрение 5G, центров обработки данных и облачных приложений увеличивает спрос на автоматизированные решения для управления, оркестрации и оптимизации сетей. Сильный рост в обрабатывающей промышленности, ИТ-услугах и интеллектуальной инфраструктуре продолжает ускорять внедрение автоматизации сетей в регионе.

Анализ рынка автоматизации сетей в Китае

Китай является крупнейшим поставщиком услуг в Азиатско-Тихоокеанском регионе, чему способствуют масштабные инвестиции в телекоммуникационную инфраструктуру, облачные центры обработки данных и цифровую трансформацию предприятий. Масштабное развертывание сетей 5G, сетей на основе искусственного интеллекта и программно-определяемой инфраструктуры стимулирует высокий спрос на решения для автоматизации сетей, повышающие масштабируемость, производительность и операционную эффективность.

Анализ рынка автоматизации сетей в Японии

Япония демонстрирует устойчивый рост, обусловленный развитыми корпоративными сетями, развитой телекоммуникационной инфраструктурой и растущим внедрением автоматизации для обеспечения надежности и низкой задержки. Предприятия уделяют особое внимание высококачественной, безопасной и отказоустойчивой работе сетей, поддерживая постоянное внедрение платформ автоматизации сетей.

Анализ рынка автоматизации сетей в Индии

Индия становится ключевым рынком роста, чему способствуют быстрое внедрение облачных технологий, расширение мощностей центров обработки данных и растущий спрос на автоматизированные сетевые операции со стороны предприятий и поставщиков услуг. Инициативы правительства в области цифровых технологий, развитие стартап-экосистемы и рост экспорта ИТ-услуг ускоряют проникновение на рынок.

Анализ рынка автоматизации сетей Южной Кореи

Южная Корея вносит значительный вклад благодаря развитым телекоммуникационным сетям, раннему внедрению 5G и высокому спросу на автоматизированное управление производительностью сети. Рост облачных сервисов, инфраструктуры искусственного интеллекта и корпоративных сетей способствует долгосрочному расширению рынка автоматизации сетей.

Какие компании занимают лидирующие позиции на рынке автоматизации сетей?

В отрасли автоматизации сетей лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Cisco Systems, Inc. (США)

- IBM (США)

- VMware, Inc. (США)

- SolarWinds Worldwide, LLC (США)

- BMC Software, Inc. (США)

- Micro Focus (Великобритания)

- NetBrain Technologies, Inc. (США)

- Forward Networks, Inc. (США)

- Anuta Networks Private Limited (Индия)

- Апстра (США)

- BlueCat Networks (Канада)

- Park Place Technologies (США)

- Технология русловых работ (США)

- Итенциал (США)

- BackBox Software, LTD. (Израиль)

- AppViewX (США)

- Седона Системс (США)

- Кентик (США)

- NetYCE (Нидерланды)

- Versa Networks, Inc. (США)

- Паэслер (Германия)

Какие последние тенденции наблюдаются на мировом рынке автоматизации сетей?

- В июле 2025 года HPE объявила об успешном завершении приобретения компании Juniper Networks, лидера в области сетевых решений, основанных на искусственном интеллекте, что укрепило позиции HPE на быстрорастущем рынке ИИ и гибридных облачных вычислений благодаря комплексному портфелю облачных решений и сетевых продуктов, использующих ИИ. Это событие значительно расширяет возможности HPE по предоставлению комплексных интеллектуальных сетевых решений в масштабе предприятия.

- В июле 2025 года компания Ericsson в сотрудничестве с AT&T сообщила об успешном выполнении функций оптимизации сторонним приложением для автоматизации RAN (rApp) в действующей производственной сети оператора связи с использованием стандартизированных интерфейсов R1 и платформ SMO. Это достижение подтверждает открытую, основанную на стандартах автоматизацию RAN и ускоряет внедрение интеллектуальных сетевых операций в масштабах всей отрасли.

- В июне 2025 года компания Cisco представила защищенную сетевую архитектуру, готовую к использованию ИИ, разработанную для ускорения трансформации рабочих мест в сфере ИИ в кампусах, филиалах и промышленных предприятиях за счет унифицированного управления, оптимизированного для ИИ оборудования и встроенной безопасности. Этот запуск подтверждает лидерство Cisco в модернизации корпоративных сетей на основе ИИ.

- В марте 2025 года компания Huawei представила свою сеть AI Core Network, перейдя от инфраструктуры, работающей на основе ИИ, к полностью ИИ-ориентированной инфраструктуре, способной к автономной оптимизации и самообслуживанию в рамках интеллектуальных сетевых экосистем. Это нововведение знаменует собой важный шаг на пути к полностью автономным, генеративным сетевым архитектурам.

- В феврале 2025 года IBM и Juniper Networks объявили о планах расширения сотрудничества в области совместных продаж, маркетинга и интеграции продуктов, объединив платформу Juniper Mist AI с IBM watsonx для улучшения комплексных решений в области корпоративных сетей на основе ИИ. Это партнерство укрепляет интеграцию ИИ в корпоративные сети и облачные рабочие процессы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.