Global Neurointerventional Surgery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

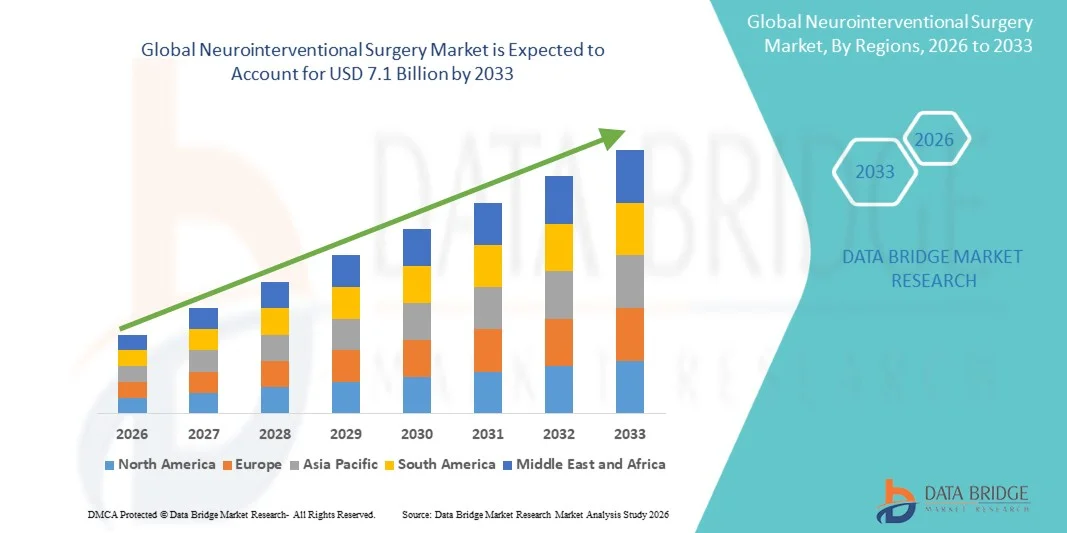

2.80 Billion

USD

7.10 Billion

2025

2033

USD

2.80 Billion

USD

7.10 Billion

2025

2033

| 2026 –2033 | |

| USD 2.80 Billion | |

| USD 7.10 Billion | |

| % | |

|

Глобальная сегментация рынка нейроинтервенционной хирургии по типу продукта (нейроваскулярные стенты, эмболические катушки, диверторы потока, механические тромбэктомические устройства, жидкостные эмболические агенты, микрокатетеры и направляющие, воздушные катетеры, другие устройства), показания (ишемический инсульт, геморрагический инсульт и церебральная аневризма, артериовенозная недостаточность (AVM), болезнь сонной артерии, внутричерепный атеросклероз, другие показания), процедура (механическая тромбэктомия, эмболизация катушки, диверсия потока, стентирование сонной артерии, ангиопластика воздушных шаров, жидкостная эмболическая доставка), конечный пользователь (больницы и комплексные хирургические центры, специализированные нейрососудистые клиники, академические и исследовательские институты) - отраслевые тенденции и прогноз до 2033 года

Размер рынка нейроинтервенционной хирургии

- Мировой объем рынка нейроинтервенционной хирургии оценивается в$2,8 млрд.в 2025 году и, как ожидается, достигнет7,1 млрд долларовК 2033 году, в виде3%в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен ростом глобальной заболеваемости цереброваскулярными заболеваниями, включая ишемический инсульт, геморрагический инсульт, аневризмы головного мозга и артериовенозные пороки развития (АВМ), увеличением внедрения передовых эндоваскулярных устройств, таких как расходные диверторы, механические системы тромбэктомии и жидкие эмболические агенты, а также растущим спросом на катетерные, минимально разрушительные нейрососудистые вмешательства, которые обеспечивают более быстрое восстановление пациентов и снижение хирургического риска по сравнению с открытыми подходами к черепно-мозговой хирургии.

- Кроме того, расширение доступности возможностей интервенционной неврологии и нейрорадиологии в больницах третичного ухода, растущие инвестиции в инфраструктуру лечения инсульта во всем мире, повышение осведомленности о временном окне лечения острого ишемического инсульта и технологический прогресс в руководстве по визуализации, микрокатетерах и платформах нейрососудистого стентирования поддерживают сильное расширение мирового рынка.

Нейроинтервенционный анализ рынка хирургии

- Нейроинтервенционная хирургия, охватывающая эндоваскулярные методы, такие как механическая тромбэктомия, эмболизация катушки, отвлечение потока, стентирование сонной артерии и жидкая эмболическая доставка, позволяет клиницистам лечить сложные нейрососудистые состояния через доступ на основе катетера через бедренную или радиальную артерию, устраняя необходимость открытой хирургии мозга в большинстве случаев.

- Растущий спрос на нейроинтервенционную хирургию обусловлен ростом заболеваемости инсультом и аневризмой головного мозга во всем мире, быстрым прогрессом в эндоваскулярных нейрососудистых устройствах, увеличением доступности наборов флюороскопии бипланов и конусной КТ в кат-лабораториях и расширением программ обучения интервенционной нейрорадиологии и нейрососудистой хирургии в академических медицинских центрах по всему миру.

- Северная Америка доминировала на рынке нейроинтервенционной хирургии с долей 38,6% в 2025 году, поддерживаемой хорошо развитой экосистемой ухода за инсультом, высокой осведомленностью о протоколах лечения эндоваскулярного инсульта, сильной инфраструктурой возмещения для процедур тромбэктомии и аневризмы и присутствием ведущих производителей нейрососудистых устройств, таких как Medtronic, Stryker Neurovascular и MicroVention в Соединенных Штатах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с показателем 11,3%, что обусловлено быстрым ростом заболеваемости инсультом среди стареющего населения в Китае, Индии, Японии и Южной Корее, ускорением инвестиций в комплексные центры инсульта, повышением подготовки интервенционных неврологов и нейрорадиологов и растущим внедрением передовых устройств для лечения тромбэктомии и аневризмы в регионе.

- Сегмент нейроваскулярных стентов доминировал на рынке с долей 28,5% из-за его критической роли в стентировании сонной артерии, лечении внутричерепного атеросклероза и реконструкции материнских сосудов, связанной с аневризмой, что подтверждается растущими клиническими объемами и сильной доказательной базой для катушки с помощью стента в сложных морфологиях аневризмы.

Сфера и сегментация рынка нейроинтервенционной хирургии

|

Атрибуты |

Нейроинтервенционная хирургия Key Market Insights |

|

Сегменты покрыты |

•Тип продукта: Нейроваскулярные стенты, эмболические катушки, диверторы потока, механические устройства тромбэктомии, жидкие эмболические агенты, микрокатетеры и направляющие, воздушные катетеры, другие устройства •По показаниям: ишемический инсульт, геморрагический инсульт и аневризма головного мозга, артериовенозная мальформация (AVM), болезнь сонной артерии, внутричерепный атеросклероз, другие показания •Конечный пользователь: Больницы и комплексные центры инсульта, амбулаторные хирургические центры, специализированные нейрососудистые клиники, академические и исследовательские институты •По процедуре: Механическая тромбэктомия, эмболизация катушки, отклонение потока, стентирование сонной артерии, ангиопластика воздушных шаров, жидкостная эмболическая доставка |

|

Страны, охваченные |

Северная Америка: · США. • Канада Мексика Европа: · Германия Франция · Великобритания. • Нидерланды • Швейцария • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион: • Китай · Япония • Индия · Южная Корея • Сингапур • Австралия • Таиланд · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка: · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Отдых в MEA Южная Америка: · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Medtronic plc (Ирландия) Stryker Neurovascular (США) MicroVention Inc. (США) Johnson & Johnson MedTech - Cerenovus (США) Penumbra Inc. (США) Balt Group (Франция) Phenox GmbH (Германия) Acandis GmbH (Германия) Быстрая медицина (Израиль) Императивная помощь (США) Q'Apel Medical (США) Perflow Medical (Израиль) |

|

Рыночные возможности |

Расширение программ вмешательства в инсульт и всесторонние сети центров инсульта во всем мире создают высокий спрос на устройства для лечения тромбэктомии и аневризмы следующего поколения. Растущее внедрение ангиографии на основе ИИ и цереброваскулярной визуализации в режиме реального времени улучшает процедурное планирование и принятие интраоперационных решений. Растущее внимание к тромбэктомии дистальных сосудов и инновациям в лечении окклюзии крупных сосудов (LVO) открывает новые возможности для разработки и коммерциализации устройств. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка нейроинтервенционной хирургии

Быстрое продвижение в технологии механической тромбэктомии и расширение окон вмешательства в инсульт меняют ландшафт нейроинтервенционной хирургии.

- Растущее клиническое внедрение устройств механической тромбэктомии следующего поколения с повышенной способностью к аспирации, улучшенной конструкцией стент-ретривера и катетерными системами дистального доступа значительно улучшает показатели реканализации и функциональные результаты у пациентов с инсультом при окклюзии крупных сосудов (LVO).

- Расширение временного окна лечения механической тромбэктомии с 6 до 24 часов у отдельных пациентов на основе расширенной перфузионной визуализации значительно расширяет круг пациентов и увеличивает объем процедур во всем мире.

- Расширение внедрения платформ для сортировки и анализа изображений на основе искусственного интеллекта, таких как Viz.ai и RapidAI, позволяет быстрее выбирать пациентов, сокращать время от двери до прокола и облегчать передачу пациентов с инсультом в центры, способные к тромбэктомии, в режиме реального времени.

- Растущее внимание к разработке комбинированных методов аспирационно-ретривальной тромбэктомии и катетеров аспирации следующего поколения еще больше повышает процессуальную эффективность и эффективность первого прохода (FPE).

- Растущее внедрение трансрадиального доступа для нейроинтервенционных процедур улучшает комфорт пациента, уменьшает осложнения на месте доступа и позволяет быстрее проводить амбуляцию после процедуры.

- Расширение разработки и нормативного утверждения расходных дивертеров с антитромботическими модификациями поверхности и повышенной навигацией для сложных морфологий аневризмы расширяет возможности лечения аневризм, ранее не свёрнутых или хирургически с высоким риском.

- Рост инвестиций ведущих компаний в области нейрососудистых устройств в разработку специализированных решений для дистальной тромбэктомии и лечения окклюзии средних сосудов (MeVO) представляет собой значительную развивающуюся область роста.

- В целом, продолжающиеся инновации в проектировании устройств, процедурной технике и развитии экосистемы цифрового инсульта превращают нейроинтервенционную хирургию в более точный, эффективный по времени и широко доступный метод лечения.

Динамика рынка нейроинтервенционной хирургии

водитель

«Влияние глобального бремени цереброваскулярных заболеваний и расширение внедрения лечения эндоваскулярного инсульта стимулирует рост рынка нейроинтервенционной хирургии».

- Растущая глобальная распространенность инсульта, аневризмы головного мозга, AVM и болезни сонной артерии, обусловленная старением населения, увеличением гипертонии, диабета и факторов риска, связанных с образом жизни, создает устойчивый и быстро растущий спрос на нейроинтервенционные хирургические процедуры и связанные с ними устройства.

- По данным Всемирной организации по инсульту, инсульт является второй по значимости причиной смерти и третьей по значимости причиной инвалидности во всем мире, создавая срочную и крупномасштабную клиническую потребность в эффективных решениях для эндоваскулярного лечения.

- Растущие клинические данные из знаковых испытаний, включая DAWN, DEFUSE 3 и HERMES, устанавливающие механическую тромбэктомию в качестве стандарта ухода за инсультом LVO, способствуют быстрому глобальному внедрению комплексных программ центров инсульта, способных к тромбэктомии.

- Все большее число обученных интервенционных неврологов, нейрорадиологов и нейрососудистых хирургов во всем мире расширяет базу врачей для выполнения сложных эндоваскулярных процедур.

- Растущие инвестиции правительства и системы здравоохранения в инфраструктуру лечения инсульта, включая создание телеинсультных сетей и комплексных центров инсульта, значительно увеличивают доступ к нейроинтервенционному лечению в ранее недостаточно обслуживаемых регионах.

- Повышение осведомленности пациентов о предупреждающих знаках инсульта, снижение времени начала лечения, обусловленное кампаниями общественного здравоохранения, и улучшение систем экстренного медицинского реагирования увеличивают долю подходящих пациентов, достигающих центров, способных к тромбэктомии, в окне лечения.

- Расширение покрытия возмещения за механическую тромбэктомию, эмболизацию катушки, отвлечение потока и процедуры стентирования сонной артерии в США, Европе и все чаще в Азиатско-Тихоокеанском регионе снижает финансовые барьеры и поддерживает сильный рост объема процедур во всем мире.

Сдержанность / Вызов

Ограниченная доступность обученных нейроинтервенционалистов и неадекватная инфраструктура лечения инсульта на развивающихся рынках сдерживают проникновение на рынок.

- Высокоспециализированный характер нейроинтервенционных процедур требует обширной подготовки по эндоваскулярным методам, интерпретации нейровизуализации и перипроцедурной нейрокритической помощи, что приводит к ограниченному глобальному пулу квалифицированных операторов, особенно в странах с низким и средним уровнем дохода.

- Значительное неравенство в доступе к комплектам ангиографии бипланов, развитой инфраструктуре нейровизуализации и группам инсульта, способным к тромбэктомии 24/7, между высокодоходными и развивающимися системами здравоохранения ограничивают географический охват нейроинтервенционного лечения во всем мире.

- Высокие затраты на передовые нейрососудистые устройства, включая расходные диверторы, ретриверы стентов и системы аспирации, в сочетании с ограниченными или отсутствующими механизмами возмещения во многих развивающихся рынках создают существенные барьеры доступа и принятия.

- Риск процедурных осложнений, включая перфорацию сосудов, тромбоэмболические события, контрастную нефропатию и кровотечение из участка доступа, особенно в анатомически сложных случаях, может умерить темпы принятия и повлиять на выбор устройства.

- Длительные сроки одобрения регулирующих органов для новых нейрососудистых устройств на таких рынках, как ЕС (рамка MDR) и США (путь FDA PMA), замедляют время выхода на рынок инновационных технологий.

- Ограниченные долгосрочные данные о результатах для новых платформ устройств, таких как расходные диверторы второго поколения и новые жидкостные эмболические составы, могут вызвать нерешительность среди врачей и плательщиков в отношении широкого внедрения.

- Эти факторы в совокупности создают инфраструктуру, стоимость, рабочую силу и нормативные барьеры, которые представляют собой ключевые ограничения на мировом рынке нейроинтервенционной хирургии.

Сфера рынка нейроинтервенционной хирургии

Рынок сегментируется на основе типа продукта, индикации, конечного пользователя и процедуры.

Тип продукта

На основе типа продукта глобальный рынок нейроинтервенционной хирургии сегментирован на нейрососудистые стенты, эмболические катушки, диверторы потока, механические устройства тромбэктомии, жидкие эмболические агенты, микрокатетеры и направляющие, воздушные катетеры и другие устройства..

Сегмент нейроваскулярных стентов доминировал на рынке с самой большой долей дохода в 28,5% в 2025 году, чему способствовало широкое распространение стентирования сонной артерии, управление внутричерепным атеросклерозом и обвязка стентами широкошейных аневризм головного мозга. Сильные клинические данные, подтверждающие нейрососудистые вмешательства с помощью стента, в сочетании с растущими показаниями и расширением объемов процедур как в выборных, так и в возникающих нейрососудистых условиях, укрепляют лидерство в сегменте.

Ожидается, что сегмент Flow Diverters продемонстрирует самый быстрый рост на 9,8% в течение прогнозируемого периода, чему способствовало быстрое расширение программ лечения инсульта LVO во всем мире, растущее внедрение комбинированных методов поиска аспирации, расширение временного окна для лечения тромбэктомии и увеличение инвестиций ведущих производителей в ретриверы стента следующего поколения, катетеры аспирации с большими отверстиями и системы дистального доступа для окклюзии средних и дистальных сосудов.

По показаниям

На основе Indication глобальный рынок нейроинтервенционной хирургии сегментирован на ишемический инсульт, геморрагический инсульт и аневризму головного мозга, артериовенозную мальформацию (AVM), болезнь сонной артерии, внутричерепный атеросклероз и другие показания.

Сегмент ишемического инсульта доминировал на рынке с долей 42,3% в 2025 году, что обусловлено высокой глобальной распространенностью внутричерепных аневризм, сильным клиническим внедрением эмболизации эндоваскулярной катушки и отвлечения потока в качестве подходов к лечению первой линии для разрывных и неразрывных аневризм и надежными доказательствами, подтверждающими эндоваскулярные методы над открытым хирургическим обрезанием в большинстве морфологий аневризмы.

Ожидается, что в сегменте внутричерепного атеросклероза будут наблюдаться самые быстрые темпы роста в 10,2% в течение прогнозируемого периода, чему способствуют быстро расширяющееся внедрение механической тромбэктомии, растущая осведомленность о протоколах распознавания и передачи инсульта LVO, повышение аккредитации центров инсульта во всем мире и постоянные инновации в устройствах, направленные на улучшение показателей реканализации и функциональных результатов независимости у пациентов с инсультом.

Конечный пользователь

На основе конечного пользователя глобальный рынок нейроинтервенционной хирургии сегментирован на больницы и комплексные центры инсульта, амбулаторные хирургические центры (ASCs), специализированные нейрососудистые клиники и академические и исследовательские институты.

Сегмент Hospitals & Comprehensive Stroke Centers доминировал на рынке с долей 61,4% в 2025 году, что обусловлено высокой сложностью и остротой нейроинтервенционных процедур, требующих нейровизуализации 24/7, наборов ангиографии, нейрокритической помощи и многопрофильных нейрососудистых команд, доступных исключительно в больницах и комплексных центрах инсульта.

Ожидается, что в сегменте амбулаторных хирургических центров (ASCs) будет наблюдаться самый быстрый темп роста в 11,5% в течение прогнозируемого периода, обусловленный растущей целесообразностью выполнения выборочных нейроинтервенционных процедур, таких как неповрежденная аневризма и стентирование сонной артерии в амбулаторных условиях, растущая поддержка плательщиков для более дешевых нейрососудистых вмешательств на основе ASC и расширение гибридных процедурных комнат с высокой пропускной способностью в ASCs.

По процедуре

На основе процедуры глобальный рынок нейроинтервенционной хирургии сегментирован на механическую тромбэктомию, эмболизацию катушки, диверсию потока, стентирование сонной артерии, ангиопластику воздушных шаров и доставку жидких эмболий.

Сегмент механической тромбэктомии доминировал на рынке с долей 35,7% в 2025 году, чему способствовали десятилетия клинических данных, широко распространенное процедурное знакомство и установленное использование в качестве первичного эндоваскулярного подхода к лечению как разорванных, так и неразорванных аневризм головного мозга в интервенционных центрах нейрорадиологии во всем мире. Его широкое применение в размерах аневризмы, местах и профилях пациентов поддерживает согласованные объемы процедур по всему миру.

Ожидается, что сегмент Flow Diversion продемонстрирует самый быстрый рост на 10,6% в течение прогнозируемого периода, чему способствовало быстрое глобальное расширение возможностей лечения инсульта LVO, постоянное улучшение конструкции и техники устройства для тромбэктомии, повышение осведомленности об инсульте, что привело к более ранней презентации в больнице, а также расширение страхового и государственного покрытия расходов на процедуры тромбэктомии в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

Региональный анализ рынка нейроинтервенционной хирургии

- Северная Америка доминировала на рынке нейроинтервенционной хирургии с самой большой долей доходов в 2025 году, поддерживаемой обширной сетью совместных сертифицированных комиссией комплексных инсультных центров (CSCs) и тромбэктомических инсультных центров (TSCs), мощной инфраструктурой возмещения для эндоваскулярных процедур, высокой осведомленностью среди врачей неотложной помощи о идентификации инсульта и межбольничных протоколах передачи и присутствии ведущих новаторов нейрососудистых устройств, таких как Medtronic, Stryker Neurovascular, Penumbra и MicroVention в Соединенных Штатах.

- Системы здравоохранения по всему региону уделяют большое внимание доказательной, чувствительной ко времени доставке лечения инсульта, стимулируя широкое внедрение механической тромбэктомии, эмболизации катушки, отвода потока и стентирования сонной артерии в качестве стандартных протоколов нейрососудистого лечения. Растущие объемы процедур как для возникающих инсультных вмешательств, так и для элективного управления аневризмой еще больше укрепляют лидерство на рынке.

- Это доминирующее положение дополнительно поддерживается надежной инфраструктурой клинических испытаний, создающей постоянные доказательства новых устройств и методов, сильными инвестициями в стипендии по нейроинтервенционному обучению и продолжающимся расширением сетей рефералов по инсульту, которые максимизируют доступ пациентов к центрам, способным к тромбэктомии, по всей Северной Америке.

Американский рынок нейроинтервенционной хирургии Insight

Рынок нейроинтервенционной хирургии США занимает доминирующее положение во всем мире, что обусловлено самой высокой концентрацией аккредитованных комплексных центров инсульта, надежной компенсацией Medicare и Medicaid за механическую тромбэктомию и аневризму и сильным внедрением передовых нейрососудистых устройств. США также лидируют в области клинических испытаний новых нейроинтервенционных технологий и преимуществ от высококвалифицированной рабочей силы врачей интервенционной неврологии и нейрорадиологии, сильной коммерческой инфраструктуры для быстрого внедрения устройств и растущей разработки элективной нейрососудистой программы на основе ASC.

Европа Нейроинтервенционная хирургия Прозрение рынка

На европейском рынке нейроинтервенционной хирургии наблюдается устойчивый рост, обусловленный высоким спросом в Германии, Франции, Великобритании и Нидерландах, где хорошо финансируемые национальные системы здравоохранения все чаще поддерживают программы вмешательства в инсульт и возможности лечения аневризмы. Растущее внедрение механической тромбэктомии после клинических данных HERMES и последующих европейских испытаний, увеличение финансирования на уровне ЕС для инициатив по улучшению лечения инсульта и растущее внедрение утечки потока для сложных аневризм поддерживают расширение рынка по всему региону.

Британский рынок нейроинтервенционной хирургии Insight

Рынок нейроинтервенционной хирургии Великобритании переживает устойчивый рост, обусловленный продолжающимся расширением услуг NHS в Англии по тромбэктомии в региональных сетях инсульта и увеличением инвестиций в инфраструктуру нейроинтервенционных наборов в крупных центрах нейробиологии. Растущее клиническое внедрение эмболизации катушки и утечки потока для управления аневризмой, повышение акцента на снижение бремени инвалидности, связанной с инсультом, и расширение программ обучения интервенционной нейрорадиологии еще больше поддерживают развитие рынка по всей стране.

Нейроинтервенционная хирургия Германии Insight

Ожидается, что рынок нейроинтервенционной хирургии Германии будет неуклонно расти в течение прогнозируемого периода, что обусловлено высокой плотностью опыта в области нейрорадиологии и нейрососудистой хирургии, сильной больничной инфраструктурой для расширенного лечения инсульта и увеличением объемов процедур как для новой тромбэктомии, так и для выборного лечения аневризмы. Передовая биомедицинская инженерная экосистема Германии и сильная клиническая исследовательская деятельность в области нейрососудистого вмешательства способствуют дальнейшему внедрению эндоваскулярных нейрососудистых устройств и методов следующего поколения.

Японский рынок нейроинтервенционной хирургии Insight

Японский рынок нейроинтервенционной хирургии демонстрирует устойчивый рост, обусловленный старением населения Японии с высокой распространенностью цереброваскулярных заболеваний, сильной государственной поддержкой расширенного лечения инсульта и хорошо налаженной нейроинтервенционной инфраструктурой в ведущих университетских больницах. Ранний регуляторный путь Японии для новых нейрососудистых устройств в сочетании с сильной культурой процедурной точности и внедрения технологий среди интервенционных нейрорадиологов поддерживает продолжающийся рост тромбэктомии, аневризмы и объемов процедуры отвода потока.

Индийский рынок нейроинтервенционной хирургии Insight

Индийский рынок нейроинтервенционной хирургии переживает сильный рост, обусловленный быстро растущим бременем инсульта и цереброваскулярных заболеваний, увеличением числа обученных интервенционных неврологов и нейрорадиологов, расширением частных инвестиций больниц в биплановую ангиографию и гибридные кат-лаборатории и растущей осведомленностью о чувствительности к времени лечения инсульта среди врачей скорой помощи и общественности. Правительственные инициативы по созданию сетей лечения инсульта, увеличению медицинского туризма для сложных нейрососудистых процедур и растущему внедрению эндоваскулярного лечения в городах метро и на уровне 2 еще больше усиливают расширение рынка по всей стране.

Доля рынка нейроинтервенционной хирургии

Индустрия нейроинтервенционной хирургии в основном возглавляется хорошо известными компаниями, в том числе:

- Medtronic plc (Ирландия)

- Stryker Neurovascular (США)

- MicroVention Inc. – Terumo Corporation (США/Япония)

- Johnson & Johnson MedTech - Cerenovus (США)

- Penumbra Inc. (США)

- Balt Group (Франция)

- phenox GmbH (Германия)

- Acandis GmbH (Германия)

- Быстрая медицина (Израиль)

- Императивная помощь (США)

- Q'Apel Medical (США)

- Perflow Medical (Израиль)

Последние события на мировом рынке нейроинтервенционной хирургии

- В июле 2025 года Johnson & Johnson MedTech выделила новые нейрососудистые инновации и клинические данные на заседании Общества нейроинтервенционной хирургии (SNIS) 2025, укрепив свои долгосрочные обязательства в области исследований и разработок и продемонстрировав достижения в технологиях эмболизации и нейрососудистого лечения.

- В апреле 2025 года CereVasc, Inc. получила в США Прорывное обозначение устройства FDA для своей системы eShunt, предназначенной для лечения сообщающейся гидроцефалии. Это обозначение ускоряет регуляторный обзор и отражает растущие инновации в малоинвазивных нейроинтервенционных решениях.

- В июне 2025 года Penumbra, Inc. получила разрешение FDA на свою систему эмболизации Ruby XL, предназначенную для процедур эмболизации крупных сосудов, повышения процедурной эффективности и снижения радиационного воздействия при нейрососудистых вмешательствах.

- В апреле 2026 года Terumo Corporation (Terumo Neuro) получила одобрение FDA США на двухслойную систему стента сонной артерии, что ознаменовало значительный прогресс в профилактике инсульта и лечении заболеваний сонной артерии.

- В мае 2026 года GE HealthCare запустила CleaRecon DL, решение для визуализации с искусственным интеллектом, которое улучшает КТ-изображение с помощью конуса для нейроинтервенционных процедур, улучшая визуализацию и процедурную точность.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.