Global Neuronal Migration Disorder Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.55 Billion

USD

2.97 Billion

2025

2033

USD

1.55 Billion

USD

2.97 Billion

2025

2033

| 2026 –2033 | |

| USD 1.55 Billion | |

| USD 2.97 Billion | |

| % | |

|

Сегментация рынка лечения нервных расстройств миграции по продуктам (нейростимулирующие устройства и устройства для спинномозговой жидкости), типу (лисенцефалия, шизенцефалия и поренчефалия), типу лечения (антиэпилептические лекарства и поддерживающая терапия), пути администрирования (родительская и внутривенная), конечным пользователям (больницы, домашняя помощь, специализированные центры и другие), каналу распределения (больничная аптека, онлайн-аптека и розничная аптека) - отраслевые тенденции и прогноз до 2033 года

Рынок лечения нервных миграционных расстройствОбзор

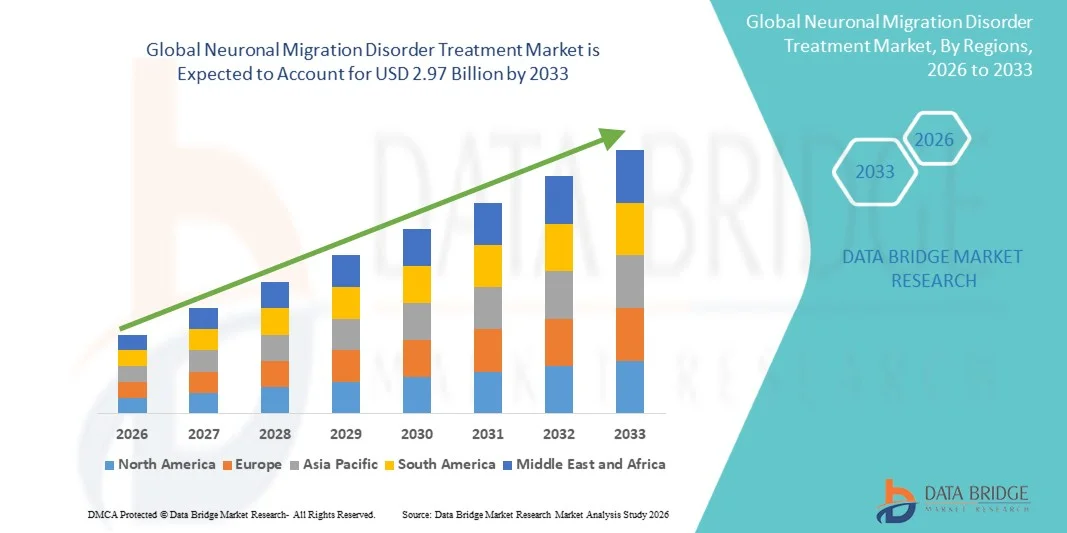

Рынок лечения нервных миграционных расстройств был оценен как1,55 млрд долларов в 2025 годуи, по прогнозам, достигнет2,97 млрд долларов к 2033 годуРастущий в aCAGR 8,50% с 2026 по 2033 годГлобальный рынок лечения нарушений нейрональной миграции (NMD) переживает устойчивый рост, обусловленный повышением осведомленности о редких неврологических расстройствах, ростом показателей диагностики из-за достижений в области генетического тестирования и технологий нейровизуализации, а также растущей доступностью вспомогательных и симптоматических подходов к лечению. Растущая распространенность врожденных пороков развития мозга, таких как лисенцефалия, полимикрогория и гетеротопия, также способствует спросу на улучшенные терапевтические и долгосрочные управленческие решения.

Растущее бремя педиатрических неврологических расстройств во всем мире в сочетании с расширением программ скрининга новорожденных и улучшением доступа к специализированной педиатрической неврологической помощи поощряет системы здравоохранения, больницы и исследовательские институты к принятию передовых стратегий диагностики и лечения. Хотя в настоящее время нет лечебной терапии для большинства нарушений миграции нейронов, поддерживающие методы лечения, такие как противоэпилептические препараты, физиотерапия, трудотерапия и новые подходы к исследованиям на основе генов, все чаще используются для управления симптомами и улучшения качества жизни. Достижения в области точной медицины, финансирования исследований редких заболеваний и исследований в области нейроразвития еще больше укрепляют развитие целевой терапии на этом рынке.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке лечения неврологических расстройств с самой большой долей дохода в 38,62% в 2025 году, поддерживаемой передовой инфраструктурой неврологической помощи, сильным присутствием специализированных педиатрических неврологических центров, высокими показателями диагностики редких неврологических расстройств и надежными механизмами возмещения. Регион также выигрывает от сильного внедрения передовых противоэпилептических методов лечения, интеграции генетического тестирования и увеличения научно-исследовательских работ, направленных на редкие пороки развития мозга.

- Сегмент противоэпилептических препаратов доминировал на рынке с долей выручки 46,78% в 2025 году из-за его широкого использования в качестве терапии первой линии для управления судорогами, связанными с нарушениями миграции нейронов, такими как лизенцефалия и полимикрогория. Непрерывные схемы лечения, длительная зависимость пациента и наличие нескольких классов лекарств, включая вальпроат, леветирацетам и доминирование сегмента поддержки ламотриджина.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,4% с 2026 по 2033 год, чему способствуют улучшение инфраструктуры здравоохранения, повышение осведомленности о редких неврологических расстройствах, увеличение программ скрининга новорожденных и расширение доступа к педиатрической неврологической помощи в таких странах, как Китай, Индия и Япония. Растущая государственная поддержка диагностики редких заболеваний и увеличение инвестиций в больницы еще больше ускоряют рост регионального рынка.

- Сегмент поддерживающей терапии, как ожидается, зарегистрирует самый быстрый CAGR в 7,9% с 2026 по 2033 год, что обусловлено растущим внедрением междисциплинарных подходов к уходу, включая физиотерапию, профессиональную терапию, логопедию и поддержку питания. Хронический и нелечебный характер нарушений миграции нейронов еще больше увеличивает спрос на долгосрочные стратегии поддерживающего управления.

- Сегмент госпиталей доминировал на рынке с долей 52,14% в 2025 году, что объясняется высоким притоком пациентов для неврологической диагностики, наличием расширенной визуализации (МРТ, КТ), доступом к педиатрическим отделениям интенсивной терапии и присутствием специализированных неврологов. Больницы остаются основным пунктом диагностики и долгосрочного лечения тяжелых врожденных пороков развития мозга.

- Ожидается, что в сегменте Homecare будет наблюдаться самый быстрый CAGR в 8,1% с 2026 по 2033 год, чему будет способствовать растущий спрос на долгосрочное поддерживающее управление вне больничных учреждений, увеличение программ обучения опекунов и растущее внедрение дистанционного мониторинга эпилепсии и отслеживания неврологических симптомов у педиатрических пациентов.

- Сегмент «Больничная аптека» доминировал в распределительном канале с долей выручки 61,35% в 2025 году, что обусловлено сильным контролем рецептов, высокой зависимостью от путей стационарного лечения и централизованной закупкой противоэпилептических и поддерживающих препаратов в больничных системах.

- Сегмент онлайн-аптек, как ожидается, вырастет на 9,2% с 2026 по 2033 год, чему будет способствовать увеличение внедрения цифровых технологий в здравоохранении, улучшение доступа к лекарствам от хронических заболеваний, рост использования электронных рецептов и расширение консультационных услуг по теленеврологии в странах с развивающейся экономикой.

- Сегмент противоэпилептических препаратов доминировал на рынке с долей 62,18% в 2025 году из-за высокой распространенности судорожных расстройств, связанных с аномалиями миграции нейронов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 1,55 млрд долларов США

- Ожидаемая рыночная стоимость (2033): $2,97 млрд

- Прогноз CAGR (2026–2033): 8,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок лечения нервных миграционных расстройствСегментация

|

Атрибуты |

Нейрональное миграционное расстройство лечение ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Pfizer Inc. (США) |

|

Рыночные возможности |

Расширение программ диагностики редких заболеваний и скрининга новорожденных • Прогресс в генной терапии и целенаправленном неврологическом лечении Развитие многопрофильной помощи и долгосрочных моделей поддерживающей терапии |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка лечения нервных миграционных расстройств

Тенденция: рост точной неврологии, генетической диагностики и междисциплинарной помощи

Рынок лечения нервных миграционных расстройств демонстрирует сильный сдвиг в сторону точной неврологии, ранней генетической диагностики и комплексных междисциплинарных подходов к лечению. Достижения в области МРТ-визуализации и секвенирования следующего поколения значительно улучшили показатели обнаружения врожденных пороков развития коры, таких как лиссенцефалия, шизенцефалия и полимикрогория. По данным Национальной организации по редким расстройствам (NORD), многие нарушения миграции нейронов в настоящее время диагностируются ранее в младенчестве из-за улучшения доступности нейровизуализации и расширения программ скрининга новорожденных в развитых регионах.

Больницы и специализированные неврологические центры все чаще используют инструменты нейровизуализации с помощью ИИ для выявления нарушений развития коры на более ранних стадиях. Параллельно, повышение осведомленности о редких неврологических заболеваниях привело к более высоким показателям диагностики в педиатрических популяциях, особенно в Северной Америке и Европе. Мультидисциплинарные модели лечения, сочетающие неврологию, физиотерапию, профессиональную терапию и управление эпилепсией, становятся стандартными путями ухода, особенно для пациентов с тяжелой задержкой развития и лекарственно-устойчивыми судорогами.

Динамика рынка лечения нервных миграционных расстройств

Ключевой фактор рынка: рост распространенности детской эпилепсии и достижения в области нейродиагностических технологий

Растущее глобальное бремя детской эпилепсии и врожденных пороков развития головного мозга является ключевым фактором рынка лечения нарушений миграции нейронов. По оценкам Всемирной организации здравоохранения (ВОЗ), неврологические расстройства затрагивают более 1 миллиарда человек во всем мире, причем только эпилепсия затрагивает почти 50 миллионов человек во всем мире. Значительная часть тяжелых случаев эпилепсии у детей связана со структурными нарушениями мозга, включая нарушения миграции нейронов.

Улучшенные диагностические возможности, такие как МРТ с высоким разрешением, визуализация плода и генетическое тестирование (включая секвенирование всего экзома), позволяют раньше и точнее идентифицировать пороки развития коры. Фармацевтические компании также расширяют использование передовых противоэпилептических препаратов, таких как леветирацетам и ламотриджин, которые остаются терапией первой линии для лечения симптомов при этих расстройствах. Увеличение расходов на здравоохранение при редких неврологических заболеваниях в таких странах, как США, Япония и Германия, еще больше ускоряет рост рынка.

Ключевая сдержанность/вызов: отсутствие лечебного лечения и высокая нагрузка на долгосрочную помощь

Основной проблемой на рынке лечения нервных миграционных расстройств является отсутствие лечебных методов лечения, при этом текущее лечение в значительной степени ограничено симптоматическим управлением, таким как контроль над судорогами и поддерживающая терапия. Эти расстройства вызваны необратимыми нарушениями в развитии мозга плода, что делает долгосрочное управление необходимым.

Экономическое бремя также является значительным, поскольку пациенты часто нуждаются в пожизненном уходе, включающем несколько методов лечения, включая консультации по неврологии, реабилитацию и вспомогательные вспомогательные услуги. Согласно исследованиям бремени здравоохранения при редких заболеваниях, семьи детей с тяжелыми нарушениями развития нервной системы могут понести значительно более высокие затраты на пожизненное лечение по сравнению с типичными неврологическими состояниями, особенно в регионах без сильного страхового покрытия или государственной поддержки здравоохранения.

Кроме того, ограниченная доступность специализированных педиатрических неврологов и развитая диагностическая инфраструктура в странах с низким и средним уровнем дохода ограничивают доступ к ранней диагностике и лечению, способствуя недооценке и задержке вмешательства.

Ключевые возможности рынка: расширение генетических исследований, разработка лекарств для сирот и передовая нейротерапия

Основная возможность на этом рынке заключается в расширении генетических исследований и разработке орфанных лекарств, нацеленных на редкие пороки развития коры. Фармацевтические и биотехнологические компании все чаще инвестируют в исследования на основе генов, чтобы понять мутации, влияющие на пути миграции нейронов, такие как аномалии генов LIS1 и DCX, которые тесно связаны с лиссенцефалией.

Глобальные нормативные стимулы, такие как Закон США о лекарствах для сирот и Европейское обозначение лекарственных средств для сирот, поощряют разработку лекарств для редких неврологических расстройств. Компании также изучают нейропротекторные агенты и целевые методы лечения эпилепсии, разработанные специально для структурных аномалий мозга.

Кроме того, все более широкое внедрение цифровых медицинских платформ и теленеврологических услуг улучшает долгосрочный мониторинг и доступ к медицинской помощи для пациентов в отдаленных регионах. Такие страны, как Индия и Китай, расширяют реестры редких заболеваний и национальные программы нейроразвития, создавая значительные возможности для диагностических компаний, фармацевтических фирм и поставщиков медицинских услуг.

Сфера охвата рынка лечения неврологических миграционных расстройств

Рынок лечения нервных миграционных расстройств сегментирован на основе продукта, типа, типа лечения, пути введения, конечных пользователей и канала распределения.

- По продукту

На основе продукта рынок лечения нарушений нейрональной миграции подразделяется на устройства нейростимуляции и устройства для спинномозговой жидкости. Сегмент устройств нейростимуляции доминировал на рынке с долей 57,84% в 2025 году из-за его растущего внедрения в управление неврологическими дисфункциями, связанными с нарушениями миграции нейронов. Эти устройства помогают регулировать аномальную активность мозга, уменьшают частоту приступов и улучшают неврологические результаты у пострадавших пациентов. Растущее клиническое предпочтение неинвазивных и минимально инвазивных методов нейромодуляции усиливает спрос. Растущая распространенность эпилепсии, связанной с нарушениями миграции нейронов, также поддерживает доминирование на рынке. Растущее внедрение передовых технологий нейростимуляции в больницах способствует расширению сегмента. Сильные клинические данные, подтверждающие эффективность, повышают доверие врача. Постоянные технологические достижения в имплантируемых и внешних системах стимуляции улучшают точность лечения. Рост расходов на лечение неврологических расстройств еще больше усиливает усыновление. Государственная и институциональная поддержка программ неврологической помощи также способствует росту. В целом, нейростимуляция остается наиболее широко распространенным терапевтическим продуктом.

Ожидается, что сегмент Cerebrospinal Fluid Devices продемонстрирует самый быстрый рост CAGR на 8,2% с 2026 по 2033 год, что обусловлено увеличением использования в управлении осложнениями, связанными с нарушениями миграции нейронов, такими как гидроцефалия. Эти устройства помогают регулировать поток спинномозговой жидкости и снижают внутричерепное давление, улучшая неврологическую стабильность. Рост частоты врожденных пороков развития мозга подпитывает спрос. Достижения в шунтирующих системах и программируемых клапанах улучшают результаты лечения. Увеличение числа педиатрических неврологических случаев способствует дальнейшему усыновлению. Растущая осведомленность среди медицинских работников поддерживает раннее вмешательство. Расширение нейрохирургической инфраструктуры в странах с развивающейся экономикой ускоряет рост. Технологические инновации в биосовместимых материалах повышают безопасность устройств. Растущие инвестиции больниц в нейрохирургическое оборудование еще больше усиливают внедрение. В целом, этот сегмент развивается как категория терапевтических устройств с высокими темпами роста.

- По типу

Исходя из типа, рынок лечения неврологического миграционного расстройства сегментирован на лиссенцефалию, шизенцефалию и поренцефалию. Сегмент Lissencephaly доминировал на рынке с долей 44,36% в 2025 году из-за его более высокой распространенности и тяжелых неврологических проявлений, требующих длительного лечения и управления. Пациенты с лиссенцефалией часто требуют постоянного медицинского вмешательства, включая контроль над судорогами, поддерживающую терапию и уход за развитием нервной системы. Увеличение показателей диагностики с помощью передовых методов нейровизуализации поддерживает раннюю идентификацию. Сильное клиническое внимание к детской неврологии стимулирует спрос на лечение. Больницы и специализированные неврологические центры активно участвуют в лечении этих случаев. Растущая осведомленность о редких неврологических расстройствах еще больше повышает показатели диагностики. Многодисциплинарные подходы к лечению улучшают результаты лечения пациентов. Государственные программы по борьбе с редкими заболеваниями также поддерживают доступность лечения. Растущее внедрение генетического скрининга улучшает раннее выявление. В целом, лиссенцефалия остается наиболее клинически значимым сегментом.

Ожидается, что сегмент Шизенцефалии будет наблюдать самый быстрый рост на уровне CAGR 8,5% с 2026 по 2033 год из-за увеличения показателей диагностики и улучшения возможностей нейровизуализации. Повышение осведомленности неврологов о структурных аномалиях мозга способствует более высокому выявлению. Достижения в технологиях МРТ и пренатального скрининга позволяют проводить раннюю идентификацию. Увеличение педиатрических неврологических консультаций способствует принятию лечения. Рост поддерживающей терапии улучшает результаты выживаемости. Расширение инфраструктуры здравоохранения в развивающихся странах еще больше ускоряет диагностику. Растущие службы генетического консультирования поддерживают раннее вмешательство. Увеличение клинических исследований по порокам развития коры повышает осведомленность. Улучшенные пути лечения для условий задержки развития повышают спрос. В целом, этот сегмент демонстрирует сильный потенциал будущего расширения.

- Тип лечения

На основе типа лечения рынок сегментирован на противоэпилептические препараты и поддерживающую терапию. Сегмент противоэпилептических препаратов доминировал на рынке с долей 62,18% в 2025 году из-за высокой распространенности судорожных расстройств, связанных с аномалиями миграции нейронов. Эти препараты широко используются для контроля симптомов эпилепсии, которые являются наиболее распространенным клиническим проявлением. Сильные клинические рекомендации, рекомендующие противоэпилептические препараты для лечения симптомов, усиливают принятие. Увеличение доступности передовых противоэпилептических препаратов второго поколения улучшает результаты лечения. Больницы и неврологические клиники в значительной степени полагаются на фармакологическое управление. Растущие случаи детской эпилепсии дополнительно поддерживают спрос. Улучшение доступности лекарств как в развитых, так и в развивающихся регионах способствует проникновению на рынок. Постоянные инновации в целевой неврологической терапии повышают эффективность. Повышение осведомленности в области здравоохранения и ранняя диагностика также способствуют росту. В целом, лечение на основе лекарств остается краеугольным камнем лечения заболеваний.

Ожидается, что в сегменте вспомогательной помощи будет наблюдаться самый быстрый рост CAGR на 7,9% с 2026 по 2033 год из-за растущего спроса на междисциплинарные подходы к уходу. Поддерживающие методы лечения включают физиотерапию, профессиональную терапию, речевую терапию и вмешательства по уходу за развитием. Эти методы лечения значительно улучшают качество жизни пациентов с нарушениями миграции нейронов. Повышение осведомленности о целостной неврологической помощи способствует усыновлению. Расширение участия реабилитационных центров способствует расширению сегмента. Рост услуг по уходу на дому еще больше повышает спрос. Программы раннего вмешательства в детской неврологии улучшают результаты лечения. Государственные инициативы в области здравоохранения содействуют интеграции вспомогательного ухода. Расширение страхового покрытия для реабилитационных методов лечения улучшает доступность. В целом, поддерживающая помощь становится важным компонентом долгосрочных стратегий лечения.

- По маршруту администрации

На основе маршрута администрирования рынок сегментирован на парентеральные и внутривенные маршруты. Внутривенный сегмент доминировал на рынке с долей 55,73% в 2025 году из-за его быстрой эффективности доставки лекарств и эффективности в лечении острых неврологических симптомов. Внутривенное введение обеспечивает немедленный терапевтический ответ, который имеет решающее значение при приступах и неврологическом кризисе. Больницы предпочитают IV введение для контролируемого дозирования. Сильное принятие в условиях неотложной помощи также поддерживает доминирование. Наличие больничной инфузионной инфраструктуры повышает эффективность использования. Увеличение использования в педиатрических неврологических процедурах также способствует росту. Улучшенные лекарственные препараты, совместимые с доставкой внутривенно, усиливают принятие. Клиническое предпочтение быстродействующих методов лечения поддерживает лидерство в сегменте. Высокий приток пациентов в отделения неврологии больницы еще больше усиливает спрос. В целом, внутривенное введение остается предпочтительным клиническим путем.

Ожидается, что сегмент Parenteral продемонстрирует самый быстрый рост CAGR на 7,6% с 2026 по 2033 год из-за увеличения использования в долгосрочных методах лечения неврологического управления. Парентеральное введение обеспечивает устойчивую доставку лекарств и улучшенную биодоступность. Растущее внедрение инъекционных препаратов для хронической неврологической помощи стимулирует спрос. Рост домашнего ухода и амбулаторного лечения поддерживает использование. Технологические достижения в системах доставки лекарств повышают безопасность и удобство. Растущее предпочтение минимально инвазивных вариантов лечения способствует принятию. Расширение доступности самоадминистративной терапии способствует дальнейшему росту. Улучшение соблюдения пациентом парентеральной терапии повышает эффективность. Растущая распространенность неврологических расстройств подпитывает долгосрочные потребности в лечении. В целом, парентеральное введение становится все более терапевтическим путем.

- конечными пользователями

На базе конечных пользователей рынок сегментирован на больницы, домашние хозяйства, специализированные центры и другие. Сегмент госпиталей доминировал на рынке с долей 61,49% в 2025 году из-за наличия развитой инфраструктуры неврологической помощи и специализированных лечебных учреждений. Больницы служат основными центрами диагностики, лечения и долгосрочного управления нарушениями миграции нейронов. Высокий приток пациентов и доступ к междисциплинарным командам поддерживают доминирование. Продвинутая диагностическая визуализация и нейрохирургические возможности еще больше усиливают больничные предпочтения. Сильные системы возмещения улучшают доступность лечения. Растущие случаи детской неврологии в основном управляются в больницах. Наличие неотложной помощи и интенсивного мониторинга улучшает результаты лечения. Государственная медицинская поддержка неврологических расстройств еще больше усиливает усыновление. Интеграция передовых терапевтических устройств также поддерживает использование в больницах. В целом, больницы остаются центральным центром лечения.

Ожидается, что в сегменте специализированных центров будет наблюдаться самый быстрый рост CAGR на 8,3% с 2026 по 2033 год из-за растущего спроса на специализированную неврологическую помощь. Эти центры обеспечивают специализированное лечение редких и сложных заболеваний головного мозга. Увеличение числа клиник, ориентированных на неврологию, стимулирует расширение. Расширенные возможности реабилитации и диагностики улучшают результаты лечения пациентов. Растущее предпочтение амбулаторной специализированной помощи поддерживает усыновление. Повышение осведомленности о раннем неврологическом вмешательстве повышает спрос. Расширение частной инфраструктуры здравоохранения способствует дальнейшему росту. Интеграция передовых нейротерапевтических технологий повышает эффективность. Увеличение случаев направления из общих больниц усиливает приток пациентов. В целом, специализированные центры становятся быстро расширяющимся сегментом.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в Больничную аптеку, Онлайн-аптеку и Розничную аптеку. Сегмент Hospital Pharmacy доминировал на рынке с долей 64,27% в 2025 году из-за прямого доступа к неврологическим методам лечения на основе рецептов и сильной интеграции с системами стационарной помощи. Больничные аптеки обеспечивают немедленную доступность критических лекарств от неврологических расстройств. Сильный регуляторный контроль над отпускаемыми по рецепту лекарствами поддерживает доминирование. Высокая зависимость от больничных путей лечения еще больше усиливает использование. Наличие специализированных неврологических препаратов сосредоточено в больницах. Увеличение стационарных госпитализаций по неврологическим заболеваниям поддерживает спрос. Государственные системы закупок медицинских услуг благоприятствуют каналам распределения больниц. Интеграция с больничными электронными медицинскими системами повышает эффективность. Сильные сети поставок обеспечивают постоянную доступность лекарств. Аптеки остаются основным каналом распространения.

Сегмент онлайн-аптек, как ожидается, продемонстрирует самый быстрый рост на уровне CAGR в 9,1% с 2026 по 2033 год из-за растущего внедрения цифрового здравоохранения и растущего спроса на удобный доступ к лекарствам. Растущее проникновение в Интернет и использование смартфонов способствуют расширению онлайн-аптеки. Пациенты все чаще отдают предпочтение доставке на дом хронических неврологических препаратов. Расширение систем электронного рецепта способствует росту. Улучшение нормативно-правовой базы для онлайн-продаж лекарств повышает доверие. Растущее внедрение телемедицины еще больше повышает спрос. Растущая доступность лекарств от редких неврологических расстройств онлайн поддерживает доступность. Экономически эффективные модели ценообразования привлекают пациентов. Цифровые платформы здравоохранения интегрируют аптечные услуги для удобства. В целом, интернет-аптеки представляют собой самый быстрорастущий канал распространения.

Региональный анализ рынка лечения нервных миграционных расстройств

Северная Америка доминировала на рынке лечения неврологических расстройств и составляла наибольшую долю дохода в 38,62% в 2025 году, чему способствовала развитая инфраструктура неврологической помощи, сильное присутствие специализированных педиатрических неврологических центров, высокие показатели диагностики редких неврологических расстройств и надежные системы возмещения. Регион также выигрывает от сильного внедрения передовых противоэпилептических методов лечения, интеграции генетического тестирования и увеличения научно-исследовательской деятельности, ориентированной на редкие пороки развития коры головного мозга, такие как лиссенцефалия и полимикрогория. Все большее внимание уделяется точной медицине, ранней диагностике с помощью МРТ и геномного скрининга, а сильная доступность орфанных препаратов продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Нейрональная миграция США исследование рынка

Рынок лечения нервных миграционных расстройств в США демонстрирует сильный рост благодаря растущим инвестициям в программы диагностики редких заболеваний, передовым технологиям нейровизуализации и расширению внедрения генетического тестирования. Налаженная инфраструктура здравоохранения страны, наряду с сильным присутствием ведущих фармацевтических и биотехнологических компаний, стимулирует спрос в больницах, специализированных неврологических центрах и научно-исследовательских учреждениях. Кроме того, все большее внимание уделяется методам лечения эпилепсии в раннем детстве и методам точной медицины, что ускоряет внедрение методов лечения по всей стране.

Европейское исследование рынка лечения нервных миграционных расстройств

Европейский рынок лечения неврологических расстройств остается основным источником глобальных доходов, обусловленных сильными системами здравоохранения, государственной поддержкой программ лечения редких заболеваний и передовыми возможностями неврологических исследований. Широкое внедрение противоэпилептических методов лечения, улучшение доступа к диагностической визуализации и увеличение инвестиций в разработку орфанных лекарств способствуют расширению рынка по всему региону. Кроме того, тесное сотрудничество между академическими исследовательскими центрами и фармацевтическими компаниями продолжает способствовать инновациям в подходах к лечению.

Нейрональная миграция в Великобритании исследование рынка лечения расстройств

Рынок лечения неврологических расстройств в Великобритании переживает устойчивый рост, поддерживаемый повышением осведомленности о редких неврологических состояниях, сильными диагностическими рамками, поддерживаемыми NHS, и растущими инвестициями в услуги детской неврологии. Растущее внедрение генетического тестирования и расширенной диагностики на основе МРТ улучшает показатели раннего выявления. Кроме того, расширение специализированных центров эпилепсии и увеличение внимания к долгосрочному поддерживающему уходу способствуют росту рынка.

Нейрональная миграция Германии исследование рынка

Рынок лечения неврологических расстройств Германии неуклонно расширяется благодаря мощной инфраструктуре клинических исследований, высоким расходам на здравоохранение и передовым неврологическим учреждениям. Больницы и научно-исследовательские институты все чаще применяют методы геномного тестирования и точной неврологии для ранней диагностики и планирования лечения. Постоянные инвестиции в исследования редких заболеваний и сильные возможности фармацевтического производства способствуют дальнейшему развитию рынка.

Азиатско-тихоокеанское исследование рынка лечения нарушений нейрональной миграции

Ожидается, что рынок лечения неврологических расстройств в Азиатско-Тихоокеанском регионе будет быстро расти благодаря улучшению инфраструктуры здравоохранения, повышению осведомленности о редких неврологических расстройствах и расширению доступа к услугам детской неврологии. Китай, Индия и Япония расширяют программы скрининга новорожденных и возможности генетического тестирования. Кроме того, растущая государственная поддержка диагностики редких заболеваний и увеличение доступности доступных противоэпилептических препаратов ускоряют рост регионального рынка.

Японский рынок лечения нервных миграционных расстройств

Японский рынок лечения неврологических расстройств постоянно растет благодаря передовой инфраструктуре здравоохранения, сильному акценту на исследования редких неврологических заболеваний и высокому внедрению технологий ранней диагностики. Увеличение использования нейровизуализации на основе МРТ и генетического скрининга улучшает показатели обнаружения. Кроме того, сильная государственная поддержка управления редкими заболеваниями и устоявшиеся сети детской неврологии способствуют расширению рынка.

Китайский рынок лечения нервных миграционных расстройств

Рынок лечения неврологических расстройств в Китае быстро растет благодаря расширению инфраструктуры здравоохранения, повышению осведомленности о редких неврологических заболеваниях и увеличению государственных инвестиций в программы лечения редких заболеваний. Растущее внедрение генетического тестирования, улучшение доступа к педиатрической неврологической помощи и расширение третичных больниц значительно поддерживают рост рынка. Кроме того, все большее внимание уделяется ранней диагностике и доступу к недорогому лечению, что делает Китай ключевым развивающимся рынком во всем мире.

Доля рынка лечения нервных миграционных расстройств

Индустрия лечения нервных миграционных расстройств в основном возглавляется хорошо известными компаниями, в том числе:

- Pfizer Inc. (США)

- Novartis AG (Швейцария)

- Санофи С.А. (Франция)

- Roche Holding AG (Швейцария)

- Johnson & Johnson (США)

- GlaxoSmithKline PLC (Великобритания)

- Takeda Pharmaceutical Company Limited (Япония)

- Eisai Co., Ltd. (Япония)

- UCB S.A. (Бельгия)

- Sumitomo Pharma Co., Ltd. (Япония)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Viatris Inc. (США)

- AbbVie Inc. (США)

- AstraZeneca plc (Великобритания)

- Merck & Co., Inc. (США)

- Бристол Майерс Сквибб (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Lupin Limited (Индия)

- H. Lundbeck A/S (Дания)

- Sandoz Group AG (Швейцария)

- Jazz Pharmaceuticals plc (Ирландия)

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- Bayer AG (Германия)

- Amgen Inc. (США)

- Biogen Inc. (США)

- CSL Limited (Австралия)

- Hikma Pharmaceuticals PLC (Великобритания)

- Eisai Pharmaceuticals India (Индия)

- Torrent Pharmaceuticals Ltd. (Индия)

Последние события на рынке лечения нервных миграционных расстройств

- В марте 2023 года Европейское агентство по лекарственным средствам (EMA) одобрило разработанный Pharming Group leniolisib (Joenja), отмечая первую целевую терапию для активированного синдрома PI3K-дельта (APDS), редкого генетического иммунологического расстройства с неврологическими проявлениями. Одобрение подчеркнуло растущую нормативную поддержку прецизионной терапии при редких нарушениях развития нервной системы и иммунной системы. Эта веха укрепила более широкий ландшафт лечения редких неврологических заболеваний путем проверки подходов к разработке лекарственных средств, специфичных для конкретных путей.

- В декабре 2024 года Ionis Pharmaceuticals получила одобрение FDA США для Tryngolza (olezarsen), РНК-целевой терапии семейного синдрома хиломикронемии (FCS), редкого генетического метаболического расстройства, связанного с тяжелыми неврологическими и системными осложнениями. Одобрение продемонстрировало растущее внедрение методов лечения на основе нуклеиновых кислот для редких неврологических и генетических состояний, расширение инноваций в области лечения в сегментах ультраредких заболеваний.

- В октябре 2024 года Комитет Европейского агентства по лекарственным средствам для медицинского применения (CHMP) опубликовал положительное заключение для Wainua (эплонтерсен), разработанное Ionis и AstraZeneca, для наследственного транстиретин-опосредованного амилоидоза. Терапия получила разрешение на маркетинг в ЕС в марте 2025 года, расширяя использование РНК-целевого лечения редких нейродегенеративных и нейропатических состояний. Это одобрение усилило быстрый рост неврологической терапии на основе РНК.

- В апреле 2024 года Рош сообщил о расширенных клинических данных II фазы исследования PASADENA празинезумаба, исследуемого α-синуклеинового антитела для ранней стадии болезни Паркинсона. Результаты показали устойчивую потенциальную пользу для двигательной прогрессии, поддерживая продолжающееся клиническое развитие путей нейродегенеративных заболеваний, имеющих отношение к дисфункции нейронов и неврологическим исследованиям, связанным с миграцией.

- В июне 2025 года Genentech (Roche Group) объявила о продвижении празинезумаба в клинические испытания III фазы для ранней стадии болезни Паркинсона после обнадеживающих результатов II фазы. Это ознаменовало значительный шаг в разработке модифицирующих болезнь методов лечения, направленных на нейродегенерацию, укрепив фармацевтические инвестиции в биопрепараты, ориентированные на ЦНС.

- В феврале 2025 года Praxis Precision Medicines сообщила об успешных результатах III фазы для уликсакалтамида при треморе, достигнув статистически значимого улучшения результатов у пациентов. Исследование продемонстрировало растущий успех малых молекул, нацеленных на ЦНС, для редких неврологических расстройств и поддержало дальнейшие нормативные представления в 2026 году.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.