Global Next Generation Targeted Oncology Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.26 Billion

USD

40.85 Billion

2025

2033

USD

15.26 Billion

USD

40.85 Billion

2025

2033

| 2026 –2033 | |

| USD 15.26 Billion | |

| USD 40.85 Billion | |

| % | |

|

Global Next-Generation Targeted Oncology Drug Market Segmentation, By Therapy (Targeted Therapy, Immunotherapy, Gene Therapy, Cell Therapy, Antibody-Drug Conjugates, and RNA-based Therapies), Indication (Lung Cancer, Breast-Drug Conjugates, Colorectal Cancer, Blood Cancer, Prostate Cancer, Brain Cancer, and Pan-Tumor Therapies), Mechanism of Action (Immune Activation, Oncogene Targeting, DNA Damage Response Modulators, Tumor Microenvironment Modulation, and Apoptosis Induction), End User (Specialized Cancer Hospitals, Academic & Research Institutes, Ambulatory Infusion Centers, and Homecare) - Industry Trends and Forecast to 2033

Целевой рынок онкологических препаратов нового поколения

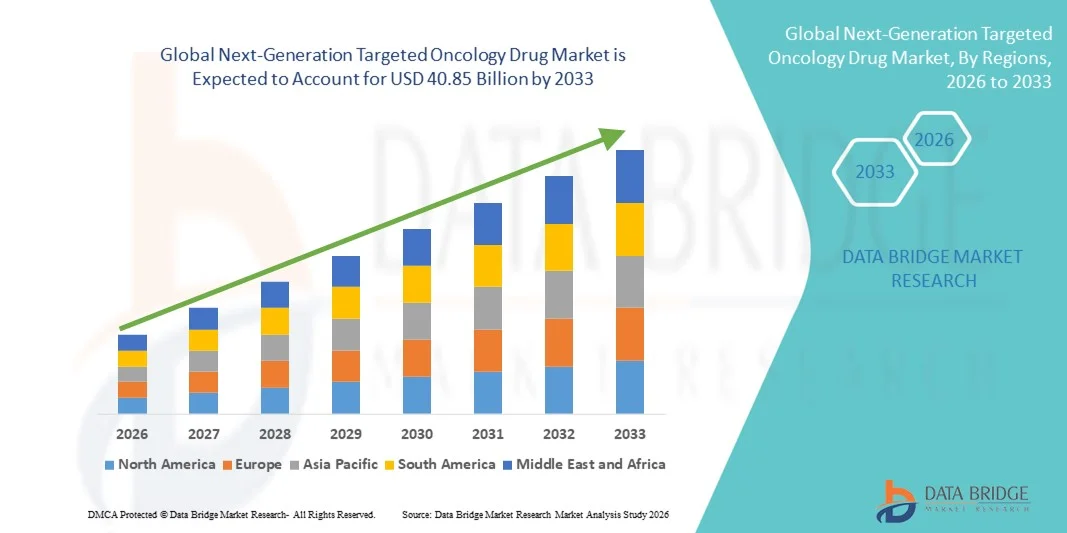

- Глобальный целевой рынок онкологических препаратов нового поколения был оценен в15,26 млрд долларов в 2025 годуОжидается, что он достигнет40,85 млрд долларов к 2033 году, вCAGR 13.10%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущим глобальным бременем рака, растущим спросом на точную и персонализированную терапию и быстрыми достижениями в области рака.биотехнологияCAR-T, платформы мРНК и биспецифические антитела, стимулирующие инновации в подходах к целенаправленному лечению

- Кроме того, растущие инвестиции в онкологические исследования и разработки следующего поколения, расширение активности клинических испытаний и расширение внедрения эффективных целевых методов лечения с улучшенными клиническими результатами и меньшим количеством побочных эффектов создают онкологические препараты следующего поколения в качестве предпочтительного выбора в современной онкологической помощи. Эти факторы ускоряют освоение рынка, тем самым значительно стимулируя рост отрасли.

Next-Generation Целевой анализ рынка онкологических препаратов

- Целенаправленные онкологические препараты следующего поколения, предназначенные для точной атаки на раковые клетки, фокусируясь на специфических генетических мутациях, молекулярных путях и маркерах микроокружения опухоли, все чаще становятся центральными компонентами современных протоколов лечения рака в больницах и специализированных онкологических центрах из-за их улучшенной эффективности, снижения системной токсичности и персонализированного терапевтического подхода.

- Растущий спрос на целевые онкологические препараты следующего поколения в основном подпитывается растущим глобальным бременем рака, расширением внедрения точной медицины, увеличением доступности диагностики на основе биомаркеров и постоянными достижениями в биотехнологических платформах, таких как:конъюгаты антитело-лекарство(ADCs), CAR-T терапии и биспецифические антитела

- Северная Америка доминировала на рынке целевых онкологических препаратов следующего поколения с самой большой долей доходов в 42,3% в 2025 году, характеризующейся сильной инфраструктурой исследований и разработок, благоприятными рамками возмещения, быстрыми нормативными утверждениями и высокой концентрацией ведущих биофармацевтических компаний, причем в США наблюдается значительный рост активности клинических испытаний и коммерческие запуски инновационных целевых методов лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке онкологических препаратов следующего поколения в течение прогнозируемого периода из-за увеличения заболеваемости раком, улучшения инфраструктуры здравоохранения, роста расходов на здравоохранение и растущих инвестиций в биотехнологические исследования в таких странах, как Китай, Япония и Индия.

- Сегмент конъюгатов антител и лекарственных средств доминировал на рынке с долей рынка 38,6% в 2025 году, что обусловлено их способностью доставлять мощные цитотоксические агенты непосредственно в опухолевые клетки с высокой специфичностью, расширением регулирующих утверждений и сильной клинической активностью, демонстрирующей улучшенные результаты выживаемости по нескольким показаниям к раку.

Сфера охвата и целевая сегментация рынка онкологических препаратов следующего поколения

| Атрибуты | Next-Generation Targeted Oncology Drug Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Next-Generation Целенаправленные тенденции рынка онкологических препаратов

Прецизионное развитие онкологии с помощью биомаркеров и инноваций ADC

- Значительной и ускоряющейся тенденцией на мировом рынке лекарственных средств для онкологии следующего поколения является углубление интеграции прецизионной медицины, основанной на биомаркерах, и передовых терапевтических платформ, таких как конъюгаты антител и лекарств (ADC) и биспецифические антитела. Это слияние целевой биологии и передовой разработки лекарств значительно повышает специфичность лечения и клинические результаты.

- Например, несколько недавно одобренных методов лечения ADC, нацеленных на HER2 и другие опухолевые специфические антигены, продемонстрировали улучшенную выживаемость без прогрессирования у пациентов с раком молочной железы и легких. Аналогичным образом, биспецифические антитела следующего поколения показывают многообещающие результаты в гематологических злокачественных новообразованиях, более эффективно привлекая иммунные клетки.

- Продвинутое молекулярное профилирование позволяет онкологам выявлять действенные генетические мутации и соответствующим образом адаптировать методы лечения, улучшая скорость реакции и сводя к минимуму ненужную токсичность. Например, технологии секвенирования следующего поколения поддерживают более точную стратификацию и оптимизацию терапии для нескольких типов опухолей. Кроме того, системы адресной доставки повышают эффективность лекарств при одновременном снижении побочных эффектов.

- Бесшовная интеграция сопутствующей диагностики с целевой терапией способствует более персонализированной экосистеме лечения. Благодаря скоординированному диагностическому тестированию и терапевтическому отбору медицинские работники могут согласовывать стратегии лечения с индивидуальной опухолевой биологией, создавая более точную и ориентированную на результат модель онкологического ухода.

- Эта тенденция к более индивидуализированному, специфичному для механизма и биологически модифицированному лечению рака коренным образом меняет стандарты клинической онкологии. Следовательно, ведущие биофармацевтические компании вкладывают значительные средства в расширение трубопроводов ADC, платформ CAR-T следующего поколения и опухолево-агностической терапии с более широкой применимостью.

- Спрос на целевые онкологические препараты, предлагающие улучшенную эффективность, управляемые профили безопасности и точный выбор пациентов, быстро растет на развитых и развивающихся рынках, поскольку системы здравоохранения все чаще отдают приоритет ценностному и персонализированному лечению рака.

- Растущие инвестиции в платформы следующего поколения, такие как вакцины против рака на основе мРНК и технологии редактирования генов, расширяют инновационный ландшафт, создавая новые терапевтические возможности за пределами традиционных целевых ингибиторов и моноклональных антител.

Next-Generation Целевая динамика рынка онкологических препаратов

водитель

Растущее глобальное бремя рака и быстрое принятие точной медицины

- Растущая глобальная заболеваемость раком в сочетании с ускоренным внедрением подходов точной медицины является значительным фактором повышенного спроса на целевые онкологические препараты следующего поколения.

- Например, в последние годы несколько регулирующих органов предоставили ускоренные разрешения на биомаркерные методы лечения, направленные на удовлетворение неудовлетворенных потребностей в легких, груди и гематологических раковых заболеваниях. Ожидается, что такая стратегическая регуляторная поддержка и инновационные инициативы ключевых фармацевтических компаний будут стимулировать рост рынка в течение прогнозируемого периода.

- Поскольку клиницисты ищут методы лечения с улучшенной эффективностью и меньшим количеством системных побочных эффектов, целевые онкологические препараты предлагают такие преимущества, как селективное ингибирование опухолей, улучшенные результаты выживаемости и снижение повреждения здоровых тканей по сравнению с традиционной химиотерапией.

- Кроме того, расширение доступности геномного тестирования и сопутствующей диагностики делает более доступными точные методы лечения, поддерживая интеграцию целевых методов лечения в стандартную онкологическую практику на основных рынках здравоохранения.

- Растущий акцент на персонализированных схемах лечения, стратегиях комбинированной терапии и более ранних целевых вмешательствах способствует принятию как в академических медицинских центрах, так и в общественных онкологических учреждениях. Увеличение расходов на здравоохранение и вспомогательные механизмы возмещения дополнительно способствуют расширению рынка

- Правительственные инициативы, поддерживающие финансирование исследований рака и стимулы для разработки редких онкологических препаратов, укрепляют инновационные трубопроводы и способствуют более быстрому клиническому продвижению новых целевых методов лечения.

- Расширение ориентированных на онкологию биофармацевтических стартапов и стратегических партнерских отношений между крупными фармацевтическими и биотехнологическими фирмами ускоряет сроки открытия лекарств и повышает интенсивность конкуренции на рынке.

Сдержанность/вызов

Высокие затраты на лечение и сложные пути регулирования

- Опасения, связанные с высокой стоимостью лечения онкологией следующего поколения, представляют собой серьезную проблему для более широкого проникновения на мировой рынок. Поскольку многие современные методы лечения включают в себя сложное производство биологических препаратов и точную диагностику, они связаны со структурами ценообразования, что вызывает проблемы доступности среди систем здравоохранения и пациентов.

- Например, дорогостоящие методы лечения CAR-T и некоторые режимы ADC столкнулись с тщательной проверкой возмещения на нескольких рынках, что заставляет плательщиков опасаться широкого охвата.

- Решение проблем ценообразования и доступа через ценовые модели, расширенное страховое покрытие и программы помощи пациентам имеет решающее значение для улучшения принятия. Компании все чаще подчеркивают клинические данные и долгосрочные результаты выживаемости, чтобы оправдать стратегии ценообразования. Кроме того, строгие нормативные требования и длительные сроки клинических испытаний могут задержать запуск продукта и увеличить затраты на разработку.

- В то время как регуляторные пути для прорывных и орфанных лекарств обеспечивают некоторое ускорение, сложность производства биологических препаратов и мониторинга безопасности остается препятствием для быстрой коммерциализации, особенно на развивающихся рынках.

- Преодоление этих проблем с помощью стратегий оптимизации затрат, расширения глобального партнерства, оптимизации процессов регулирования и более широкого развития инфраструктуры здравоохранения будет иметь жизненно важное значение для устойчивого роста рынка.

- Ограниченный доступ к передовым центрам геномного тестирования и специализированным лечебным центрам в странах с низким и средним уровнем дохода ограничивает право пациентов на точную терапию, тем самым ограничивая более широкое глобальное внедрение.

- Потенциальные проблемы безопасности, такие как нежелательные явления, связанные с иммунитетом, и требования к долгосрочному мониторингу токсичности, могут вызвать колебания среди врачей и регулирующих органов, что влияет на скорость приема терапии.

Next-Generation Целевой рынок онкологических препаратов

Рынок сегментирован на основе терапии, индикации, механизма действия и конечного потребителя.

- Терапия

На основе терапии глобальный рынок целевых онкологических препаратов следующего поколения сегментирован на целевую терапию, иммунотерапию, генную терапию, клеточную терапию, конъюгаты антител-лекарств (ADC) и терапию на основе РНК. Сегмент конъюгатов антитело-лекарственное средство (ADC) доминировал на рынке с наибольшей долей выручки в 38,6% в 2025 году, что обусловлено их способностью избирательно доставлять сильнодействующие цитотоксические агенты непосредственно в раковые клетки при минимизации системной токсичности. ADC продемонстрировали сильную клиническую эффективность при раке молочной железы, легких и гематологических раках, способствуя расширению одобрения регулирующих органов. Их растущий клинический конвейер и улучшенные технологии линкерной полезной нагрузки еще больше укрепляют лидерство на рынке. Кроме того, фармацевтические компании вкладывают значительные средства в платформы ADC следующего поколения, чтобы повысить специфичность и долговечность реакции.

Ожидается, что сегмент клеточной терапии будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, чему способствуют быстрые достижения в CAR-T, TCR-T и инженерных платформах NK-клеток. Увеличение одобрения регулирующих органов и расширение показаний при гематологических злокачественных новообразованиях и солидных опухолях ускоряют принятие. Постоянные улучшения в области масштабируемости производства и управления безопасностью повышают доступность. Стратегическое сотрудничество между биотехнологическими компаниями и крупными фармацевтическими компаниями также способствует расширению трубопроводов. Растущие показатели клинического успеха и персонализированное лечение потенциально позиционируют клеточную терапию как быстрорастущий сегмент в ближайшие годы.

- По показаниям

На основе показаний рынок сегментирован на рак легких, рак молочной железы, колоректальный рак, рак крови, рак предстательной железы, рак мозга и пан-опухолевую терапию. Сегмент рака легких доминировал на рынке с самой большой долей дохода в 2025 году, что обусловлено высокой глобальной распространенностью немелкоклеточного рака легких и наличием нескольких целевых агентов, направленных на EGFR, ALK, KRAS и другие мутации. Непрерывные открытия биомаркеров и сопутствующие диагностические достижения поддерживают расширение терапии. Сильная клиническая активность и частые одобрения регулирующих органов еще больше усиливают доминирование сегмента. Инициативы по повышению осведомленности и скринингу на развитых рынках также способствуют устойчивому спросу.

Ожидается, что сегмент пан-опухолевой терапии будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, вызванные появлением опухолевых агностических препаратов, нацеленных на конкретные генетические изменения независимо от происхождения рака. Все более широкое внедрение комплексного геномного профилирования позволяет более широко идентифицировать подходящих пациентов. Регулятивная поддержка одобрений на основе биомаркеров ускоряет коммерциализацию. Растущее признание врачами подходов к лечению на основе мутаций еще больше стимулирует рост. Этот сдвиг в сторону молекулярной классификации рака переопределяет парадигмы лечения во всем мире.

- По механизму действия

На основе механизма действия рынок сегментирован на иммунную активацию, онкогенный таргетинг, модуляторы ответа на повреждение ДНК, модуляцию микросреды опухоли и индукцию апоптоза. Сегмент онкогенного таргетинга доминировал на рынке в 2025 году, чему способствовало широкое использование ингибиторов малых молекул и моноклональных антител, предназначенных для блокирования специфических мутаций драйверов. Установленный клинический успех в нацеливании на EGFR, HER2, BRAF и другие онкогены поддерживает спрос. Непрерывные инновации в ингибиторах следующего поколения, направленных на мутацию резистентности, еще больше укрепляют этот сегмент. Сильное знакомство с врачом и широкое включение руководящих принципов также способствуют лидерству.

Ожидается, что сегмент иммунной активации будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный расширением применения ингибиторов иммунных контрольных точек, биспецифических антител и инженерной клеточной терапии. Достижения в иммуномодулирующих механизмах улучшают результаты выживаемости при нескольких видах рака. Комбинированные схемы, интегрирующие иммунную терапию с целевыми агентами, получают клиническое признание. Продолжающиеся исследования новых иммунных путей продолжают расширять терапевтические возможности. Увеличение инвестиций в иммуноонкологические трубопроводы способствует долгосрочному расширению.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на специализированные онкологические больницы, академические и исследовательские институты, амбулаторные инфузионные центры и домашний уход. Специализированные онкологические больницы доминировали на рынке с самой большой долей доходов в 2025 году, что объясняется их передовой инфраструктурой лечения, наличием высокоточных диагностических инструментов и опытом в администрировании сложных биологических методов лечения, таких как CAR-T и ADC. Эти центры часто проводят клинические испытания и раннее внедрение инновационных препаратов. Комплексные модели онкологического ухода и многопрофильные команды еще больше укрепляют свои позиции. Более высокий уровень пациентов для продвинутых методов лечения рака поддерживает доминирование доходов.

Сегмент амбулаторных инфузионных центров, по прогнозам, будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, что обусловлено растущим сдвигом в сторону амбулаторного лечения рака и экономически эффективных моделей доставки лечения. Растущая доступность целевых биопрепаратов, подходящих для амбулаторного введения, поддерживает расширение. Пациенты предпочитают удобные условия ухода, которые уменьшают время госпитализации и общую нагрузку на лечение. Системы здравоохранения также поощряют децентрализованные онкологические услуги для оптимизации затрат. Расширение специализированных инфузионных сетей на развитых и развивающихся рынках еще больше ускоряет рост сегмента.

Региональный анализ рынка онкологических препаратов следующего поколения

- Северная Америка доминировала на рынке лекарств для онкологии следующего поколения с самой большой долей дохода в 42,3% в 2025 году, характеризующейся сильной инфраструктурой исследований и разработок, благоприятными рамками возмещения, быстрыми одобрениями регулирующих органов и высокой концентрацией ведущих биофармацевтических компаний.

- Медицинские работники в регионе высоко ценят улучшенную клиническую эффективность, точный подход к лечению и благоприятные рамки возмещения, связанные с целевыми онкологическими препаратами следующего поколения, особенно в Соединенных Штатах и Канаде.

- Это широкое внедрение дополнительно поддерживается передовыми возможностями геномного тестирования, сильным присутствием ведущих биофармацевтических компаний, обширной деятельностью клинических испытаний и растущим предпочтением персонализированного лечения рака, устанавливая целевую терапию следующего поколения в качестве краеугольного камня современной онкологической помощи по всему региону.

США Next-Generation Targeted Oncology Drug Market Insight

Американский рынок лекарственных средств для онкологии следующего поколения занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало надежное финансирование исследований в области онкологии, быстрое одобрение регулирующих органов и широкое внедрение прецизионной медицины. Медицинские работники все чаще отдают приоритет биомаркерной терапии и передовым биологическим препаратам для улучшения результатов выживаемости пациентов. Растущее присутствие ведущих биофармацевтических компаний в сочетании с сильной активностью клинических испытаний способствует дальнейшему расширению рынка. Кроме того, интеграция комплексного геномного профилирования и благоприятных рамок возмещения значительно способствует устойчивому росту рынка.

Европа Next-Generation Targeted Oncology Drug Market

Прогнозируется, что рынок лекарственных средств для онкологии следующего поколения в Европе будет расширяться при существенном CAGR в течение прогнозируемого периода, главным образом за счет увеличения распространенности рака и поддерживающих регуляторных путей для инновационных методов лечения. Рост инициатив в области персонализированной медицины в сочетании с расширением доступа к сопутствующей диагностике способствует внедрению в крупных европейских странах. Европейские системы здравоохранения делают акцент на ценностных подходах к лечению и улучшают результаты лечения пациентов. Регион переживает заметный рост в больничных онкологических центрах и научно-исследовательских учреждениях, при этом целевые методы лечения включены в стандартные протоколы лечения рака.

Великобритания Next-Generation Targeted Oncology Drug Market Insight

Ожидается, что рынок лекарственных средств для онкологии следующего поколения в Великобритании вырастет в течение прогнозируемого периода, чему будет способствовать сильная государственная поддержка исследований рака и все более широкое внедрение методов точной онкологии. Кроме того, растущая осведомленность о ранней диагностике рака и доступе к услугам геномного тестирования побуждают поставщиков медицинских услуг внедрять целевые методы лечения. Ожидается, что созданная в стране экосистема клинических исследований и участие в многонациональных онкологических испытаниях продолжат стимулировать рост рынка.

Германия Next-Generation Targeted Oncology Drug Market Insight

Ожидается, что в течение прогнозируемого периода целевой рынок онкологических препаратов в Германии следующего поколения будет расширяться на значительном CAGR, чему способствуют передовая инфраструктура здравоохранения и сильные инвестиции в биофармацевтические инновации. Акцент Германии на передовом опыте исследований и раннем внедрении прорывных методов лечения способствует принятию целевых онкологических препаратов как в академических, так и в специализированных онкологических больницах. Интеграция молекулярной диагностики с принятием решений о лечении также становится все более распространенной, при этом предпочтение отдается клинически подтвержденным высокоэффективным методам лечения, соответствующим национальным стандартам здравоохранения.

Азиатско-тихоокеанский целевой рынок онкологических препаратов нового поколения

Азиатско-тихоокеанский рынок лекарственных средств для онкологии следующего поколения будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено ростом заболеваемости раком, ростом расходов на здравоохранение и расширением возможностей биотехнологий в таких странах, как Китай, Япония и Индия. Растущее внимание региона к точной медицине, поддерживаемое правительственными инициативами по улучшению инфраструктуры онкологической помощи, стимулирует принятие терапии. Кроме того, поскольку Азиатско-Тихоокеанский регион становится важным центром для клинических испытаний и производства биологических препаратов, доступность передовых целевых методов лечения расширяется до более широкой популяции пациентов.

Япония Next-Generation Targeted Oncology Drug Market Insight

Японский рынок онкологических препаратов нового поколения набирает обороты благодаря передовой экосистеме медицинских технологий страны, старению населения и сильному акценту на инновационное лечение рака. Японская система здравоохранения придает большое значение ранней диагностике и точной терапии, способствуя принятию целевых онкологических препаратов. Интеграция инициатив геномной медицины с больничными онкологическими службами способствует росту. Кроме того, участие Японии в глобальных клинических исследованиях в области онкологии, вероятно, будет стимулировать спрос на передовые биологические и клеточные методы лечения как в государственном, так и в частном секторах здравоохранения.

Индия Next-Generation Targeted Oncology Drug Market Insight

На индийский рынок лекарственных средств для онкологии следующего поколения приходится наибольшая доля доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется расширением инфраструктуры здравоохранения страны, ростом бремени рака и растущим внедрением передовых медицинских технологий. Индия является одним из самых быстро развивающихся рынков для точной онкологии, при этом таргетная терапия набирает обороты в третичных больницах и частных онкологических центрах. Стремление к улучшению диагностики рака, поддерживаемые правительством схемы здравоохранения и растущее присутствие отечественных и многонациональных фармацевтических компаний являются ключевыми факторами, способствующими росту рынка в Индии.

Целевая доля рынка онкологических препаратов следующего поколения

Индустрия лекарственных препаратов для онкологии следующего поколения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- F. Hoffmann-La Roche Ltd (Швейцария)

- Bristol-Myers Squibb Company (США)

- Merck & Co., Inc. (США)

- Pfizer Inc. (США)

- Novartis AG (Швейцария)

- AstraZeneca (Великобритания)

- Amgen Inc. (США)

- BioNTech SE (Германия)

- Gilead Sciences, Inc. (США)

- AbbVie Inc. (США)

- BeOne Medicines (США)

- Incyte Corporation (США)

- Takeda Pharmaceutical Company Ltd (Япония)

- Daiichi Sankyo Co., Ltd. (Япония)

- GT Biopharma, Inc. (США)

- IDEAYA Biosciences, Inc. (США)

- Zymeworks Inc. (Канада)

- SOTIO Biotech (Чехия)

- Plus Therapeutics, Inc. (США)

- Prescient Therapeutics Ltd (Австралия)

Каковы последние события на мировом рынке лекарственных средств для онкологии следующего поколения?

- В сентябре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США одобрило новую подкожную формулировку иммунотерапии рака Keytruda компании Merck под торговой маркой Keytruda Qlex, позволяющую проводить быструю 1-2-минутную инъекцию по сравнению с традиционной внутривенной инфузией, значительно улучшая удобство пациентов и эффективность клинического введения для одной из самых продаваемых целевых терапий онкологии.

- В августе 2025 года Bayer вступил в стратегическое сотрудничество с Kumquat Biosciences на сумму до 1,3 миллиарда долларов США для совместной разработки ингибитора KRAS G12D, нацеленного на исторически трудноизлечимую мутацию рака, усиливая усилия по точной онкологии при раке поджелудочной железы, колоректального рака и рака легких и устраняя серьезную неудовлетворенную потребность в целевых методах лечения.

- В июне 2025 года Bristol Myers Squibb подписала стратегическое соглашение с BioNTech на сумму до 11 миллиардов долларов США о совместной разработке и коммерциализации препарата для лечения рака биспецифических антител следующего поколения (BNT327), в настоящее время находящегося в более чем 20 клинических испытаниях, подчеркнув крупное фармацевтическое сотрудничество в области целевых инноваций в онкологии.

- В апреле 2025 года (сообщается в Verywell Health), конъюгат антитело-лекарственное средство Enhertu (трастузумаб дерукстекан) показал многообещающие промежуточные клинические результаты в комбинированной терапии в качестве потенциального лечения первой линии метастатического HER2-положительного рака молочной железы, что предполагает расширенное использование ADC следующего поколения за пределами установленных параметров.

- В марте 2025 года индийская Sun Pharmaceutical Industries объявила о планах приобрести американскую Checkpoint Therapeutics за 355 миллионов долларов, расширив свой портфель иммунотерапии и целевой онкологии и добавив одобренные FDA передовые методы лечения рака кожи в свою глобальную франшизу онкологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.