Global Non Cloud Personal And Entry Level Storage Pels Market

Размер рынка в млрд долларов США

CAGR :

%

USD

152.32 Billion

USD

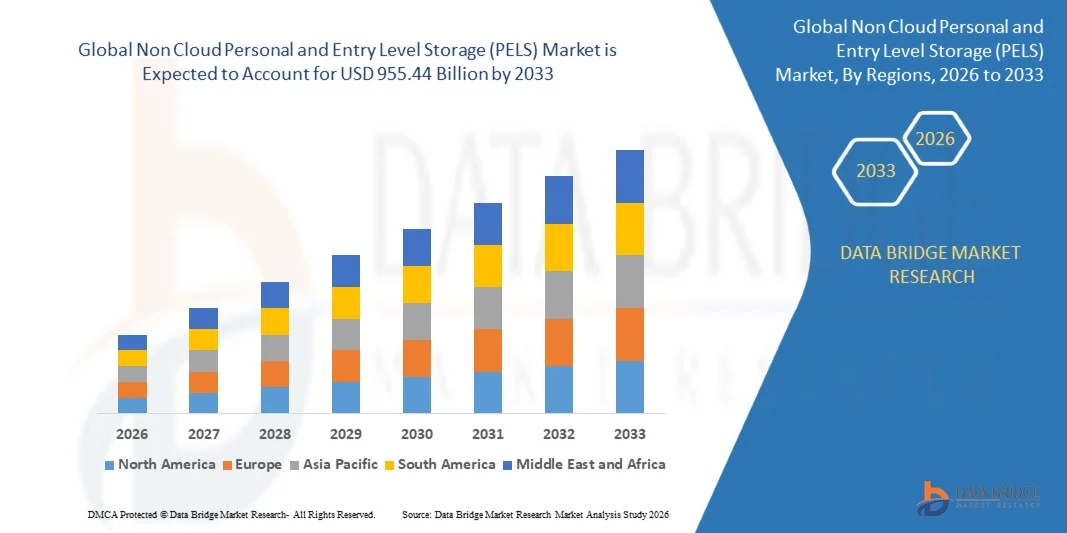

955.44 Billion

2025

2033

USD

152.32 Billion

USD

955.44 Billion

2025

2033

| 2026 –2033 | |

| USD 152.32 Billion | |

| USD 955.44 Billion | |

| % | |

|

Глобальный рынок персональных и начальных систем хранения данных (PELS) без облачного подключения: сегментация по продуктам (записываемые диски, флеш-накопители, жесткие диски и твердотельные накопители), системам хранения (SAS, DAS, NAS, облачные хранилища и другие), технологиям (магнитные и твердотельные накопители), конечным пользователям (банковское дело, финансовые услуги и страхование (BFSI), потребительские товары и розничная торговля, ИТ и телекоммуникации, здравоохранение и медико-биологические науки, коммунальные услуги, государственное управление и оборона, образование и исследования, СМИ и развлечения, производство, бизнес и консалтинг и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста мирового рынка персональных и начальных хранилищ данных (PELS), не использующих облачные технологии ?

- Объем мирового рынка персональных и начальных хранилищ данных (PELS), не использующих облачные технологии, в 2025 году оценивался в 152,32 млрд долларов США и, как ожидается, достигнет 955,44 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 25,80% в течение прогнозируемого периода.

- Быстро растущий объем цифровых данных напрямую влияет на рост рынка персональных и начальных хранилищ данных (PELS), не использующих облачные технологии.

- Кроме того, постоянный рост объёма данных и усложнение обработки больших объёмов данных также способствуют развитию рынка персональных и начальных хранилищ данных (PELS), не использующих облачные технологии.

- Кроме того, растущее число смартфонов, ноутбуков и планшетов, а также расширение использования онлайн-игр и интернет-медиа также оказывают положительное влияние на рост рынка.

Основные выводы относительно рынка персональных и начальных хранилищ данных (PELS), не использующих облачные технологии?

- Растущее число смартфонов, ноутбуков и планшетов, а также расширение использования онлайн-игр и интернет-медиа также положительно влияют на рост рынка.

- Кроме того, стремительное развитие ИТ и телекоммуникационной отрасли по всему миру, а также резкий рост числа случаев потери данных в различных отраслях и спрос на резервное копирование данных в целях безопасности также в значительной степени способствуют росту рынка персональных и начальных хранилищ данных (PELS), не использующих облачные технологии.

- Северная Америка доминировала на рынке персональных и начальных хранилищ данных (PELS), не использующих облачные технологии, с долей выручки в 36,25% в 2025 году. Это стало возможным благодаря широкому внедрению передовых вычислительных устройств, быстрорастущим инновациям в полупроводниковой отрасли и стремительному расширению приложений, интенсивно использующих хранение данных, в США и Канаде.

- Ожидается, что в Азиатско-Тихоокеанском регионе будет зафиксирован самый быстрый среднегодовой темп роста в 9,69% в период с 2026 по 2033 год, чему способствуют бурный рост спроса на потребительскую электронику, быстрая цифровизация и расширение производства полупроводников и устройств хранения данных в Китае, Японии, Индии и Южной Корее.

- Сегмент жестких дисков (HDD) доминировал на рынке, занимая 42,6% в 2025 году, благодаря высокой емкости, доступности и широкому распространению для личного резервного копирования, архивирования мультимедиа и управления данными в небольших офисах.

Обзор отчета и сегментация рынка персональных и начальных хранилищ данных (PELS) без облачных вычислений

|

Атрибуты |

Ключевые рыночные тенденции в сегменте персональных и начальных хранилищ данных (PELS), не использующих облачные технологии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке персональных и начальных хранилищ данных (PELS), не использующих облачные технологии?

« Наблюдается растущая тенденция к использованию высокопроизводительных, портативных и интегрированных с ПК решений для персонального хранения данных, не использующих облачные технологии ».

- На рынке персональных и бюджетных хранилищ (PELS), не использующих облачные технологии, наблюдается растущая тенденция к использованию компактных, вместительных и питающихся от USB устройств хранения данных, предназначенных для резервного копирования личных данных, хранения мультимедийных файлов и несложного профессионального использования.

- Производители представляют мобильные решения для хранения данных на основе SSD-накопителей и с программной интеграцией, обеспечивающие более высокую скорость передачи данных, повышенную безопасность данных и бесперебойную совместимость с ПК, ноутбуками и планшетами.

- Растущий спрос на недорогие, долговечные и готовые к использованию внешние накопители ускоряет их распространение среди домашних пользователей, студентов, фрилансеров и малых предприятий.

- Например, такие компании, как Seagate, Western Digital, Toshiba и Samsung, модернизировали свои линейки персональных и бюджетных накопителей, улучшив шифрование, автоматизацию резервного копирования, твердотельные накопители на базе NVMe и обеспечив кроссплатформенную совместимость.

- Растущая потребность в управлении персональными данными, архивировании медиафайлов, расширении памяти для игр и резервном копировании в автономном режиме стимулирует переход к более быстрым, легким и портативным устройствам хранения данных.

- По мере роста потребления цифрового контента во всем мире, продукты PELS, не использующие облачные технологии, будут продолжать играть жизненно важную роль в обеспечении безопасного, локального и высокопроизводительного хранения данных.

Каковы ключевые факторы, определяющие рынок персональных и начальных хранилищ данных (PELS), не использующих облачные технологии?

- Растет спрос на доступные, надежные и простые в использовании внешние устройства хранения данных для резервного копирования личных данных, хранения мультимедийного контента, игровых библиотек и управления документами в небольших офисах.

- Например, в 2025 году ведущие компании, такие как Seagate, Western Digital и Solidigm, расширили свои портфолио жестких и твердотельных накопителей, добавив более высокие скорости чтения/записи, функции автоматического резервного копирования и улучшенные возможности обеспечения безопасности.

- Растущее распространение медиаконтента высокого разрешения (видео 4K/8K, игровой контент, цифровая фотография) увеличивает потребность в более крупных и быстрых персональных устройствах хранения данных в США, Европе и Азиатско-Тихоокеанском регионе.

- Усовершенствования в архитектуре твердотельных накопителей (SSD), производительности NVMe, долговечности портативных накопителей и низком энергопотреблении повысили эффективность, надежность и срок службы устройств хранения данных начального уровня.

- Растущее использование ноутбуков, планшетов, смарт-устройств и систем для домашнего офиса создает спрос на высокоемкие многоплатформенные устройства хранения данных с интерфейсами USB-C и USB-3.2.

- Ожидается, что рынок PELS без использования облачных технологий, поддерживаемый ростом цифровизации, созданием контента и генерацией данных домохозяйствами, будет демонстрировать уверенный долгосрочный рост.

Какой фактор препятствует росту рынка персональных и начальных хранилищ данных (PELS), не использующих облачные технологии?

- Высокая стоимость твердотельных накопителей большой емкости и портативных устройств хранения данных премиум-класса ограничивает их распространение среди потребителей, чувствительных к цене, на развивающихся рынках.

- Например, в 2024–2025 годах колебания цен на флэш-память NAND, ограничения в цепочке поставок и дефицит компонентов привели к росту производственных затрат для крупных производителей устройств хранения данных.

- Проблемы, связанные с обеспечением совместимости устройств, стандартами передачи данных (USB-C, Thunderbolt) и постоянно меняющимися форматами файловых систем, создают технические сложности для конечных пользователей.

- Недостаточная осведомленность потребителей о различиях в производительности жестких дисков, твердотельных накопителей и гибридных накопителей ограничивает возможность принятия обоснованных решений о покупке, особенно в странах с развивающейся экономикой.

- Конкуренция со стороны облачных платформ хранения данных (Google Drive, iCloud, OneDrive) и платных сервисов цифрового хранения снижает зависимость от физических персональных устройств хранения данных.

- Для преодоления этих проблем компании сосредотачиваются на экономичных моделях SSD, гибридных решениях для хранения данных, программном обеспечении с улучшенной безопасностью и удобном программном обеспечении для управления, чтобы укрепить свои позиции на мировом рынке.

Как сегментируется рынок персональных и начальных хранилищ данных (PELS), не использующих облачные технологии?

Рынок сегментирован по типу продукции, системе хранения, технологии и конечному пользователю .

• По продукту

В зависимости от типа продукта, рынок персональных и начальных хранилищ (PELS) без облачного доступа сегментируется на записываемые диски, флеш-накопители, жесткие диски (HDD) и твердотельные накопители (SSD). Сегмент жестких дисков (HDD) доминировал на рынке с долей 42,6% в 2025 году, чему способствовали высокая емкость, доступность и широкое использование для личного резервного копирования, архивирования мультимедиа и управления данными в небольших офисах. Жесткие диски остаются популярными благодаря низкой стоимости за ГБ и надежности для долговременного локального хранения.

Ожидается, что сегмент твердотельных накопителей (SSD) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на высокоскоростную передачу файлов, портативные хранилища, расширения для игр и профессиональные рабочие процессы с медиаконтентом. Растущее внедрение сверхбыстрых портативных SSD на базе NVMe еще больше стимулирует рост. По мере роста объема персональных данных SSD будут продолжать наращивать свою долю рынка, особенно среди пользователей, ориентированных на высокую производительность и мобильность.

• С помощью системы хранения

В зависимости от типа системы хранения данных рынок сегментируется на Serial Attached SCSI (SAS), Direct Attached Storage (DAS), Network Attached Storage (NAS), Cloud-Based Storage и другие. Сегмент Direct Attached Storage (DAS) доминировал на рынке с долей 45,3% в 2025 году, поскольку устройства DAS — включая внешние жесткие диски, портативные SSD и USB-накопители — остаются наиболее распространенными решениями для локального хранения данных в домашних условиях, среди студентов, фрилансеров и малых и средних предприятий. Их конструкция «подключи и работай», низкая стоимость и совместимость с различными устройствами способствуют широкому распространению.

Прогнозируется, что сегмент сетевых хранилищ (NAS) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют рост числа домашних офисов, персональных медиасерверов, систем видеонаблюдения и потребности в совместном использовании данных. Растущая предпочтение потребителей централизованному хранению данных и синхронизации между несколькими устройствами способствует расширению рынка NAS. Рост создания цифрового контента и развитие домашних сетей еще больше ускорят внедрение NAS.

• С помощью технологий

Рынок персональных и начальных хранилищ данных (PELS), не использующих облачные технологии, сегментирован на магнитные и твердотельные накопители. Сегмент магнитных накопителей доминировал на рынке с долей 58,1% в 2025 году, в основном благодаря широкому использованию жестких дисков для резервного копирования больших объемов персональных данных, долгосрочного архивирования и автономного хранения носителей. Их экономичность и большие возможности по емкости делают их предпочтительным выбором для больших объемов данных.

Ожидается, что сегмент твердотельных накопителей (SSD) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее распространение SSD, USB-накопителей и портативных накопителей NVMe, которые обеспечивают превосходную скорость, долговечность и энергоэффективность. По мере того, как пользователи переходят к более быстрым и легким устройствам, твердотельная технология становится стандартом для портативных и высокопроизводительных персональных накопителей. Постоянное снижение цен на флэш-память NAND еще больше ускоряет переход от магнитных к твердотельным решениям.

• Конечным пользователем

В зависимости от конечного пользователя рынок сегментирован на следующие отрасли: банковское дело, финансовые услуги и страхование (BFSI), потребительские товары и розничная торговля, ИТ и телекоммуникации, здравоохранение и медико-биологические науки, коммунальные услуги, государственное управление и оборона, образование и исследования, СМИ и развлечения, производство, бизнес и консалтинг, а также другие. Сегмент СМИ и развлечений доминировал на рынке с долей 21,7% в 2025 году, чему способствовали растущие потребности в хранении фотографий высокого разрешения, видео 4K/8K, игрового контента и цифровых медиатек. Растущий спрос со стороны создателей контента, фрилансеров и домашних студий подпитывает лидерство сегмента.

Прогнозируется, что сегмент ИТ и телекоммуникаций будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущий объем генерируемых данных, расширение удаленной работы и потребность ИТ-команд в высокоскоростных портативных хранилищах. Увеличение использования локальных резервных копий, образов устройств и полевого хранения данных также способствует быстрому росту. По мере увеличения объема личных и профессиональных цифровых рабочих нагрузок, высокопроизводительные решения PELS остаются критически важными для всех отраслей конечных пользователей.

Какой регион занимает наибольшую долю рынка персональных и начальных хранилищ данных (PELS), не использующих облачные технологии?

- Северная Америка доминировала на рынке персональных и начальных хранилищ данных (PELS), не использующих облачные технологии, с долей выручки в 36,25% в 2025 году. Это стало возможным благодаря широкому внедрению передовых вычислительных устройств, быстрорастущим инновациям в полупроводниковой отрасли и стремительному расширению приложений, интенсивно использующих хранение данных, в США и Канаде.

- Растущее распространение устройств резервного копирования персональных данных, внешних жестких дисков, твердотельных накопителей и USB-накопителей в потребительском, корпоративном и образовательном секторах способствует региональному лидерству. Спрос дополнительно поддерживается ростом создания цифрового контента, увеличением игровой активности и широким использованием решений для хранения мультимедийных данных большой емкости.

- Сильное присутствие ведущих производителей устройств хранения данных, постоянные инновации в продукции и высокая покупательная способность потребителей укрепляют доминирующее положение региона на рынке устройств хранения данных, не относящихся к облачным сервисам.

Анализ рынка персональных и начальных хранилищ данных (PELS) в США, не использующих облачные технологии.

США остаются крупнейшим поставщиком решений для хранения данных в Северной Америке, чему способствуют высокий спрос на высокопроизводительные персональные накопители, растущее распространение твердотельных накопителей (SSD) и быстрое развитие домашних вычислительных систем. Активное использование внешних накопителей для игр, создания мультимедийного контента, архивирования данных и корпоративного резервного копирования способствует росту рынка. Технологически зрелая потребительская база, развитые розничные сети дистрибуции и высокая степень проникновения ноутбуков, настольных компьютеров и игровых консолей обеспечивают долгосрочное распространение этих решений среди домохозяйств, специалистов и малых предприятий.

Анализ рынка персональных и начальных хранилищ данных (PELS) без облачного доступа в Канаде

Канада вносит значительный вклад благодаря растущему распространению удаленной работы, развитию цифрового образования и увеличению использования локальных устройств хранения данных для безопасного резервного копирования в автономном режиме. Расширение использования бытовой электроники, растущая зависимость от высокопроизводительных твердотельных накопителей и рост профессионального создания контента ускоряют спрос. Поддерживаемая государством цифровая трансформация, растущее внедрение технологий и расширение деятельности малых и средних предприятий дополнительно способствуют распространению персональных и бюджетных систем хранения данных по всей стране.

Рынок персональных и начальных хранилищ данных (PELS) в Азиатско-Тихоокеанском регионе, не использующих облачные технологии

Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 9,69% в период с 2026 по 2033 год, чему способствуют бурный рост спроса на потребительскую электронику, быстрая цифровизация и расширение производства полупроводников и устройств хранения данных в Китае, Японии, Индии и Южной Корее. Растущее использование ноутбуков, планшетов, игровых консолей, систем видеонаблюдения и смарт-устройств стимулирует масштабный спрос на внешние жесткие диски, твердотельные накопители и USB-накопители. Рост использования интернета, увеличение потребления цифрового контента и активный рост электронного обучения и гибридных рабочих сред продолжают ускорять внедрение решений для автономного хранения данных. Экономически эффективные производственные экосистемы и расширение розничной доступности поддерживают долгосрочный региональный рост.

Анализ рынка персональных и начальных хранилищ данных (PELS) без облачного доступа в Китае

Китай лидирует в Азиатско-Тихоокеанском регионе благодаря своей масштабной экосистеме производства электроники, высокому спросу на потребительские устройства хранения данных и растущему внедрению SSD-накопителей в персональных компьютерах и играх. Высокие производственные мощности, конкурентоспособные цены и масштабное потребление цифрового контента делают Китай одним из главных драйверов роста. Инновации в технологии NAND-флэш-памяти и увеличение местного производства блоков питания и SSD-накопителей еще больше укрепляют позиции Китая на внутреннем рынке.

Анализ рынка персональных и начальных хранилищ данных (PELS) без облачного доступа в Японии

В Японии наблюдается стабильный рост, поддерживаемый растущим спросом на высоконадежные устройства хранения данных, сильной потребительской предпочтением премиальных SSD-накопителей и растущим использованием внешних накопителей для личного и профессионального использования. Высокий уровень внедрения технологий в домохозяйствах, развитая игровая культура и передовые исследования и разработки в области электроники укрепляют долгосрочное проникновение на рынок.

Анализ рынка персональных и начальных хранилищ данных (PELS) без облачного доступа в Индии

Индия стремительно превращается в быстрорастущий рынок, чему способствуют увеличение проникновения ноутбуков, бурный рост использования смартфонов, увеличение игровой активности и широкое распространение внешних накопителей для образования, работы и развлечений. Активные инициативы по цифровой трансформации, растущая экосистема стартапов и увеличение располагаемых доходов ускоряют спрос на жесткие диски, твердотельные накопители и USB-флеш-накопители.

Анализ рынка персональных и начальных хранилищ данных (PELS) без облачного доступа в Южной Корее

Южная Корея вносит значительный вклад благодаря сильному лидерству в полупроводниковой отрасли, высокому спросу на высококачественные SSD-накопители и быстрому росту потребления в сфере цифрового образа жизни. Расширение производства микросхем памяти, игровых устройств и систем «умного дома» способствует распространению высокопроизводительных внешних и портативных решений для хранения данных.

Какие компании занимают лидирующие позиции на рынке персональных и начальных хранилищ данных (PELS), не использующих облачные технологии?

В отрасли персональных и начальных хранилищ данных (PELS), не использующих облачные технологии, лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- NetApp (США)

- Broadcom (США)

- Cisco (США)

- Hewlett Packard Enterprise Development LP (США)

- Hitachi Vantara Corporation (Япония)

- Toshiba Digital Media Network Taiwan Corporation (Тайвань)

- Корпорация IBM (США)

- Seagate Technology LLC (США)

- Dell (США)

- Pure Storage, Inc. (США)

- Корпорация Western Digital (США)

- Nutanix (США)

- Tintri от DDN, Inc. (США)

- Dropbox (США)

- Scality, Inc. (США)

- ФУДЗИТСУ (Япония)

- Amazon Web Services, Inc. (США)

- Коробка (США)

- Microsoft (США)

- OpenDrive (США)

Какие последние тенденции наблюдаются на мировом рынке персональных и начальных хранилищ данных (PELS), не использующих облачные технологии?

- В мае 2024 года компания Dell Technologies представила усовершенствования своей платформы Dell PowerStore, внедрив решение для мультиоблачного хранения данных, разработанное для повышения производительности, улучшения мобильности данных и повышения отказоустойчивости. Обновление поддерживает растущие потребности в рабочих нагрузках и предлагает гибкое расширение хранилища, обеспечивая долгосрочную масштабируемость для современных предприятий. Это событие значительно укрепляет конкурентные преимущества Dell в области инноваций в сфере хранения данных следующего поколения.

- В октябре 2023 года IBM представила IBM Storage Scale System 6000 — облачную платформу хранения данных нового поколения, разработанную для обработки больших объемов данных и высокоскоростной передачи с обеспечением высокой безопасности. Система, предназначенная для поддержки сложных задач искусственного интеллекта, оптимизирована для хранения больших объемов неструктурированных и полуструктурированных данных, включая текст, изображения и видео. Этот запуск подтверждает лидерство IBM в области облачных решений для хранения данных на основе искусственного интеллекта.

- В феврале 2023 года компания NetApp представила линейку флэш-накопителей NetApp AFF C-Series — экономичное решение, обеспечивающее высокую производительность при снижении общей стоимости владения. Оснащенная программным обеспечением ONTAP One, она предлагает один из самых полных пакетов программного обеспечения в отрасли, гарантирующий операционную эффективность, уменьшение занимаемой площади и улучшенное управление данными. Этот шаг знаменует собой важный этап в расширении NetApp на рынке доступных технологий флэш-накопителей.

- В апреле 2020 года компания Western Digital анонсировала твердотельный накопитель WD Black SN850 NVMe SSD — высокопроизводительное устройство хранения данных, созданное для обеспечения исключительной скорости и отзывчивости для геймеров и создателей контента. Оснащенный интерфейсом PCIe Gen4 и доступный в вариантах емкости от 500 ГБ до 2 ТБ, он обеспечивает скорость чтения до 7000 МБ/с и скорость записи до 5300 МБ/с. Этот запуск продукта вывел Western Digital в число лидеров в области сверхбыстрых потребительских SSD-накопителей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.