Global Ocular Pain Capsule Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.69 Million

USD

27.06 Million

2024

2032

USD

15.69 Million

USD

27.06 Million

2024

2032

| 2025 –2032 | |

| USD 15.69 Million | |

| USD 27.06 Million | |

| % | |

|

Сегментация мирового рынка капсул от глазной боли по классам препаратов (НПВП, кортикостероиды, местные анестетики, комбинации анальгетиков, антибиотики и противовоспалительные биологические препараты и другие), показаниям к применению (послеоперационная глазная боль, эрозия роговицы, нейропатическая боль, воспалительная глазная боль, боль и дискомфорт, связанные с синдромом сухого глаза), конечному потребителю (больницы и хирургические центры, офтальмологические клиники, розничные аптеки и услуги по уходу на дому), каналу сбыта (больничные закупки, розничная торговля в аптеках, электронная коммерция и прямые продажи) — тенденции отрасли и прогноз до 2032 года

Объем рынка капсул от глазной боли

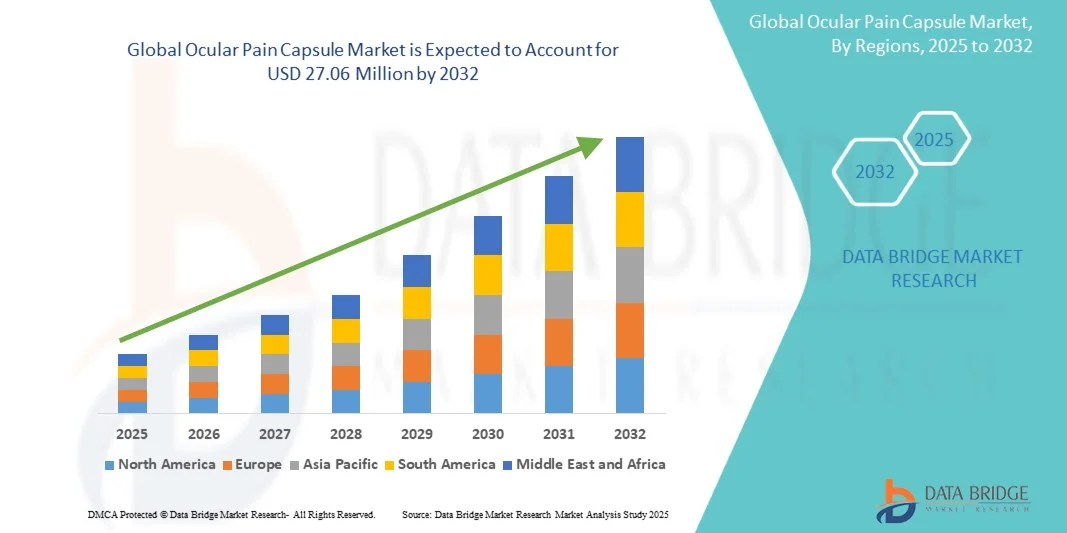

- Объем мирового рынка капсул от глазной боли в 2024 году оценивался в 15,69 млн долларов США и, как ожидается, достигнет 27,06 млн долларов США к 2032 году при среднегодовом темпе роста 7,05% в течение прогнозируемого периода .

- Рост рынка обусловлен в первую очередь растущей распространенностью глазных заболеваний, хирургическими вмешательствами, такими как удаление катаракты и LASIK , а также растущим спросом на эффективные системные методы лечения боли при глазных заболеваниях.

- Кроме того, растущая осведомленность пациентов, расширение доступности рецептурных и безрецептурных препаратов, а также постоянные инновации в области систем доставки лекарств в форме капсул способствуют распространению капсул от глазной боли во всем мире. Сочетание этих факторов способствует расширению рынка, делая капсулы от глазной боли важным сегментом офтальмологической терапии.

Анализ рынка капсул от глазной боли

- Капсулы от глазной боли, обеспечивающие системное обезболивание или противовоспалительное облегчение, становятся все более важными компонентами офтальмологической терапии как в условиях стационара, так и в домашних условиях благодаря своему удобству, единообразию дозировки и лучшему соблюдению пациентом предписаний по сравнению с местными или инъекционными альтернативами.

- Растущий спрос на капсулы для лечения глазной боли обусловлен, прежде всего, ростом распространенности таких операций на глазах, как удаление катаракты и LASIK, увеличением случаев травм глаз и растущим предпочтением среди пациентов и врачей эффективных решений по лечению боли в полости рта.

- Северная Америка доминировала на рынке капсул для лечения глазной боли с наибольшей долей выручки в 45,19% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, большими объемами хирургических операций и сильным присутствием ключевых фармацевтических игроков, при этом в США наблюдается существенный рост числа рецептов и одобрений, особенно для лечения послеоперационной и хронической глазной боли, что обусловлено инновациями в формулах на основе капсул.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке капсул от глазной боли в течение прогнозируемого периода в связи с расширением доступа к здравоохранению, ростом распространенности заболеваний глаз, повышением осведомленности о вариантах лечения боли в полости рта и ростом располагаемых доходов в странах с развивающейся экономикой, таких как Китай и Индия.

- Сегмент комбинированных анальгетиков доминировал на рынке капсул для лечения глазной боли с долей рынка 55,1% в 2024 году, что обусловлено их эффективностью в лечении послеоперационной и воспалительной глазной боли, широким предпочтением врачей и доказанной клинической эффективностью по сравнению с альтернативными классами препаратов.

Объем отчета и сегментация рынка капсул от глазной боли

|

Атрибуты |

Ключевые данные о рынке капсул от глазной боли |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка капсул от глазной боли

«Расширение использования усовершенствованных пероральных лекарственных форм для повышения уровня соблюдения пациентами предписаний»

- Значительной и быстрорастущей тенденцией на мировом рынке капсул для лечения глазной боли является разработка анальгетиков с замедленным высвобождением и комбинированных препаратов, которые улучшают соблюдение пациентами предписаний и обеспечивают стойкое облегчение боли.

- Например, введение капсул с замедленным высвобождением на основе НПВП позволяет пациентам после операции поддерживать терапевтический уровень препарата без частого приема, что улучшает результаты восстановления.

- Передовые технологии капсул позволяют контролировать высвобождение лекарственного средства, минимизируя побочные эффекты и сохраняя эффективность, что все чаще выбирают офтальмологи для лечения послеоперационной боли.

- Фармацевтические компании внедряют в пероральные препараты от глазной боли функции, ориентированные на пациента, такие как простота проглатывания и снижение частоты приема, чтобы повысить приемлемость и долгосрочное соблюдение режима лечения.

- Эта тенденция к более безопасным, эффективным и удобным методам лечения на основе капсул меняет ожидания пациентов и поставщиков медицинских услуг, стимулируя инновации в области формул глазных анальгетиков.

- Спрос на капсулы для перорального применения при глазной боли с передовыми системами доставки стремительно растет в больницах, клиниках и учреждениях по уходу на дому, поскольку пациенты все чаще отдают предпочтение эффективности, безопасности и удобству.

Динамика рынка капсул от глазной боли

Водитель

«Растёт распространённость офтальмологических операций и хронических заболеваний глаз»

- Рост числа операций по удалению катаракты, лазерной коррекции зрения (LASIK) и других офтальмологических операций, а также рост числа случаев хронических заболеваний глаз являются основными причинами повышенного спроса на капсулы от глазной боли.

- Например, в 2024 году больницы Северной Америки сообщили об увеличении числа назначений НПВП и анальгетиков после операции по удалению катаракты для эффективного устранения дискомфорта у пациентов.

- Поскольку все больше пациентов проходят офтальмологические процедуры и у них развивается воспалительная или нейропатическая глазная боль, капсулы представляют собой удобную системную альтернативу местной или инъекционной терапии.

- Кроме того, растущая осведомленность офтальмологов и пациентов о контроле боли в полости рта приводит к увеличению числа назначений и повышению популярности препарата на рынке.

- Удобство пероральных капсул, постоянное дозирование и снижение зависимости от нескольких местных препаратов являются ключевыми факторами, способствующими их внедрению как в условиях стационара, так и в условиях домашнего ухода.

- Ожидается, что тенденция к использованию удобных для пациентов пероральных терапевтических средств и рост объемов хирургических операций будут способствовать устойчивому росту рынка в течение прогнозируемого периода.

- Растущее число пожилых людей во всем мире, которые более подвержены глазным заболеваниям, представляет собой растущий целевой сегмент для капсульной терапии глазной боли.

- Правительственные инициативы, направленные на укрепление здоровья глаз и послеоперационный уход, косвенно способствуют более широкому применению методов лечения глазной боли.

Сдержанность/Вызов

«Побочные эффекты и вопросы соблюдения нормативных требований»

- Потенциальные желудочно-кишечные или системные побочные эффекты пероральных анальгетиков и НПВП представляют собой значительную проблему для более широкого проникновения на рынок и соблюдения пациентами предписаний.

- Например, зарегистрированные случаи легкого раздражения желудка или противопоказания у пациентов с сопутствующими заболеваниями побудили некоторых врачей отдавать предпочтение альтернативным методам лечения вместо пероральных капсул.

- Обеспечение строгого соблюдения нормативных требований к безопасности, эффективности и маркировке имеет решающее значение, поскольку в разных странах действуют разные требования к одобрению лекарств от глазной боли.

- Кроме того, высокая стоимость современных формул, таких как капсулы с замедленным высвобождением или комбинированные капсулы, может ограничить доступность, особенно на чувствительных к цене развивающихся рынках.

- В то время как более безопасные формулы и дженерики постепенно становятся более доступными, воспринимаемый риск и высокие цены продолжают препятствовать быстрому принятию препарата среди определенных сегментов пациентов.

- Преодоление этих проблем посредством тщательного клинического тестирования, четких рекомендаций для врачей и обучения пациентов будет иметь решающее значение для устойчивого роста рынка и более широкого признания.

- Недостаточная осведомленность пациентов о правильном применении и потенциальных побочных эффектах может привести к несоблюдению рекомендаций или неправильному использованию капсул от глазной боли.

- Конкурентное давление со стороны альтернативных методов лечения, таких как местные НПВП или инъекционные препараты, может замедлить внедрение пероральных капсул на некоторых рынках.

Рынок капсул от глазной боли

Рынок сегментирован по классу препарата, показаниям, конечному потребителю и каналу сбыта.

- По классу лекарств

На основе класса лекарств рынок капсул от глазной боли сегментируется на НПВП, кортикостероиды, местные анестетики, комбинации анальгетиков, антибиотики и противовоспалительные биологические препараты и другие. Сегмент комбинированных анальгетиков доминировал на рынке с наибольшей долей выручки в 55,1% в 2024 году, что обусловлено их эффективностью в лечении послеоперационной и воспалительной глазной боли. Комбинированные капсулы объединяют НПВП с адъювантами или кортикостероидами, обеспечивая повышенную эффективность при тяжелых или хронических случаях глазной боли. Больницы и хирургические центры широко предпочитают их, чтобы снизить потребность в нескольких лекарствах, улучшая приверженность пациентов. Их системное покрытие обеспечивает постоянный контроль боли по сравнению с местными растворами, что делает их предпочтительным выбором для офтальмологов. Кроме того, растущая осведомленность пациентов и предпочтение врачей удобным пероральным схемам лечения усиливают доминирование этого сегмента.

Ожидается, что сегмент НПВП будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на экономичные решения для лечения боли в полости рта с одним механизмом действия. Капсулы НПВП широко назначаются после хирургических операций и при воспалительных заболеваниях, обеспечивая предсказуемую фармакокинетику и быстрое начало действия. Врачи предпочитают НПВП при боли от лёгкой до умеренной, особенно когда не требуется комбинированная терапия. Росту сегмента способствуют повышение осведомлённости пациентов и более широкое применение на развивающихся рынках.

- По показаниям

На основе показаний рынок капсул от глазной боли сегментируется на послеоперационную глазную боль, ссадины роговицы, нейропатическую боль, воспалительную глазную боль и боль и дискомфорт, связанные с синдромом сухого глаза. Сегмент послеоперационной глазной боли доминировал на рынке в 2024 году из-за растущего числа офтальмологических операций по всему миру. Капсулы широко используются для снятия боли и воспаления после таких процедур, как удаление катаракты, LASIK и трансплантация роговицы, обеспечивая комфорт пациента и более быстрое восстановление. Больницы и хирургические центры предпочитают пероральные капсулы местным растворам из-за системного действия и простоты применения. Высокие показатели внедрения также поддерживаются установленными клиническими руководствами, рекомендующими пероральные НПВП и анальгетики для послеоперационной боли. Приверженность пациентов и снижение частоты приема доз еще больше усиливают доминирование этого сегмента.

Ожидается, что сегмент нейропатической боли будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ростом выявления хронических глазных болей, таких как невралгия роговицы. Врачи всё чаще назначают комбинированные анальгетики в капсулах для лечения глазного дискомфорта, связанного с невралгией, который не поддаётся лечению традиционными методами. Растущая распространённость персистирующих болевых синдромов после операций или травм создаёт новую группу пациентов для этих видов лечения. Исследования в области целенаправленной системной терапии нейропатической глазной боли также способствуют росту сегмента.

- Конечным пользователем

По типу конечного потребителя рынок капсул для лечения глазной боли сегментирован на больницы и хирургические центры, офтальмологические клиники, розничные аптеки и учреждения, предоставляющие уход на дому. Больницы и хирургические центры доминировали на рынке, занимая наибольшую долю в 2024 году, поскольку именно эти учреждения являются основными местами послеоперационного ухода. Капсулы обычно назначают пациентам, перенесшим операции по удалению катаракты, лазерной коррекции зрения (LASIK) или операции на роговице, обеспечивая предсказуемое системное обезболивание и соблюдение послеоперационных режимов. Больницы отдают предпочтение НПВП и комбинированным капсулам благодаря их совместимости с другими назначенными методами лечения и клиническими рекомендациями. Высокий объем процедур и четко разработанные протоколы назначения препаратов способствуют доминированию этого сегмента конечных пользователей.

Ожидается, что сегмент домашнего ухода будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим распространением самостоятельного приема пероральных препаратов. Пациенты все чаще отдают предпочтение капсулам, которые позволяют удобно лечить послеоперационную или хроническую глазную боль в домашних условиях. Телемедицинские платформы и наблюдение врача также способствуют более широкому распространению домашнего ухода. Спрос на простые в использовании, удобные для пациентов составы и растущая осведомленность о лечении глазной боли способствуют росту сегмента.

- По каналу распространения

По каналам сбыта рынок капсул для лечения глазной боли сегментируется на закупки в больницах, розничную торговлю в аптеках, электронную коммерцию и прямые продажи. Сегмент закупок в больницах доминировал на рынке в 2024 году благодаря оптовым закупкам капсул для лечения глазной боли для послеоперационного ухода за пациентами. Больницы и хирургические центры закупают НПВП и комбинированные капсулы в больших количествах, чтобы обеспечить их постоянную доступность для стационарных и амбулаторных процедур. Доминирование в этом канале обусловлено налаженными отношениями с поставщиками, контрактами и рекомендациями. Предпочтение, отдаваемое учреждениями пероральным капсулам по сравнению с местными или инъекционными аналогами, усиливает этот сегмент.

Ожидается, что сегмент электронной коммерции будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря росту популярности онлайн-аптек и доставки рецептурных препаратов на дом. Пациенты предпочитают заказывать капсулы онлайн из-за удобства, конфиденциальности и лёгкого доступа к лекарствам для лечения хронических заболеваний глаз. Цифровые платформы также предоставляют образовательную поддержку по вопросам дозировки и соблюдения режима лечения. Расширение услуг телемедицины и рост проникновения интернет-аптек на развивающихся рынках дополнительно ускоряют рост этого канала сбыта.

Региональный анализ рынка капсул от глазной боли

- Северная Америка доминировала на рынке капсул для лечения глазной боли с наибольшей долей выручки в 45,19% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, большими объемами хирургических операций и сильным присутствием ключевых фармацевтических игроков.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят эффективность, удобство и преимущества приверженности, которые обеспечивают пероральные анальгетики и комбинированные капсулы для лечения послеоперационной и воспалительной глазной боли.

- Широкое распространение препарата подкрепляется передовыми методами назначения лекарств, высокими расходами на здравоохранение и присутствием ведущих фармацевтических компаний, которые зарекомендовали глазные капсулы как предпочтительное решение для системного лечения боли в больницах, хирургических центрах и клиниках.

Обзор рынка капсул от глазной боли в США

Рынок глазных капсул для лечения боли в глазах в США занял наибольшую долю выручки в 82% в 2024 году в Северной Америке, чему способствовал большой объем офтальмологических операций, таких как удаление катаракты, LASIK и пересадка роговицы. Пациенты и врачи все чаще отдают предпочтение эффективному и удобному системному обезболиванию с помощью пероральных капсул для обеспечения последовательного послеоперационного ухода. Растущая тенденция к стандартизированным протоколам послеоперационного обезболивания в сочетании с широким внедрением анальгетических комбинированных капсул и НПВП еще больше стимулирует рынок. Более того, широкое страховое покрытие, развитая инфраструктура здравоохранения и легкий доступ к рецептурным препаратам вносят значительный вклад в расширение рынка. Больницы, хирургические центры и амбулаторные клиники являются основными драйверами спроса, поскольку они интегрируют капсулы в стандартные послеоперационные режимы.

Обзор европейского рынка капсул от глазной боли

Европейский рынок капсул для лечения глазной боли, по прогнозам, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет роста числа офтальмологических операций, увеличения числа травм глаз и хронических воспалительных заболеваний глаз. Урбанизация, растущая осведомленность о здоровье глаз и рост располагаемых доходов способствуют внедрению решений для лечения боли в полости рта. Пациенты и поставщики медицинских услуг в регионе ценят удобство, преимущества в плане приверженности и системную эффективность, предлагаемые комбинированными и НПВП капсулами. Рынок демонстрирует значительный рост в больницах, специализированных офтальмологических клиниках и учреждениях по уходу на дому, причем капсулы включаются как в новые хирургические протоколы, так и в повседневную практику лечения глазной боли. Государственные инициативы, поддерживающие передовые методы оказания медицинской помощи и послеоперационный уход, дополнительно ускоряют рост.

Обзор рынка капсул от глазной боли в Великобритании

Ожидается, что рынок капсул для лечения глазной боли в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности пациентов о послеоперационном обезболивании и системной офтальмологической терапии. Растущая обеспокоенность по поводу послеоперационного дискомфорта, воспалительных осложнений и хронических заболеваний глаз побуждает медицинских работников назначать пероральные анальгетики и комбинированные капсулы. Внедрение в Великобритании цифровых медицинских платформ, телемедицинских консультаций и надежной аптечной инфраструктуры дополнительно стимулирует рост рынка. Больницы, клиники и программы ухода на дому все чаще включают эти капсулы в планы лечения пациентов, повышая приверженность лечению и улучшая клинические результаты. Кроме того, предпочтение простых в применении методов лечения способствует росту спроса среди пожилого населения.

Обзор рынка капсул от глазной боли в Германии

Ожидается, что рынок капсул для лечения глазной боли в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будут способствовать высокий уровень здравоохранения, увеличение числа офтальмологических операций и растущая потребность пациентов в пероральной системной терапии. Развитая медицинская инфраструктура Германии, строгий надзор со стороны регулирующих органов и акцент на безопасных и эффективных протоколах лечения способствуют внедрению НПВП и комбинированных капсул. Больницы и клиники все чаще интегрируют эти методы лечения в программы послеоперационного ухода для улучшения контроля боли и повышения комфорта пациентов. Пациенты получают преимущества от предсказуемой дозировки, быстрого наступления облегчения и снижения зависимости от нескольких местных препаратов. Более того, ориентация на инновации и пациентоориентированный подход к лечению способствуют внедрению современных пероральных форм как в городских, так и в пригородных регионах.

Обзор рынка капсул от глазной боли в Азиатско-Тихоокеанском регионе

Рынок капсул от глазной боли в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23% в период 2025–2032 гг., что обусловлено ростом распространенности операций по удалению катаракты и рефракционных операций, увеличением случаев хронических заболеваний глаз и расширением доступа к здравоохранению в таких странах, как Китай, Япония и Индия. Растущая в регионе склонность к передовому послеоперационному уходу и пероральной системной терапии, поддерживаемая государственными инициативами по модернизации здравоохранения, стимулирует внедрение. Кроме того, наличие доступных комбинированных и НПВП капсул, местное производство и повышение осведомленности пациентов расширяют доступ к ним для более широких слоев населения. Больницы, клиники и поставщики услуг по уходу на дому активно интегрируют капсулы в планы лечения для улучшения приверженности, удобства и общих результатов.

Обзор рынка капсул от глазной боли в Японии

Рынок капсул от глазной боли в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой осведомленности о здоровье глаз и старению населения. Японский рынок уделяет большое внимание послеоперационному комфорту и лечению хронической глазной боли, поощряя использование комбинированных препаратов и капсул с НПВП. Больницы, офтальмологические клиники и поставщики услуг по уходу на дому все чаще включают эти пероральные препараты в протоколы лечения пациентов для обеспечения приверженности и эффективного обезболивания. Интеграция капсул с телемедицинским наблюдением и подключенными медицинскими услугами дополнительно способствует росту рынка. Пациенты получают выгоду от предсказуемой дозировки, удобства и снижения зависимости от нескольких местных препаратов. Кроме того, спрос на простые в применении, безопасные методы лечения для пожилых пациентов является дополнительным фактором роста.

Обзор рынка капсул от глазной боли в Индии

В 2024 году рынок капсул для лечения глазной боли в Индии занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом числа офтальмологических операций, повышением осведомленности о здоровье глаз и расширением доступа к здравоохранению. Индия является быстрорастущим рынком пероральных средств для лечения глазной боли, при этом комбинированные препараты и капсулы с НПВП становятся все более популярными в больницах, клиниках и учреждениях по уходу на дому. Стремление к доступным и удобным для пациентов лекарствам и присутствие отечественных производителей являются ключевыми факторами роста рынка. Государственные инициативы по укреплению здоровья глаз в сочетании с растущим внедрением телемедицинских платформ и цифровых медицинских услуг дополнительно ускоряют рост спроса. Пациенты получают выгоду от повышения приверженности лечению, удобства и эффективного системного лечения боли.

Доля рынка капсул от глазной боли

Индустрию капсул от глазной боли в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- AbbVie Inc. (США)

- Alcon Inc. (США)

- Bausch + Lomb (США)

- Новартис АГ (Швейцария)

- Regeneron Pharmaceuticals Inc. (США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Hikma Pharmaceuticals PLC (Великобритания)

- Bayer AG (Германия)

- Merck & Co., Inc. (США)

- Pfizer Inc. (США)

- Astellas Pharma Inc. (Япония)

- GSK plc (Великобритания)

- Компания Bristol-Myers Squibb (США)

- Amgen Inc. (США)

- Biogen Inc. (США)

- Lilly USA, LLC. (США)

Каковы последние тенденции на рынке капсул от глазной боли?

- В июле 2025 года компания OKYO Pharma объявила о ключевых результатах второй фазы исследования с участием 18 пациентов, оценивающих эффективность уркосимода (OK-101) в лечении нейропатической боли в роговице. Исследование показало, что у 75% пациентов, получавших уркосимод 0,05%, наблюдалось более чем 80% снижение нейропатической боли в роговице, измеренной по визуально-аналоговой шкале, после 12 недель лечения.

- В июле 2025 года компания Alcon объявила о выходе на рынок США препарата TRYPTYR (офтальмологический раствор аколтремона) 0,003%, нового рецептурного препарата для лечения синдрома сухого глаза. Этот запуск предоставляет миллионам пациентов с синдромом сухого глаза новый терапевтический вариант для лечения этого заболевания.

- В мае 2025 года компания EyeCool Therapeutics объявила о положительных результатах пилотного исследования ETX-4143, экспериментального устройства, предназначенного для лечения хронической боли в области глаз (ХБГ). Устройство мягко охлаждает поверхность глаза, облегчая боль. Исследование продемонстрировало благоприятный профиль безопасности и значительное снижение оценки боли в области глаз, сообщаемой пациентами, по сравнению с имитацией лечения.

- В мае 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Триптир (0,003% офтальмологический раствор аколтремона) для лечения симптомов синдрома сухого глаза. Материнская компания Alcon объявила о намерении вывести препарат на рынок США в третьем квартале 2025 года.

- В мае 2025 года компания Channel Therapeutics объявила о положительных результатах эффективности своего ингибитора NaV1.7 в нескольких доклинических моделях in vivo для лечения глазной боли. Новый препарат для лечения глазной боли продемонстрировал прорывные результаты, что указывает на его потенциал в качестве нового терапевтического варианта для лечения глазной боли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.