Global Ocular Pain Intracameral Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

22.33 Million

USD

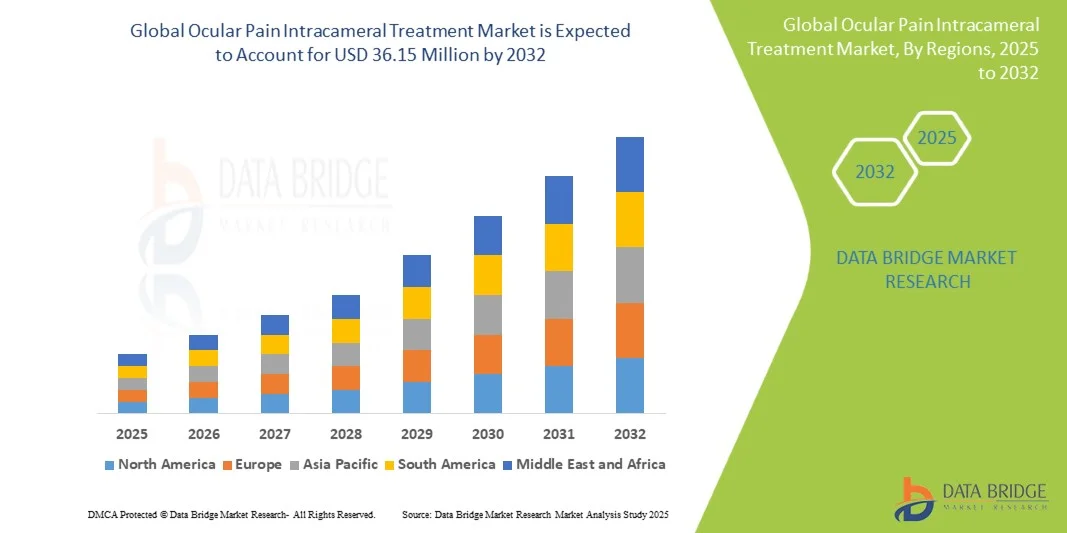

36.15 Million

2024

2032

USD

22.33 Million

USD

36.15 Million

2024

2032

| 2025 –2032 | |

| USD 22.33 Million | |

| USD 36.15 Million | |

| % | |

|

Глобальная сегментация рынка внутрикамерного лечения окулярной боли по классу лекарств (НПВП, кортикостероиды, местные анестетики, антибиотики, анальгетические комбинации и имплантаты с устойчивым высвобождением), клиническая индикация (постоперационная глазная боль, воспалительное состояние, истирание роговицы, инфекционная боль и нейропатическая глазная боль), доставка (одноразовые флаконы, предварительно заполненные шприцы, биоразлагаемые имплантаты / депо и наноформуляции), конечный пользователь (больницы, амбулаторные хирургические центры, специализированные глазные клиники и офисные офтальмологические хирурги) канал распределения (больничные закупки, розничная аптека, прямые продажи в учреждения и онлайн) - отраслевые тенденции и прогноз до 2032 года

Окулярная боль Интракамерное лечение Размер рынка

- Глобальный объем рынка внутрикамерного лечения окулярной боли был оценен в22,33 млн долларов в 2024 годуОжидается, что он достигнет36,15 млн долларов США к 2032 году, вCAGR 6,21%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен увеличением объема офтальмологических операций, особенно процедур катаракты, в сочетании с растущим принятием внутрикамерных составов, которые обеспечивают целенаправленное и устойчивое облегчение боли с меньшим количеством системных побочных эффектов.

- Кроме того, растущий спрос на более безопасные, эффективные и совместимые с пациентами решения позиционирует интракамеральную терапию как предпочтительный выбор в послеоперационном лечении боли в глазу. Эти факторы вместе ускоряют внедрение передовых окулярных препаратов, тем самым значительно стимулируя расширение рынка.

Анализ рынка глазной боли внутрикамерное лечение

- Внутрикамерные методы лечения, доставляющие лекарства непосредственно в переднюю камеру глаза, становятся все более важными в послеоперационном управлении окулярной болью из-за их целевой эффективности, снижения системных побочных эффектов и способности повышать комфорт пациента после офтальмологических процедур, таких как операция по удалению катаракты.

- Растущий спрос на эти методы лечения в первую очередь обусловлен глобальным увеличением хирургических объемов, растущим предпочтением минимально инвазивных решений для лечения боли и достижениями в препаратах с устойчивым высвобождением, предназначенных для более длительного терапевтического эффекта и меньшего количества последующих вмешательств.

- Северная Америка доминировала на рынке внутрикамерного лечения окулярной боли с самой большой долей дохода в 40,3% в 2024 году, поддерживаемой высокими показателями хирургии катаракты, благоприятными структурами возмещения и присутствием ведущих офтальмологических фармацевтических и аппаратных компаний, причем США продемонстрировали сильное поглощение одобренных FDA интракамеральных рецептур.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке внутрикамерного лечения окулярной боли в течение прогнозируемого периода, чему будет способствовать расширение инфраструктуры здравоохранения, быстрое старение населения и повышение доступности передовой офтальмологической помощи в таких странах, как Китай и Индия.

- Сегмент кортикостероидов доминировал на рынке с долей 42% в 2024 году, что обусловлено их доказанной противовоспалительной и анальгетической эффективностью в послеоперационных условиях, а также растущим предпочтением хирурга для контролируемого однократного введения во время глазной хирургии.

Сфера охвата и глазная боль Интракамерное лечение Сегментация рынка

| Атрибуты | Окулярная боль Интракамерное лечение Ключевое понимание рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Окулярная боль Интракамерное лечение Тенденции рынка

Прогресс в области устойчивого высвобождения и адресной доставки лекарств

- Значительной и ускоряющейся тенденцией на мировом рынке внутрикамерного лечения окулярной боли является разработка систем интракамерной доставки лекарств длительного высвобождения и следующего поколения, предназначенных для улучшения соответствия пациентов, хирургической эффективности и долгосрочных терапевтических результатов.

- Например, DEXTENZA (Ocular Therapeutix) обеспечивает биорезорбируемую интраканаликулярную вставку, доставляющую дексаметазон в течение 30 дней, устраняя необходимость в частых послеоперационных глазных каплях. Аналогичным образом разрабатываются новые внутрикамерные составы на основе наночастиц и липосом для повышения проникновения и долговечности лекарств.

- Эти инновационные системы доставки не только повышают эффективность, но и минимизируют риски ошибок дозирования и уменьшают зависимость от соблюдения пациентом местных схем капельного лечения, что уже давно является проблемой в послеоперационном лечении боли в глазу.

- Технологии устойчивого высвобождения также позволяют использовать комбинированные методы лечения, такие как кортикостероидно-антибиотические смеси, которые упрощают протоколы лечения и снижают риск инфекции или воспаления после операций по удалению катаракты и рефракции.

- Эта тенденция к более контролируемым, долгосрочным и удобным для пациента интракамерным решениям меняет ожидания послеоперационного ухода в офтальмологии. Следовательно, ключевые игроки инвестируют в биоразлагаемые имплантаты, депо-инъекции и исследования формул с помощью ИИ для улучшения принятия клинических решений и персонализированных стратегий лечения.

- Спрос на передовые внутрикамерные методы лечения, которые уменьшают последующую помощь и обеспечивают превосходные результаты лечения пациентов, быстро растет в больницах, центрах амбулаторной хирургии и специализированных клиниках, стимулируя сильные инновации и принятие на рынке.

Окулярная боль Интракамерное лечение Динамика рынка

водитель

Рост объемов офтальмологической хирургии и переход к однократной послеоперационной помощи

- Растущая распространенность катаракты и других возрастных заболеваний глаз в сочетании с растущим числом хирургических вмешательств во всем мире является основным фактором, стимулирующим спрос на внутрикамерные методы лечения боли.

- Например, согласно прогнозам, операции по удалению катаракты превысят 30 миллионов ежегодно во всем мире к 2030 году, создавая значительные возможности для внутрикамерных решений с одной дозой, которые предлагают контролируемую анальгезию и противовоспалительные преимущества.

- Интракамеральная терапия согласуется с растущим клиническим предпочтением снижения зависимости от послеоперационных локальных капель, предлагая хирургам надежный и экономичный по времени вариант, который обеспечивает последовательную доставку лекарств в пункте ухода.

- Кроме того, стимулирующие механизмы регулирования в сочетании с благоприятным возмещением на развитых рынках, таких как США и Европа, усиливают внедрение и стимулируют инвестиции в новые формулировки.

- Удобство одноразового введения во время операции, улучшение приверженности пациента и лучшие клинические результаты являются ключевыми факторами, способствующими внедрению интракамеральной терапии в офтальмологии во всем мире.

Сдержанность/вызов

Высокие затраты на разработку и строгие нормативные утверждения

- Значительная проблема для рынка внутрикамерного лечения окулярной боли заключается в высокой стоимости исследований, клинических испытаний и соблюдении строгих нормативных стандартов, регулирующих внутриглазную терапию.

- Например, получение одобрения FDA или EMA для внутрикамерной доставки лекарств требует обширных данных о безопасности и эффективности из-за прямого введения в глаз, что повышает барьеры входа для небольших компаний.

- Кроме того, премиальные цены на передовые имплантаты с устойчивым высвобождением и новые внутрикамерные продукты по сравнению с традиционными локальными падениями могут ограничить поглощение, особенно в чувствительных к цене регионах, где бюджеты здравоохранения ограничены.

- Усыновление также оспаривается требованиями подготовки хирурга и потенциальными проблемами, связанными с внутриглазными осложнениями, если продукты не вводятся правильно.

- Преодоление этих барьеров за счет экономически эффективных инноваций, более широкого образования специалистов по офтальмологии и демонстрации долгосрочной экономии затрат за счет сокращения последующего ухода и улучшения приверженности пациентов будет иметь жизненно важное значение для устойчивого роста рынка.

Окулярная боль Интракамерное лечение Сфера рынка

Рынок сегментирован на основе класса лекарств, клинической индикации, доставки, конечного пользователя и канала распространения.

- Класс наркотиков

На основе класса лекарств рынок сегментирован на НПВП, кортикостероиды, местные анестетики, антибиотики, анальгетические комбинации и имплантаты с устойчивым высвобождением. Кортикостероиды доминировали на рынке в 2024 году с самой большой долей дохода в 42%, что обусловлено их мощными противовоспалительными и обезболивающими свойствами, которые делают их высокоэффективными в управлении послеоперационной окулярной болью. Их способность уменьшать отек, покраснение и дискомфорт после катаракты и других глазных операций сделала их предпочтительным вариантом внутрикамерного лечения во всем мире. Увеличение количества одобрений новых рецептур кортикостероидов, в том числе без консервантов и предварительно заполненных форматов доставки, также поддерживает их принятие. Больницы и центры амбулаторной хирургии в значительной степени полагаются на кортикостероиды в качестве стандарта лечения из-за их предсказуемой эффективности и благоприятных клинических результатов. Кроме того, их широкая доступность и установленное включение в офтальмологические хирургические протоколы укрепляют их лидерство в этом сегменте.

Ожидается, что имплантаты с устойчивым высвобождением станут свидетелями самого быстрого CAGR в течение прогнозируемого периода, чему способствует растущий спрос на решения для контроля боли длительного действия и минимально инвазивного лечения. Эти имплантаты уменьшают потребность в повторных введениях, тем самым улучшая соответствие пациентов и результаты лечения. Их инновационные механизмы доставки лекарств поддерживаются увеличением инвестиций в исследования и разработки, что делает их привлекательными для хронических болевых показаний, таких как послеоперационное восстановление и нейропатическая глазная боль. Потенциал для специализированных профилей выпуска также дает этому сегменту сильную траекторию роста.

- По клиническим показаниям

На основании клинического показания рынок сегментирован на послеоперационную глазную боль, воспалительное состояние, истирание роговицы, инфекционную боль и нейропатическую глазную боль. Послеоперационная окулярная боль заняла самую большую долю рынка в 2024 году, поскольку операции по удалению катаракты и рефракции остаются наиболее распространенными офтальмологическими процедурами во всем мире. Рост объемов хирургических операций во всем мире, особенно среди стареющего населения, напрямую стимулирует спрос на эффективные внутрикамерные решения для облегчения боли. Интракамерные методы лечения являются предпочтительными для обеспечения локализованного и целенаправленного облегчения, тем самым сводя к минимуму системные побочные эффекты. Растущее внедрение в амбулаторных хирургических центрах также поддерживает доминирование этого сегмента.

Нейропатическая окулярная боль, по прогнозам, будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено увеличением распознавания и диагностики сложных окулярных болевых синдромов. Традиционная местная терапия часто не решает проблемы нейропатического происхождения, создавая высокий спрос на целевые внутрикамерные подходы. Появление передовых лекарственных препаратов в сочетании с продолжающимися клиническими испытаниями, оценивающими новые методы лечения, расширяет возможности в этой области. Повышение осведомленности офтальмологов о хронических невропатических состояниях добавляет дополнительный импульс этому росту.

- Доставка

На основе доставки рынок сегментирован на одноразовые флаконы, предварительно заполненные шприцы, биоразлагаемые имплантаты / депо и наноформуляции. Предварительно заполненные шприцы доминировали на рынке в 2024 году из-за их удобства, снижения риска загрязнения и точных преимуществ дозирования. Офтальмологи все чаще предпочитают их для хирургических процедур, так как они экономят время в операционной и повышают безопасность пациента. Широкое распространение в больницах и специализированных глазных центрах, наряду с совместимостью с НПВП и кортикостероидами, укрепляет их лидирующие позиции на рынке. Кроме того, нормативные утверждения для нескольких предварительно заполненных препаратов расширили их клиническую доступность.

Ожидается, что наноформуляции станут самым быстрорастущим методом доставки в течение прогнозируемого периода, чему будут способствовать достижения в области нанотехнологий.нанотехнологииБиодоступность препарата. Нано-носители обеспечивают усиленное проникновение препарата в глазные ткани, обеспечивая устойчивое высвобождение и улучшенные терапевтические результаты. Их потенциал для снижения частоты дозирования и минимизации побочных эффектов делает их очень привлекательными для долгосрочного лечения окулярной боли. Растущие партнерские отношения между фармацевтическими компаниями и нанотехнологическими стартапами ускоряют коммерциализацию в этом сегменте.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы, амбулаторные хирургические центры, специализированные глазные клиники и офисные офтальмологические хирурги. Больницы занимали самую большую долю рынка в 2024 году, учитывая их роль в качестве первичных центров для офтальмологических операций, таких как операции по удалению катаракты и глаукомы. Наличие развитой инфраструктуры, квалифицированных офтальмологических хирургов и возможности массовых закупок способствуют доминированию сегмента. Больницы также служат ключевыми центрами для клинических испытаний, что еще больше расширяет доступ к инновационным внутрикамерным методам лечения. Их установленные рамки возмещения значительно способствуют усыновлению пациентов и общему спросу.

Центры амбулаторной хирургии (ASC) прогнозируют самый быстрый CAGR в течение прогнозируемого периода из-за глобального перехода к амбулаторной хирургической помощи. ASCs предлагают экономически эффективные, высококачественные хирургические вмешательства и все чаще оснащаются передовыми окулярными хирургическими инструментами. Растущее предпочтение пациентов быстрому выздоровлению и снижению затрат делает их сильным драйвером роста. Расширение объемов офтальмологических процедур в АСК, особенно в Северной Америке и Азиатско-Тихоокеанском регионе, еще больше укрепляет их будущий потенциал.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован на госпитальные закупки, розничную аптеку, прямые продажи в учреждения и онлайн. Госпитальные закупки доминировали на рынке в 2024 году, чему способствовали массовые закупки интракамерных методов лечения для хирургического использования. Больницы предпочитают централизованные закупки, чтобы обеспечить постоянное снабжение для крупномасштабных процедур, таких как операции по удалению катаракты. Сильные партнерские отношения между поставщиками и больницами и выгодные ценовые соглашения также поддерживают лидирующие позиции этого сегмента. Кроме того, больницы выступают в качестве привратников для внедрения новых лекарственных препаратов, обеспечивая быстрое внедрение инновационных методов лечения.

Ожидается, что онлайн-дистрибуция будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будет способствовать цифровизация закупок медицинских услуг и повышение комфорта с платформами электронной аптеки. Онлайн-каналы обеспечивают доступность, прозрачность ценообразования и эффективную доставку специализированных рецептур. Эта тенденция особенно очевидна в странах с развивающейся экономикой, где поставщики медицинских услуг и клиники полагаются на цифровые платформы для получения передовых офтальмологических методов лечения. Поддерживающие нормативные рамки для онлайн-продаж лекарств еще больше ускоряют этот рост.

Региональный анализ рынка окулярного лечения боли

- Северная Америка доминировала на рынке внутрикамерного лечения окулярной боли с самой большой долей дохода в 40,3% в 2024 году, поддерживаемой высокими показателями хирургии катаракты, благоприятными структурами возмещения и присутствием ведущих офтальмологических фармацевтических и аппаратных компаний, причем США продемонстрировали сильное поглощение одобренных FDA интракамеральных рецептур.

- Пациенты и поставщики медицинских услуг в регионе ценят эффективность, точность и безопасность внутрикамерных кортикостероидов и НПВП, которые обеспечивают превосходное послеоперационное управление болью и воспалением по сравнению с обычными локальными каплями.

- Это принятие дополнительно поддерживается присутствием ведущих фармацевтических новаторов, созданных сетей офтальмологической хирургии и растущим спросом на одноразовые, без консервантов и препараты с устойчивым высвобождением.

Окулярная боль в США Intracameral Treatment Market Insight

Рынок внутрикамерного лечения окулярной боли в США занял самую большую долю дохода в 79% в 2024 году в Северной Америке, чему способствовало большое количество операций по удалению катаракты, проводимых ежегодно, и растущий переход к внутрикамерным кортикостероидам и НПВП для послеоперационного обезболивания. Хирурги и пациенты все чаще предпочитают одноразовые, без консервантов растворы, которые уменьшают зависимость от нескольких местных капель, улучшая соответствие и результаты. Надежные одобрения FDA и сильные R&D трубопроводы от ключевых офтальмологических компаний еще больше укрепляют позиции США. Кроме того, рост пожилого населения в сочетании с установленными механизмами возмещения продолжает стимулировать рост рынка.

Европейская окулярная боль Intracameral Treatment Market Insight

В течение прогнозируемого периода рынок внутрикамерного лечения окулярной боли в Европе, по прогнозам, будет расширяться при существенном CAGR, в первую очередь благодаря строгим стандартам здравоохранения, сильной хирургической инфраструктуре и растущему спросу на эффективную послеоперационную помощь. Европейские пациенты и врачи все чаще обращаются к устойчивым и комбинированным методам лечения, которые обеспечивают длительное облегчение окулярной боли и воспаления. Поскольку процедуры катаракты полностью охватываются многими системами общественного здравоохранения, внедрение интракамерных методов лечения неуклонно растет. Кроме того, продолжающиеся клинические испытания и гармонизация нормативных актов в ЕС способствуют более широкому внедрению инноваций и их внедрению.

Окулярная боль в Великобритании Intracameral Treatment Market Insight

Ожидается, что рынок внутрикамерного лечения окулярной боли в Великобритании в течение прогнозируемого периода будет расти с заметным CAGR, что обусловлено акцентом Национальной службы здравоохранения (NHS) на оптимизацию хирургической эффективности и сокращение послеоперационных осложнений. Растущие опасения по поводу приверженности лекарствам побудили хирургов перейти к однократной интракамерной терапии, которая упрощает послеоперационное восстановление. Кроме того, акцент страны на инновации в офтальмологии, наряду со спросом пациентов на более быстрое восстановление и снижение бремени падения, поддерживает дальнейшее расширение этого сегмента.

В Германии окулярная боль Intracameral Treatment Market Insight

Ожидается, что рынок внутрикамерного лечения окулярной боли в Германии будет расширяться при значительном CAGR в течение прогнозируемого периода, чему способствуют высокая осведомленность о здоровье глаз, передовая хирургическая инфраструктура и сильное внедрение передовых офтальмологических методов лечения. Немецкие больницы и специализированные глазные клиники все чаще принимают внутрикамерные кортикостероиды и депо с устойчивым высвобождением для их доказанной эффективности в лечении боли после операции по удалению катаракты. Сильная фармацевтическая исследовательская экосистема страны и акцент на стандартах качества также способствуют интеграции инновационных, экологически сознательных решений для доставки лекарств, которые соответствуют ожиданиям безопасности и устойчивости пациентов.

Азиатско-Тихоокеанский рынок интракамерного лечения окулярной боли

Рынок внутрикамерного лечения окулярной боли в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR 23,5% в течение прогнозируемого периода 2025-2032 годов, что обусловлено всплеском операций по удалению катаракты и рефракции в Китае, Индии и Японии. Растущие расходы на здравоохранение, правительственные инициативы по улучшению доступа к офтальмологической помощи и растущая осведомленность о современных методах лечения боли в глазах способствуют внедрению. Кроме того, регион становится центром клинических испытаний и экономически эффективного производства внутрикамерных препаратов, что повышает доступность и доступность для более широкой базы пациентов. Сочетание демографического роста и хирургического спроса делает APAC критическим рубежом роста.

Японский рынок глазной боли Intracameral Treatment Insight

Рынок внутрикамерного лечения окулярной боли в Японии набирает обороты благодаря быстрому старению населения страны и передовой экосистеме медицинских технологий. Японские хирурги являются ранними сторонниками кортикостероидных имплантатов с длительным высвобождением и доставки лекарств с наноформуляцией, которые улучшают приверженность пациентов и уменьшают осложнения. Культурный акцент на прецизионную медицину и интеграцию новых методов лечения в существующие хирургические рабочие процессы поддерживает сильное принятие. Кроме того, спрос на минимально инвазивное и высокоэффективное офтальмологическое обезболивание соответствует стремлению Японии к инновационным офтальмологическим решениям.

Индийский рынок глазной боли Intracameral Treatment Insight

На индийский рынок внутрикамерного лечения окулярной боли в 2024 году пришлась самая большая доля доходов рынка в Азиатско-Тихоокеанском регионе, что связано с высоким бременем катаракты в стране, расширением населения среднего класса и растущим доступом к недорогому уходу за глазами. В Индии наблюдается значительный рост объемов операций по удалению катаракты благодаря кампаниям общественного здравоохранения и частным офтальмологическим цепям, что способствует внедрению решений для лечения боли внутри камеры. Доступность экономически эффективных рецептур, возможности отечественного производства и правительственные инициативы по уходу за зрением ускоряют рост. Кроме того, повышение осведомленности среди хирургов и пациентов о преимуществах одноразовых и устойчивых вариантов высвобождения способствует проникновению на рынок.

Доля рынка внутрикамерного лечения окулярной боли

Индустрия лечения окулярной боли в основном возглавляется хорошо известными компаниями, в том числе:

- Novartis AG (Швейцария)

- Alcon Inc. (Швейцария)

- Bausch & Lomb (Канада)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Ocular Therapeutix, Inc. (США)

- EyePoint Pharmaceuticals, Inc. (США)

- Aerie Pharmaceuticals, Inc. (США)

- Clearside Biomedical (США)

- Никос (Франция)

- Harrow, Inc. (США)

- Laboratoires Théa (Франция)

- Kowa Company, Ltd. (Япония)

- Mitotech S.A. (Люксембург)

- Graybug Vision, Inc. (США)

- Kala Pharmaceuticals, Inc. (США)

- Formosa Pharmaceuticals, Inc. (Тайвань)

- IVERIC Bio, Inc. (США)

Каковы последние события на рынке внутрикамерного лечения окулярной боли?

- В апреле 2025 года FDA расширило одобрение Dextenza (дексаметазон офтальмологической вставки), чтобы включить педиатрических пациентов для лечения окулярной боли и воспаления после офтальмологической хирургии. Это первый раз, когда вставка была одобрена для детей, обеспечивая вариант кортикостероидов с длительным высвобождением, который уменьшает зависимость от актуальных глазных капель.

- В январе 2025 года корпорация Glaukos объявила о запуске коммерческих препаратов для iDose® TR, своего долгосрочного интракамерального имплантата, доставляющего травопрост для непрерывной терапии. Имплантат, предназначенный для длительного высвобождения, представляет собой ключевое новшество в доставке окулярных препаратов для состояний, требующих длительного лечения, включая послеоперационное перекрытие боли в некоторых случаях.

- В сентябре 2024 года CRSToday подчеркнул растущее применение интракамеральных антибиотиков в условиях хирургии катаракты большого объема для снижения риска послеоперационной инфекции. В докладе подчеркивается операционная эффективность и растущий клинический консенсус, поддерживающий внутрикамерную доставку лекарств для более безопасных хирургических исходов, с последствиями для стратегий управления окулярной болью.

- В декабре 2023 года EuroTimes сообщила о «новой эре» доставки офтальмологических препаратов с такими инновациями, как внутрикамерные НПВП, кортикостероиды и имплантаты с устойчивым высвобождением, трансформирующие лечение боли и воспаления при хирургии катаракты. В статье отмечается растущее клиническое применение интракамеральной терапии для замены нескольких послеоперационных локальных капель, улучшение соблюдения и результатов лечения пациентов.

- В октябре 2021 года FDA одобрило дополнительное показание для Dextenza для лечения глазного зуда, связанного с аллергическим конъюнктивитом, расширив его использование за пределами послеоперационной боли и воспаления. Это одобрение усилило роль интракамерных кортикостероидных вставок с устойчивым высвобождением в качестве универсальных инструментов при окулярной боли и управлении аллергией.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.