Global Ocular Pain Periocular Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

47.20 Million

USD

84.30 Million

2024

2032

USD

47.20 Million

USD

84.30 Million

2024

2032

| 2025 –2032 | |

| USD 47.20 Million | |

| USD 84.30 Million | |

| % | |

|

Сегментация мирового рынка средств для лечения периокулярной боли по видам лечения (блокады периокулярного нерва и регионарная анестезия, периокулярные инъекции, местные периокулярные средства и мази, а также вспомогательная терапия), показаниям (послеоперационная боль, острая травма, воспалительные заболевания глаз, невропатическая/хроническая боль поверхности глаза и боль, связанная с инфекцией), конечному пользователю (больницы, специализированные глазные клиники/офтальмологические практики, амбулаторные хирургические центры (ASC) и уход на дому), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки и прямые продажи) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения периокулярной боли

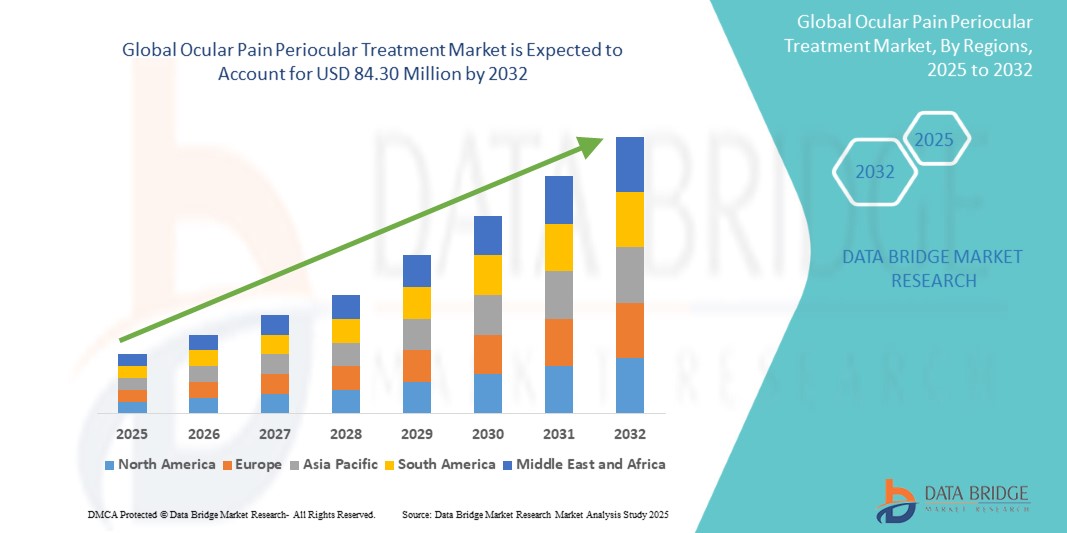

- Объем мирового рынка лечения периокулярной боли в 2024 году оценивался в 47,2 млн долларов США , а к 2032 году , как ожидается, достигнет 84,30 млн долларов США при среднегодовом темпе роста 7,52% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью глазных заболеваний, послеоперационных осложнений и все более широким применением периокулярных инъекций и методов блокады нервов для эффективного лечения боли.

- Кроме того, растущий спрос на более безопасные, целенаправленные и длительно действующие методы лечения, а также достижения в области периокулярных систем доставки лекарственных средств, позиционируют периокулярную терапию как предпочтительный подход к лечению глазной боли. Эти факторы ускоряют клиническое внедрение и стимулируют рост отрасли во всем мире.

Анализ рынка лечения периокулярной боли

- Периокулярные методы лечения глазной боли, включая периокулярные инъекции, блокады нервов и местные периокулярные составы, становятся важнейшими компонентами современной офтальмологической помощи благодаря их целенаправленному обезболиванию, минимальным системным побочным эффектам и растущему использованию как при хирургических, так и при хронических заболеваниях глаз.

- Растущий спрос на эти методы лечения обусловлен, прежде всего, ростом распространенности глазных заболеваний, увеличением объема офтальмологических операций и растущим клиническим применением систем периокулярной доставки лекарственных средств длительного действия для улучшения результатов лечения боли.

- Северная Америка доминировала на рынке лечения периокулярной боли с наибольшей долей выручки в 39,5% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, надежные системы возмещения расходов и раннее внедрение инновационных методов лечения боли. В США наблюдалось значительное внедрение периокулярных инъекций кортикостероидов и процедур блокады нервов в крупных офтальмологических центрах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения периокулярной боли в течение прогнозируемого периода, при этом среднегодовой темп роста составит более 9,5%, что обусловлено повышением осведомленности о здоровье глаз, увеличением объемов хирургических операций и расширением доступа к специализированной офтальмологической помощи.

- Сегмент периокулярных инъекций доминировал на рынке периокулярного лечения боли в глазах с долей рынка 42,1% в 2024 году, что обусловлено его эффективностью в контроле послеоперационной боли, устоявшимся клиническим признанием и разработкой кортикостероидных и анестетических формул с замедленным высвобождением, которые обеспечивают более длительное облегчение.

Объем отчета и сегментация рынка лечения периокулярной боли

|

Атрибуты |

Ключевые данные о рынке лечения периокулярной боли |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения периокулярной боли

Растет популярность периокулярных систем доставки лекарств с замедленным высвобождением

- Значительной и набирающей силу тенденцией на мировом рынке лечения периокулярной боли является растущий переход к периокулярным инъекциям и имплантатам с замедленным высвобождением, которые обеспечивают целенаправленное, продолжительное облегчение боли при сниженной частоте приема.

- Например, разрабатываются периокулярные кортикостероидные депо и биоразлагаемые имплантаты, которые позволяют поддерживать терапевтический уровень препарата в течение недель или месяцев, снижая нагрузку на пациентов и поставщиков медицинских услуг, связанную с повторными инъекциями.

- Системы с замедленным высвобождением обеспечивают постоянный контроль боли после операций и при хронических заболеваниях, а также снижают системные побочные эффекты по сравнению с пероральными или системными препаратами, улучшая профили безопасности лечения.

- Например, в настоящее время тестируются несколько технологий периокулярной доставки на основе микросфер и наноносителей с целью оптимизации биодоступности и повышения эффективности лечения послеоперационной и нейропатической глазной боли.

- Эффективная интеграция периокулярных препаратов с замедленным высвобождением в офтальмологическую практику способствует сокращению числа визитов в клинику, снижению расходов на здравоохранение и повышению уровня соблюдения пациентами предписаний, особенно среди пожилых людей и пациентов с хроническими заболеваниями.

- Эта тенденция к более эффективным, долговечным и удобным для пациента методам периокулярной терапии кардинально меняет ожидания относительно лечения офтальмологической боли, стимулируя инновации среди биотехнологических и фармацевтических компаний.

- Спрос на методы лечения периокулярной боли, обеспечивающие устойчивое облегчение и повышенное удобство, стремительно растет как в хирургических отделениях, так и в отделениях хронической медицины, поскольку пациенты и поставщики медицинских услуг все больше отдают приоритет долгосрочным терапевтическим результатам.

Динамика рынка лечения периокулярной боли

Водитель

Растущая потребность в связи с ростом числа офтальмологических операций и спроса на лечение боли

- Растущая во всем мире распространенность таких глазных заболеваний, как катаракта , глаукома и увеит, в сочетании с ростом числа офтальмологических операций является существенной причиной повышенного спроса на лечение периокулярной боли.

- Например, в марте 2024 года несколько офтальмологических центров в США приняли периокулярные инъекции кортикостероидов в качестве стандартных послеоперационных протоколов для операций по удалению катаракты и витреоретинальных операций, что ускорило внедрение лечения.

- Поскольку пациенты и врачи ищут более безопасные и локализованные альтернативы системным анальгетикам, периокулярные методы лечения обеспечивают целенаправленное облегчение с меньшим количеством осложнений, предлагая убедительное улучшение по сравнению с традиционными методами лечения боли.

- Кроме того, растущее клиническое признание блокад периокулярного нерва и инъекций депо делает их неотъемлемой частью офтальмологической хирургической помощи, обеспечивая превосходные результаты в контроле боли.

- Удобство использования периокулярных форм с длительным действием, сниженное системное воздействие и возможность лечения сложных болей в амбулаторных условиях являются ключевыми факторами, способствующими их внедрению в офтальмологическую практику по всему миру.

- • Тенденция к использованию современных платформ доставки периокулярных препаратов и их все более широкое включение в стандартные схемы лечения дополнительно способствуют устойчивому росту рынка.

Сдержанность/Вызов

Риски, связанные с процедурами, и препятствия, связанные с соблюдением нормативных требований

- Опасения, связанные с потенциальными рисками периокулярных инъекций, такими как инфекция, кровотечение и непреднамеренная травма глаза, представляют собой значительную проблему для более широкого внедрения метода среди некоторых групп пациентов.

- Например, громкие сообщения об осложнениях после инъекций кортикостероидов в периокулярную область заставили некоторых врачей и пациентов с осторожностью относиться к применению этих методов лечения.

- Решение этих проблем безопасности путем совершенствования методов инъекций, использования более безопасных устройств для доставки препаратов и тщательного обучения имеет решающее значение для повышения доверия к периокулярной терапии как к основному варианту лечения боли.

- Например, компании, разрабатывающие периокулярные депо и микросферические системы, подчеркивают свои данные о безопасности контролируемого высвобождения и минимально инвазивной доставке в клинических испытаниях, чтобы успокоить поставщиков медицинских услуг.

- Кроме того, относительно высокая стоимость новых технологий периокулярной доставки лекарств по сравнению с традиционными глазными каплями или системными анальгетиками может стать препятствием для их внедрения, особенно в чувствительных к расходам системах здравоохранения.

- Несмотря на то, что периокулярные препараты с замедленным высвобождением обеспечивают долгосрочную ценность, первоначальные расходы и строгие требования к получению разрешений от регулирующих органов по-прежнему могут препятствовать их широкому использованию, особенно на развивающихся рынках с ограниченной поддержкой возмещения.

- Преодоление этих проблем посредством технологических инноваций, обучения врачей и расширения страхового покрытия будет иметь решающее значение для устойчивого проникновения на рынок и роста.

Рынок лечения периокулярной боли

Рынок сегментирован по признакам лечения, показаниям, конечному потребителю и каналу сбыта.

- Лечение

На основе лечения рынок лечения периокулярной боли сегментируется на блокады периокулярного нерва и регионарную анестезию, периокулярные инъекции, местные периокулярные средства и мази, а также вспомогательную терапию. Периокулярные инъекции доминировали на рынке с наибольшей долей выручки в 42,1% в 2024 году, что обусловлено их широким применением для контроля послеоперационной боли и воспалительных заболеваний глаз. Эти инъекции обеспечивают целевую доставку кортикостероидов и анестетиков, предлагая более длительное облегчение по сравнению с местными альтернативами. Больницы и специализированные клиники предпочитают инъекции из-за их доказанной эффективности, способности обходить системные побочные эффекты и совместимости с технологиями лекарств с пролонгированным высвобождением. Растущие инновации в формулах пролонгированного действия и периокулярных системах доставки на основе микросфер еще больше укрепляют позиции этого сегмента.

Ожидается, что в прогнозируемый период наиболее быстрыми темпами будет расти рынок вспомогательных лекарственных средств, чему будет способствовать постоянное развитие имплантатов для периокулярной доставки лекарственных средств и малоинвазивных устройств. Разработка биоразлагаемых депо-препаратов и микросфер с пролонгированным высвобождением радикально меняет подход к лечению боли, сокращая частоту визитов к врачу. Кроме того, расширение исследований новых биологических препаратов и комбинированных методов лечения, реализуемых с помощью вспомогательных систем, способствует их более широкому внедрению. Растущий спрос на более безопасные, долговечные и удобные для пациентов альтернативные методы делает вспомогательную терапию наиболее привлекательной возможностью роста в ближайшие годы.

- По показаниям

На основе показаний рынок лечения периокулярной боли сегментируется на послеоперационную боль, острую травму, воспалительные заболевания глаз, нейропатическую / хроническую боль поверхности глаза и боль, связанную с инфекцией. Послеоперационная боль заняла наибольшую долю рынка в 2024 году, что обусловлено ростом мирового объема операций по удалению катаракты, рефракционных и витреоретинальных операций. Периокулярные методы лечения, такие как инъекции кортикостероидов и блокады нервов, широко интегрированы в послеоперационные протоколы для обеспечения комфорта пациента и минимизации осложнений после восстановления. Больницы и ASC в значительной степени полагаются на периокулярную терапию из-за ее целенаправленного действия, снижения системного воздействия препарата и клинической валидации при различных офтальмологических процедурах. Этот сегмент продолжает доминировать, поскольку объемы хирургических операций растут во всем мире.

Ожидается, что невропатическая/хроническая боль поверхности глаза будет демонстрировать самые высокие темпы роста в прогнозируемый период, что обусловлено растущим пониманием невропатической боли роговицы и заболеваний поверхности глаза. Традиционные местные методы лечения часто не обеспечивают достаточного облегчения, что обусловливает спрос на локализованные периокулярные средства с длительным анальгезирующим эффектом. Достижения в области анестетиков пролонгированного действия и инновационных методов блокады нервов решают эту неудовлетворенную клиническую потребность. Рост осведомленности пациентов и расширение исследований механизмов хронической боли в глазах быстро расширяют применение этого сегмента.

- Конечным пользователем

По принципу конечного потребителя рынок лечения периокулярной боли сегментирован на больницы, специализированные глазные клиники / офтальмологические практики, центры амбулаторной хирургии (ASC) и учреждения, предоставляющие услуги на дому. Больницы доминировали на рынке с наибольшей долей выручки в 2024 году благодаря своей центральной роли в проведении большого количества офтальмологических операций и послеоперационного ухода. Больницы имеют более широкий доступ к передовым методам периокулярной инъекционной терапии, процедурам блокады нервов и новым системам доставки лекарств по сравнению с небольшими учреждениями. Наличие квалифицированных офтальмологов и анестезиологов обеспечивает безопасное проведение периокулярной терапии, что еще больше укрепляет позиции больниц в качестве ведущего сегмента конечных пользователей. Их способность решать сложные случаи глазной боли поддерживает их лидерство на рынке.

Ожидается, что центры амбулаторной хирургии (ЦАХ) будут расти самыми быстрыми темпами в течение прогнозируемого периода, чему будет способствовать глобальный переход к амбулаторной и малоинвазивной хирургической помощи. ЦАХ предлагают экономически эффективные условия для проведения операций по удалению катаракты и рефракционных операций, где периокулярные методы лечения всё чаще используются для лечения боли. Гибкость, более короткие сроки восстановления и ориентация на эффективность привлекают пациентов из традиционных больниц. Расширение специализированных офтальмологических ЦАХ как на развитых, так и на развивающихся рынках делает этот сегмент самым быстрорастущим в прогнозируемом горизонте.

- По каналу распространения

По каналам сбыта рынок лечения периокулярной боли сегментирован на больничные аптеки, розничные аптеки, интернет-аптеки и прямые продажи. Больничные аптеки обеспечили наибольшую долю рынка в 2024 году, главным образом потому, что периокулярные препараты, такие как инъекции кортикостероидов и анестетики, обычно назначаются в условиях стационара. Больничные аптеки обеспечивают немедленный доступ к необходимым офтальмологическим препаратам, оптимизированную закупку для хирургических процедур и соблюдение нормативных требований к инъекционным препаратам высокого риска. Их неотъемлемая роль в системе оказания медицинской помощи на базе стационара позволяет им оставаться основным каналом продаж препаратов для лечения периокулярной боли.

Ожидается, что интернет-аптеки будут расти самыми быстрыми темпами в прогнозируемый период, что обусловлено ростом цифровизации здравоохранения и спросом пациентов на удобный доступ к местным периокулярным средствам и вспомогательной терапии. Рост доверия потребителей к платформам электронных аптек в сочетании с возможностью доставки на дом способствует росту онлайн-продаж. Кроме того, доступность безрецептурных мазей, гелей и лубрикантов через цифровые каналы ускоряет их внедрение. Интеграция телеофтальмологических консультаций с доставкой в интернет-аптеках дополнительно укрепляет стремительный рост этого канала.

Региональный анализ рынка лечения периокулярной боли

- Северная Америка доминировала на рынке лечения периокулярной боли с наибольшей долей выручки в 39,5% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, надежные системы возмещения расходов и раннее внедрение инновационных методов лечения боли.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят целенаправленное обезболивание, снижение системных побочных эффектов и клиническую эффективность периокулярной терапии по сравнению с традиционными системными анальгетиками.

- Широкое распространение метода подкрепляется развитой инфраструктурой здравоохранения, благоприятными условиями возмещения расходов и растущим предпочтением малоинвазивных методов лечения длительного действия, что делает периокулярную терапию предпочтительным решением в больницах, центрах лечения с использованием косметических средств и специализированных офтальмологических клиниках.

Обзор рынка лечения периокулярной боли в США

Рынок лечения периокулярной боли в США в 2024 году занял наибольшую долю выручки в Северной Америке – 79%, что обусловлено высокой частотой послеоперационной глазной боли и травматических случаев. Пациенты всё чаще отдают предпочтение таргетной периокулярной терапии системным анальгетикам благодаря их меньшему количеству побочных эффектов и более высокой эффективности. Растущая популярность малоинвазивных методов обезболивания в сочетании с широким распространением амбулаторных операций дополнительно стимулирует рыночный спрос. Более того, внедрение современных периокулярных инъекций и процедур блокады нервов в офтальмологическую практику вносит значительный вклад в расширение рынка.

Обзор европейского рынка лечения периокулярной боли

Ожидается, что рынок лечения периокулярной боли в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт роста распространённости воспалительных заболеваний глаз и расширения хирургических вмешательств. Увеличение численности населения в сочетании с повышением осведомлённости о здоровье глаз способствует более широкому применению периокулярной терапии. Европейских пациентов также привлекают более высокие результаты восстановления и локальное облегчение боли, которые обеспечивают эти методы лечения. В регионе наблюдается значительный рост числа пациентов в больницах, специализированных офтальмологических клиниках и центрах Американского общества хирургов, при этом периокулярные методы лечения всё чаще включаются в протоколы послеоперационного ухода.

Обзор рынка лечения периокулярной боли в Великобритании

Ожидается, что рынок лечения периокулярной боли в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим спросом на передовую офтальмологическую помощь и стремлением к повышению комфорта пациентов. Кроме того, опасения по поводу хирургических осложнений и боли после лечения побуждают офтальмологов внедрять периокулярные решения. Ожидается, что развитая инфраструктура здравоохранения Великобритании, а также расширение доступа к специализированным клиникам будут стимулировать дальнейший рост.

Обзор рынка лечения периокулярной боли в Германии

Ожидается, что рынок лечения периокулярной боли в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать значительные инновации в офтальмологии и спрос на эффективные протоколы лечения боли. Развитая инфраструктура здравоохранения Германии, в сочетании с акцентом на безопасность пациентов и инновации, способствует внедрению периокулярных инъекций и методов блокады нервов. Интеграция таких методов лечения в многопрофильные больницы также становится всё более распространённой, что соответствует ожиданиям потребителей в отношении качества результатов лечения.

Обзор рынка лечения периокулярной боли в Азиатско-Тихоокеанском регионе

Рынок лечения периокулярной боли в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 9,5% в прогнозируемый период с 2025 по 2032 год, что обусловлено высоким уровнем офтальмологических операций и ростом числа травм в таких странах, как Китай, Япония и Индия. Растущие инвестиции в здравоохранение в регионе, подкрепленные государственными инициативами по обеспечению доступной офтальмологической помощи, способствуют внедрению этой технологии. Более того, по мере того, как Азиатско-Тихоокеанский регион становится центром инноваций и обучения в области офтальмологии, периокулярная терапия становится доступнее для более широкого круга пациентов.

Обзор рынка лечения периокулярной боли в Японии

Рынок лечения периокулярной боли в Японии набирает обороты благодаря высокой распространенности офтальмологических операций и ориентации на передовые медицинские практики. На японском рынке особое внимание уделяется малоинвазивным методам лечения боли, и их внедрение обусловлено растущим спросом на улучшение результатов восстановления. Интеграция периокулярной терапии с передовыми системами офтальмологической помощи стимулирует рост. Более того, старение населения Японии, вероятно, будет стимулировать спрос на эффективные и безопасные методы лечения глазной боли как в стационарах, так и в амбулаторных условиях.

Обзор рынка лечения периокулярной боли в Индии

Рынок лечения периокулярной боли в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено высоким объемом хирургических операций, быстрой урбанизацией и ростом населения среднего класса. Индия является одним из крупнейших рынков офтальмологической помощи, и периокулярная терапия становится все более распространенной как в государственных, так и в частных учреждениях. Ключевыми факторами развития индийского рынка являются стремление к расширению специализированных офтальмологических клиник и доступность экономически эффективных периокулярных решений, а также сильные позиции отечественных медицинских компаний.

Доля рынка лечения периокулярной боли

Лидерами отрасли лечения периокулярной боли являются в первую очередь хорошо зарекомендовавшие себя компании, в том числе:

- OKYO Pharma, Limited (Великобритания)

- EyePoint Pharmaceuticals, Inc. (США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Bausch + Lomb. (США)

- Alcon Inc. (Швейцария)

- Ocular Therapeutix, Inc. (США)

- КАЛА БИО (США)

- Aldeyra Therapeutics, Inc. (США)

- Домпе (Италия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Корпорация Glaukos (США)

- Tarsus Pharmaceuticals, Inc. (США)

- Новартис АГ (Швейцария)

- RecensMedical (США)

- Alteogen, Inc. (Южная Корея)

- Regeneron Pharmaceuticals Inc. (США)

- Johnson & Johnson и ее филиалы (США)

- Aerie Pharmaceuticals, Inc. (США)

- Ocuphire Pharma, Inc. (США)

- Nicox SA (Франция)

Каковы последние события на мировом рынке лечения периокулярной боли?

- В мае 2025 года компания EyeCool Therapeutics сообщила о положительных результатах пилотного рандомизированного двойного слепого исследования своего экспериментального устройства ETX-4143, которое мягко охлаждает поверхность глаза в течение 4 минут для лечения хронической боли в области глаз (ХБГ). Многие пациенты отметили немедленное облегчение и стойкое улучшение в течение последующих недель.

- В мае 2025 года низкомолекулярный препарат уркосимод компании OKYO Pharma получил статус Fast Track от FDA США для лечения нейропатической роговичной боли (НБР), что ускорило его регуляторный путь и увеличило вероятность ускоренного рассмотрения.

- В октябре 2024 года компания OKYO Pharma объявила о первом пациенте, которому была назначена доза препарата OK-101 в рамках второй фазы клинического исследования нового неопиоидного препарата для местного применения при нейропатической боли роговицы (НБР). Препарат OK-101 разработан с использованием липидного фиксатора для увеличения времени пребывания на поверхности глаза, обеспечивая устойчивый анальгетический эффект при состояниях, для которых не существует одобренных FDA методов лечения.

- В сентябре 2024 года офтальмологическая контрактная исследовательская организация Ora заключила партнерское соглашение с Институтом глазной хирургии Ирландии для ускорения доступа пациентов к новым офтальмологическим методам лечения и расширения возможностей для их проведения. Это сотрудничество укрепляет европейскую инфраструктуру клинических исследований, что может способствовать более быстрой разработке и внедрению методов лечения периокулярной боли.

- В июле 2023 года компания OKYO Pharma объявила о соглашении о клиническом исследовании с Медицинским центром Тафтса для проведения открытого исследования с участием 40 пациентов своего экспериментального препарата OK-101 для лечения нейропатической боли роговицы, сотрудничая напрямую с доктором Педрамом Хамрой из Тафтса в качестве главного исследователя.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.