Global Ocular Pain Topical Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

607.98 Million

USD

1,124.49 Million

2024

2032

USD

607.98 Million

USD

1,124.49 Million

2024

2032

| 2025 –2032 | |

| USD 607.98 Million | |

| USD 1,124.49 Million | |

| % | |

|

Сегментация мирового рынка местных растворов для лечения глазной боли по видам продукции (глазные капли, гели, мази, суспензии и упаковка для однократного и многократного применения), классу лекарственных средств (НПВП местного применения, кортикостероиды местного применения, анальгетики местного применения, антибиотики местного применения и комбинированные препараты), показаниям к применению (послеоперационная глазная боль, истирание роговицы, конъюнктивит, нейропатическая боль, увеит, боль, связанная с глаукомой, и др.), конечному потребителю (больницы, офтальмологические клиники и центры амбулаторной хирургии, розничные аптеки, интернет-аптеки и услуги по уходу на дому), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки и институциональные закупки) — тенденции отрасли и прогноз до 2032 г.

Объем рынка местных растворов для лечения глазной боли

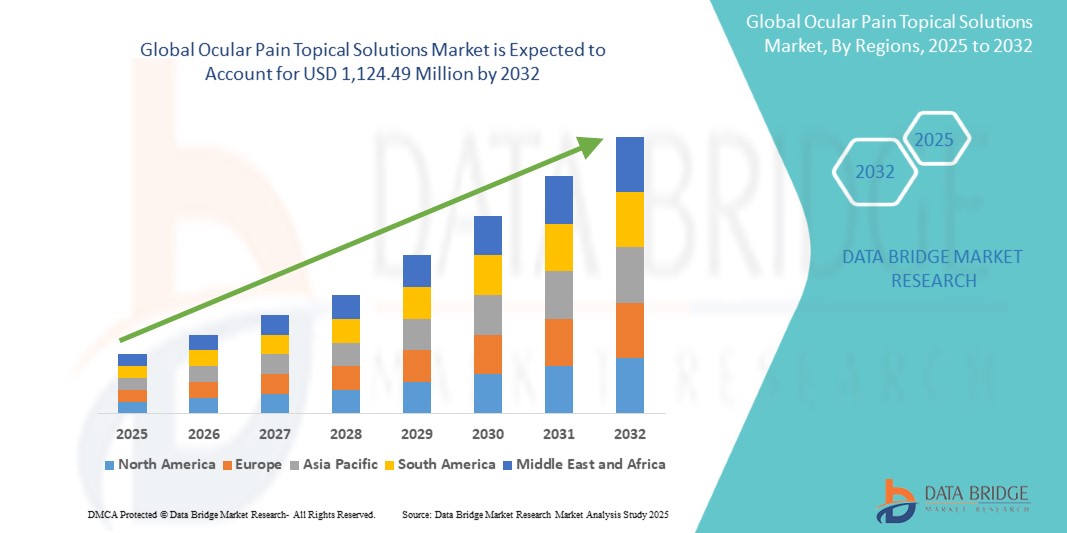

- Объем мирового рынка местных растворов для лечения глазной боли оценивался в 607,98 млн долларов США в 2024 году и, как ожидается, достигнет 1 124,49 млн долларов США к 2032 году при среднегодовом темпе роста 7,99% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью глазных заболеваний, случаев послеоперационной глазной боли и растущим спросом на малоинвазивные местные методы лечения, которые обеспечивают целенаправленное облегчение с меньшим количеством системных побочных эффектов.

- Кроме того, растущая осведомленность о здоровье глаз, увеличение численности пожилых людей и постоянное развитие офтальмологических лекарственных форм делают местные средства для лечения глазной боли предпочтительным методом лечения. Эти факторы ускоряют внедрение продуктов, тем самым значительно стимулируя рост отрасли.

Анализ рынка местных средств от глазной боли

- Местные растворы для лечения глазной боли, включая глазные капли , гели и мази, являются важными терапевтическими вариантами для лечения послеоперационной глазной боли, травм роговицы и воспалительных заболеваний глаз благодаря их целенаправленной доставке лекарства, локальному действию и минимальным системным побочным эффектам, что делает их предпочтительным выбором как в клинических условиях, так и в условиях домашнего ухода.

- Растущий спрос на лечение глазной боли обусловлен, прежде всего, растущей распространенностью офтальмологических заболеваний, увеличением объема операций по удалению катаракты и рефракционных операций, а также сильным предпочтением неинвазивных методов лечения боли среди пациентов и поставщиков медицинских услуг.

- Северная Америка доминировала на рынке местных растворов для лечения глазной боли с наибольшей долей выручки в 39,1% в 2024 году, чему способствовали высокая заболеваемость офтальмологическими заболеваниями, развитая инфраструктура здравоохранения и широкая доступность как фирменных, так и дженериков офтальмологических препаратов. При этом в США наблюдается значительное внедрение, обусловленное мощными портфелями исследований и разработок и частыми выпусками продуктов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке местных средств для лечения глазной боли в течение прогнозируемого периода из-за быстрого старения населения, роста заболеваемости глазными заболеваниями и увеличения расходов на здравоохранение в развивающихся экономиках, таких как Китай и Индия.

- Сегмент НПВП для местного применения доминировал на рынке растворов для местного лечения глазной боли с долей 42,9% в 2024 году, что подтверждается их доказанной эффективностью в облегчении послеоперационной боли, благоприятным профилем безопасности и растущим использованием в качестве терапии первой линии при лечении офтальмологической боли.

Отчет о сфере применения и сегментации рынка местных средств для лечения глазной боли

|

Атрибуты |

Ключевые данные о рынке местных средств для лечения глазной боли |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка местных средств для лечения глазной боли

Достижения в области таргетных и комбинированных офтальмологических препаратов

- Значительной и быстро растущей тенденцией на мировом рынке местных растворов для лечения глазной боли является развитие целевых офтальмологических формул и комбинированных терапий, которые усиливают проникновение препарата, продлевают время нахождения в глазу и улучшают соблюдение пациентом режима лечения.

- Например, разрабатываются местные НПВП с замедленным высвобождением, что позволяет снизить частоту приема и обеспечить более длительное обезболивание при послеоперационных и травматических заболеваниях глаз. Аналогичным образом, на рынок выходят новые кортикостероидные глазные капли с улучшенной переносимостью, призванные снизить побочные эффекты, вызванные стероидами.

- Интеграция нанотехнологий в местные растворы обеспечивает повышенную биодоступность обезболивающих молекул и более точную доставку к тканям глаза, минимизируя системное воздействие. Например, разрабатываются глазные капли на основе наносуспензии для лечения глазной боли, которые улучшают абсорбцию и снижают необходимость в частом повторном применении. Кроме того, набирают популярность одноразовые препараты без консервантов, поскольку они снижают риск раздражения и повышают долгосрочную безопасность пациентов.

- Беспрепятственное применение комбинированных лекарственных форм, таких как глазные капли с НПВП и кортикостероидами, способствует комплексному контролю боли и воспаления в рамках одной терапии, снижая полипрагмазию и повышая приверженность пациентов. Благодаря передовым системам доставки эти препараты обеспечивают более удобный и эффективный вариант лечения.

- Эта тенденция к более эффективным, безопасным и ориентированным на пациента решениям для местного применения коренным образом меняет ожидания от лечения глазной боли. В связи с этим такие компании, как Sun Pharmaceutical и Novartis, инвестируют в передовые офтальмологические препараты с двойным действием: обезболиванием и снятием воспаления.

- Спрос на местные препараты для лечения глазной боли, обеспечивающие повышенную эффективность, безопасность и удобство дозирования, стремительно растет как в больницах, так и в розничных магазинах, поскольку пациенты и врачи все чаще отдают предпочтение быстродействующим, хорошо переносимым и длительно действующим препаратам.

Динамика рынка местных средств от глазной боли

Водитель

Рост числа случаев заболеваний глаз и послеоперационной боли

- Растущее глобальное бремя глазных заболеваний в сочетании с быстро растущим числом офтальмологических операций является существенной причиной повышенного спроса на местные средства для лечения глазной боли.

- Например, в марте 2024 года всплеск числа операций по удалению катаракты в Азиатско-Тихоокеанском регионе привел к значительному спросу на местные глазные капли на основе НПВП и кортикостероидов для лечения послеоперационной боли и воспаления. Ожидается, что такой рост объемов операций будет способствовать росту индустрии лечения глазной боли в прогнозируемый период.

- Поскольку пациенты и поставщики медицинских услуг стремятся к более быстрому выздоровлению, уменьшению дискомфорта и повышению качества жизни, местные глазные капли и гели обеспечивают локализованное облегчение боли, что имеет неоспоримое преимущество перед системными препаратами.

- Кроме того, повышение осведомленности о здоровье глаз и увеличение численности пожилого населения, особенно подверженного таким заболеваниям, как синдром сухого глаза и увеит, делают местные обезболивающие средства неотъемлемой частью офтальмологической помощи.

- Удобство самостоятельного применения, доступность безрецептурных препаратов на некоторых рынках и разработка решений без консервантов являются ключевыми факторами, способствующими внедрению препарата как в развитых, так и в развивающихся регионах. Рост расходов на здравоохранение и доступ к передовым лекарственным формам дополнительно способствуют расширению рынка.

Сдержанность/Вызов

Побочные эффекты и строгие процедуры получения одобрения регулирующих органов

- Опасения относительно возможных побочных эффектов местных растворов для лечения глазной боли, таких как раздражение глаз, замедленное заживление ран или повышенное внутриглазное давление, представляют собой серьезную проблему для более широкого проникновения на рынок.

- Например, сообщения об осложнениях со стороны роговицы, связанных с НПВП при длительном применении, заставили некоторых врачей с осторожностью назначать определенные препараты, что ограничило их широкое применение в повседневной офтальмологической практике.

- Решение этих проблем безопасности посредством усовершенствованных систем доставки лекарств, формул без консервантов и строгого пострегистрационного наблюдения имеет решающее значение для завоевания доверия врачей и пациентов. Компании делают акцент на данных клинических исследований и программах мониторинга безопасности, чтобы успокоить потенциальных пациентов. Кроме того, длительные и строгие процедуры регистрации офтальмологических препаратов, особенно в США и Европе, могут задержать вывод инновационных методов лечения на рынок.

- Хотя новые технологии, такие как наноформулы, обещают более высокую безопасность и эффективность, они также подвергаются повышенному контролю со стороны регулирующих органов в отношении долгосрочной безопасности, что создает препятствия для быстрой коммерциализации. Относительно более высокая стоимость разработки передовых решений по сравнению с традиционными формулами также может ограничивать их доступность в регионах с низким уровнем дохода.

- Преодоление этих проблем посредством совместных клинических исследований, прозрачной коммуникации по вопросам безопасности и ускоренных процедур регулирования офтальмологических инноваций будет иметь решающее значение для устойчивого роста рынка местных растворов для лечения глазной боли.

Рынок местных растворов для лечения глазной боли

Рынок сегментирован по продукту, классу препарата, показаниям, конечному потребителю и каналу сбыта.

- По продукту

На основе продукта рынок местных растворов для лечения глазной боли сегментирован на глазные капли, гели, мази, суспензии и упаковку для однократного и многократного применения. Глазные капли доминировали на рынке с наибольшей долей выручки в 2024 году, что обусловлено их удобством, широкой доступностью и ролью в качестве терапии первой линии при послеоперационной глазной боли, царапинах роговицы и воспалительных заболеваниях. Глазные капли предпочитают как врачи, так и пациенты, поскольку они обеспечивают быструю доставку лекарства, легкое самостоятельное применение и доступны как в рецептурной, так и в безрецептурной форме. Их сильное коммерческое присутствие в больничных, розничных и интернет-аптеках также поддерживает доминирование, поскольку большинство офтальмологических препаратов выпускаются в форме глазных капель. Кроме того, инновации в области безконсервантных и передовых формул еще больше усиливают рост и лидерство этого сегмента.

Ожидается, что гели будут демонстрировать самый быстрый рост в период с 2025 по 2032 год, чему будет способствовать их более длительное время удержания в глазу и способность обеспечивать более длительное обезболивание по сравнению с обычными каплями. Пациенты, перенесшие операцию по удалению катаракты или лазерную коррекцию зрения методом LASIK, всё чаще отдают предпочтение гелям благодаря их стойкому терапевтическому эффекту, снижающему необходимость в частом применении. Медицинские работники также внедряют гели в протоколы послеоперационного ухода для повышения приверженности лечению и улучшения результатов. Рост инвестиций в НИОКР НПВП и кортикостероидов на основе гелей дополнительно способствует их проникновению на рынок. В связи с растущим предпочтением клиницистов пролонгированной доставки лекарственных средств, ожидается, что гели будут опережать другие типы продуктов по темпам роста.

- По классу лекарств

В зависимости от класса препаратов рынок местных растворов для лечения глазной боли сегментирован на местные НПВП, местные кортикостероиды, местные анальгетики, местные антибиотики и комбинированные препараты. В 2024 году на местные НПВП пришлось наибольшая доля рынка – 42,9% – благодаря их доказанной эффективности в контроле послеоперационной глазной боли и воспаления, особенно после операций по удалению катаракты и рефракционных операций. Их часто рекомендуют в качестве золотого стандарта для уменьшения боли и отека, минимизируя системные побочные эффекты. Наличие множества фирменных и дженериковых форм НПВП дополнительно обеспечивает их доступность и финансовую доступность для пациентов во всем мире. Их благоприятный профиль безопасности и активное клиническое применение в офтальмологии укрепляют их доминирующее положение на рынке.

Ожидается, что комбинированные препараты будут демонстрировать самые быстрые темпы среднегодового роста в прогнозируемый период, что обусловлено растущим клиническим предпочтением отдельных лекарственных форм, сочетающих противовоспалительное и обезболивающее действие. Благодаря интеграции НПВП с кортикостероидами эти комбинации снижают бремя полипрагмазии, одновременно повышая эффективность лечения. Для пациентов с сильной послеоперационной болью или воспалительными заболеваниями глаз комбинированные препараты обеспечивают комплексный контроль симптомов. Разработка новых лекарственных форм двойного действия с улучшенной переносимостью расширяет их применение в больницах и клиниках, способствуя значительному росту в этой категории.

- По показаниям

На основе показаний рынок местных растворов для лечения глазной боли сегментируется на следующие категории: послеоперационная глазная боль, истирание роговицы, конъюнктивит, нейропатическая боль, увеит, боль, связанная с глаукомой, и другие. Послеоперационная глазная боль доминировала на рынке в 2024 году с самой высокой долей выручки благодаря растущему числу операций по удалению катаракты, LASIK и других рефракционных операций во всем мире. Пациентам, перенесшим офтальмологические операции, обычно требуется местное обезболивание для уменьшения воспаления и дискомфорта в период восстановления. Глобальный рост объемов хирургических операций, особенно среди стареющего населения, напрямую стимулирует спрос на местные НПВП и кортикостероиды. Больницы и амбулаторные хирургические центры в значительной степени полагаются на эти препараты для послеоперационного ухода, что делает этот сегмент ведущим.

Ожидается, что в прогнозируемый период наиболее быстрыми темпами будет расти заболеваемость нейропатической болью, поскольку повышается осведомлённость об офтальмологических нейропатических заболеваниях и их влиянии на качество жизни пациентов. Традиционные стратегии лечения боли часто неэффективны при нейропатической боли, что создаёт возможности для разработки местных препаратов с новыми механизмами действия. Фармацевтические компании концентрируют усилия на исследованиях и разработках, направленных на удовлетворение этой неудовлетворённой потребности, что приводит к разработке препаратов, направленных на лечение боли, связанной с поражением глазного нерва. По прогнозам, благодаря повышению диагностической грамотности офтальмологов, спрос на местные препараты, ориентированные на лечение нейропатической боли, будет расти.

- Конечным пользователем

По принципу конечного потребителя рынок местных препаратов для лечения глазной боли сегментирован на больницы, офтальмологические клиники и центры амбулаторной хирургии, розничные аптеки, интернет-аптеки и учреждения, предоставляющие уход на дому. Больницы доминировали на рынке в 2024 году, занимая наибольшую долю выручки благодаря своей роли основных центров офтальмологических операций и послеоперационного ухода. Большинство пациентов получают свои первые рецепты на препараты для лечения глазной боли в больницах сразу после операции. Больницы также получают выгоду от контрактов на оптовые закупки с фармацевтическими компаниями, укрепляя свои позиции на рынке. Доступ к передовым офтальмологическим препаратам и способность обрабатывать большое количество пациентов укрепляют их лидерство в этом сегменте.

Прогнозируется, что интернет-аптеки будут расти самыми быстрыми темпами в период с 2025 по 2032 год благодаря росту популярности электронной коммерции, развитию цифрового здравоохранения и удобству доставки лекарств на дом для пациентов с хронической глазной болью. Пациенты всё чаще отдают предпочтение онлайн-платформам за доступные цены, доступ к широкому ассортименту фирменных и дженериков, а также модели доставки по подписке. Регулирующая поддержка интернет-аптек в развивающихся странах ещё больше ускоряет их внедрение. В условиях глобального перехода к цифровому здравоохранению интернет-аптеки, как ожидается, станут ключевым драйвером роста в сегменте конечных потребителей.

- По каналу распространения

По каналам сбыта рынок местных растворов для лечения глазной боли сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и закупки в учреждениях. Розничные аптеки обеспечили наибольшую долю выручки в 2024 году благодаря своей широкой доступности и устоявшейся роли основного канала сбыта как рецептурных, так и безрецептурных глазных капель. Пациенты обычно полагаются на розничные аптеки из-за удобства, мгновенной доступности и консультаций фармацевтов. Их широкое присутствие в городских и сельских районах обеспечивает стабильный поток продаж, делая их доминирующим сегментом. Интеграция розничных сетей с сервисами электронной коммерции также расширяет их охват.

Ожидается, что в прогнозируемый период наиболее быстрыми темпами будут расти институциональные закупки, что обусловлено увеличением оптовых закупок больницами, центрами амбулаторной хирургии и государственными программами здравоохранения. Крупномасштабные закупочные соглашения позволяют учреждениям получать ценовые преимущества, обеспечивая при этом бесперебойные поставки для пациентов после хирургических операций. Развивающиеся экономики с расширяющейся инфраструктурой общественного здравоохранения все чаще используют эту модель. В связи с ростом числа офтальмологических операций во всем мире, институциональные закупки будут стремительно расширяться.

Региональный анализ рынка местных средств для лечения глазной боли

- Северная Америка доминировала на рынке местных растворов для лечения глазной боли с наибольшей долей выручки в 39,1% в 2024 году, чему способствовало высокое бремя заболеваний глаз, развитая инфраструктура здравоохранения и широкая доступность как фирменных, так и дженериков офтальмологических препаратов.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят удобство, быстрое действие и локализованную доставку глазных капель и гелей, а также наличие формул без консервантов и комбинированных препаратов, разработанных для повышения безопасности и эффективности.

- Широкое распространение этих средств также подкрепляется развитой инфраструктурой здравоохранения, высокой осведомленностью о здоровье глаз и значительным присутствием ведущих фармацевтических компаний, которые утверждают, что местные обезболивающие средства являются предпочтительным методом лечения как в условиях стационара, так и в амбулаторных условиях.

Обзор рынка местных средств для лечения глазной боли в США

Рынок местных растворов для лечения глазной боли в США в 2024 году занял наибольшую долю выручки в Северной Америке – 79%. Этому способствовала высокая распространенность катаракты, глаукомы и рефракционных операций, а также активное внедрение современных глазных капель и гелей. Пациенты все чаще отдают предпочтение быстродействующим местным препаратам, которые обеспечивают целенаправленное обезболивание с минимальными системными побочными эффектами. Растущий спрос на безконсервантные, комбинированные и одноразовые формы препаратов в сочетании с высоким спросом на рецептурные НПВП и кортикостероиды дополнительно стимулирует развитие отрасли. Более того, расширение использования телеофтальмологии и интернет-аптек вносит значительный вклад в расширение рынка.

Обзор европейского рынка местных средств для лечения глазной боли

Ожидается, что рынок местных средств для лечения глазной боли в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, строгими клиническими рекомендациями по послеоперационному уходу и растущим бременем глазных заболеваний. Растущий спрос на современные, удобные для пациентов местные препараты способствует их внедрению на рынок как в рецептурных, так и в безрецептурных категориях. Европейские потребители также привлекают решения без консервантов в связи с растущей осведомленностью о безопасности глазной поверхности. В регионе наблюдается устойчивый рост в больницах, розничной торговле и интернет-аптеках, при этом местные средства для лечения боли широко используются в послеоперационном периоде и при лечении хронических заболеваний глаз.

Обзор рынка местных средств для лечения глазной боли в Великобритании

Ожидается, что рынок местных средств для лечения глазной боли в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом числа случаев синдрома сухого глаза, эрозий роговицы и конъюнктивита, а также ростом числа офтальмологических операций, проводимых в один день. Опасения относительно послеоперационного комфорта и более быстрого восстановления побуждают пациентов и врачей выбирать целенаправленные местные средства для лечения боли. Развитая инфраструктура здравоохранения Великобритании в сочетании с широким доступом к рецептурным препаратам и высоким уровнем проникновения электронных аптек, как ожидается, продолжит стимулировать спрос на инновационные местные средства.

Обзор рынка местных средств для лечения глазной боли в Германии

Ожидается, что рынок местных растворов для лечения глазной боли в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать активные фармацевтические инновации в стране, большой объём хирургических операций и акцент на офтальмологические препараты без консервантов. Развитая больничная и клиническая инфраструктура Германии в сочетании с обширными исследованиями в области современных НПВП и кортикостероидных капель способствует их широкому применению для лечения как острой, так и хронической глазной боли. Растущий переход к экологичной упаковке и формулам, отвечающим ожиданиям местных потребителей, также становится ключевым фактором, определяющим эффективность рынка.

Обзор рынка местных средств для лечения глазной боли в Азиатско-Тихоокеанском регионе

Рынок местных средств для лечения глазной боли в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 23% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом числа случаев катаракты и травм роговицы, увеличением объёма хирургических операций и расширением доступа к офтальмологической помощи в таких странах, как Китай, Япония и Индия. Растущая потребность в доступных и эффективных местных средствах в регионе поддерживается государственными инвестициями в здравоохранение и расширением розничной и онлайн-аптек. Кроме того, роль Азиатско-Тихоокеанского региона как центра производства дженериков офтальмологических препаратов делает эти методы лечения более доступными для более широкого круга населения.

Обзор рынка местных средств для лечения глазной боли в Японии

Рынок местных средств от глазной боли в Японии набирает обороты благодаря старению населения страны, развитию высокотехнологичной системы здравоохранения и спросу на безопасные и удобные средства обезболивания. Рынок уделяет особое внимание безконсервантным и комбинированным препаратам, что обусловлено осведомленностью потребителей о здоровье глазной поверхности. Интеграция средств от глазной боли в более широкую офтальмологическую практику, особенно в послеоперационный период и при глаукоме, способствует их внедрению. Более того, развитая нормативно-правовая база и инновационный подход Японии способствуют внедрению передовых лекарственных форм.

Обзор рынка местных средств для лечения глазной боли в Индии

Рынок местных средств от глазной боли в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено растущим числом пациентов в стране, а также высоким уровнем травм, инфекций и хирургических вмешательств в области глаз. Индия является одним из самых быстрорастущих рынков офтальмологических препаратов, при этом местное обезболивание становится важнейшим сегментом терапии. Стремление к всеобщей офтальмологической помощи, государственные инициативы в рамках программ «умных городов» и здравоохранения, а также доступность экономически эффективных дженериков ускоряют внедрение. Активный рост платформ электронной аптек и отечественных производителей дополнительно стимулирует развитие индийского рынка.

Доля рынка местных растворов для лечения глазной боли

Лидерами отрасли местных средств для лечения глазной боли являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Alcon Inc. (Швейцария)

- Bausch + Lomb (США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Amneal Pharmaceuticals LLC (США)

- Люпин (Индия)

- OKYO Pharma, Limited (США)

- Alimera Sciences (США)

- Ocular Therapeutix, Inc. (США)

- КАЛА БИО (США)

- Eyenovia, Inc. (США)

- Eyevance Pharmaceuticals (США)

- Formosa Pharmaceuticals, Inc. (Тайвань)

- Домпе (Италия)

- Новартис АГ (Швейцария)

- Takeda Pharmaceutical Company Limited (Япония)

- Johnson & Johnson и ее филиалы (США)

- Ф. Хоффманн-Ла Рош (Швейцария)

- GSK plc (Великобритания)

- Viatris Inc. (США)

Каковы последние тенденции на мировом рынке местных растворов для лечения глазной боли?

- В июне 2025 года компания Amneal Pharmaceuticals объявила об одобрении FDA своей 1% офтальмологической суспензии преднизолона ацетата, биоэквивалентной Pred Forte, коммерческий запуск которой запланирован на третий квартал 2025 года. Это одобрение расширяет доступ к местным кортикостероидным препаратам для лечения глазной боли и воспаления, поддерживая как рынки больниц, так и розничных аптек.

- В мае 2025 года компания Alcon получила одобрение FDA на препарат TRYPTYR (офтальмологический раствор аколтремона 0,003%), первый в своем классе агонист рецепторов TRPM8 для лечения симптомов синдрома сухого глаза. Уникальный механизм действия капель обеспечивает облегчение дискомфорта и боли в области глазной поверхности, что еще больше укрепляет лидерство Alcon на рынке офтальмологических препаратов.

- В октябре 2024 года компания OKYO Pharma объявила о первом применении препарата OK-101 у пациента в рамках клинического исследования II фазы препарата OK-101, нового неопиоидного терапевтического кандидата для лечения нейропатической боли роговицы. Это исследование представляет собой первое официальное клиническое исследование, разработанное специально для лечения боли, связанной с повреждением нерва роговицы, и демонстрирует инновации в области неопиоидного лечения глазной боли.

- В марте 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило офтальмологическую суспензию клобетазола пропионата 0,05% (APP13007) компаний Formosa Pharmaceuticals и AimMax Therapeutics для лечения послеоперационной глазной боли и воспаления. Это первое одобрение нового офтальмологического стероида за более чем 15 лет, что отвечает давней потребности в инновационных кортикостероидных препаратах для лечения глаз.

- В январе 2024 года компания Lupin Ltd. объявила о выходе на рынок США своего офтальмологического раствора бромфенака 0,07%, дженерика препарата Проленза. Препарат показан для лечения послеоперационного воспаления и уменьшения глазной боли после операции по удалению катаракты. Этот запуск расширяет доступный выбор средств для местного обезболивания для офтальмологических пациентов на рынке США.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.