Global Office Based Labs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

55.16 Billion

USD

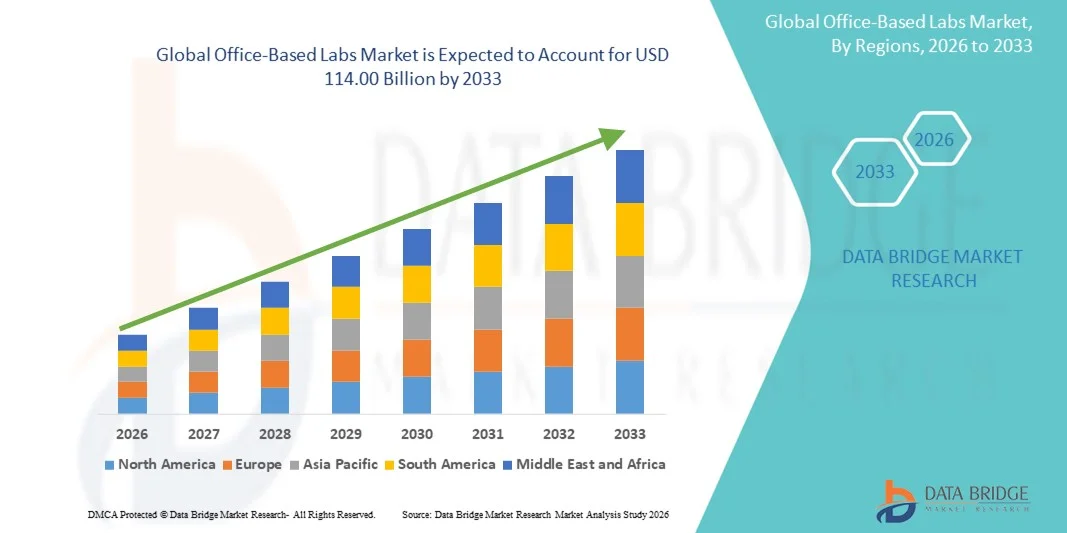

114.00 Billion

2025

2033

USD

55.16 Billion

USD

114.00 Billion

2025

2033

| 2026 –2033 | |

| USD 55.16 Billion | |

| USD 114.00 Billion | |

| % | |

|

Сегментация мирового рынка амбулаторных лабораторий по видам исследований (однопрофильные лаборатории, многопрофильные лаборатории, гибридные лаборатории), видам услуг (интервенции на периферических сосудах, эндоваскулярные вмешательства, кардиология, интервенционная радиология, венозология, другие), специализациям (сосудистые хирурги, офтальмологи, специалисты по лечению боли, гастроэнтерологи, интервенционные кардиологи, интервенционные радиологи, ортопеды, другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка офисных лабораторий

- Объем мирового рынка офисных лабораторий в 2025 году оценивался в 55,16 млрд долларов США и, как ожидается, достигнет 114,00 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,50% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен растущим внедрением передовых диагностических технологий и увеличением спроса на эффективные решения для проведения медицинских анализов на месте в амбулаторных и офисных условиях.

- Кроме того, медицинские учреждения все чаще отдают приоритет быстрому, точному и экономически эффективному тестированию, что ускоряет внедрение лабораторных решений в амбулаторных условиях и вносит значительный вклад в расширение рынка.

Анализ рынка офисных лабораторий

- Лаборатории, расположенные непосредственно в амбулаторных и клинических учреждениях и предоставляющие услуги диагностики и лабораторных исследований на месте, приобретают все большее значение как в первичном звене здравоохранения, так и в специализированных клиниках благодаря возможности получения более быстрых результатов, повышению удобства для пациентов и улучшению общей клинической эффективности.

- Растущий спрос на лабораторию, расположенную в стационарных условиях, в первую очередь обусловлен стремлением медицинских учреждений к быстрой диагностике, экономически эффективным методам тестирования и улучшению ведения пациентов, а также растущей потребностью в децентрализованных решениях в сфере здравоохранения, позволяющих сократить количество посещений больниц.

- Северная Америка доминировала на рынке лабораторий, работающих в офисах, занимая примерно 39,1% мировой выручки в 2025 году, благодаря развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение и сильному присутствию ключевых игроков отрасли. Соединенные Штаты продолжают лидировать на рынке, демонстрируя существенный рост внедрения лабораторий в офисах, в частности, благодаря развитию диагностических технологий и амбулаторных процедурных услуг.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лабораторий, расположенных в офисах, в течение прогнозируемого периода. Это обусловлено расширением доступа к медицинскому обслуживанию, повышением осведомленности о преимуществах диагностики на месте, ростом урбанизации и увеличением располагаемых доходов, что способствует более широкому внедрению лабораторий, расположенных в офисах.

- Сегмент специализированных лабораторий доминировал на рынке с долей выручки в 47,5% в 2025 году, чему способствовали сугубо узкоспециализированные услуги и способность эффективно оказывать специализированную помощь.

Обзор отчета и сегментация рынка офисных лабораторий

|

Атрибуты |

Ключевые рыночные тенденции для лабораторий, работающих в офисах. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• LabCorp (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка офисных лабораторий

Растущее внедрение передовых методов диагностики и малоинвазивных процедур.

- Ключевой и быстро развивающейся тенденцией на мировом рынке амбулаторных лабораторий является растущее внедрение передовых диагностических инструментов и малоинвазивных процедур. Эти решения позволяют медицинским работникам эффективно проводить процедуры в амбулаторных условиях, сокращая необходимость посещения больниц и улучшая качество обслуживания пациентов.

- Например, многие современные лаборатории, расположенные в кабинетах врачей, теперь оснащены системами визуализации высокого разрешения, портативными устройствами для экспресс-диагностики и диагностическим оборудованием, что позволяет врачам оказывать точную и своевременную помощь без задержек, связанных с процедурами в стационаре.

- Интеграция цифровых инструментов здравоохранения в работу амбулаторных лабораторий, таких как электронные медицинские карты (ЭМК) и платформы телемедицины, способствует улучшению управления пациентами, планированию приемов и дистанционным консультациям. Это повышает эффективность рабочих процессов и позволяет врачам оказывать более персонализированную помощь.

- Повышение эффективности процедур, сокращение времени восстановления и снижение общих затрат как для пациентов, так и для медицинских учреждений способствуют внедрению амбулаторных лабораторий в различных областях медицины, включая дерматологию, кардиологию, гастроэнтерологию и офтальмологию.

- Тенденция к амбулаторному лечению и малоинвазивным вмешательствам меняет ожидания пациентов, поскольку все больше людей предпочитают удобную, доступную и высококачественную медицинскую помощь ближе к дому. Такие компании, как Smith & Nephew и Ambu, расширяют возможности амбулаторного лечения, предлагая компактное и простое в использовании диагностическое и процедурное оборудование.

- Спрос на лабораторию, расположенную в медицинских учреждениях и обеспечивающую эффективное и ориентированное на пациента обслуживание, быстро растет как в развитых, так и в развивающихся странах, поскольку системы здравоохранения стремятся оптимизировать использование ресурсов и повысить удовлетворенность пациентов.

Динамика рынка офисных лабораторий

Водитель

Растущий спрос на экономически эффективное и ориентированное на пациента медицинское обслуживание.

- Растущая потребность в снижении затрат на здравоохранение при сохранении высокого качества обслуживания является основным стимулом для развития амбулаторных лабораторий. Перенося проведение процедур из больниц в амбулаторные клиники, медицинские учреждения могут минимизировать накладные расходы и оптимизировать распределение ресурсов.

- Например, в марте 2025 года компания Ambu выпустила портативную эндоскопическую систему, предназначенную для амбулаторных процедур, что подчеркивает переход к амбулаторной диагностике и вмешательствам. Ожидается, что подобные инновации будут способствовать внедрению лабораторных решений для амбулаторных процедур в течение прогнозируемого периода.

- Пациенты все чаще стремятся к удобному, доступному и своевременному медицинскому обслуживанию, которое обеспечивают лаборатории, расположенные в кабинетах врачей, сокращая время ожидания и исключая ненужные посещения больницы.

- Кроме того, стремление к малоинвазивным процедурам и профилактической медицине увеличивает спрос на хорошо оборудованные лаборатории при медицинских учреждениях. Врачи могут проводить рутинные вмешательства, диагностику и последующее наблюдение в контролируемой, удобной для пациента среде.

- Растущая тенденция к оказанию медицинской помощи в амбулаторных условиях и расширение страхового покрытия для процедур, проводимых в кабинетах врачей, дополнительно способствуют росту рынка.

Сдержанность/Вызов

Ограничения, связанные с соблюдением нормативных требований и инфраструктурой.

- Жесткие нормативные требования и необходимость в надлежащей клинической инфраструктуре могут создавать значительные препятствия для внедрения лабораторий в амбулаторных условиях. Обеспечение соответствия местным санитарным нормам, стандартам качества и протоколам безопасности требует значительных инвестиций в обучение персонала, оборудование и управление помещениями.

- Например, задержки в получении необходимых сертификатов или соблюдении гигиенических и безопасных стандартов могут ограничивать масштабируемость процедур, проводимых в амбулаторных условиях.

- Кроме того, небольшие клиники или частные практики могут сталкиваться с ограничениями в ресурсах, включая наличие квалифицированного персонала, специализированного оборудования или необходимой ИТ-инфраструктуры, что может препятствовать внедрению новых технологий.

- Решение этих проблем посредством упрощения нормативных требований, инвестиций в стандартизированное оснащение лабораторий в офисах и программ обучения клинического персонала имеет решающее значение для устойчивого роста рынка.

- Хотя достижения в области компактного и экономичного диагностического и процедурного оборудования помогают смягчить некоторые инфраструктурные проблемы, преодоление нормативных и операционных барьеров останется критически важным для широкого внедрения лабораторий в амбулаторных условиях.

Обзор рынка офисных лабораторий

Рынок сегментирован по типу предоставляемых услуг, видам услуг и специализации.

- По модальности

В зависимости от вида медицинской помощи, рынок амбулаторных лабораторий сегментируется на лаборатории одной специализации, многопрофильные лаборатории и гибридные лаборатории. Сегмент лабораторий одной специализации доминировал на рынке с долей выручки в 47,5% в 2025 году, благодаря целенаправленному предоставлению услуг и возможности эффективно оказывать специализированную помощь. Эти лаборатории позволяют врачам оптимизировать ресурсы и оказывать высококачественную помощь при определенных типах процедур, таких как кардиологические, сосудистые или гастроэнтерологические вмешательства. Простота их работы облегчает управление и снижает накладные расходы по сравнению с многопрофильными лабораториями. Лаборатории одной специализации особенно привлекательны для небольших клиник и развивающихся рынков благодаря меньшим инвестициям в инфраструктуру. Кроме того, растущая популярность амбулаторных процедур, удобство для пациентов и минимальная зависимость от больниц способствуют их внедрению. Технологические достижения в оборудовании, разработанном специально для конкретных процедур, еще больше укрепляют доминирование этого сегмента. Осведомленность пациентов о специализированной амбулаторной помощи также способствует высокому спросу. Политика возмещения расходов, поддерживающая амбулаторные процедуры, повышает прибыльность. Кроме того, целенаправленные маркетинговые и брендинговые стратегии помогают специализированным лабораториям сохранять конкурентное преимущество. Крупные сети медицинских учреждений все чаще отдают предпочтение именно этим лабораториям за предсказуемые результаты и оптимизированные рабочие процессы. Доминирование этого сегмента также подкрепляется более высокой пропускной способностью и упрощенной системой планирования.

Ожидается, что сегмент гибридных лабораторий продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 22,1% в период с 2026 по 2033 год, благодаря своей гибкости в объединении различных специальностей под одной крышей. Гибридные лаборатории позволяют проводить как диагностические, так и интервенционные процедуры, удовлетворяя разнообразные потребности пациентов за один визит. Их универсальность все больше ценится в городских центрах и крупных амбулаторных учреждениях. Растущий спрос пациентов на комплексные решения в лечении является ключевым фактором роста. Гибридные лаборатории могут эффективно размещать междисциплинарные команды, повышая эффективность процедур. Интеграция современного оборудования для проведения нескольких процедур обеспечивает лучшее использование пространства и ресурсов. Они также предлагают более высокий потенциал дохода для поставщиков медицинских услуг благодаря широкому спектру предлагаемых услуг. Растущие инвестиции в передовую инфраструктуру и внедрение технологий ускоряют их расширение. Возможность проводить несколько процедур без госпитализации снижает общие затраты на здравоохранение для пациентов. Страховое покрытие амбулаторных гибридных процедур способствует их внедрению. Растущее внимание системы здравоохранения к амбулаторному лечению и удобству пациентов еще больше подпитывает рост сегмента. Повышенная эффективность процедур и удовлетворенность пациентов делают гибридные лаборатории предпочтительным выбором для современных медицинских учреждений.

- По службе

В зависимости от вида услуг рынок сегментируется на периферические сосудистые вмешательства, эндоваскулярные вмешательства, кардиологию, интервенционную радиологию, венозную хирургию и другие. Кардиологический сегмент занимал наибольшую долю выручки в 41,8% в 2025 году, что обусловлено растущей распространенностью сердечно-сосудистых заболеваний и внедрением малоинвазивных кардиологических процедур в амбулаторных условиях. Амбулаторные лаборатории позволяют эффективно проводить такие процедуры, как катетеризация, электрофизиологические исследования и абляция. Кардиологические процедуры выигрывают от использования современного оборудования и технологий, что снижает необходимость госпитализации. Растущая осведомленность пациентов о профилактической и плановой кардиологической помощи способствует развитию рынка. Сегмент поддерживается благоприятной политикой возмещения расходов на амбулаторные кардиологические вмешательства. Врачи предпочитают амбулаторные кардиологические лаборатории за оптимизированные рабочие процессы и большую гибкость в планировании. Быстрое выздоровление пациентов и сокращение сроков пребывания в больнице повышают удовлетворенность и эффективность работы. Крупные сети здравоохранения инвестируют в специализированные амбулаторные кардиологические центры. Целенаправленная инфраструктура и опытный персонал способствуют повышению показателей успешности процедур. Возможность обеспечения непрерывного наблюдения и мониторинга повышает привлекательность кардиологических лабораторий. Экономическая эффективность по сравнению с стационарными вмешательствами также способствует их внедрению. В целом, кардиологический сегмент остается основой амбулаторных процедурных услуг благодаря большому потоку пациентов и устойчивому спросу.

Прогнозируется, что сегмент периферических сосудистых вмешательств продемонстрирует самый быстрый среднегодовой темп роста в 23,0% в период с 2026 по 2033 год, чему способствуют технологические достижения в области малоинвазивных сосудистых методов лечения. Растущая распространенность заболеваний периферических артерий во всем мире стимулирует спрос на амбулаторные сосудистые вмешательства. Лаборатории, расположенные в амбулаторных условиях, позволяют проводить ангиопластику, стентирование и другие сосудистые процедуры с меньшей зависимостью от стационара. Растущее предпочтение пациентов к быстрому выздоровлению и амбулаторному лечению поддерживает рост сегмента. Поддержка возмещения затрат на сосудистые процедуры в амбулаторных условиях еще больше способствует их внедрению. Универсальность амбулаторных лабораторий, позволяющая выполнять множество процедур, повышает эффективность. Передовые средства визуализации и диагностики в лабораториях, расположенных в амбулаторных условиях, повышают успешность процедур и безопасность пациентов. Растущая осведомленность врачей и пациентов о ранних сосудистых вмешательствах способствует росту спроса. Расширение городской инфраструктуры здравоохранения ускоряет проникновение на рынок. Инвестиции в портативное высококачественное оборудование улучшают доступ к периферическим вмешательствам. Медицинские учреждения получают выгоду от увеличения потока пациентов и снижения операционных затрат. Усиление сотрудничества между специалистами и амбулаторными учреждениями повышает потенциал роста. В целом, рост сегмента обусловлен увеличением распространенности заболеваний, повышением эффективности процедур и удобством для пациентов.

- Специалистом

По специализации рынок сегментирован на сосудистых хирургов, офтальмологов, специалистов по лечению боли, гастроэнтерологов, интервенционных кардиологов, интервенционных радиологов, ортопедов и других. Сегмент интервенционных кардиологов доминировал на рынке с долей выручки в 39,6% в 2025 году благодаря большому объему кардиологических вмешательств, проводимых в амбулаторных лабораториях. Интервенционные кардиологи получают преимущества от малоинвазивных процедур, которые сокращают время пребывания в больнице и улучшают результаты лечения пациентов. Современное диагностическое и процедурное оборудование, разработанное специально для амбулаторной кардиологической помощи, способствует его внедрению. Спрос пациентов на доступные и своевременные кардиологические вмешательства поддерживает доминирование на рынке. Наличие развитых амбулаторных кардиологических лабораторий позволяет специалистам оптимизировать рабочий процесс и повысить эффективность процедур. Обучение и опыт интервенционных кардиологов повышают доверие пациентов. Страховое покрытие амбулаторных кардиологических процедур дополнительно способствует внедрению. Интеграция с электронными медицинскими картами улучшает преемственность медицинской помощи. Целенаправленные амбулаторные кардиологические услуги сокращают конфликты в расписании и повышают пропускную способность. Растущая распространенность сердечно-сосудистых заболеваний во всем мире обеспечивает устойчивый спрос. Стратегическое партнерство между кардиологами и амбулаторными учреждениями увеличивает выручку сегмента. Высокая удовлетворенность пациентов и повторные визиты укрепляют доминирующее положение на рынке. Постоянное совершенствование технологий в кардиологических процедурах обеспечивает долгосрочное лидерство в сегменте.

Ожидается, что сегмент лечения боли продемонстрирует самый быстрый среднегодовой темп роста в 21,5% в период с 2026 по 2033 год, чему способствуют увеличение числа случаев хронической боли и растущая предпочтение пациентов к амбулаторным терапевтическим вмешательствам. Лаборатории, расположенные в кабинетах врачей, позволяют эффективно проводить блокады нервов, спинномозговые инъекции и малоинвазивные процедуры. Снижение затрат и более быстрое восстановление по сравнению с стационарными условиями способствуют внедрению таких методов лечения пациентами. Во всем мире растет осведомленность о нехирургических методах лечения боли. Врачи все чаще предпочитают амбулаторные условия из-за гибкости процедур и пропускной способности. Технологические достижения в оборудовании для лечения боли повышают безопасность и эффективность. Страховое возмещение расходов на амбулаторные вмешательства при боли поддерживает рост сегмента. Клиники, предлагающие мультимодальное лечение боли, привлекают больше пациентов. Городские центры внедряют лаборатории лечения боли для удовлетворения растущего спроса. Оптимизированное планирование и последующий уход повышают удовлетворенность пациентов. Модели совместного лечения с участием многопрофильных команд еще больше стимулируют рост. Расширение применения малоинвазивных процедур в различных специальностях укрепляет сегмент. Удобство, эффективность и растущая распространенность хронической боли обеспечивают высокий темп роста сегмента лечения боли.

Региональный анализ рынка офисных лабораторий

- Северная Америка доминировала на рынке лабораторий, работающих в офисах, занимая наибольшую долю выручки — приблизительно 39,1% в 2025 году. Этому способствовали хорошо развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ключевых игроков отрасли.

- В регионе наблюдается существенный рост внедрения лабораторных исследований в амбулаторных условиях, в частности, благодаря достижениям в области диагностических технологий, экспресс-тестирования и амбулаторных процедурных услуг.

- Усиление внимания к быстрой диагностике, экономически эффективному оказанию медицинской помощи и улучшению результатов лечения пациентов еще больше стимулирует расширение рынка в клиниках, специализированных медицинских учреждениях и амбулаторных клиниках.

Анализ рынка амбулаторных лабораторий в США:

В 2025 году рынок амбулаторных лабораторий в США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое внедрение диагностических технологий в кабинетах врачей и амбулаторных процедурных услуг. Медицинские учреждения отдают приоритет быстрому и точному тестированию и пациентоориентированному подходу, что стимулирует расширение использования амбулаторных лабораторий в клиниках первичной медико-санитарной помощи, специализированных клиниках и амбулаторных центрах. Интеграция экспресс-тестирования, цифровых медицинских карт и автоматизированных диагностических платформ вносит значительный вклад в рост рынка.

Анализ рынка лабораторий, расположенных в офисах, в Европе.

Прогнозируется, что рынок лабораторий, расположенных в офисах, в Европе будет расти значительными темпами в течение прогнозируемого периода, в основном за счет ужесточения нормативных требований в сфере здравоохранения и растущего спроса на быструю диагностику на месте. Рост поддерживается хорошо развитыми системами здравоохранения, расширением использования таких лабораторий в амбулаторных и специализированных клиниках, а также стремлением к повышению эффективности обслуживания пациентов. В таких ключевых странах, как Великобритания и Германия, наблюдается растущая интеграция лабораторий, расположенных в офисах, в клиники и специализированные центры, что способствует расширению рынка.

Анализ рынка амбулаторных лабораторий в Великобритании

: Ожидается, что рынок амбулаторных лабораторий в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущая потребность в быстрых и точных диагностических услугах в амбулаторных клиниках и специализированных медицинских учреждениях. Дальнейшему развитию способствуют спрос пациентов на удобную диагностику, интеграция с цифровыми системами здравоохранения и усилия по сокращению числа посещений больниц при сохранении высокого качества медицинской помощи.

Анализ рынка амбулаторных лабораторий в Германии

: Ожидается, что рынок амбулаторных лабораторий в Германии будет расти значительными темпами, чему способствуют растущая осведомленность о передовых методах диагностики и спрос на эффективные амбулаторные процедуры. Развитая инфраструктура здравоохранения страны, акцент на инновациях и ориентация на пациентоориентированный подход способствуют внедрению амбулаторных лабораторий в больницах и специализированных клиниках.

Анализ рынка лабораторий, расположенных в офисах, в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок лабораторий, расположенных в офисах, станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода, чему способствуют расширение доступа к медицинскому обслуживанию, рост урбанизации, повышение осведомленности о диагностике на месте и увеличение располагаемых доходов. Быстрая урбанизация в таких странах, как Китай, Япония и Индия, в сочетании с государственными инициативами по улучшению оказания медицинской помощи, способствует внедрению лабораторий, расположенных в офисах. Технологические достижения, доступные диагностические решения и растущий спрос на экспресс-тестирование являются основными факторами роста в Азиатско-Тихоокеанском регионе.

Анализ рынка амбулаторных лабораторий в Японии:

Рынок амбулаторных лабораторий в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, быстрой урбанизации и спросу на удобную и точную диагностику. Интеграция с электронными медицинскими картами и специализированными амбулаторными клиниками, а также растущее внимание к уходу за пожилыми пациентами являются движущими силами роста рынка.

Анализ рынка лабораторий, расположенных в офисах, в Китае:

В 2025 году рынок лабораторий, расположенных в офисах, занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, расширением доступа к здравоохранению и широким внедрением медицинских диагностических технологий. Ключевыми факторами, стимулирующими развитие рынка в Китае, являются правительственные инициативы по продвижению децентрализованного здравоохранения, растущая осведомленность о преимуществах тестирования на месте и рост располагаемых доходов.

Доля рынка офисных лабораторий

В отрасли офисных лабораторий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• LabCorp (США)

• Quest Diagnostics (США)

• BioReference Laboratories (США)

• Sonic Healthcare (Австралия)

• Unilabs (Швейцария)

• Eurofins Scientific (Люксембург)

• Fulgent Genetics (США)

• Invitae Corporation (США)

• Cerba HealthCare (Франция)

• Dynacare (Канада)

• Alverno Laboratories (США)

• PathGroup (США)

• Genoptix (США)

• ACM Global Laboratories (США)

• Healthcare Global Enterprises (Индия)

• MedLabs (Южная Африка)

• SRL Diagnostics (Индия)

• VivaDiag (США)

• iGenomix (США)

Последние тенденции на мировом рынке офисных лабораторий

- В сентябре 2025 года Quest Diagnostics и Epic объявили о первом в отрасли сотрудничестве, направленном на улучшение качества лабораторных исследований путем интеграции пакета медицинских технологий Epic в национальную сеть Quest. Эта инициатива призвана оптимизировать процесс заказа лабораторных анализов, предоставления результатов, записи на прием и выставления счетов для врачей и пациентов, повышая удобство и операционную эффективность примерно в 2000 пунктах тестирования Quest в США.

- В ноябре 2025 года компания Labcorp подчеркнула свои стратегические инвестиции в домашнюю и дистанционную диагностику через свои портфельные компании, такие как Getlabs, расширяя доступ к лабораторным исследованиям и дистанционному сбору образцов. Этот подход ориентирован на предоставление диагностических услуг непосредственно на дому у пациентов, повышая удобство и улучшая соблюдение протоколов тестирования, что отражает общую тенденцию к децентрализованной диагностике.

- В августе 2025 года данные отраслевых отчетов показали, что рынок амбулаторных лабораторий в США, как ожидается, значительно вырастет, и, по оценкам, к 2033 году его объем может превысить 35 миллиардов долларов США благодаря росту числа амбулаторных процедур и увеличению спроса на малоинвазивные методы лечения. Этот прогноз подчеркивает устойчивую динамику развития рынка амбулаторных диагностических и процедурных лабораторий.

- В 2024 году компания Siemens Healthineers запустила интегрированную платформу для лабораторных исследований в амбулаторных условиях, что, по сообщениям, привело к увеличению ее доли на рынке Северной Америки примерно на 15%. Это событие подчеркивает, как передовые лабораторные технологии и платформы все чаще используются для повышения эффективности рабочих процессов и расширения диагностических возможностей в амбулаторных условиях.

- В августе 2025 года лаборатории клиники Майо расширили свое международное присутствие благодаря стратегическому альянсу с крупным европейским поставщиком медицинских услуг, расширив спектр своих услуг и получив доступ к новым рынкам. Подобные партнерства демонстрируют, как ключевые игроки используют сотрудничество для расширения глобального охвата и повышения качества обслуживания в различных регионах.

- В сентябре 2025 года компания Labcorp завершила приобретение отдельных активов подразделения BioReference Health, занимающегося онкологией и связанными с ней услугами клинического тестирования, укрепив свой портфель лабораторных услуг и расширив возможности, особенно в области специализированной диагностики рака и смежных заболеваний.

- В апреле 2023 года отраслевые отчеты прогнозировали, что к 2033 году объем мирового рынка лабораторных услуг, предоставляемых непосредственно в кабинетах врачей, достигнет 52,2 млрд долларов США, чему будут способствовать растущие инвестиции в инфраструктуру здравоохранения, увеличение числа малоинвазивных процедур и благоприятные системы возмещения затрат. Эта веха подчеркивает долгосрочную траекторию роста, признанную компаниями, занимающимися маркетинговыми исследованиями.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.