Global Offshore Wind To Oil And Gas Integration Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.00 Billion

USD

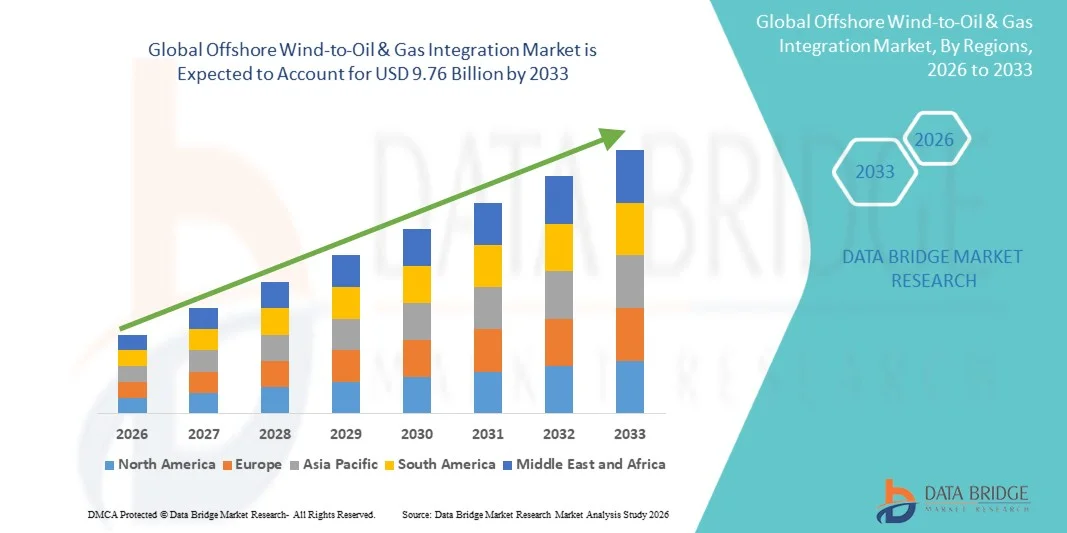

9.76 Billion

2025

2033

USD

3.00 Billion

USD

9.76 Billion

2025

2033

| 2026 –2033 | |

| USD 3.00 Billion | |

| USD 9.76 Billion | |

| % | |

|

Глобальный оффшорный рынок ветровой и газовой интеграции, по применению (разведка, производство, вывод из эксплуатации, подводные операции и возобновляемая интеграция), типу (фиксированные платформы, плавучие системы, подводные системы и гибридные морские платформы), обслуживанию (бурение, завершение, производство, техническое обслуживание и инспекция и установка трубопроводов), конечному использованию (добыча нефти, добыча природного газа и гибридные энергетические системы) - отраслевые тенденции и прогноз до 2033 года

Оффшорная интеграция ветровой нефти и газаОбзор рынка

Мировой рынок интеграции ветро-нефтяной и газовой промышленности оценивается в$3,0 млрд в 2025 годуи, по прогнозам, достигнет9,76 млрд долларов к 2033 годуРастущий в aCAGR 15,90% с 2026 по 2033 годРынок испытывает последовательный рост, обусловленный увеличением оффшорных инициатив по электрификации, ростом инвестиций в оффшорную ветряную инфраструктуру и растущим акцентом на сокращение выбросов углерода от морских нефтегазовых операций. Расширение развертывания гибридных морских энергетических систем и достижения в технологиях плавающей ветровой и подводной интеграции еще больше способствуют расширению рынка в основных оффшорных регионах.

Растущий глобальный акцент на декарбонизацию и устойчивое производство энергии на шельфе в сочетании со строгими экологическими нормами вынуждает нефтегазовых операторов интегрировать системы возобновляемых источников энергии в морскую инфраструктуру. Оффшорные ветровые электрификационные решения все чаще заменяют обычную выработку электроэнергии на основе газовых турбин на морских производственных объектах, помогая компаниям снизить эксплуатационные расходы и выбросы.

Ключевые тенденции рынка и перспективы

- Европа доминировала на мировом рынке интеграции ветроэнергетики и газа с самой большой долей доходов в 48,21% в 2025 году, чему способствовали крупномасштабное развертывание морского ветра, зрелая морская нефтегазовая инфраструктура и сильный акцент правительства на декарбонизацию морских энергетических операций.

- Сегмент фиксированных платформ возглавил рынок с долей 45,5% в 2025 году, что обусловлено их большой установленной базой в зрелых морских нефтегазовых бассейнах и пригодностью для модернизации ветровых энергетических систем.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 9,6% с 2026 по 2033 год, чему способствуют расширение оффшорной геологоразведочной деятельности, рост инвестиций в оффшорную ветроэнергетику и увеличение спроса на энергию в таких странах, как Китай, Индия, Япония и Южная Корея.

- Плавучие системы являются наиболее быстро растущим типом, по прогнозам, регистрируют CAGR 15% с 2026 по 2033 год, поддерживаемый увеличением расширения морского ветра в глубоководных средах, где фиксированные структуры невозможны.

- Сегмент производства доминировал в категории приложений с долей выручки 42,5% в 2025 году, во главе с широким развертыванием интегрированной морской инфраструктуры, которая позволяет одновременно добывать углеводороды и использовать энергию ветра на шельфе.

- Сегмент бурения составил 36% рынка в 2025 году, что предпочтительнее за счет увеличения морских разведочных и опытно-конструкторских работ на глубоководных и сверхглубоководных месторождениях.

- Сегмент интеграции возобновляемых источников энергии является самой быстрорастущей категорией приложений с CAGR % с 2026 по 2033 год, что обусловлено ускорением инициатив по электрификации и декарбонизации на шельфе среди глобальных нефтегазовых операторов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $3,0 млрд.

- Ожидаемая рыночная стоимость (2033): 9,76 млрд долларов США

- Прогноз CAGR (2026–2033): 15,90%

- Ведущий регион в 2025 году: Европа

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетСегментация рынка оффшорной ветровой и газовой интеграции

|

Атрибуты |

Оффшорный ключ интеграции ветровой и газовой промышленностиОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Эквинор АСА(Норвегия) •BP plc(Великобритания) •Shell plc(Великобритания) •TotalEnergies SE(Франция) Ørsted A/S (Дания) • SLB (США) TechnipFMC plc (Великобритания) Subsea7 S.A. (Люксембург) Saipem S.p.A. (Италия) Baker Hughes Company (США) •Компания Aker Solutions ASA(Норвегия) Technip Energies N.V. (Франция) Oceaneering International, Inc. (США) Wood plc (Великобритания) Siemens Gamesa Renewable Energy (Испания) |

|

Рыночные возможности |

Расширение интеграции плавающих ветров Рост инвестиций в гибридные оффшорные хабы • Развитие подводных энергетических систем |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Глобальные тенденции на рынке оффшорной ветровой и газовой интеграции

Тенденция: рост оффшорной электрификации и гибридных платформ

Оффшорные энергетические компании все чаще интегрируют оффшорную ветроэнергетику с нефтегазовой инфраструктурой для сокращения выбросов углерода, повышения операционной эффективности и поддержки долгосрочных целей декарбонизации. Гибридные морские платформы набирают популярность в зрелых морских бассейнах, особенно в Северном море, где операторы заменяют газотурбинные системы решениями для электрификации с использованием возобновляемых источников энергии. Технологии плавающего ветра, подводные системы передачи энергии и морские энергетические центры еще больше ускоряют интеграцию в глубоководные морские проекты.

Такие компании, как Equinor, активно продвигают инициативы по оффшорной электрификации, включая электрификацию морского газового хаба Sleipner в Норвегии, который сокращает выбросы на шельфе, одновременно усиливая интеграцию возобновляемых источников энергии в морские производственные операции.

Динамика рынка глобальной оффшорной ветровой и газовой интеграции

Ключевой драйвер рынка: растущая потребность в сокращении выбросов в море

Растущий глобальный акцент на сокращение выбросов парниковых газов от морских нефтегазовых операций значительно стимулирует спрос на технологии интеграции морских ветров. Оффшорные производственные мощности все чаще внедряют системы электрификации на основе возобновляемых источников энергии, чтобы снизить зависимость от обычных газовых турбин и производства электроэнергии на основе дизельного топлива. Правительства стран Европы и Северной Америки ужесточают экологические правила и устанавливают нулевые целевые показатели, заставляя оффшорных операторов инвестировать в низкоуглеродную морскую инфраструктуру.

Крупные компании, такие как BP, Shell и TotalEnergies, увеличивают инвестиции в оффшорные ветроэнергетические системы и гибридные оффшорные проекты для сокращения эксплуатационных выбросов и повышения устойчивости оффшорных производственных активов.

Ключевое ограничение/вызов: высокая стоимость интеграции оффшорной инфраструктуры

Основной проблемой на рынке оффшорной ветровой и газовой интеграции являются высокие капитальные инвестиции, необходимые для интеграции систем возобновляемой энергетики с существующей морской нефтегазовой инфраструктурой. Оффшорные ветровые интеграционные проекты требуют значительных затрат на подводные кабели, плавучие платформы, морские подстанции, системы передачи электроэнергии и передовые технологии электрификации. Сложные морские инженерные требования, суровая морская среда и высокие затраты на техническое обслуживание еще больше увеличивают общие затраты на проект и сроки реализации.

Совместная разработка Shell и Equinor в декабре 2024 года для интеграции морских энергетических операций в Северном море подчеркивает крупномасштабные инвестиции в инфраструктуру и операционную сложность, связанные с развертыванием гибридных морских энергетических систем в зрелых оффшорных активах.

Ключевые возможности рынка: расширение интеграции плавучих ветров

Быстрое расширение технологии плавучих морских ветровых установок создает значительные возможности для роста рынка оффшорной интеграции ветровой и газовой промышленности. Плавучие ветровые системы обеспечивают развертывание возобновляемых источников энергии в глубоководных морских регионах, где инфраструктура с фиксированным дном технически невозможна, поддерживая интеграцию с морскими объектами по добыче нефти и газа, расположенными далеко от берега. Достижения в области разработки плавучих платформ, подводных систем передачи и технологий управления морской энергией улучшают коммерческую жизнеспособность и операционную масштабируемость.

Такие компании, как Equinor, BP и Ørsted, активно инвестируют в плавучие оффшорные ветровые проекты и гибридные морские энергетические центры, ускоряя развертывание интегрированных морских систем добычи возобновляемых источников энергии и углеводородов на глобальных оффшорных рынках.

Глобальный оффшорный рынок ветровой и газовой интеграции

Морской рынок интеграции ветро-нефть и газ сегментирован на основе применения, типа, обслуживания и конечного использования.

- С помощью приложения

На основе применения глобальный рынок оффшорной ветровой и газовой интеграции сегментирован на разведку, добычу, вывод из эксплуатации, подводные операции и интеграцию с возобновляемыми источниками энергии. Сегмент добычи доминировал на рынке с наибольшей долей в 42,5% в 2025 году, что обусловлено широким развертыванием интегрированной морской инфраструктуры, которая позволяет одновременно добывать углеводороды и использовать морскую энергию ветра. Операторы все больше фокусируются на оптимизации эффективности производства и сокращении выбросов, что усиливает внедрение гибридных морских платформ в активных производственных зонах. Сегмент выигрывает от активной модернизации на зрелых шельфовых месторождениях, где существующие активы модернизируются для энергетической интеграции. Постоянный спрос на стабильную добычу на шельфе еще больше укрепляет его лидирующие позиции.

Сегмент возобновляемой интеграции, по прогнозам, зафиксирует самый быстрый рост на уровне 13% с 2026 по 2033 год, что обусловлено ускорением инициатив по морской электрификации и декарбонизации среди глобальных нефтегазовых операторов. Растущее развертывание морских ветряных электростанций, подключенных непосредственно к производственным платформам, позволяет снизить зависимость от газовых турбин и дизельных генераторов. Достижения в области подключения морских сетей и систем хранения энергии еще больше повышают масштабируемость интегрированных операций. Увеличение нормативного давления для снижения выбросов Scope 1 и Scope 2 значительно ускоряет внедрение в регионах Северного моря, Азиатско-Тихоокеанского региона и Персидского залива.

- По типу

В зависимости от типа, глобальный рынок оффшорной ветровой и газовой интеграции сегментирован на стационарные платформы, плавучие системы, подводные системы и гибридные морские платформы. Сегмент фиксированных платформ доминировал на рынке с долей 45% в 2025 году, чему способствовала их большая установленная база в зрелых морских нефтегазовых бассейнах и пригодность для модернизации ветровых энергетических систем. Эти платформы обеспечивают стабильную структурную инфраструктуру, что делает их идеальными для интеграции вспомогательных систем возобновляемых источников энергии. Их широкое присутствие в таких регионах, как Северное море и Мексиканский залив, повышает масштабируемость развертывания. Экономически эффективная модификация существующих активов еще больше усиливает доминирование.

Сегмент плавучих систем, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 15% с 2026 по 2033 год, что обусловлено увеличением расширения морского ветра в глубоководных средах, где стационарные структуры невозможны. Плавучие системы позволяют интегрировать гибридные модели «ветер-нефть» в ранее недоступные оффшорные зоны. Быстрые достижения в технологии плавучих турбин, динамических системах швартовки и морской передаче электроэнергии поддерживают внедрение. Растущие инвестиции крупных энергетических компаний в глубоководные гибридные оффшорные проекты ускоряют расширение сегмента.

- Услуги

На основе сервиса глобальный рынок оффшорной интеграции ветровой и газовой промышленности сегментирован на бурение, завершение, техническое обслуживание и инспекцию и установку трубопроводов. Сегмент бурения доминировал на рынке с долей 36% в 2025 году, чему способствовало увеличение морских разведочных и опытно-конструкторских работ на глубоководных и сверхглубоководных месторождениях. Растущая интеграция морских ветровых энергетических систем в буровые работы помогает операторам снизить расход топлива, снизить выбросы и повысить операционную эффективность. Энергетические компании все больше инвестируют в передовую буровую инфраструктуру, поддерживаемую гибридными оффшорными платформами, для повышения производительности в отдаленных морских районах.

Сегмент технического обслуживания и инспекции, по прогнозам, продемонстрирует самый быстрый рост на уровне 11% с 2026 по 2033 год, что обусловлено ростом сложности гибридных морских систем, сочетающих ветровую и нефтяную инфраструктуру. Растущая зависимость от прогнозного обслуживания, мониторинга на основе ИИ и роботизированных систем контроля повышает надежность работы. Интеграция морских ветров требует постоянного мониторинга как энергетических, так и углеводородных систем. Растущее внимание к сокращению простоев и увеличению срока службы активов еще больше ускоряет принятие.

- Конечным использованием

На основе конечного использования глобальный рынок интеграции ветровой и газовой промышленности сегментируется на нефтедобычу, добычу природного газа и гибридные энергетические системы. Сегмент добычи нефти доминировал на рынке с долей 39% в 2025 году, что было обусловлено обширной деятельностью по добыче нефти на шельфе и необходимостью снижения интенсивности выбросов углерода в операциях по добыче. Интеграция морской ветроэнергетики в нефтедобывающие платформы помогает снизить расход топлива и эксплуатационные выбросы. Сильная морская инфраструктура поддерживает крупномасштабные возможности гибридной модернизации. Постоянный глобальный спрос на сырую нефть поддерживает лидерство в сегменте.

Сегмент гибридных энергетических систем, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 14% с 2026 по 2033 год, что обусловлено глобальным сдвигом в сторону интегрированных морских энергетических центров, объединяющих системы нефти, газа и возобновляемых источников энергии. Энергетические компании все чаще инвестируют в гибридные модели для оптимизации эффективности использования энергии на шельфе и выполнения чистых нулевых обязательств. Технологические достижения в системах управления оффшорными сетями и балансировки электроэнергии обеспечивают бесшовную интеграцию. Расширение морских ветровых мощностей в глубоководных регионах еще больше усиливает темпы роста.

Глобальный региональный анализ рынка ветровой и газовой интеграции

Европа доминировала на рынке оффшорной интеграции ветро-нефтяной и газовой промышленности и составляла наибольшую долю доходов в 48,21% в 2025 году, чему способствовали крупномасштабное развертывание морских ветров, зрелая морская нефтегазовая инфраструктура и сильный акцент правительства на декарбонизацию морских энергетических операций. Регион выигрывает от обширных интеграционных проектов в Северном море, где морские ветряные электростанции все чаще подключаются к нефтегазовым платформам для сокращения выбросов и повышения операционной эффективности. Растущие инвестиции в гибридные морские энергетические системы, передовые подводные технологии и инициативы по электрификации продолжают укреплять лидирующие позиции Европы на мировом рынке.

Оффшорный рынок ветровой и газовой интеграции в Великобритании Insight

Рынок оффшорной ветровой и газовой интеграции Великобритании переживает устойчивый рост, поддерживаемый быстрым расширением морского ветра и увеличением усилий по декарбонизации нефтегазовых операций в Северном море. Энергетические компании все чаще интегрируют оффшорную ветроэнергетику в производственные мощности для повышения операционной устойчивости и снижения зависимости от топлива. Сильный оффшорный инженерный опыт страны и благоприятные правительственные инициативы, поддерживающие проекты оффшорной электрификации, способствуют росту рынка. Кроме того, растущие инвестиции в плавучие ветряные электростанции и гибридные морские энергетические центры позиционируют Великобританию как ключевой инновационный центр в интегрированной морской энергетической отрасли.

Германия Оффшорный рынок ветровой и газовой интеграции Insight

Рынок оффшорной ветровой и газовой интеграции Германии неуклонно расширяется за счет увеличения инвестиций в оффшорную возобновляемую инфраструктуру и растущего внимания к промышленной декарбонизации. Немецкие энергетические компании активно поддерживают проекты по интеграции морских ветровых электростанций, которые повышают энергоэффективность и устойчивость морских операций. Достижения в системах морских сетей, технологиях управления электроэнергией и подводной электрической инфраструктуре стимулируют развитие рынка по всей стране. Сильная государственная поддержка перехода на чистую энергию и растущее сотрудничество между поставщиками технологий и оффшорными операторами еще больше ускоряют рост рынка в Германии.

Североамериканский оффшорный рынок ветровой и газовой интеграции Insight

Рынок интеграции ветро-нефтяной и газовой промышленности Северной Америки неуклонно расширяется, что обусловлено растущими инициативами по диверсификации морской энергетики и растущими инвестициями в морскую инфраструктуру, основанную на возобновляемых источниках энергии. Оффшорные операторы по всему региону все чаще интегрируют ветровые энергетические системы с нефтегазовыми активами для повышения операционной эффективности и сокращения выбросов углерода. Растущая геологоразведочная деятельность на шельфе в сочетании с технологическими достижениями в области плавучих ветровых систем и подводных энергетических сетей поддерживают рост регионального рынка. Кроме того, поддержка государственной политики и расширение сотрудничества между разработчиками возобновляемых источников энергии и оффшорными нефтяными компаниями ускоряют внедрение интегрированных морских энергетических систем в Северной Америке.

Оффшорный рынок ветровой и газовой интеграции США Insight

Рынок оффшорной ветровой и газовой интеграции в США демонстрирует сильный рост за счет увеличения инвестиций в развитие оффшорной ветроэнергетики и расширения модернизации морской нефтегазовой инфраструктуры. Растущее внимание страны к сокращению выбросов на шельфе и повышению энергоэффективности стимулирует внедрение гибридных оффшорных платформ и систем производства на основе возобновляемых источников энергии. Увеличение активности на шельфе в Мексиканском заливе в сочетании с ростом технологических достижений в области плавучих ветровых и подводных интеграционных систем поддерживает расширение рынка. Кроме того, значительные инвестиции крупных энергетических компаний в проекты оффшорной электрификации ускоряют интеграцию ветроэнергетики в нефтегазовые операции.

Азиатско-Тихоокеанский оффшорный рынок ветровой и газовой интеграции Insight

Ожидается, что в течение прогнозируемого периода 2026-2033 годов рынок интеграции ветро-нефтяной и газовой промышленности Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами на 9,6%, что обусловлено расширением морской геологоразведочной деятельности, ростом инвестиций в ветроэнергетику и увеличением спроса на энергию в таких странах, как Китай, Индия, Япония и Южная Корея. Правительства и энергетические компании по всему региону все больше сосредотачиваются на гибридных морских энергетических системах для повышения операционной эффективности и сокращения выбросов углерода. Быстрое развитие глубоководных нефтегазовых проектов в сочетании с растущим внедрением технологий плавающего морского ветра способствует расширению регионального рынка. Увеличение инвестиций в модернизацию морской инфраструктуры и проекты возобновляемой интеграции еще больше ускоряют рост в Азиатско-Тихоокеанском регионе.

Японский оффшорный рынок ветровой и газовой интеграции Insight

Японский рынок оффшорной ветро-нефтегазовой интеграции демонстрирует устойчивый рост благодаря растущим инвестициям в плавучие оффшорные ветроэнергетические проекты и растущему акценту на диверсификацию морской энергетики. Энергетические компании все чаще изучают интеграцию систем возобновляемой энергии с морской инфраструктурой для повышения энергетической безопасности и снижения воздействия на окружающую среду. Технологические достижения в системах плавучих платформ, подводных сетях передачи и решениях для управления энергией на шельфе поддерживают расширение рынка. Кроме того, сильный акцент страны на переходе к чистой энергии и оффшорных инновациях способствует росту интегрированных морских энергетических систем в Японии.

China Offshore Wind-to-Oil & Gas Integration Market Insight

Рынок ветровой и газовой интеграции в Китае быстро растет благодаря крупномасштабному развертыванию морских ветров, увеличению добычи нефти и газа на шельфе и сильной государственной поддержке интеграции возобновляемых источников энергии. Китайские энергетические компании вкладывают значительные средства в гибридную оффшорную инфраструктуру, которая сочетает в себе оффшорную ветроэнергетику с нефтегазовыми операциями для повышения эффективности и сокращения выбросов. Быстрые достижения в технологиях плавающего ветра, подключении морских сетей и подводных инженерных решениях значительно повышают спрос на рынке. Кроме того, увеличение инвестиций в модернизацию морской энергетики и расширение проектов глубоководных исследований позиционирует Китай как один из самых быстрорастущих рынков в мире.

Доля рынка глобальной оффшорной ветровой и газовой интеграции

Интеграция ветро-нефтяной и газовой промышленности в основном осуществляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Equinor ASA (Норвегия)

- BP plc (Великобритания)

- Shell plc (Великобритания)

- TotalEnergies SE (Франция)

- Ørsted A/S (Дания)

- SLB (США)

- TechnipFMC plc (Великобритания)

- Subsea7 S.A. (Люксембург)

- Saipem S.p.A. (Италия)

- Baker Hughes Company (США)

- Aker Solutions ASA (Норвегия)

- Technip Energies (Франция)

- Oceaneering International, Inc. (США)

- Wood plc (Великобритания)

- Siemens Gamesa Renewable Energy (Испания)

Последние события на мировом рынке интеграции ветровой и газовой промышленности

- В декабре 2024 года BP plc и JERA объявили о создании совместного предприятия JERA Nex bp по разработке морских ветровых установок для объединения своих портфелей разработки морских ветровых установок и укрепления крупномасштабных возможностей развертывания возобновляемых источников энергии на глобальных оффшорных рынках. Ожидается, что партнерство ускорит развитие интегрированных морских энергетических систем за счет улучшения ветровой связи с существующей нефтегазовой инфраструктурой и повышения операционной эффективности в оффшорных средах. Сотрудничество также поддерживает расширение низкоуглеродных оффшорных энергетических решений, увеличение инвестиций в гибридные оффшорные платформы и технологии оффшорной электрификации. Это развитие укрепляет рост рынка, поощряя крупномасштабное внедрение оффшорной интеграции возобновляемых источников энергии в рамках традиционных нефтегазовых операций.

- В декабре 2024 года Shell plc и Equinor объявили о планах объединить свои британские оффшорные нефтегазовые активы в новое совместное предприятие, ориентированное на операции в Северном море и долгосрочную оптимизацию морской инфраструктуры. Ожидается, что эта разработка повысит операционную эффективность и создаст более широкие возможности для интеграции морских ветроэнергетических систем со зрелыми морскими нефтегазовыми платформами. Совместное предприятие также поддерживает внедрение технологий оффшорной электрификации и низкоуглеродных энергетических решений в существующих оффшорных активах. Это стратегическое сотрудничество ускоряет расширение рынка за счет увеличения инвестиций в гибридные оффшорные энергетические системы и интегрированную оффшорную производственную инфраструктуру.

- В июне 2024 года SLB через OneSubsea заключила контракт с Equinor на разработку полностью электрической подводной производственной системы на месторождении Фрам Сёр на шельфе Норвегии. Проект предназначен для сокращения эксплуатационных выбросов на шельфе и повышения энергоэффективности за счет передовых электрифицированных подводных технологий, интегрированных с морскими системами возобновляемой энергии. Развертывание полностью электрической подводной инфраструктуры поддерживает переход отрасли к низкоуглеродным морским производственным операциям, одновременно повышая долгосрочную эксплуатационную надежность. Это развитие в значительной степени способствует росту рынка за счет внедрения передовых технологий подводной электрификации и морской энергетической интеграции.

- В апреле 2024 года Equinor объявила об электрификации морского газового хаба Sleipner в Норвегии с использованием береговой энергетической инфраструктуры для сокращения выбросов углерода в море и повышения устойчивости морских производственных операций. Проект представляет собой значительный прогресс в инициативах по переходу к морской энергетике за счет снижения зависимости от морских газовых турбин и поддержки более чистых морских систем энергоснабжения. Это развитие также способствует более широкому внедрению решений для оффшорной электрификации на основе возобновляемых источников энергии в зрелых морских нефтегазовых активах. Данная инициатива направлена на укрепление рынка оффшорной ветро-нефтегазовой интеграции за счет ускорения инвестиций в интегрированную морскую низкоуглеродную инфраструктуру.

- В январе 2024 года BP plc и Equinor завершили стратегическую сделку по обмену оффшорными ветровыми активами в США, что позволило обеим компаниям оптимизировать свои оффшорные портфели возобновляемой энергии и укрепить возможности разработки оффшорных проектов. Сделка усилила операционную направленность для обеих компаний, одновременно поддерживая расширение оффшорной ветровой интеграции с нефтегазовой инфраструктурой. Развитие увеличивает инвестиции отрасли в гибридные оффшорные энергетические проекты, которые сочетают возобновляемую энергию с обычными оффшорными операциями. Этот стратегический шаг способствует росту рынка за счет ускорения коммерциализации и развертывания интегрированных морских ветровых и газовых систем.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.