Global Oil And Gas Infrastructure Market

Размер рынка в млрд долларов США

CAGR :

%

USD

561.30 Million

USD

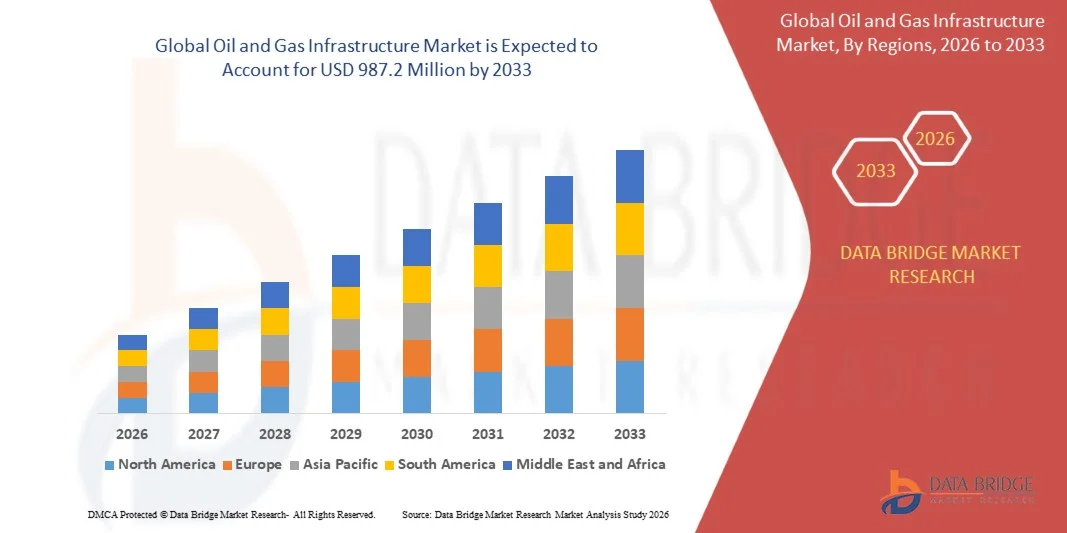

987.20 Million

2025

2033

USD

561.30 Million

USD

987.20 Million

2025

2033

| 2026 –2033 | |

| USD 561.30 Million | |

| USD 987.20 Million | |

| % | |

|

Сегментация мирового рынка нефтегазовой инфраструктуры по категориям (поверхностное и арендованное оборудование, сбор и переработка, газопроводы и трубопроводы NGL, хранение нефти и газа, транспортировка нефтеперерабатывающих и нефтепродуктов и экспортные терминалы), эксплуатация (передача и распределение) - отраслевые тенденции и прогноз до 2033 года

Что такое глобальная нефтегазовая инфраструктураРазмер рынка и темпы роста?

- Объем мирового рынка нефтегазовой инфраструктуры оценивается в561,3 млн долларов США в 2025 годуОжидается, что он достигнет987,2 млн долларов США к 2033 году, вCAGR 5,20%в течение прогнозируемого периода

- Рост рынка поддерживается растущим спросом на энергоэффективные и высокопроизводительные электронные системы, расширением применения логических анализаторов в интегральных схемах, персональных компьютерах и устройствах памяти, а также растущей потребностью в обнаружении ошибок, сложной отладке логики и тестировании цифровых схем.

- Кроме того, ожидается, что быстрое внедрение устройств с поддержкой IoT, технологические достижения в цифровых логических анализаторах и расширенные возможности запуска и анализа будут способствовать дальнейшему расширению рынка.

Каковы основные факторы рынка нефтегазовой инфраструктуры?

- Растущий спрос на планшеты, ПК и передовые электронные системы в развивающихся странах в сочетании с растущим числом инициатив в области исследований и разработок создает значительные возможности для роста и укрепляет долгосрочные перспективы рынка нефтегазовой инфраструктуры.

- Однако такие проблемы, как нехватка квалифицированных специалистов, растущие сложности проектирования и интеграции, а также проблемы системного взаимодействия, как ожидается, будут выступать в качестве ключевых сдерживающих факторов, потенциально ограничивая рост рынка в течение прогнозируемого периода.

- Северная Америка доминировала на рынке нефтегазовой инфраструктуры с долей доходов 34,26% в 2025 году, чему способствовали крупномасштабные инвестиции в трубопроводные сети, терминалы СПГ, нефтехранилища и нефтеперерабатывающую инфраструктуру в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 5,9% с 2026 по 2033 год, что обусловлено ростом спроса на энергию, быстрой индустриализацией, урбанизацией и расширением потребления нефти и газа в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии.

- Сегмент газопроводов и трубопроводов NGL доминировал на рынке с долей 38,6% в 2025 году, благодаря обширным инвестициям в трансграничные трубопроводы, росту спроса на природный газ и расширению транспортных сетей СПГ и NGL.

Сфера охвата иСегментация рынка нефтегазовой инфраструктуры

| Атрибуты | Нефтегазовая инфраструктура КлючОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке нефтегазовой инфраструктуры?

"Растущий переход к цифровым, интеллектуальным и интегрированным системам нефтегазовой инфраструктуры"

- Рынок нефтегазовой инфраструктуры демонстрирует растущее внедрение цифрового мониторинга, интеллектуальных датчиков и интегрированных систем управления для повышения операционной эффективности, безопасности и надежности активов на объектах вверх по течению, в середине и вниз по течению.

- Разработчики инфраструктуры внедряют платформы автоматизации, системы SCADA, цифровые двойники и аналитику с поддержкой ИИ для оптимизации операций трубопроводов, управления хранением и процессов переработки.

- Растущий спрос на экономичную, дистанционно контролируемую и прогнозируемую инфраструктуру технического обслуживания способствует внедрению трубопроводов, терминалов, нефтеперерабатывающих заводов и морских установок.

- Например, такие компании, как Shell, BP, Exxon Mobil и Baker Hughes интегрируют цифровые технологии нефтяных месторождений, мониторинг активов в режиме реального времени и платформы принятия решений на основе данных в рамках глобальных инфраструктурных проектов.

- Повышение внимания к операционной прозрачности, мониторингу выбросов и соблюдению нормативных требований ускоряет переход к умной и подключенной нефтегазовой инфраструктуре.

- По мере того, как энергетические системы становятся все более сложными и устойчивыми, цифровая нефтегазовая инфраструктура будет оставаться критически важной для устойчивой, безопасной и эффективной транспортировки и переработки энергии.

Каковы основные движущие силы рынка нефтегазовой инфраструктуры?

- Растущий глобальный спрос на транспортировку энергии, емкость хранения и инфраструктуру переработки для поддержки растущего потребления нефти и газа

- Например, в течение 2024–2025 годов крупные операторы, такие как TotalEnergies, Chevron и SLB, расширили инвестиции в модернизацию трубопроводов, терминалы СПГ и модернизацию цифровой инфраструктуры.

- Растущее развитие объектов СПГ, трансграничных трубопроводов и экспортных терминалов в Северной Америке, Азиатско-Тихоокеанском регионе и на Ближнем Востоке увеличивает расходы на инфраструктуру.

- Достижения в области автоматизации, инженерии материалов, мониторинга коррозии и управления цифровыми активами повышают производительность инфраструктуры и эффективность жизненного цикла.

- Увеличение инвестиций в инфраструктуру природного газа в качестве переходного топлива, наряду с водородными и низкоуглеродными активами, поддерживают долгосрочный рост.

- При поддержке устойчивых капитальных затрат, инициатив в области энергетической безопасности и программ модернизации инфраструктуры ожидается устойчивое долгосрочное расширение рынка нефтегазовой инфраструктуры.

Какой фактор влияет на рост рынка нефтегазовой инфраструктуры?

- Высокие капитальные затраты, связанные со строительством трубопроводов, морской инфраструктурой, хранилищами и модернизацией НПЗ, ограничивают быстрое развертывание.

- Например, в течение 2024-2025 годов волатильность цен на материалы, сбои в цепочках поставок и нехватка квалифицированной рабочей силы увеличили затраты на проект и расширили сроки.

- Сложные нормативно-правовые рамки, экологические разрешения и проблемы приобретения земли задерживают развитие инфраструктуры

- Растущее давление со стороны политики энергетического перехода, целей декарбонизации и общественной оппозиции создает неопределенность для долгосрочных инвестиций в инфраструктуру ископаемого топлива.

- Конкуренция со стороны возобновляемых источников энергии и альтернативных видов топлива влияет на распределение капитала и приоритетность проектов.

- Чтобы смягчить эти проблемы, компании сосредоточены на цифровой оптимизации, модульном строительстве, технологиях сокращения выбросов и инфраструктуре, направленной на поддержание роста на рынке нефтегазовой инфраструктуры.

Как сегментируется рынок нефтегазовой инфраструктуры?

Рынок сегментирован на основеКатегория и функционирование.

• по категориям

На основе категории рынок нефтегазовой инфраструктуры сегментирован на оборудование для покрытия и аренды, сбор и переработку, газопроводы и трубопроводы NGL, хранение нефти и газа, транспортировку нефтепродуктов и нефтепродуктов и экспортные терминалы. Сегмент газопроводов и трубопроводов NGL доминировал на рынке с долей 38,6% в 2025 году, благодаря обширным инвестициям в трансграничные трубопроводы, росту спроса на природный газ и расширению транспортных сетей СПГ и NGL. Трубопроводы остаются основой нефтегазовой инфраструктуры, предлагая экономически эффективные, высокопроизводительные и непрерывные перевозки по операциям вверх по течению, в середине и вниз по течению. Повышение внимания к энергетической безопасности, межрегиональным связям и замене устаревших трубопроводных сетей еще больше способствует доминированию.

Ожидается, что сегмент экспортных терминалов будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено быстрым ростом экспорта СПГ, ростом торговли сырой нефтью и расширением портовой инфраструктуры в Северной Америке, на Ближнем Востоке и в Азиатско-Тихоокеанском регионе. Растущая мировая торговля энергией и инвестиции в хранилища и погрузочные мощности ускоряют рост сегмента.

• Операция

На основе эксплуатации рынок нефтегазовой инфраструктуры сегментирован на Трансмиссию и Распределение. Сегмент Transmission доминировал на рынке с долей выручки около 61,4% в 2025 году, чему способствовали масштабные инвестиции в магистральные трубопроводы, сети передачи высокой пропускной способности и трансграничные энергетические коридоры. Трансмиссионная инфраструктура играет решающую роль в транспортировке сырой нефти, природного газа и нефтепродуктов с производственных и перерабатывающих площадок в центры потребления и экспорта. Растущее развитие трубопроводов транспортировки природного газа, линий подачи СПГ и межгосударственных сетей укрепляет лидерство этого сегмента.

Сегмент распределения, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущей урбанизацией, расширением городских газораспределительных сетей и увеличением спроса на связь на последней миле в промышленном, коммерческом и жилом секторах. Правительственные инициативы по расширению доступа к газу и модернизации распределительной инфраструктуры также способствуют быстрому росту.

В каком регионе находится наибольшая доля рынка нефтегазовой инфраструктуры?

- Северная Америка доминировала на рынке нефтегазовой инфраструктуры с долей доходов 34,26% в 2025 году, чему способствовали крупномасштабные инвестиции в трубопроводные сети, терминалы СПГ, нефтехранилища и нефтеперерабатывающую инфраструктуру в США и Канаде. Сильная добыча сланцевой нефти и газа, расширение активов и модернизация стареющей инфраструктуры продолжают стимулировать рост регионального рынка

- Ведущие нефтегазовые компании Северной Америки вкладывают значительные средства в расширение трубопроводов, экспортные терминалы СПГ, цифровые системы мониторинга и повышение безопасности, укрепляя лидерство в области инфраструктуры. Постоянное выделение капитала на энергетическую безопасность и экспортные мощности способствует долгосрочному расширению рынка.

- Налаженная нормативно-правовая база, передовые инженерные возможности и сильное присутствие глобальных нефтегазовых операторов еще больше укрепляют доминирование Северной Америки на рынке нефтегазовой инфраструктуры.

Обзор рынка нефтегазовой инфраструктуры США

США являются крупнейшим донором в Северной Америке, поддерживаемым обширным производством сланцев, плотной сетью трубопроводов, большими перерабатывающими мощностями и быстро расширяющимися экспортными терминалами СПГ. Рост инвестиций в нефтепроводы, транспортировку природного газа, хранилища и портовую инфраструктуру стимулирует высокий спрос. Присутствие крупных нефтегазовых компаний, высокая доступность капитала и постоянное обновление инфраструктуры способствуют дальнейшему росту рынка.

Канадский рынок нефтегазовой инфраструктуры Insight

Канада вносит значительный вклад в развитие инфраструктуры нефтяных песков, трансграничных трубопроводов, объектов по переработке газа и экспортных проектов СПГ. Государственная поддержка экспорта энергоносителей, модернизация инфраструктуры и диверсификация экспортных маршрутов способствует долгосрочному росту рынка.

Азиатско-Тихоокеанский рынок нефтегазовой инфраструктуры

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 5,9% с 2026 по 2033 год, что обусловлено ростом спроса на энергию, быстрой индустриализацией, урбанизацией и расширением потребления нефти и газа в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии. Масштабные инвестиции в нефтеперерабатывающие заводы, трубопроводы, терминалы импорта СПГ и хранилища ускоряют развитие инфраструктуры.

Обзор рынка нефтегазовой инфраструктуры Китая

Китай является крупнейшим донором в Азиатско-Тихоокеанском регионе, чему способствуют крупные инвестиции в трубопроводы, терминалы СПГ, стратегические запасы нефти и нефтеперерабатывающие мощности. Правительственные инициативы в области энергетической безопасности и рост потребления газа продолжают стимулировать расширение инфраструктуры.

Японский рынок нефтегазовой инфраструктуры Insight

Япония демонстрирует устойчивый рост из-за высокого спроса на импортные терминалы СПГ, хранилища и модернизацию нефтепереработки. Фокус на энергетической безопасности и диверсифицированных источниках поставок поддерживает устойчивые инвестиции в инфраструктуру.

Рынок нефтегазовой инфраструктуры Индии Insight

Индия становится быстрорастущим рынком, что обусловлено быстрым расширением газопроводов, городских газораспределительных сетей, нефтеперерабатывающих заводов и терминалов СПГ. Государственные инициативы и растущий спрос на энергию ускоряют развитие инфраструктуры.

Рынок нефтегазовой инфраструктуры Южной Кореи Insight

Южная Корея вносит значительный вклад за счет инвестиций в терминалы СПГ, нефтеперерабатывающие мощности и инфраструктуру хранения. Сильный промышленный спрос и зависимость от импорта энергоносителей способствуют дальнейшему росту рынка.

Какие компании занимают лидирующие позиции на рынке нефтегазовой инфраструктуры?

Индустрию нефтегазовой инфраструктуры в первую очередь возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Exxon Mobil Corporation (США)

- Shell (Великобритания)

- BP (Великобритания)

- Chevron Corporation (США)

- TotalEnergies (Франция)

- Baker Hughes Company (США)

- Centrica (Великобритания)

- ConocoPhillips (США)

- Передача энергии (США)

- Партнеры по корпоративным продуктам (США)

- Хэтч (Канада)

- Halliburton (США)

- Киндер Морган (США)

- Marathon Oil Company (США)

- NGL Energy Partners (США)

- Occidental Petroleum Corporation (США)

- ONEOK (США)

- Royal Vopak (Нидерланды)

- SLB (США)

- WILLIAMS (США)

Каковы последние события на мировом рынке нефтегазовой инфраструктуры?

- В январе 2025 года Baker Hughes получила крупный заказ от Tecnicas Reunidas на поставку шести пропановых компрессоров и шести поездов сжатия газа для третьей фазы газового месторождения Jafurah в Саудовской Аравии, включая решения для сжатия на электродвигателях, и проект также дополнит долгосрочное сотрудничество Baker Hughes с Aramco на нескольких газовых объектах, укрепив позиции компании по всей цепочке создания стоимости природного газа и крупномасштабные проекты газовой инфраструктуры.

- В январе 2025 года BP успешно инициировала поток газа из скважин на СПГ-проекте Greater Tortue Ahmeyim Phase 1, направляя производство на свое судно FPSO для следующего этапа ввода в эксплуатацию, и после завершения проекта ожидается, что она будет поставлять более 2,3 млн тонн СПГ в год, что станет ключевой вехой, которая увеличит глобальный объем СПГ BP и долгосрочные перспективы роста.

- В сентябре 2024 года Exxon Mobil Corporation и Mitsubishi Corporation подписали рамочное соглашение о проекте, позволяющее Mitsubishi участвовать в передовом объекте Exxon Mobil в Бейтауне, штат Техас, который будет производить низкоуглеродистый водород с эффективностью улавливания углерода около 98% и до одного миллиарда баррелей в день водорода вместе с одним миллионом тонн низкоуглеродного аммиака в год, поддерживая стратегический толчок обеих компаний к низкоуглеродной энергетической инфраструктуре.

- В августе 2024 года Chevron объявила об инвестициях в размере 1 миллиарда долларов США для создания Центра передового опыта в области инженерии и инноваций в Бенгалуру в качестве своего первого крупномасштабного инжинирингового и инновационного центра в Индии, ориентированного на цифровые и инженерные возможности, укрепляя долгосрочную приверженность Chevron технологическим энергетическим решениям и глобальному расширению инноваций.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.