Global Oled Deposition Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.80 Billion

USD

32.40 Billion

2025

2033

USD

11.80 Billion

USD

32.40 Billion

2025

2033

| 2026 –2033 | |

| USD 11.80 Billion | |

| USD 32.40 Billion | |

| % | |

|

Глобальный сегмент рынка OLED-опорного оборудования по типу оборудования (Vacuum Thermal Evaporation (VTE), Organic Vapor Phase Deposition (OVPD), Inkjet Printing Equipment, Atomic Layer Deposition (ALD) и другие), применению (Smartphones, Televisions, Wearables, Automotive Displays, IT Displays, and Others), типу субстрата (Glass, Flexible Plastic, Metal, and Others), конечному пользователю (Consumer Electronics, Automotive, Healthcare, Industrial, and Others) - обзор и прогноз отрасли до 2033 года

Размер рынка OLED Deposition Equipment

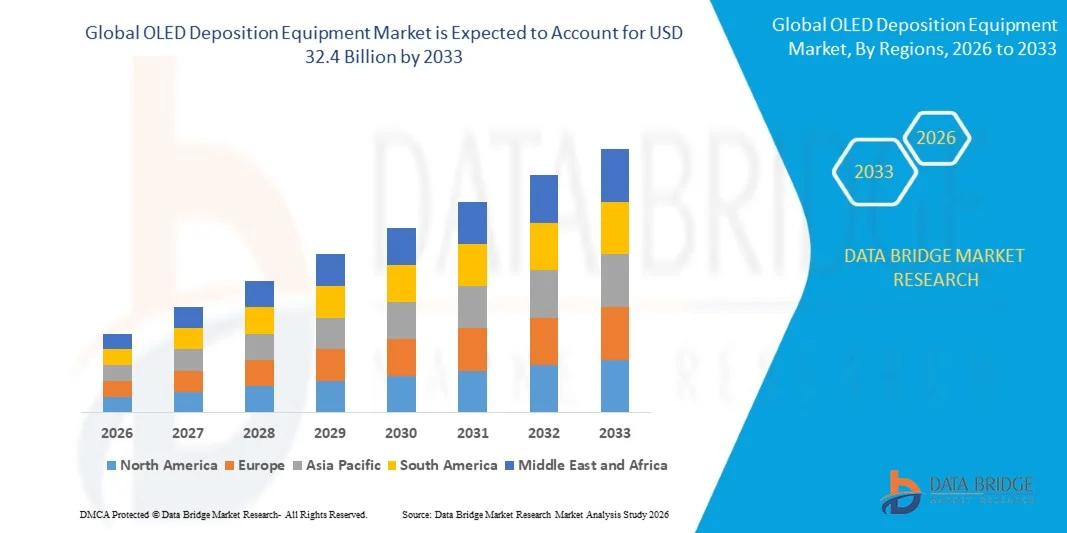

- Мировой объем рынка OLED-оборудования был оценен$11,8 млрд.в 2025 году и, как ожидается, достигнет32,4 млрд долларовК 2033 году, в виде13.4%в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен быстро расширяющейся мировой индустрией OLED-дисплеев, ускорением внедрения складных и гибких дисплеев смартфонов, растущим спросом на OLED-панели с высоким разрешением в телевизорах и автомобильных приложениях и постоянными капитальными инвестициями ведущих производителей панелей в инфраструктуру осаждения следующего поколения.

- Кроме того, продолжающиеся технологические достижения в области струйной печати и методов осаждения на основе ALD, переход к более крупному Gen 8 + Производственные линии OLED, агрессивное расширение емкости внутренних панелей OLED в Китае и растущие предпочтения потребителей в отношении премиальных дисплеев в нескольких категориях устройств еще больше поддерживают устойчивое расширение мирового рынка.

Анализ рынка OLED-оборудования

- Оборудование для осаждения OLED включает в себя критические производственные системы, используемые для нанесения ультратонких органических и неорганических слоев на подложки во время изготовления OLED-дисплея и освещения, включая вакуумные камеры теплового испарения, платформы для струйной печати, реакторы для осаждения фазы органического пара и инструменты для осаждения атомного слоя, которые в совокупности определяют выход панели, качество и экономику производства.

- Растущий спрос на оборудование для осаждения OLED подпитывается ускоренным проникновением OLED-дисплеев в премиальные смартфоны, расширением производства OLED-телевизоров большой площади, быстрым ростом автомобильных OLED-дисплеев для кабин и внутреннего освещения, а также появлением складных и подвижных форм-факторов дисплея, требующих передовых гибких возможностей осаждения подложки.

- Азиатско-Тихоокеанский регион доминировал на рынке OLED Deposition Equipment с долей около 68,2% в 2025 году, что обусловлено концентрированным присутствием ведущих мировых производителей OLED-панелей в Южной Корее, Китае и Японии, включая Samsung Display, LG Display, BOE Technology, CSOT и Japan Display.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом с CAGR 15,1%, что обусловлено увеличением инвестиций в передовые исследования и разработки в области дисплеев, быстрым внедрением технологии OLED в автомобильные OEM-программы, растущим спросом со стороны производителей AR / VR и носимых устройств и расширением производственных возможностей полупроводникового оборудования по всему региону.

- Сегмент вакуумного термического испарения (VTE) доминировал на рынке с долей около 52,6% в 2025 году, что обусловлено его статусом в качестве установленной стандартной технологии осаждения для производства RGB OLED, его продемонстрированной надежностью в производстве больших объемов и сильной поддержкой почти доминирующей позиции Canon Tokki в поставках передовых систем испарения тонкой металлической маски (FMM) ведущим производителям панелей во всем мире.

Сфера охвата и сегментация рынка OLED-депозиционного оборудования

|

Атрибуты |

OLED Deposition Equipment Ключевые идеи рынка |

|

Сегменты покрыты |

Тип оборудованияВакуумное тепловое испарение (VTE), осаждение фазы органического пара (OVPD), струйное печатное оборудование, осаждение атомного слоя (ALD), другие С помощью приложения: Смартфоны, телевизоры, носимые устройства, автомобильные дисплеи, ИТ-дисплеи, другие По типу субстратаСтекло, гибкий пластик, металл, другие Конечный пользователь:Потребительская электроника, автомобилестроение, здравоохранение, промышленность, другие |

|

Страны, охваченные |

Северная Америка: • США. • Канада • Мексика Европа: • Германия • Франция • Великобритания. • Нидерланды • Швейцария • Бельгия • Россия • Италия • Испания • Турция • Остальная Европа Азиатско-Тихоокеанский регион: • Китай • Япония • Индия • Южная Корея • Сингапур • Малайзия • Австралия • Таиланд • Индонезия • Филиппины • Остальная часть Азиатско-Тихоокеанского региона Ближний Восток и Африка: • Саудовская Аравия • U.A.E. • Южная Африка • Египет • Израиль • Ближний Восток и Африка Южная Америка: • Бразилия • Аргентина • Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Canon Tokki Corporation (Япония) Applied Materials, Inc. (США), ULVAC, Inc. (Япония), Tokyo Electron Limited (Япония), SFA Engineering Corporation (Южная Корея), Sunic System Ltd. (Южная Корея), Veeco Instruments Inc. (США), AIXTRON SE (Германия), Kurt J. Lesker Company (США) • Wonik IPS Co., Ltd. (Южная Корея), Korea Vacuum Tech Co., Ltd. (Южная Корея), SNU Precision Co., Ltd. (Южная Корея) |

|

Рыночные возможности |

Быстрое расширение производственных линий OLED-телевизоров большой площади Gen 8+ китайскими производителями панелей создает значительный спрос на современное оборудование для осаждения крупных субстратов. Растущая коммерциализация технологии OLED с струйной печатью предоставляет поставщикам оборудования возможности для внедрения экономически эффективных платформ осаждения без масок. Растущие автомобильные программы OLED-дисплеев в глобальных OEM-производителях стимулируют спрос на высоконадежное оборудование для осаждения, сертифицированное для производственных сред автомобильного класса. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка OLED-оборудования

"Достижения в технологиях струйной печати OLED и технологии осаждения следующего поколения, создающие возможности для роста"

- Прогрессивный переход от вакуумного теплового испарения к струйному осаждению OLED становится наиболее преобразующей структурной тенденцией на рынке оборудования, предлагая потенциал для устранения дорогостоящих тонких металлических масок, значительного сокращения отходов органических материалов, обеспечения большей обработки подложки и резкого снижения затрат на производство панелей, особенно для телевизоров большой площади и OLED-приложений.

- Ведущие производители панелей, включая Samsung Display, LG Display и BOE Technology, ускоряют пилотные инвестиции в оборудование для струйной печати, при этом производство струйной печати OLED в коммерческих масштабах становится все более заметным в отраслевой дорожной карте, создавая растущий конвейер оборудования для специализированных поставщиков струйной системы осаждения.

- Почти доминирующее положение Canon Tokki в системах вакуумного теплового испарения, по сообщениям, поставляющее оборудование, используемое примерно на 90% производственных линий RGB OLED во всем мире, является определяющей конкурентной динамикой, которая формирует как цены на оборудование, время поставки, так и стратегические расчеты производителей панелей, стремящихся к диверсификации цепочки поставок.

- Быстрое масштабирование производственных линий Gen 8.5 и Gen 8.7 OLED в Китае, обусловленное BOE Technology, CSOT, Tianma и Visionox, активно инвестирующими в государственные программы поддержки полупроводниковых дисплеев, создает устойчивый спрос на оборудование для осаждения в больших областях по нескольким категориям оборудования.

- Интеграция датчиков мониторинга толщины в режиме реального времени, алгоритмов оптимизации процессов на основе ИИ и передовой метрологии на месте в оборудовании для осаждения становится все более стандартной, что позволяет повысить урожайность, снизить частоту дефектов и снизить стоимость производства панелей как в больших, так и в малых форматах.

- Растущий спрос на гибкие и складные OLED-дисплеи, требующие полиимидного осаждения подложки, стимулирует инновации в оборудовании к низкотемпературным процессам осаждения и передовым системам веб-обработки, способным поддерживать однородность пленки на нанометровом уровне во время непрерывного производства гибких панелей в рулоне или подложке по субстрату.

- Расширение автомобильных OLED-дисплеев среди OEM-производителей автомобилей премиум-класса побуждает производителей оборудования для осаждения разрабатывать сертифицированные системы с высокой надежностью с улучшенной документацией по согласованности процессов, необходимой для квалификации автомобильного класса и стандартов функциональной безопасности.

- В целом, рынок оборудования для осаждения OLED переходит от одной доминирующей технологической парадигмы к многотехнологическому ландшафту, с струйной печатью, OVPD и ALD набирает обороты наряду с установленными платформами VTE, поскольку индустрия OLED созревает в различных сегментах приложений.

Динамика рынка OLED-оборудования

водитель

Растущий спрос на OLED-дисплеи для продвинутого оборудования для демонтажа

- Необратимое глобальное смещение смартфонов премиум-класса и среднего класса в сторону OLED-дисплеев, ускоренное полным переходом линейки OLED iPhone от Apple и широким внедрением панелей AMOLED OEM-производителями Android, создает наиболее существенный и устойчивый драйвер спроса на оборудование для осаждения OLED в течение прогнозируемого периода.

- Большие телевизионные панели OLED проникают во все более широкий ценовой диапазон: LG Display и Samsung Display расширяют производственные мощности WOLED и QD-OLED соответственно, а китайские производители панелей инвестируют в линии Gen 8+, ориентированные на массовый рынок OLED-телевизоров, которые требуют постоянных инвестиций в оборудование.

- Быстрое распространение OLED-дисплеев в автомобильных кабинах, центральных консолях, приборных кластерах и внутреннем освещении окружающей среды на глобальных автомобильных платформах создает быстрорастущий сегмент спроса на высоконадежное оборудование для осаждения OLED, который обеспечивает премиальные цены и долгосрочные отношения поставок.

- Рынок складных смартфонов, быстро расширяющийся через Samsung, Huawei, Motorola и новые китайские OEM-бренды, требует специализированного гибкого производства OLED-панелей с передовым оборудованием для осаждения, способным достичь точной однородности пленки на нанометровом уровне на полиимидах и ультратонких стеклянных подложках.

- Растущий спрос на микродисплеи OLED в гарнитурах дополненной реальности, системах виртуальной реальности и корпоративных носимых устройствах открывает отличную возможность осаждения с премиальной экономикой на единицу и высокими техническими барьерами, что благоприятствует установленным производителям оборудования для точного осаждения.

- Рост инвестиций в OLED-дисплеи для ноутбуков, мониторов и планшетов, обусловленный переходами Apple MacBook Pro и iPad Pro OLED и конкурирующими внедрениями OEM-OLED-ноутбуков, создает дополнительный спрос на оборудование для осаждения за пределами традиционных приложений для смартфонов и телевизоров.

- Национальные программы поддержки индустрии полупроводниковых дисплеев в Китае, включая прямые субсидии, преференциальное финансирование и внутренние стимулы для производителей панелей, подпитывают ускоренную волну строительства OLED-объектов, которая создает многомиллиардный спрос на закупки оборудования по всей цепочке создания стоимости оборудования для осаждения.

Сдержанность / Вызов

"Концентрация цепочек поставок и длительные квалификационные циклы, ограничивающие расширение рынка

- Почти монополистический контроль Canon Tokki над передовыми системами вакуумного теплового испарения тонкой металлической маски, поставляющими, по оценкам, 90% производственных линий RGB OLED по всему миру, создает серьезные узкие места в поставках, поскольку производители панелей конкурируют за ограниченное ежегодное распределение оборудования, ограничивая темпы, с которыми новые производственные мощности OLED могут быть введены в эксплуатацию.

- Стоимость приобретения передовых систем осаждения OLED колеблется от 5 миллионов долларов США до более 100 миллионов долларов США за единицу для платформ Gen 8 + с большой площадью, с полной производственной линией OLED, требующей нескольких систем осаждения, создавая огромные капитальные барьеры, которые ограничивают новых производителей панелей и концентрировать строительство среди хорошо капитализированных сотрудников.

- Длительные сроки квалификации оборудования, часто варьирующиеся от 12 до 24 месяцев для новых инструментов осаждения для достижения приемлемости урожайности на уровне производства у ведущих производителей панелей, создают значительные задержки между заказами оборудования и реализацией выручки для поставщиков оборудования и наличием мощностей для производителей панелей.

- Переход от вакуумного теплового испарения к струйной печати OLED сталкивается с нерешенными техническими проблемами, включая управление растворителями в ультрачистых средах, единообразие пикселей в масштабе и совместимость цветовых фильтров, задерживая коммерческую жизнеспособность струйного осаждения OLED и связанные с этим возможности рынка оборудования.

- Интенсивная конкуренция со стороны альтернативных технологий отображения, включая mini-LED, microLED и QD-LCD, в чувствительных к цене сегментах рынка создает неопределенность в отношении долгосрочной траектории спроса на панели OLED, особенно в телевизионных приложениях большой площади, где недостаток затрат OLED остается коммерческой проблемой.

- Геополитическая напряженность и риски экспортного контроля технологий, особенно в отношении ограничений на американо-китайское полупроводниковое оборудование, создают неопределенность для поставщиков оборудования для осаждения, обслуживающих китайских производителей панелей, потенциально нарушая установленные цепочки поставок оборудования и создавая сложность соблюдения.

- Эти комбинированные факторы создают значительные структурные проблемы, связанные с концентрацией доступа к оборудованию, капиталоемкостью, неопределенностью перехода технологий и геополитическими рисками, которые требуют сложного стратегического планирования по всей цепочке создания стоимости оборудования для осаждения OLED.

Сфера применения OLED Deposition Equipment Market Scope

Рынок сегментирован на основе типа оборудования, применения, типа подложки и конечного пользователя.

Тип оборудования

На основе типа оборудования мировой рынок оборудования для осаждения OLED сегментирован на вакуумное тепловое испарение (VTE), осаждение фазы органического пара (OVPD), струйное печатное оборудование, осаждение атомного слоя (ALD) и другие.

Сегмент вакуумного теплового испарения (VTE) доминировал на рынке с самой большой долей выручки около 52,6% в 2025 году, что обусловлено его укоренившейся позицией в качестве установленного отраслевого стандарта для высокообъемного осаждения малых молекул RGB OLED. Системы VTE, возглавляемые платформами точного испарения Canon Tokki, глубоко интегрированы в флагманские производственные линии Samsung Display и LG Display OLED, и их способность достигать контроля толщины слоя субнанометра с высокой повторяемостью процесса делает их предпочтительным выбором для производства премиальных смартфонов и OLED-телевизоров, несмотря на высокие затраты на капитал и использование материалов.

Ожидается, что в сегменте струйного печатного оборудования будет наблюдаться самый быстрый рост примерно на 19,3% в течение прогнозируемого периода, чему способствует стратегический толчок отрасли по преодолению присущих VTE потерь материала (до 95% органического материала теряется во время осаждения VTE), устранению дорогостоящих тонких металлических масок и разблокированию экономики производства, необходимой для коммерчески жизнеспособного производства OLED-телевизоров и ИТ-панелей. Увеличение инвестиций в НИОКР от производителей панелей и компаний-производителей оборудования в струйных OLED-системах следующего поколения в сочетании с существенным повышением эффективности в управлении растворителями и точности струйных двигателей постепенно продвигает технологию к развертыванию в коммерческих масштабах.

С помощью приложения

На основе Application глобальный рынок OLED Deposition Equipment сегментирован на смартфоны, телевизоры, носимые устройства, автомобильные дисплеи, ИТ-дисплеи и другие.

Сегмент смартфонов доминировал на рынке с долей около 48,3% в 2025 году, чему способствовало почти полное внедрение OLED-дисплеев во всех премиальных и быстро растущих ценовых сегментах среднего уровня. Непрерывное расширение производственных мощностей OLED-панелей смартфонов Samsung Display, LG Display, BOE Technology и CSOT в сочетании с полным переходом линейки iPhone от Apple к OLED и широким внедрением Android OEM-производителями панелей AMOLED поддерживает доминирующее положение сегмента смартфонов в стимулировании объемов спроса на оборудование для осаждения.

Ожидается, что в сегменте автомобильных дисплеев будет наблюдаться самый быстрый рост примерно на 18,7% в течение прогнозируемого периода, чему способствует быстрое распространение технологии OLED-дисплеев в программах оцифровки кабины автомобиля, включая изогнутые кластеры приборов, широкоформатные дисплеи центральной консоли, дисплеи приборной панели столб-столб и системы освещения OLED-освещения. Премиальные автопроизводители, включая Mercedes-Benz, BMW, Audi и широкий спектр OEM-производителей электромобилей, интегрируют OLED-дисплеи в качестве определяющей особенности интерьеров автомобилей следующего поколения, стимулируя устойчивые инвестиции в оборудование для нанесения OLED автомобильного класса.

По типу субстрата

На основе Substrate Type мировой рынок OLED Deposition Equipment сегментирован на стекло, гибкий пластик, металл и другие.

Сегмент стеклянных подложек доминировал на рынке с долей около 54,1% в 2025 году, чему способствовало широкое использование жестких стеклянных подложек в OLED-телевизорах, обычных смартфонах, ИТ-дисплеях и промышленных приложениях, где структурная жесткость, стабильность размеров и установленная совместимость обработки делают стекло предпочтительным исходным материалом. Производство OLED на основе стекла выигрывает от десятилетий оптимизированного производственного ноу-хау, более низкой плотности дефектов и превосходной герметичности по сравнению с гибкими альтернативами.

Ожидается, что сегмент гибкой пластиковой подложки продемонстрирует самый быстрый рост примерно на 16,2% в течение прогнозируемого периода, чему способствуют быстро расширяющийся рынок складных смартфонов, растущий спрос на изогнутые и конформные автомобильные дисплеи и распространение гибких носимых OLED-устройств. Гибкие подложки на основе полиимидов требуют специализированных низкотемпературных процессов осаждения и точных тонкопленочных инкапсулирующих систем, создавая возможности спроса на премиальное оборудование по мере перехода рынка гибких дисплеев из ниши в основные объемы производства.

Конечный пользователь

На базе конечного пользователя глобальный рынок OLED Deposition Equipment сегментирован на потребительскую электронику, автомобильную, медицинскую, промышленную и другие.

Сегмент потребительской электроники доминировал на рынке с долей около 62,4% в 2025 году, чему способствовало повсеместное внедрение OLED-дисплеев на смартфонах, планшетах, смарт-телевизорах, ноутбуках, смарт-часах и игровых консолях, которые в совокупности представляют собой самую объемную базу приложений для производства OLED-панелей и, следовательно, для инвестиций в оборудование для осаждения. Растущий спрос на OLED-дисплеи в различных категориях потребительских устройств и продолжающаяся премиализация потребительской электроники во всем мире поддерживают доминирующее положение сегмента.

Ожидается, что автомобильный сегмент будет наблюдать самый быстрый рост примерно на 17,9% в течение прогнозируемого периода, чему способствует ускоренный глобальный переход на электрифицированные транспортные средства, где OLED-дисплеи становятся определяющим элементом дизайна для интерьеров автомобилей следующего поколения, а также быстрое расширение программ сертификации автомобильных OLED-дисплеев в глобальных цепочках поставок OEM. Растущие требования к высокоярким широкотемпературным OLED-панелям с документацией по надежности автомобильного класса стимулируют инвестиции в специальное оборудование для осаждения OLED для автомобильных производственных сред.

Региональный анализ рынка оборудования OLED

- Азиатско-Тихоокеанский регион доминировал на рынке OLED Deposition Equipment с самой большой долей выручки около 68,2% в 2025 году, что отражает подавляющую географическую концентрацию мирового производства OLED-панелей в Южной Корее, Китае, Японии и Тайване. Южная Корея, основанная Samsung Display и LG Display, представляет собой наиболее технологически продвинутую производственную экосистему OLED, в которой самая высокая концентрация Gen 8 +. Линии изготовления OLED и самая глубокая установленная база современного оборудования для осаждения VTE и ALD. Китай быстро расширяет свою роль второго крупного производственного центра OLED, совместно инвестируя десятки миллиардов долларов в новые мощности OLED, поддерживаемые государственной промышленной политикой.

- Отрасли по всему региону выигрывают от глубокой интеграции цепочки поставок между производителями панелей, производителями оборудования, поставщиками материалов и OEM-производителями устройств, создавая высокоэффективную и быстро меняющуюся экосистему OLED-дисплеев. Близость ведущих производителей оборудования для осаждения, включая Canon Tokki, ULVAC, SFA Engineering и Sunic System, к своим основным клиентам в Южной Корее и Японии еще больше укрепляет доминирующее положение Азиатско-Тихоокеанского региона на рынке оборудования для осаждения OLED.

- Это лидерство на рынке также поддерживается щедрыми государственными субсидиями на полупроводниковые дисплеи в Китае и Южной Корее, крупными внутренними рынками потребительской электроники, стимулирующими спрос на панели, сильными экосистемами технических талантов и установленными производственными ноу-хау, которые создают сложные конкурентные преимущества для OLED-индустрии Азиатско-Тихоокеанского региона до 2033 года.

Южная Корея Silicon Wafer Market Insight

Южная Корея занимает глобально критическую позицию на рынке OLED Deposition Equipment как родина Samsung Display и LG Display, двух крупнейших в мире производителей OLED-панелей, которые в совокупности обеспечивают наибольший спрос в одной стране на передовое оборудование для осаждения VTE, ALD и инкапсуляции. Южнокорейская OLED-индустрия лидирует в области глобальных технологий в тандемных стеках OLED, панелях QD-OLED и гибких инновациях дисплеев, постоянно требующих модернизации оборудования для осаждения следующего поколения. Сильная государственная поддержка в рамках инициативы K-Display, а также многомиллиардные ежегодные инвестиционные программы Samsung и LG поддерживают доминирующую роль Южной Кореи в определении глобального спроса на оборудование для депонирования OLED.

Китайская компания OLED Deposition Equipment Market Insight

Китайский рынок OLED Deposition Equipment переживает самый быстрый абсолютный рост, обусловленный массовыми государственными инвестициями в отечественное производство панелей OLED в рамках программы «Сделано в Китае 2025» и последующих программ полупроводниковых дисплеев. BOE Technology, CSOT, Visionox и Tianma активно расширяют производственные линии Gen 6 и Gen 8.5 OLED, создавая многомиллиардный годовой спрос на современное оборудование для осаждения. Стремление Китая к самообеспечению отечественного оборудования также стимулирует инвестиции в местных производителей оборудования для осаждения OLED, включая Hefei Laide и Beijing Sineva, стремясь снизить зависимость от японских и корейских поставщиков оборудования.

Япония OLED Deposition Equipment Market Insight

Япония занимает уникальное ключевое положение на мировом рынке оборудования для OLED-депозиции в качестве дома для Canon Tokki, чьи вакуумные системы теплового испарения используются примерно на 90% производственных линий RGB OLED во всем мире, что делает Японию самой стратегически важной страной-поставщиком оборудования во всей цепочке поставок OLED-дисплеев. Дополнительный портфель оборудования для осаждения ULVAC, технологический опыт Tokyo Electron и более широкая передовая экосистема Японии по производству материалов и прецизионному производству усиливают критическую и незаменимую роль страны. Продолжающееся восстановление Japan Display и продолжающиеся программы OLED-дисплеев Sony поддерживают внутренний спрос на панели наряду с лидерством в экспорте оборудования.

Обзор рынка OLED-оборудования в США

Рынок OLED Deposition Equipment в США переживает ускоренный рост, обусловленный увеличением инвестиций в технологии дисплеев OLED для оборонных, аэрокосмических, медицинских и AR / VR приложений, быстрым расширением автомобильных программ OLED в США и международных OEM-производителях, а также продолжающимися инновациями Applied Materials и Veeco Instruments в передовых платформах осаждения. Растущий интерес со стороны правительства США и частного сектора к обеспечению безопасности внутренних цепочек поставок технологий отображения, в сочетании с растущим внедрением OLED в продукты Apple и расширением инвестиций в AR / VR от Meta, Microsoft и Apple, поддерживает растущие инвестиции в оборудование по всему региону.

Европа OLED Deposition Equipment Market Insight

Европейский рынок OLED Deposition Equipment демонстрирует устойчивый рост, обусловленный сильным спросом в автомобильном секторе со стороны немецких OEM-производителей премиум-класса, включая Mercedes-Benz, BMW и Audi, включающих OLED-дисплеи на новых автомобильных платформах, инновации европейского оборудования для осаждения AIXTRON SE и растущее внедрение OLED-освещения в архитектурных и коммерческих приложениях. Стратегический фокус ЕС на обеспечении цепочек поставок полупроводниковых и дисплейных технологий в рамках Европейского закона о чипах и инвестиционных программ индустрии дисплеев постепенно расширяет европейские производственные возможности OLED и создает дополнительный спрос на оборудование для осаждения.

Доля рынка OLED Deposition Equipment

Индустрия OLED Deposition Equipment в основном возглавляется известными компаниями, в том числе:

- Canon Tokki Corporation (Япония)

- Applied Materials, Inc. (США)

- ULVAC, Inc. (Япония)

- Tokyo Electron Limited (Япония)

- SFA Engineering Corporation (Южная Корея)

- Sunic System Ltd. (Южная Корея)

- Veeco Instruments Inc. (США)

- AIXTRON SE (Германия)

- Kurt J. Lesker Company (США)

- Wonik IPS Co., Ltd. (Южная Корея)

- Korea Vacuum Tech Co., Ltd.

- SNU Precision Co., Ltd. (Южная Корея)

Последние разработки на мировом рынке оборудования для депонирования OLED

- В начале 2026 года Canon Tokki объявила о расширении мощностей на своем производственном объекте в Уцуномии для решения растущих проблем с вакуумными системами теплового испарения Gen 8.7, заказанными Samsung Display и BOE Technology для OLED-телевизоров следующего поколения и широкоформатных производственных линий ИТ-панелей.

- В 2025–2026 годах BOE Technology расширила свою пилотную линию OLED в Чэнду, Китай, достигнув улучшенных показателей однородности пикселей, которые представляют собой значительный прогресс в производстве струйных OLED в коммерческом масштабе, что отражает растущую зрелость платформ струйного оборудования OLED, развернутых в линии.

- В 2025 году Applied Materials расширила свой портфель оборудования для осаждения OLED с помощью новых тонкопленочных инкапсулирующих систем на основе ALD, ориентированных на гибкое производство панелей OLED, удовлетворяя критические требования к сроку службы и барьерной производительности складных смартфонов следующего поколения и автомобильных OLED-приложений.

- В конце 2025 года SFA Engineering получила несколько новых контрактов на оборудование для осаждения OLED от китайских производителей панелей, стремящихся диверсифицировать свою базу поставщиков оборудования за пределами Canon Tokki, что отражает растущий спрос на альтернативных поставщиков систем VTE в быстро расширяющейся китайской экосистеме производства OLED.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.