Global Open Iot Platform Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.65 Billion

USD

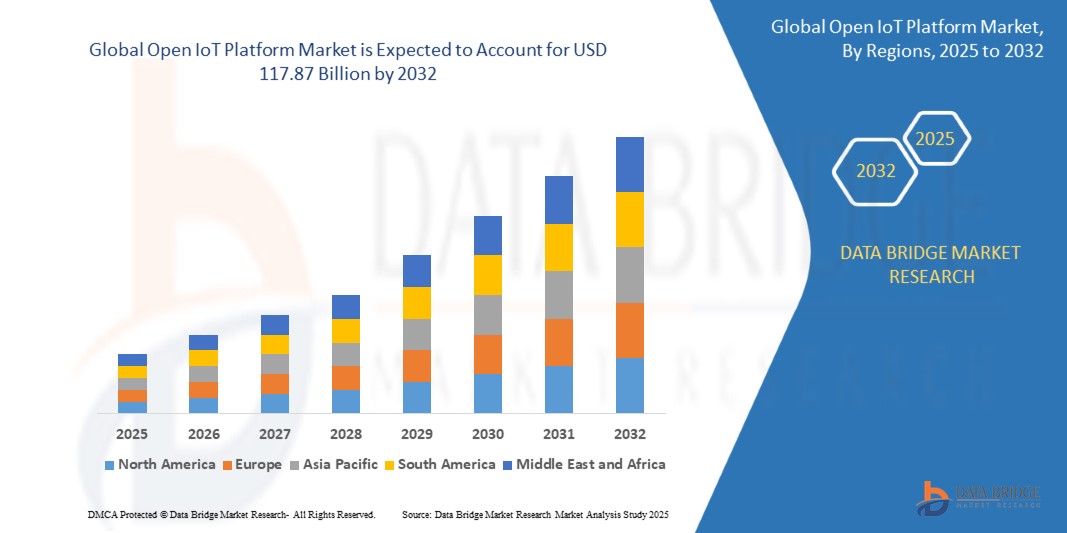

117.87 Billion

2024

2032

USD

25.65 Billion

USD

117.87 Billion

2024

2032

| 2025 –2032 | |

| USD 25.65 Billion | |

| USD 117.87 Billion | |

| % | |

|

Сегментация мирового рынка открытых платформ Интернета вещей по компонентам (аппаратное обеспечение, программное обеспечение и услуги), развертыванию (облачное и локальное), размеру организации (малые и средние предприятия и крупные предприятия), отраслевой принадлежности (государственный сектор, здравоохранение, образование, производство, розничная торговля, энергетика и коммунальное хозяйство, автомобилестроение, ИТ и телекоммуникации) — отраслевые тенденции и прогноз до 2032 года

Размер рынка открытой платформы Интернета вещей

- Объем мирового рынка открытых платформ Интернета вещей в 2024 году оценивался в 25,65 млрд долларов США , а к 2032 году , как ожидается, он достигнет 117,87 млрд долларов США при среднегодовом темпе роста 21,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на совместимость различных устройств и систем Интернета вещей, что подталкивает предприятия к переходу на платформы с открытым исходным кодом и нейтральные к поставщикам, которые обеспечивают гибкость, масштабируемость и снижение совокупной стоимости владения.

- Расширение проектов интеллектуальной инфраструктуры, особенно в сфере производства, здравоохранения, энергетики и умных городов, также вносит значительный вклад в растущее внедрение открытых платформ Интернета вещей во всем мире.

Анализ рынка открытых платформ Интернета вещей

- Рынок формируется под влиянием растущих инициатив цифровой трансформации на уровне предприятий, которые делают акцент на обработке данных в режиме реального времени, прогнозной аналитике и бесшовной интеграции периферийных и облачных вычислений с помощью открытых фреймворков.

- Стратегическое сотрудничество между поставщиками программного обеспечения, производителями устройств и поставщиками облачных услуг еще больше ускоряет разработку модульных, основанных на стандартах платформ Интернета вещей, которые подходят для более широкого спектра отраслей и вариантов использования.

- Северная Америка доминировала на рынке открытых платформ Интернета вещей с наибольшей долей выручки в 38,27% в 2024 году, что обусловлено ранним внедрением технологий, сильным присутствием ведущих поставщиков облачных услуг и широким внедрением промышленных и потребительских решений Интернета вещей.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка открытых платформ Интернета вещей, что обусловлено расширением проектов «умных городов», ростом проникновения интернета и смартфонов, а также ростом спроса на масштабируемые, совместимые решения в развивающихся экономиках, таких как Китай, Индия и страны Юго-Восточной Азии. Региональные инвестиции в 5G и промышленную автоматизацию также играют ключевую роль.

- Сегмент программного обеспечения доминировал на рынке, обеспечив наибольшую долю выручки в 52,4% в 2024 году. Это обусловлено растущим спросом на масштабируемые и совместимые решения, обеспечивающие управление устройствами и анализ данных в режиме реального времени. Программные платформы с открытым исходным кодом всё чаще внедряются благодаря своей гибкости, экономической эффективности и поддержке различных протоколов и устройств. Кроме того, развитие периферийных вычислений и интеграции искусственного интеллекта усиливает потребность в интеллектуальных программных платформах для локальной обработки данных.

Область применения отчета и сегментация рынка открытых платформ Интернета вещей

|

Атрибуты |

Ключевые аспекты рынка платформы Open IoT |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка открытых платформ Интернета вещей

«Интеграция искусственного интеллекта в открытые платформы Интернета вещей»

- Конвергенция ИИ и открытых платформ Интернета вещей обеспечивает интеллектуальную автоматизацию путем анализа больших объемов данных с подключенных устройств в режиме реального времени, помогая организациям принимать более быстрые и точные решения, оптимизируя при этом реакции системы без вмешательства человека.

- Алгоритмы искусственного интеллекта, встроенные в открытые платформы, расширяют возможности предиктивной аналитики, позволяя системам прогнозировать сбои оборудования, обнаруживать аномалии и предлагать корректирующие действия, тем самым снижая затраты на техническое обслуживание и эксплуатационные риски.

- Внедрение ИИ-фреймворков с открытым исходным кодом, таких как TensorFlow и PyTorch, в платформы Интернета вещей упрощает разработку и развертывание моделей машинного обучения в промышленных приложениях, поддерживая гибкость и быстрые инновации.

- Edge computing is further accelerating this trend as AI models are being executed at the edge of the network through open platforms, ensuring low-latency responses, enhancing security, and minimizing cloud dependency

- For instance, in 2023, IBM upgraded its Watson IoT platform with embedded AI services, allowing manufacturers to detect equipment inefficiencies in real-time and boost production efficiency through predictive insights across facilities

Open IoT Platform Market Dynamics

Driver

“Proliferation Of Connected Devices Across Industry Verticals”

- The rapid growth of Internet of Things (IoT) devices across sectors such as automotive, manufacturing, and healthcare is significantly increasing the demand for scalable, interoperable platforms that can manage these diverse assets in real time; open IoT platforms enable seamless integration of various hardware and software components from multiple vendors

- Businesses increasingly favor open-source platforms to avoid vendor lock-in and maintain the flexibility to adapt infrastructure to evolving needs, which is vital in industries experiencing fast digital transformation such as smart agriculture and industrial automation

- Open IoT platforms foster innovation by giving developers access to open standards and shared libraries, which accelerates product development cycles while lowering overall deployment and maintenance costs

- These platforms support custom analytics and visualizations, helping enterprises extract actionable insights from large volumes of device-generated data without being tied to proprietary tools or frameworks

- For instance, Eclipse IoT and ThingsBoard have gained traction among developers and enterprises due to their modular architecture, community-driven updates, and compatibility with leading cloud ecosystems, thus playing a key role in meeting the rising integration demands of connected devices

Restraint/Challenge

“Concerns Around Data Security and Privacy in Open Architectures”

- Open-source IoT platforms often lack centralized control, which can result in inconsistent implementation of security protocols, making them more susceptible to vulnerabilities and unauthorized access across the device network

- Organizations handling sensitive information, especially in healthcare and financial services, may find open platforms risky due to insufficient built-in compliance features and limited real-time threat detection mechanisms

- Community-maintained platforms may face delayed patch management, making it harder for enterprises to mitigate newly discovered threats quickly, thereby raising concerns among cybersecurity teams and IT managers

- Regulatory challenges such as GDPR, HIPAA, and CCPA demand strong encryption, secure storage, and transparent data handling—all of which can be difficult to implement uniformly in decentralized open environments

- For instance, researchers identified several vulnerabilities in an open-source smart home IoT platform in 2023, which lacked secure authentication protocols, raising alarms about the need for stricter security frameworks and best practices in the open IoT ecosystem

Open IoT Platform Market Scope

The market is segmented on the basis of component, deployment, organization size, and industry vertical.

• By Component

On the basis of component, the open IoT platform market is segmented into hardware, software, and service. The software segment dominated the market with the largest revenue share of 52.4% in 2024, driven by the growing demand for scalable and interoperable solutions that enable real-time device management and data analytics. Open-source software platforms are increasingly being adopted due to their flexibility, cost efficiency, and support for diverse protocols and devices. In addition, the rise of edge computing and AI integration is amplifying the need for intelligent software platforms to process data locally.

The service segment is expected to witness the fastest growth rate from 2025 to 2032, propelled by increasing demand for managed services, consulting, and technical support. As more enterprises adopt open IoT frameworks, they require expert services to ensure secure deployment, system integration, and maintenance. The growing complexity of IoT ecosystems further accelerates the reliance on third-party service providers for seamless operations.

• By Deployment

On the basis of deployment, the open IoT platform market is segmented into cloud and on-premise. The cloud segment accounted for the largest revenue share in 2024, attributed to the rising popularity of Software-as-a-Service (SaaS) models and the need for scalable, cost-effective, and remotely accessible solutions. Cloud-based platforms allow real-time analytics, data visualization, and system monitoring with reduced infrastructure overheads.

The on-premise segment is expected to witness the fastest growth rate from 2025 to 2032, due to its adoption by organizations with stringent data privacy requirements and regulatory compliance needs. Industries such as defense, finance, and healthcare often favor on-premise deployment to maintain full control over their data environments and avoid external dependencies.

• By Organization Size

On the basis of organization size, the open IoT platform market is segmented into SMEs and large enterprises. The large enterprise segment held the majority revenue share in 2024, owing to high budgets, complex IoT infrastructures, and increasing digital transformation initiatives. These organizations are investing in comprehensive platforms to support automation, predictive maintenance, and AI-driven insights.

The SMEs segment is expected to witness the fastest growth rate from 2025 to 2032, supported by the rising availability of low-cost, modular open IoT platforms. Startups and mid-sized businesses are embracing open solutions for their flexibility, rapid deployment, and ability to scale with minimal investment, enabling innovation across diverse industries.

• By Industry Vertical

On the basis of industry vertical, the open IoT platform market is segmented into government, healthcare, education, manufacturing, retail, power and utilities, automotive, and IT and telecom. The manufacturing segment led the market in 2024, driven by the Industrial Internet of Things (IIoT) adoption for process automation, asset tracking, and real-time monitoring. Open platforms support interoperability across legacy systems, making them ideal for industrial use.

The healthcare segment is expected to witness the fastest growth rate from 2025 to 2032 due to the expanding use of IoT in patient monitoring, remote diagnostics, and medical device integration. Open platforms offer healthcare providers customizable solutions with enhanced data security, facilitating compliance and improving operational efficiency.

Open IoT Platform Market Regional Analysis

- North America dominated the open IoT platform market with the largest revenue share of 38.27% in 2024, driven by early technology adoption, strong presence of leading cloud service providers, and widespread deployment of industrial and consumer IoT solutions

- The region benefits from a robust digital infrastructure, significant investment in smart manufacturing, and government support for Industry 4.0 initiatives

- Growing demand for interoperability, real-time data analytics, and open-source frameworks among enterprises is further strengthening the market position of open IoT platforms across North America

U.S. Open IoT Platform Market Insight

The U.S. open IoT platform market held the largest share in 2024 within North America, supported by extensive deployment across smart cities, manufacturing, logistics, and agriculture sectors. The market is further driven by collaboration between leading tech companies and government agencies, promoting open standards and edge computing frameworks. Increasing adoption of open-source technologies to manage large-scale IoT ecosystems is fostering innovation, scalability, and cost-effective integration of devices.

Europe Open IoT Platform Market Insight

The Europe open IoT platform market is expected to witness the fastest growth rate from 2025 to 2032, driven by strong emphasis on data protection, interoperability, and cross-border IoT collaboration. The European Union’s Digital Strategy and support for open data initiatives are enhancing market prospects. The region is witnessing increasing implementation of open IoT platforms in smart mobility, energy efficiency, and healthcare solutions, aligning with sustainability goals and digital transformation roadmaps.

U.K. Open IoT Platform Market Insight

Ожидается, что рынок открытых IoT-платформ в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать достижения в области связи 5G и инвестиции в инфраструктуру умных городов. Государственный и частный секторы всё чаще используют открытые IoT-платформы для поддержки прозрачного, масштабируемого и безопасного развертывания приложений. Развитая экосистема стартапов и обширный кадровый потенциал в сфере технологий в стране дополнительно способствуют быстрому внедрению инноваций и интеграции открытых IoT-технологий в различные отрасли.

Обзор рынка открытых платформ Интернета вещей в Германии

Ожидается, что рынок открытых платформ Интернета вещей в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря лидерству страны в области промышленной автоматизации и продолжающемуся внедрению стандартов Индустрии 4.0. Производители внедряют открытые платформы для обеспечения межмашинного взаимодействия, предиктивного обслуживания и мониторинга в режиме реального времени. Ориентированность страны на открытую архитектуру, безопасный обмен данными и внедрение «умных» производств ускоряет использование гибких, настраиваемых платформ Интернета вещей как на крупных предприятиях, так и на малых и средних предприятиях.

Обзор рынка открытых платформ Интернета вещей в Азиатско-Тихоокеанском регионе

Ожидается, что рынок открытых IoT-платформ Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено цифровой трансформацией в обрабатывающей промышленности, коммунальном секторе и сфере интеллектуального управления в таких странах, как Китай, Индия, Южная Корея и Япония. Государственные инициативы по развитию умных городов и цифровой инфраструктуры стимулируют спрос на открытые IoT-платформы. Кроме того, региональные технологические компании и стартапы вносят свой вклад в инновации, создавая простые IoT-фреймворки с открытым исходным кодом, которые поддерживают локальное развертывание и экономичную масштабируемость.

Обзор рынка японских открытых платформ Интернета вещей

Ожидается, что рынок открытых платформ Интернета вещей в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря широкому внедрению автоматизации в здравоохранении, производстве и сфере мобильности. Правительственная концепция «Общество 5.0» и значительные инвестиции в исследования в области Интернета вещей способствуют развитию открытых стандартов и кроссплатформенной интеграции. Японские предприятия используют открытые платформы Интернета вещей для повышения прозрачности операционной деятельности, обеспечения совместимости устройств и внедрения аналитики на основе искусственного интеллекта (ИИ) на интеллектуальных устройствах и сервисах.

Обзор рынка открытых платформ Интернета вещей в Китае

В 2024 году Китай обеспечил наибольшую долю выручки на рынке открытых платформ Интернета вещей в Азиатско-Тихоокеанском регионе, чему способствовали расширяющиеся инициативы в области умных городов и лидерство в области внедрения промышленного Интернета вещей. Стратегический акцент страны на экосистемы открытых инноваций и платформы для совместной работы является движущей силой роста рынка. Китайские технологические гиганты и начинающие стартапы активно инвестируют в технологии Интернета вещей с открытым исходным кодом, обеспечивая подключение в режиме реального времени, экономичное развертывание и бесшовную интеграцию в различные сценарии применения.

Доля рынка открытой платформы Интернета вещей

Лидерами отрасли открытых платформ Интернета вещей являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- SAMSUNG (Южная Корея)

- Robert Bosch GmbH (Германия)

- Ayla Networks Inc. (США)

- GENERAL ELECTRIC (США)

- KaaIoT Technologies, LLC (США)

- SiteWhere, LLC. (США)

- Сименс (Германия)

- Italtel SpA (Италия)

- Thinger.io (Испания)

- IBM (США)

- SAP SE (Германия)

- Apple Inc. (США)

- Vodafone Group Plc. (Великобритания)

- Accenture (Ирландия)

- Hewlett Packard Enterprise Development LP (США)

- Корпорация Intel (США)

- Microsoft (США)

- Oracle (США)

- PTC (США)

- Amazon Web Services, Inc. (США)

- Самые счастливые умы (Индия)

- HARMAN International (США)

Последние разработки на мировом рынке открытых платформ Интернета вещей

- В апреле 2024 года компания Qualcomm Technologies представила на Всемирной выставке в Нюрнберге (Германия) свои промышленные и встраиваемые платформы искусственного интеллекта нового поколения, включая систему-на-кристалле (SoC) QCC730 Wi-Fi и платформу RB3 Gen 2. Этот запуск нацелен на повышение производительности периферийных ИИ-решений и энергоэффективности беспроводного подключения в робототехнике, производстве и автомобильной промышленности. Ожидается, что этот шаг ускорит развертывание интеллектуальных систем Интернета вещей, повысит операционную эффективность и расширит присутствие Qualcomm на рынках промышленного Интернета вещей.

- В июле 2023 года компания Soracom, Inc. заключила стратегическое партнерство со Skylo Technologies для интеграции прямого подключения к устройствам на основе неземной сети 3GPP (NTN) в виртуализированную сотовую платформу Soracom. Это сотрудничество направлено на обеспечение бесперебойной и надежной связи Интернета вещей в удаленных и недостаточно обслуживаемых регионах. Эта инициатива расширяет зону покрытия для устройств Интернета вещей и M2M, позволяя создавать более отказоустойчивые и глобально масштабируемые решения.

- В апреле 2023 года Advantech и Altizon совместно запустили унифицированное решение для промышленного Интернета вещей, объединяющее оборудование автоматизации Advantech и платформу Altizon Datonis Digital Factory. Цель интеграции — упростить переход к умным заводам, предлагая экономичный и масштабируемый путь цифровой трансформации. Это сотрудничество помогает производителям повышать производительность и внедрять возможности Индустрии 4.0 с минимальными капитальными затратами.

- В марте 2023 года компания Qualcomm Technologies представила две новые робототехнические платформы и объявила о глобальной интеграции процессоров 5G IoT, совместимых со всеми основными операционными системами. Компания также запустила программу ускоренного развития для укрепления сотрудничества в экосистеме IoT. Эти достижения направлены на стимулирование инноваций в сфере подключенных периферийных устройств, способствуя более быстрому внедрению интеллектуальных сетевых устройств в промышленных и коммерческих средах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.