Global Ophthalmic Ultrasound Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.01 Billion

USD

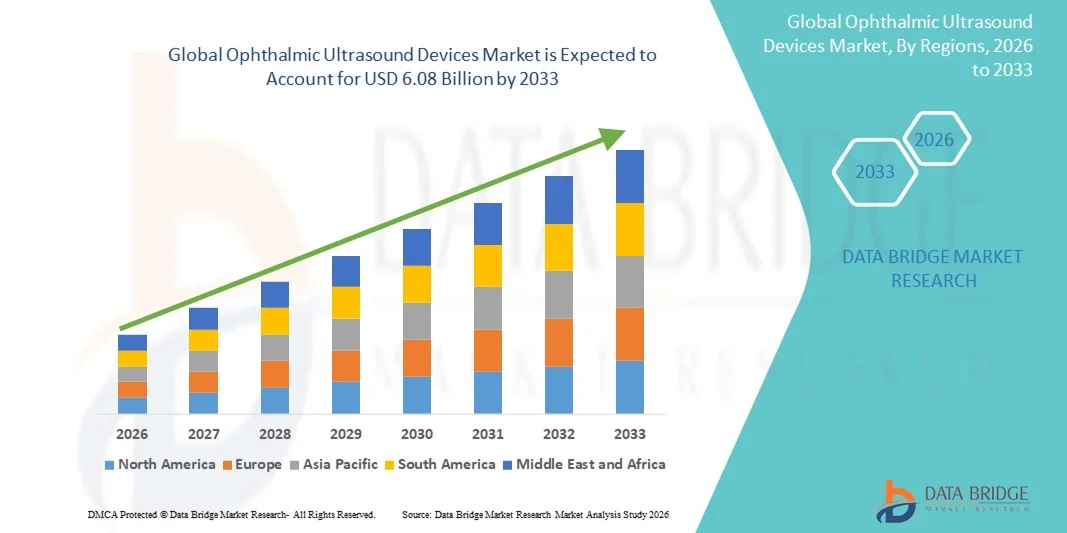

6.08 Billion

2025

2033

USD

4.01 Billion

USD

6.08 Billion

2025

2033

| 2026 –2033 | |

| USD 4.01 Billion | |

| USD 6.08 Billion | |

| % | |

|

Сегментация мирового рынка офтальмологических ультразвуковых устройств по продуктам (ОКТ, фундус-камеры, ультразвуковые аппараты, офтальмоскопы, фороптеры, щелевые лампы, периметры, кератометры, тонометры, ИОЛ, эксимерные лазеры, офтальмологические вискоэластографы и факоэмульсификаторы), мобильности (автономные портативные/ручные), конечным пользователям (больницы, амбулаторные хирургические центры, офтальмологические клиники, потребители и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка офтальмологических ультразвуковых устройств

- Объем мирового рынка офтальмологических ультразвуковых устройств в 2025 году оценивался в 4,01 млрд долларов США и, как ожидается, достигнет 6,08 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,36% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности заболеваний глаз, ростом численности пожилого населения и технологическими достижениями в области офтальмологических устройств визуализации, что приводит к повышению точности диагностики и улучшению результатов лечения пациентов.

- Кроме того, растущий спрос на неинвазивные диагностические инструменты высокого разрешения в больницах, клиниках и офтальмологических центрах делает офтальмологические ультразвуковые аппараты неотъемлемой частью современной офтальмологической помощи. Эти факторы в совокупности ускоряют внедрение решений на основе офтальмологических ультразвуковых аппаратов, что значительно стимулирует рост отрасли.

Анализ рынка офтальмологических ультразвуковых устройств

- Ультразвуковые офтальмологические аппараты, обеспечивающие высокоразрешающее изображение переднего и заднего сегментов глаза, становятся все более важными инструментами в современной офтальмологии благодаря своей точности, неинвазивной диагностике и способности направлять хирургическое планирование и лечение заболеваний.

- Растущий спрос на офтальмологические ультразвуковые аппараты обусловлен, главным образом, увеличением распространенности заболеваний глаз, ростом численности пожилого населения и расширением использования передовых технологий диагностической визуализации в клиниках и больницах.

- Северная Америка доминировала на рынке офтальмологических ультразвуковых устройств, занимая наибольшую долю выручки в 42,5% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, активные исследования в области офтальмологии и раннее внедрение инновационных диагностических технологий в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке офтальмологических ультразвуковых устройств в течение прогнозируемого периода, чему способствуют увеличение числа офтальмологических медицинских учреждений, рост заболеваемости глазными болезнями и увеличение инвестиций в технологии диагностической визуализации, особенно в таких странах, как Китай и Индия.

- В 2025 году сегмент автономных устройств доминировал на рынке, на него приходилось почти 56,7 % от общей выручки .

Обзор отчета и сегментация рынка офтальмологических ультразвуковых устройств

|

Атрибуты |

Ключевые аспекты рынка офтальмологических ультразвуковых аппаратов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Haag-Streit (Швейцария) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка офтальмологических ультразвуковых аппаратов

Достижения в области офтальмологической визуализации и точности диагностики.

- Значительной и быстро развивающейся тенденцией на мировом рынке офтальмологических ультразвуковых устройств является внедрение передовых технологий визуализации и портативных диагностических решений, предназначенных для повышения клинической точности, улучшения результатов лечения пациентов и поддержки офтальмологов как в больничных, так и в амбулаторных условиях.

- Например, высокочастотные ультразвуковые биомикроскопы (УБМ) и компактные системы A/B-сканирования все чаще используются для визуализации переднего и заднего сегментов глаза, оценки глаукомы и предоперационной подготовки к операциям по удалению катаракты и хирургии сетчатки.

- Тенденция к созданию миниатюрных, высокоточных и удобных в использовании офтальмологических ультразвуковых аппаратов открывает возможности для их более широкого применения в амбулаторных клиниках, мобильных офтальмологических пунктах и удаленных медицинских учреждениях.

- Интеграция с программным обеспечением для цифровой обработки изображений и расширенными инструментами визуализации позволяет офтальмологам получать более точные измерения, отслеживать прогрессирование заболевания и принимать обоснованные клинические решения.

- Тенденция к повышению точности, портативности и улучшению диагностических возможностей меняет ожидания от офтальмологического оборудования для визуализации. Вследствие этого производители разрабатывают офтальмологические ультразвуковые аппараты с датчиками более высокого разрешения, улучшенным эргономичным дизайном и совместимостью с электронными медицинскими картами (ЭМК).

- Во всем мире растет спрос на современные офтальмологические ультразвуковые аппараты в больницах, специализированных глазных клиниках и диагностических центрах, поскольку медицинские работники все чаще отдают приоритет быстрым, точным и неинвазивным диагностическим решениям.

Динамика рынка офтальмологических ультразвуковых устройств

Водитель

Рост распространенности заболеваний глаз и расширение офтальмологических услуг.

- Растущая распространенность заболеваний глаз, включая катаракту, глаукому, диабетическую ретинопатию и отслоение сетчатки, является важным фактором, способствующим росту мирового рынка офтальмологических ультразвуковых устройств.

- Например, по данным Всемирной организации здравоохранения, ожидается, что в течение следующего десятилетия глобальная заболеваемость диабетической ретинопатией будет неуклонно расти, что увеличит спрос на диагностические методы визуализации в офтальмологических клиниках.

- Расширение инфраструктуры здравоохранения, повышение осведомленности о ранней диагностике и все более широкое внедрение передовых технологий визуализации на развивающихся рынках значительно стимулируют спрос на офтальмологические ультразвуковые аппараты.

- Кроме того, растущее число офтальмологических центров, амбулаторных хирургических центров и мобильных офтальмологических клиник создает потребность в компактных, простых в использовании и портативных ультразвуковых системах, которые обеспечивают эффективные рабочие процессы и ведение пациентов.

- Расширение спектра специализированных офтальмологических услуг в сочетании с увеличением числа пациентов как в развитых, так и в развивающихся регионах является важнейшим фактором, способствующим росту рынка в глобальном масштабе.

Сдержанность/Вызов

Высокая стоимость устройств и необходимость в квалифицированном обслуживании.

- Относительно высокая стоимость современных офтальмологических ультразвуковых аппаратов, включая высокочастотную ультразвуковую биомикроскопию и комбинированные системы A/B-сканирования, является серьезным препятствием для их более широкого внедрения, особенно в небольших клиниках и медицинских учреждениях с ограниченным бюджетом в развивающихся регионах.

- Например, небольшие офтальмологические центры часто сталкиваются с финансовыми ограничениями, которые ограничивают их возможности инвестировать в высококачественное диагностическое оборудование, вынуждая их продолжать использовать традиционные или менее совершенные методы визуализации.

- Кроме того, для работы с офтальмологическими ультразвуковыми аппаратами требуется квалифицированный персонал и специальные знания, что затрудняет полноценное использование этих систем медицинскими учреждениями с ограниченным штатом или ресурсами для обучения.

- Требования к техническому обслуживанию, периодическая калибровка и необходимость в технической поддержке еще больше увеличивают общую стоимость владения и могут стать препятствием для внедрения.

- Решение этих проблем за счет экономически эффективных, портативных конструкций устройств, упрощенных пользовательских интерфейсов и целевых программ обучения для медицинских работников будет иметь решающее значение для устойчивого роста мирового рынка офтальмологических ультразвуковых устройств.

Обзор рынка офтальмологических ультразвуковых устройств

Рынок сегментирован по перспективам мобильности, типу продукции и конечному пользователю.

- По продукту

Рынок офтальмологических ультразвуковых устройств сегментирован по типу продукции на следующие категории: ОКТ, фундус-камеры, ультразвуковые аппараты, офтальмоскопы, фороптеры, щелевые лампы, периметры, кератометры, тонометры, ИОЛ, эксимерные лазеры, офтальмологические вискоэластографы и факоэмульсификаторы. Сегмент ультразвуковых устройств доминировал на рынке с долей выручки около 38,5% в 2025 году. Это доминирование обусловлено их важной ролью в диагностике и мониторинге широкого спектра офтальмологических заболеваний, включая отслоение сетчатки, кровоизлияние в стекловидное тело и катаракту. Ультразвуковые устройства высоко ценятся за свою точность, простоту интеграции в клинические рабочие процессы и способность оказывать помощь в предоперационных и интраоперационных процедурах. Больницы, амбулаторные хирургические центры и офтальмологические клиники широко используют эти устройства благодаря их надежности, длительному сроку службы и совместимости с современным программным обеспечением для обработки изображений. Этот сегмент также выигрывает от постоянного совершенствования технологий, которые улучшают четкость изображения, измерение глубины и результаты лечения пациентов. Рост распространенности заболеваний глаз во всем мире в сочетании с увеличением инвестиций в офтальмологическую диагностическую инфраструктуру еще больше укрепит доминирование ультразвуковых аппаратов в 2025 году.

Ожидается, что сегмент ОКТ продемонстрирует самый быстрый среднегодовой темп роста в 21,4% в период с 2026 по 2033 год благодаря стремительному технологическому прогрессу, такому как спектральная ОКТ, ОКТ с разверткой источника и анализ изображений на основе искусственного интеллекта. Устройства ОКТ все чаще используются для выявления и мониторинга заболеваний сетчатки, глаукомы и макулярной дегенерации, что позволяет офтальмологам проводить раннюю диагностику и разрабатывать точные планы лечения. Растущий спрос на неинвазивные решения для получения изображений высокого разрешения стимулирует их внедрение в больницах, специализированных офтальмологических клиниках и исследовательских центрах. Кроме того, интеграция систем ОКТ с электронными медицинскими картами, платформами телеофтальмологии и портативными инструментами скрининга повышает эффективность и доступность рабочих процессов. Рост сегмента также поддерживается растущей осведомленностью пациентов о необходимости регулярных офтальмологических осмотров и профилактического лечения заболеваний.

- По прогнозам мобильности

В зависимости от мобильности рынок сегментируется на автономные и портативные/ручные устройства. В 2025 году автономный сегмент доминировал на рынке, занимая почти 56,7 % от общей выручки . Это доминирование обусловлено широким распространением таких устройств в крупных больницах, офтальмологических центрах и амбулаторных хирургических клиниках. Автономные системы предпочтительны благодаря своей комплексной функциональности, превосходному качеству изображения и возможности интеграции нескольких офтальмологических диагностических инструментов в единую платформу. Эти устройства обеспечивают высокую пропускную способность для пациентов, детальную отчетность и расширенное планирование хирургических операций, что делает их предпочтительным выбором для медицинских учреждений, занимающихся сложными заболеваниями глаз. Их надежность, длительный срок службы и совместимость с ИТ-инфраструктурой больниц также способствуют устойчивому спросу. Кроме того, бюджеты на закупки в учреждениях и предпочтение многофункциональных систем укрепят долю выручки автономных устройств в 2025 году.

Ожидается, что сегмент портативных/ручных устройств продемонстрирует самый быстрый среднегодовой темп роста в 22,3% в период с 2026 по 2033 год, чему способствует растущий спрос на диагностику на месте оказания помощи и домашние обследования зрения. Портативные устройства особенно привлекательны для выездных программ, сельских клиник и телеофтальмологических услуг, поскольку они позволяют проводить точную диагностику вне традиционных больничных условий. Достижения в области миниатюрных датчиков, эффективности батарей и беспроводной связи расширили функциональность портативных ультразвуковых и ОКТ-устройств, позволяя офтальмологам получать высококачественные изображения в компактном форм-факторе. Растущая осведомленность о профилактической офтальмологической помощи и государственные инициативы по повышению доступности офтальмологической помощи еще больше ускоряют внедрение портативных устройств во всем мире.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры, офтальмологические клиники, потребителей и другие категории. В 2025 году сегмент больниц доминировал с долей выручки около 45,9% , что обусловлено большим потоком пациентов, сложными диагностическими требованиями и широким внедрением многофункциональных офтальмологических кабинетов. Больницы инвестируют в ультразвуковое оборудование, ОКТ, щелевые лампы и другие устройства для эффективного лечения сложных офтальмологических заболеваний и проведения хирургических процедур. Доминирование поддерживается институциональными бюджетами, долгосрочными сервисными контрактами и наличием специализированных офтальмологических отделений. Кроме того, больницы получают выгоду от централизованного обслуживания, интегрированных программных платформ и возможности предоставления комплексной офтальмологической помощи, что укрепляет лидирующие позиции сегмента в 2025 году.

Ожидается, что сегмент офтальмологических клиник продемонстрирует самый быстрый среднегодовой темп роста в 20,8% в период с 2026 по 2033 год, чему будет способствовать рост специализированных офтальмологических учреждений и амбулаторных служб. Клиники все чаще внедряют компактные ультразвуковые и ОКТ-аппараты для повышения эффективности работы, обеспечения своевременной диагностики и обслуживания растущей базы пациентов в городских и полугородских районах. Ключевыми факторами роста являются рост кампаний по повышению осведомленности о здоровье глаз, страховое покрытие профилактической офтальмологии и спрос на раннее выявление заболеваний сетчатки и глаукомы. Технологические достижения, позволяющие создавать более компактные, экономичные и портативные устройства, также способствуют их внедрению в клиниках, обеспечивая быстрое расширение рынка в течение прогнозируемого периода.

Региональный анализ рынка офтальмологических ультразвуковых аппаратов

- Прогнозируется, что рынок офтальмологических ультразвуковых устройств в Северной Америке будет расти значительными темпами в течение всего прогнозируемого периода, в основном благодаря развитой инфраструктуре здравоохранения, активным исследованиям в области офтальмологии и раннему внедрению инновационных диагностических технологий.

- Медицинские учреждения все чаще внедряют решения для офтальмологической ультразвуковой диагностики с целью повышения точности диагностики, улучшения качества медицинской помощи и оптимизации клинических процессов.

- Рост наблюдается в больницах, специализированных клиниках и диагностических центрах, при этом автоматизация и передовые системы визуализации интегрируются как в новые здания, так и в проекты модернизации существующей инфраструктуры здравоохранения.

Анализ рынка офтальмологических ультразвуковых аппаратов в США

В 2025 году рынок офтальмологических ультразвуковых устройств в Северной Америке занял наибольшую долю выручки в размере 42,5%, чему способствовали раннее внедрение передовых диагностических технологий, активные исследования в области офтальмологии и широкое использование офтальмологических ультразвуковых систем в больницах и специализированных клиниках. Растущая распространенность заболеваний глаз, а также увеличение инвестиций в офтальмологические медицинские учреждения способствуют дальнейшему расширению рынка.

Анализ рынка офтальмологических ультразвуковых аппаратов в Европе

Прогнозируется, что рынок офтальмологических ультразвуковых аппаратов в Европе будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о здоровье глаз, рост распространенности глазных заболеваний и спрос на технологически совершенные диагностические решения. Европейские медицинские учреждения все чаще интегрируют офтальмологические ультразвуковые аппараты в клинические процессы для повышения эффективности диагностики и улучшения результатов лечения пациентов.

Анализ рынка офтальмологических ультразвуковых аппаратов в Великобритании

Ожидается, что рынок офтальмологических ультразвуковых устройств в Великобритании будет расти значительными темпами, чему способствуют развитая инфраструктура здравоохранения, активные государственные инициативы в области офтальмологии и растущее внедрение передовых технологий диагностической визуализации в больницах и офтальмологических клиниках.

Анализ рынка офтальмологических ультразвуковых аппаратов в Германии

Ожидается, что рынок офтальмологических ультразвуковых аппаратов в Германии будет расти значительными темпами, чему способствуют технологические достижения в офтальмологии, растущая распространенность заболеваний глаз и значительные инвестиции в инфраструктуру здравоохранения. Интеграция высокоточных систем визуализации и автоматизации диагностики способствует внедрению этих устройств в больницах и специализированных клиниках.

Анализ рынка офтальмологических ультразвуковых устройств в Азиатско-Тихоокеанском регионе

Рынок офтальмологических ультразвуковых устройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют увеличение числа офтальмологических медицинских учреждений, рост заболеваемости глазными болезнями и увеличение инвестиций в диагностические технологии визуализации. Медицинские учреждения в таких странах, как Китай, Япония и Индия, быстро внедряют передовые офтальмологические ультразвуковые устройства для повышения точности диагностики и улучшения качества обслуживания пациентов.

Анализ рынка офтальмологических ультразвуковых аппаратов в Японии

Рынок офтальмологических ультразвуковых аппаратов в Японии набирает обороты благодаря быстрому внедрению технологий, высоким стандартам медицинской инфраструктуры и растущей потребности в точной офтальмологической диагностике. Интеграция передовых ультразвуковых систем в клинические рабочие процессы еще больше улучшает результаты лечения пациентов.

Анализ рынка офтальмологических ультразвуковых аппаратов в Китае

В 2025 году китайский рынок офтальмологических ультразвуковых устройств занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали расширение инфраструктуры офтальмологического здравоохранения, рост распространенности заболеваний глаз и значительные внутренние и международные инвестиции в диагностические технологии визуализации. Китай становится ключевым рынком для инновационных офтальмологических ультразвуковых устройств, чему способствуют государственные инициативы и повышение доступности медицинской помощи.

Доля рынка офтальмологических ультразвуковых устройств

В отрасли производства офтальмологических ультразвуковых аппаратов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Haag-Streit (Швейцария)

• Topcon Corporation (Япония)

• Nidek Co., Ltd. (Япония)

• Carl Zeiss Meditec AG (Германия)

• Canon Medical Systems Corporation (Япония)

• Optovue, Inc. (США)

• Ellex Medical Lasers Ltd. (Австралия)

• Tomey Corporation (Япония)

• Reichert Technologies (США)

• CSO Italy (Италия)

• Kowa Company, Ltd. (Япония)

• Bausch + Lomb (США)

• Inami & Co., Ltd. (Япония)

• Micromedical Technologies (США)

• Accutome, Inc. (США)

• Sonomed Escalon (США)

• Keeler Ltd. (Великобритания)

• Marco Ophthalmic, Inc. (США)

• Luneau Technology Group (Франция)

• Meditron, Inc. (США)

Последние разработки на мировом рынке офтальмологических ультразвуковых устройств.

- В марте 2023 года корпорация Topcon выпустила портативный офтальмологический ультразвуковой аппарат Sonovue 700, предназначенный для получения изображений высокого разрешения как переднего, так и заднего сегментов глаза, что позволяет улучшить диагностику в клинических и хирургических условиях. Это устройство расширило возможности портативной диагностики, обеспечивая более быструю и точную оценку в больницах и офтальмологических клиниках по всему миру, отвечая растущему спросу на мобильность и точность.

- В январе 2023 года компания Chongqing Sunkingdom Medical Instruments получила разрешение FDA на использование своих офтальмологических ультразвуковых аппаратов (модели SK‑3000A, SK‑3000B, SK‑3000C, SK‑2000AP, SK‑2000A и SK‑2000P) в Соединенных Штатах, что позволило расширить клиническое применение их ультразвуковых устройств A-сканирования, B-сканирования и пахиметрии в офтальмологической диагностике. Этот важный регуляторный шаг открыл новые возможности для расширения рынка многорежимных ультразвуковых систем.

- В мае 2024 года система офтальмологического ультразвукового исследования Insight 100 компании ArcScan, Inc. получила сертификат Национального управления по медицинским продуктам (NMPA) в Китае, став одним из первых высокочастотных ультразвуковых устройств с компьютерным управлением, одобренных для детальной визуализации переднего сегмента глаза на китайском рынке. Это одобрение имеет важное значение, поскольку оно способствует улучшению лечения близорукости и других заболеваний переднего сегмента глаза в регионе с одним из крупнейших в мире населений, нуждающихся в офтальмологической помощи.

- В мае 2024 года компания Quantel Medical представила портативный офтальмологический ультразвуковой пахиметр POCKET III — устройство нового поколения, весящее всего около 60 граммов и измеряющее толщину роговицы с точностью ±5 мкм, предлагающее врачам высокопортативный и точный инструмент для оценки состояния роговицы. Этот запуск подчеркивает инновационные тенденции в направлении миниатюрных ультразвуковых решений для использования непосредственно у постели больного.

- В сентябре 2024 года компания Clarius Mobile Health заключила соглашение с EyeProGPO о расширении дистрибуции своих беспроводных портативных ультразвуковых систем Clarius, разработанных специально для офтальмологических применений, что укрепит доступ к передовым ультразвуковым технологиям для специалистов и клиник в области офтальмологии по всей территории Соединенных Штатов.

- В марте 2025 года компании Quantel Medical и Topcon Corporation объявили о стратегическом партнерстве в целях совместной разработки передовых решений для офтальмологической ультразвуковой биометрии, направленных на улучшение автоматизированных расчетов внутриглазных линз и интеграцию рабочих процессов при планировании операций по удалению катаракты и рефракционной хирургии. Это сотрудничество отражает более широкое внимание отрасли к интеграции мультимодальной визуализации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.