Global Ophthalmology Biomaterial Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.20 Billion

USD

16.39 Billion

2025

2033

USD

10.20 Billion

USD

16.39 Billion

2025

2033

| 2026 –2033 | |

| USD 10.20 Billion | |

| USD 16.39 Billion | |

| % | |

|

Глобальная сегментация рынка биоматериалов для офтальмологии по типу (металлические, керамические, полимерные и природные), применению (контактные линзы, внутриглазные линзы, функциональная замена тканей глаза, синтетические роговицы и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка биоматериалов для офтальмологии

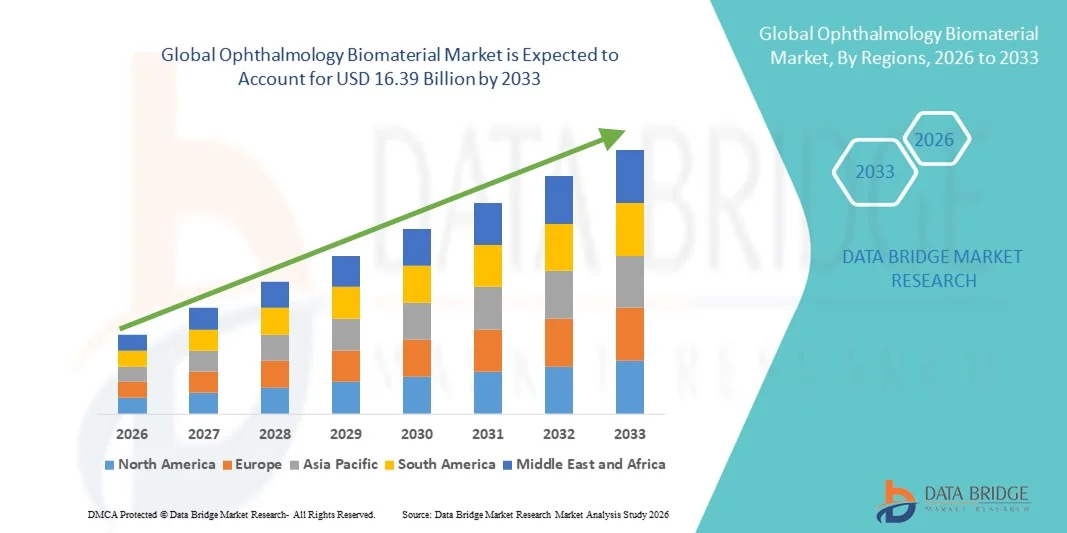

- Объем мирового рынка биоматериалов для офтальмологии в 2025 году оценивался в 10,20 млрд долларов США и, как ожидается, достигнет 16,39 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,11% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен быстрым увеличением числа офтальмологических заболеваний во всем мире, а также достижениями в области биоматериальных технологий, используемых для глазных имплантатов, хирургических устройств и решений по восстановлению зрения. Продолжающиеся исследования и разработки материалов, улучшающих биосовместимость, безопасность и функциональные характеристики, способствуют более широкому внедрению в клиническую практику.

- Кроме того, растущее предпочтение пациентов к малоинвазивным процедурам, а также улучшенные результаты лечения и более быстрое восстановление повышают спрос на передовые биоматериалы для офтальмологии. Совокупность этих факторов — включая рост расходов на здравоохранение, увеличение численности пожилого населения и расширение доступа к качественной офтальмологической помощи — значительно стимулирует общий рост рынка биоматериалов для офтальмологии.

Анализ рынка биоматериалов для офтальмологии

- Биоматериалы в офтальмологии, включая материалы, используемые в интраокулярных линзах, роговичных имплантатах, контактных линзах и других имплантируемых устройствах, становятся неотъемлемой частью современной офтальмологической помощи благодаря своей способности повышать биосовместимость, улучшать результаты хирургических вмешательств и способствовать регенерации тканей. Рост рынка обусловлен увеличением распространенности офтальмологических заболеваний, таких как катаракта и глаукома, а также постоянными инновациями в материалах, такими как гидрофильные акрилы, полимеры и биоинженерные каркасы. Эти технологические достижения делают биоматериалы центральным элементом безопасных и эффективных офтальмологических имплантатов и восстановительных процедур, что способствует значительному расширению рынка.

- Растущий спрос на передовые биоматериалы для офтальмологии в первую очередь обусловлен растущим предпочтением пациентов к малоинвазивным операциям на глазах, увеличением глобальных расходов на офтальмологическую помощь и повышением осведомленности о здоровье зрения. Кроме того, интеграция биоматериалов с цифровыми и визуализационными инновациями помогает улучшить диагностику и точность процедур, что еще больше повышает уровень их внедрения в больницах и специализированных офтальмологических клиниках по всему миру.

- Северная Америка доминировала на рынке офтальмологических биоматериалов, занимая наибольшую долю выручки — около 34% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, значительным инвестициям в НИОКР, большому объему корректирующих операций на глазах (таких как операции по удалению катаракты и лечению глаукомы) и активному внедрению имплантатов премиум-класса, улучшенных с помощью биоматериалов. В частности, рынок США демонстрирует устойчивый рост благодаря инновациям крупных компаний, занимающихся технологиями в области офтальмологии, и расширению использования передовых биоматериалов в рутинных офтальмологических процедурах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим региональным рынком в течение прогнозируемого периода, чему способствуют быстрое развитие инфраструктуры здравоохранения, рост численности пожилого населения с высокой частотой нарушений зрения, увеличение расходов на здравоохранение и расширение доступа к офтальмологической хирургической помощи. Такие страны, как Китай и Индия, вносят значительный вклад в этот рост, поскольку спрос на решения на основе биоматериалов усиливается.

- В 2025 году сегмент металлических материалов занимал наибольшую долю рынка, составляющую 43,5% выручки, благодаря исключительной биосовместимости, механической прочности и долгосрочной стабильности.

Обзор отчета и сегментация рынка биоматериалов для офтальмологии

|

Атрибуты |

Ключевые тенденции рынка биоматериалов для офтальмологии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка биоматериалов в офтальмологии

Растущий спрос на передовые биоматериалы в офтальмологической хирургии

- A key trend in the global ophthalmology biomaterial market is the increasing adoption of advanced, biocompatible materials in ophthalmic procedures such as cataract surgery, corneal transplants, retinal repair, and glaucoma treatments. These materials are being designed to mimic natural eye tissue, reduce post-operative complications, and enhance visual recovery

- The development of novel hydrogels, bioengineered corneas, and polymer-based intraocular lenses (IOLs) is gaining traction due to their ability to provide higher precision, flexibility, and long-term stability

- For instance, in March 2024, CorneaGen introduced a next-generation bioengineered corneal implant that closely mimics natural corneal tissue, reducing rejection risks and promoting faster healing

- Minimally invasive ophthalmic procedures are becoming increasingly popular, prompting manufacturers to create biomaterials that are compatible with microsurgical techniques and laser-assisted interventions

- Growing awareness among surgeons and patients about personalized ophthalmic solutions is driving the demand for biomaterials tailored to specific eye conditions and patient demographics

- In addition, ongoing research in nanotechnology and tissue engineering is contributing to the development of smart biomaterials capable of controlled drug release, anti-inflammatory effects, and improved integration with ocular tissue

- The increasing focus on improving patient comfort, safety, and surgical outcomes is expected to continue shaping product innovation and adoption in this market

Ophthalmology Biomaterial Market Dynamics

Driver

Growing Prevalence of Eye Disorders and Aging Population

- The rising prevalence of eye disorders, including cataracts, glaucoma, macular degeneration, diabetic retinopathy, and corneal injuries, is a major driver for ophthalmology biomaterials. An aging global population, particularly in North America, Europe, and Asia-Pacific, is further amplifying this demand

- According to the World Health Organization (WHO), the number of people affected by age-related eye disorders is projected to increase significantly over the next decade, creating a substantial market for advanced biomaterials

- For instance, In January 2025, Bausch + Lomb launched a range of IOLs with enhanced biocompatibility and anti-inflammatory properties aimed at improving outcomes for elderly patients undergoing cataract surgery

- Increasing patient awareness about early diagnosis and treatment of ocular diseases has prompted ophthalmologists to prefer advanced biomaterials that offer better surgical efficiency and post-operative recovery

- Expanding healthcare infrastructure, improved access to eye care facilities, and rising government initiatives promoting eye health in emerging economies are supporting market growth

- Рост инвестиций в НИОКР со стороны ключевых игроков рынка в разработку инновационных биоматериалов с многофункциональными свойствами, такими как антибактериальные покрытия, защита от УФ-излучения и возможности доставки лекарств, еще больше стимулирует их внедрение.

- Тенденция к персонализированной медицине в офтальмологии, при которой биоматериалы изготавливаются с учетом индивидуальных потребностей пациента, также становится важнейшим фактором расширения рынка.

Сдержанность/Вызов

Высокая стоимость современных биоматериалов и нормативные барьеры.

- Относительно высокая стоимость современных офтальмологических биоматериалов остается существенным сдерживающим фактором, особенно для медицинских учреждений в развивающихся регионах или для небольших клиник с ограниченным бюджетом. Для производства таких высококачественных изделий, как биоинженерные роговицы, современные интраокулярные линзы и имплантаты на основе полимеров, требуются сложные научно-исследовательские и производственные процессы, что увеличивает общие затраты.

- Регуляторные проблемы на мировых рынках создают дополнительные барьеры . Жесткие процессы утверждения со стороны таких органов, как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), Европейское агентство по лекарственным средствам (EMA) и другие региональные органы, требуют проведения обширных клинических испытаний, подготовки документации и проверок на соответствие требованиям, что задерживает вывод новых продуктов на рынок.

- Например, в 2023 году ведущий разработчик биоматериалов, компания Tarsus Medical, столкнулась с 12-месячной задержкой в получении одобрения FDA на свой новый имплантат роговицы из-за дополнительных требований к тестированию безопасности и эффективности, что подчеркивает влияние регуляторных препятствий на выход на рынок.

- Различия в политике возмещения расходов на здравоохранение и ограниченное страховое покрытие сложных офтальмологических процедур также могут ограничивать доступность таких услуг для пациентов, чувствительных к стоимости лечения.

- Производственные сложности, включая поддержание стабильного качества, стерильности и биосовместимости, увеличивают общую сложность и стоимость офтальмологических биоматериалов.

- Ограниченная осведомленность офтальмологов в некоторых регионах о преимуществах биоматериалов нового поколения также может замедлить темпы их внедрения.

- Для преодоления этих проблем компании сосредотачиваются на разработке экономически эффективных методов производства биоматериалов, расширении инициатив в области клинического образования и тесном сотрудничестве с регулирующими органами для упрощения процедур утверждения.

- Обеспечение устойчивых и масштабируемых производственных процессов при сохранении высоких стандартов качества будет иметь решающее значение для долгосрочного роста рынка.

Обзор рынка биоматериалов для офтальмологии

Рынок сегментирован по типу и применению.

- По типу

По типу, рынок офтальмологических биоматериалов сегментируется на металлические, керамические, полимерные и природные. Сегмент металлических материалов занимал наибольшую долю рынка, составляющую 43,5% в 2025 году, благодаря исключительной биосовместимости, механической прочности и долговременной стабильности. Металлические биоматериалы, включая титан, нержавеющую сталь и кобальто-хромовые сплавы, широко используются в интраокулярных линзах, глазных имплантатах и хирургических инструментах благодаря своей надежности и доказанной клинической эффективности. Этот сегмент выигрывает от наличия разрешений регулирующих органов, широкого использования в больницах и специализированных офтальмологических центрах, а также совместимости с современными офтальмологическими хирургическими инструментами. Прочность и устойчивость к коррозии делают их идеальными для сложных офтальмологических реконструкций и долговременных имплантатов. Рост численности пожилого населения и увеличение распространенности офтальмологических заболеваний, таких как катаракта и травмы роговицы, дополнительно поддерживают спрос. Технологические достижения в области поверхностных покрытий и текстурирования улучшают интеграцию с тканями и снижают количество осложнений. Этот сегмент также пользуется популярностью благодаря своим показателям как на развитых, так и на развивающихся рынках, что обеспечивает стабильный рост. В целом, металлические биоматериалы продолжают доминировать благодаря своей универсальности в различных офтальмологических областях применения.

Ожидается, что сегмент керамики продемонстрирует самый быстрый темп роста — 21,9% в год в период с 2026 по 2033 год, что обусловлено растущим применением в производстве синтетических роговиц, внутриглазных линз и глазных имплантатов, требующих превосходной оптической прозрачности и биосовместимости. Керамика, такая как оксид алюминия и диоксид циркония, обеспечивает отличную износостойкость, низкую воспалительную реакцию и долговременную интеграцию с тканями. Технологические достижения в аддитивном производстве, нанокерамических покрытиях и прецизионном формовании позволяют создавать имплантаты, адаптированные под конкретного пациента. Растущая осведомленность офтальмологов о долгосрочных результатах и превосходных зрительных характеристиках ускоряет внедрение. Керамика особенно предпочтительна в малоинвазивных процедурах благодаря своей легкости, прочности и высокой точности. На развивающихся рынках наблюдается рост использования по мере расширения офтальмологической инфраструктуры. Рост инвестиций в исследования и разработки, а также растущая доступность высококачественных имплантатов еще больше укрепляют перспективы роста. Предпочтение пациентов к долговечным и высокоэффективным биоматериалам стимулирует дальнейшее внедрение во всем мире.

- По заявлению

В зависимости от области применения рынок офтальмологических биоматериалов сегментирован на контактные линзы, интраокулярные линзы, функциональные заменители глазных тканей, синтетические роговицы и другие. В 2025 году на долю сегмента контактных линз приходилась наибольшая доля выручки рынка – 37,2%, что обусловлено растущей распространенностью миопии, астигматизма и пресбиопии как в развитых, так и в развивающихся странах. Инновации в полимерных и силиконовых гидрогелях обеспечивают высокую кислородную проницаемость, комфорт и долговечность, повышая удобство использования для пациентов. Доступность одноразовых линз, линз с УФ-защитой, а также специализированных терапевтических или косметических линз дополнительно способствует их распространению. Платформы электронной коммерции и модели распространения на основе подписки улучшают доступность, особенно для молодого населения. Повышение осведомленности о здоровье глаз в сочетании с урбанизацией и изменением образа жизни стимулирует устойчивый спрос. Контактные линзы экономически выгодны по сравнению с хирургическими альтернативами, что делает их доступными для широкого круга пациентов. Этот сегмент также выигрывает от продолжающихся исследований и разработок в области контактных линз с лекарственным покрытием и «умных» контактных линз. Специалисты в области офтальмологии все чаще рекомендуют современные линзы как для коррекции зрения, так и для поддержания здоровья глаз. В целом, сегмент доминирует благодаря широкому распространению и устойчивому росту потребностей в коррекции зрения.

Ожидается, что сегмент интраокулярных линз (ИОЛ) продемонстрирует самый быстрый среднегодовой темп роста в 23,2% в период с 2026 по 2033 год, чему способствуют растущее число операций по удалению катаракты и увеличение использования премиальных мультифокальных, торических и линз с расширенной глубиной резкости. Усовершенствованные ИОЛ, изготовленные из складного акрила, гидрофобных полимеров и гибридных материалов, обеспечивают улучшенные результаты зрения и снижение послеоперационных осложнений. Рост численности пожилого населения, увеличение располагаемых доходов и осведомленность о ранних методах лечения катаракты также способствуют росту. Технологические инновации в конструкции линз улучшают качество зрения и удовлетворенность пациентов. На развивающихся рынках наблюдается быстрое внедрение ИОЛ благодаря расширению инфраструктуры офтальмологического здравоохранения и доступности передовых хирургических инструментов. Больницы и глазные клиники предпочитают ИОЛ из-за предсказуемых результатов операций и улучшенного восстановления. Государственные инициативы по укреплению здоровья глаз и страховое покрытие операций по удалению катаракты также способствуют ускоренному внедрению. Ожидается, что сегмент будет быстро расти по мере увеличения спроса на премиальные ИОЛ во всем мире.

Региональный анализ рынка биоматериалов для офтальмологии

- Северная Америка доминировала на рынке офтальмологических биоматериалов, занимая наибольшую долю выручки — около 34% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, значительным инвестициям в НИОКР, большому объему корректирующих операций на глазах, таких как операции по удалению катаракты и лечению глаукомы, а также активному внедрению имплантатов премиум-класса, улучшенных с помощью биоматериалов.

- Consumers and healthcare providers in the region highly value the safety, biocompatibility, and improved surgical outcomes offered by advanced ophthalmology biomaterials, particularly in intraocular lenses, corneal implants, and retinal repair solutions

- This widespread adoption is further supported by well-established healthcare systems, high healthcare spending, and the strong presence of leading ophthalmic device manufacturers, establishing North America as a dominant market for premium biomaterials

U.S. Ophthalmology Biomaterial Market Insight

The U.S. ophthalmology biomaterial market captured the largest revenue share in 2025 within North America, fueled by rapid adoption of innovative biomaterials in routine ophthalmic procedures. Market growth is driven by advancements from major eye-care technology companies, extensive clinical research, and the integration of cutting-edge biomaterials into cataract, glaucoma, and corneal surgeries. Increasing patient awareness about improved visual outcomes, faster recovery, and reduced post-operative complications further propels market expansion. Strong healthcare infrastructure, insurance coverage, and partnerships between hospitals and biomaterial manufacturers enhance accessibility and adoption across the country.

Europe Ophthalmology Biomaterial Market Insight

The Europe ophthalmology biomaterial market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by the rising prevalence of eye disorders, a growing geriatric population, and increasing adoption of advanced ophthalmic surgeries. Increasing urbanization and government initiatives promoting high-quality eye care are supporting the adoption of premium biomaterials.

U.K. Ophthalmology Biomaterial Market Insight

The U.K. ophthalmology biomaterial market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by the increasing adoption of advanced ophthalmic procedures and a focus on patient-centered care. Rising prevalence of eye disorders and emphasis on early diagnosis encourage both public and private healthcare providers to adopt high-quality biomaterials for surgeries, while the country’s well-developed healthcare infrastructure and robust clinical research ecosystem continue to stimulate market growth.

Анализ рынка биоматериалов для офтальмологии в Германии:

Ожидается, что рынок биоматериалов для офтальмологии в Германии будет расти значительными темпами, чему способствуют растущая осведомленность о передовых офтальмологических решениях, спрос на инновационные и экологически чистые биоматериалы, а также пристальное внимание к безопасности пациентов. Развитая система здравоохранения Германии в сочетании с акцентом на технологический прогресс и устойчивое развитие способствует внедрению высококачественных биоматериалов в хирургии катаракты, сетчатки и роговицы, при этом интеграция передовых биоматериалов в рутинные процедуры становится все более распространенной как в государственных, так и в частных медицинских учреждениях.

Анализ рынка биоматериалов для офтальмологии в Азиатско-Тихоокеанском регионе.

Рынок биоматериалов для офтальмологии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода (2026–2033 гг.), чему способствуют быстрое развитие инфраструктуры здравоохранения, рост численности пожилого населения с высокой частотой нарушений зрения, увеличение расходов на здравоохранение и расширение доступа к офтальмологической хирургической помощи. Крупнейшими участниками рынка являются такие страны, как Китай, Индия и Япония, где растет число операций по удалению катаракты, лечению глаукомы и заболеваний роговицы, а также увеличивается спрос на решения на основе биоматериалов. Растущая осведомленность населения о вопросах здравоохранения в регионе в сочетании с государственными инициативами по улучшению доступа к хирургической помощи ускоряет расширение рынка.

Обзор рынка биоматериалов для офтальмологии в Японии.

Рынок биоматериалов для офтальмологии в Японии набирает обороты благодаря высокотехнологичной культуре здравоохранения страны, быстрой урбанизации и растущему спросу на щадящие для пациентов хирургические решения. Растет внедрение современных интраокулярных линз, роговичных имплантатов и других биоматериалов, чему способствуют старение населения и предпочтение малоинвазивных процедур. Больницы и клиники все чаще интегрируют биоматериалы в рутинные офтальмологические операции для повышения безопасности и улучшения послеоперационных результатов.

Анализ рынка биоматериалов для офтальмологии в Китае:

В 2025 году рынок биоматериалов для офтальмологии в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали рост численности среднего класса, быстрая урбанизация и растущий спрос на передовые решения в области офтальмологии. Высокая заболеваемость катарактой, глаукомой и заболеваниями сетчатки, а также государственные инициативы по развитию офтальмологии способствуют внедрению биоматериалов премиум-класса. Мощные внутренние производственные мощности и сотрудничество между больницами и производителями биоматериалов повышают доступность и ценовую доступность, стимулируя рост рынка как в городских, так и в полугородских регионах.

Доля рынка биоматериалов в офтальмологии

В отрасли офтальмологических биоматериалов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Джонсон и Джонсон (США)

- Carl Zeiss Meditec (Германия)

- Корпорация Hoya (Япония)

- Эссилор Интернешнл (Франция)

- STAAR Surgical (США)

- Рейнер (Великобритания)

- Омега Офтальмология (США)

- PhysIOL (Бельгия)

- Компания Nidek Co., Ltd. (Япония)

- Средневековье (США)

- AJL Ophthalmic (Испания)

- Eyetec (Германия)

- VSY Biotechnology (США)

- Oculentis (Германия)

- HumanOptics (Германия)

- iSTAR Medical (Люксембург)

- ReVision Optics (США)

- ЛЕНСАР (США)

Последние разработки на мировом рынке биоматериалов для офтальмологии

- В октябре 2021 года проект CorNeat Vision по созданию искусственной роговицы получил грант в размере 2,5 млн евро от Европейского инновационного совета для поддержки клинической деятельности, масштабирования производства и продвижения в нормативно-правовой сфере своего синтетического биоматериала для роговицы, предназначенного для постоянной интеграции с тканями организма-хозяина — важная веха на пути к коммерциализации имплантатов роговицы, созданных не из донорских тканей.

- В ноябре 2023 года компания Pantheon Vision, занимающаяся разработкой офтальмологических медицинских изделий и специализирующаяся на решениях проблемы слепоты, вызванной заболеваниями роговицы, привлекла 2,5 миллиона долларов США в рамках начального финансирования от KeraLink International для запуска разработки передовых биоинженерных имплантатов роговицы. Цель проекта — снизить зависимость от донорской ткани и ускорить разработку продукта, а также заручиться поддержкой FDA.

- В апреле 2024 года компания Pantheon Vision получила дополнительное финансирование в размере 1,8 млн долларов США от KeraLink International в качестве второго транша для развития своих биоинженерных имплантатов роговицы, в результате чего общая сумма поддержки составила около 4,3 млн долларов США, что укрепило усилия по снижению зависимости от донорской ткани роговицы при лечении слепоты, вызванной заболеваниями роговицы.

- В июне 2024 года компания CorNeat Vision завершила первую имплантацию пациенту синтетической искусственной роговицы CorNeat KPro в Париже, Франция, что стало важной вехой в клинической терапии с использованием офтальмологических биоматериалов — пациент восстановил значительное зрение после десятилетий слепоты, что подчеркивает реальный потенциал полностью синтетических имплантатов роговицы в клинической практике.

- В марте 2025 года компания Pantheon Vision объявила о соглашении о сотрудничестве с Eyedeal Medical для совместной разработки и коммерциализации своего биоинженерного имплантата роговицы. Цель соглашения — ускорить глобальное внедрение и преодолеть ограничения, связанные с донорской тканью, путем объединения опыта в проектировании и производстве, чтобы приблизить к коммерциализации новое решение на основе биоматериалов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.