Global Optic Nerve Disorders Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.28 Billion

USD

3.24 Billion

2025

2033

USD

2.28 Billion

USD

3.24 Billion

2025

2033

| 2026 –2033 | |

| USD 2.28 Billion | |

| USD 3.24 Billion | |

| % | |

|

Сегментация рынка лечения глобальных оптических нервных расстройств по показаниям (Глаукома, оптический неврит, оптические нервные глиомы, оптический нервный друзен, оптическая нервная колобома, оптическая атрофия и другие), диагностика (тесты на изображение, офтальмоскопия и глазные экзамены), класс лекарств (бета-блокаторы, простагландины, альфа-адренергический агонист, ингибиторы углеродной ангидразы,Антибиотики, Кортикостероиды и другие), маршрут администрирования (оральный, тематический и другие), форма дозы (таблетки, инъекции, раствор и другие), конечные пользователи (больницы, специализированные клиники, уход на дому и другие), канал распределения (больничная аптека, розничная аптека, онлайн-аптека и другие) - отраслевые тенденции и прогноз до 2033 года

Каков размер и обзор рынка лечения оптических нервных расстройств

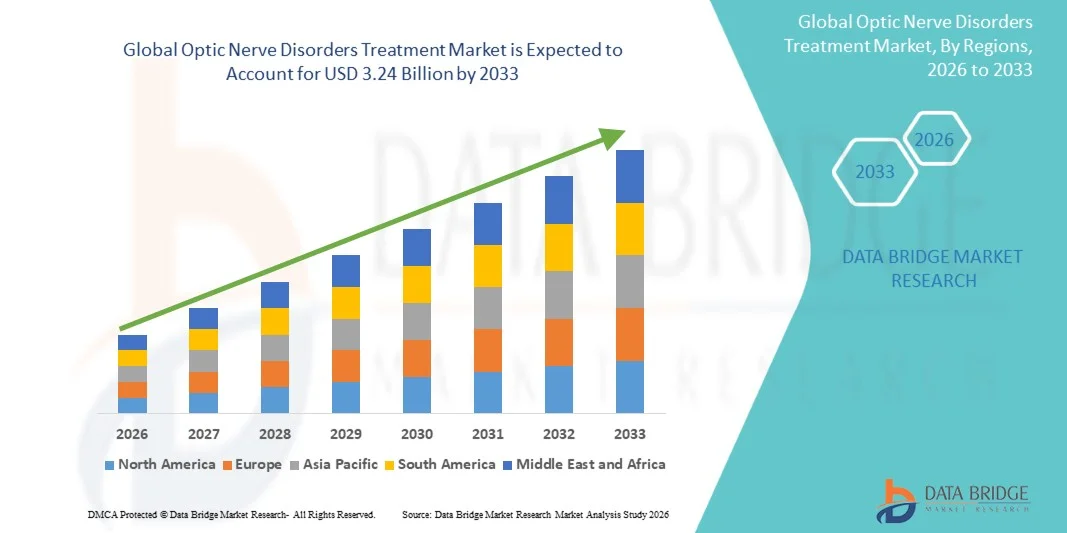

Согласно анализу исследования рынка моста данных, рынок лечения оптических нервов был оценен как2,28 млрд долларов в 2025 годуи, по прогнозам, достигнет3,24 млрд долларов к 2033 годуРастущий в aCAGR 4,50% с 2026 по 2033 годРынок лечения оптических нервов переживает устойчивый рост, обусловленный растущей распространенностью оптических невропатий, повреждением зрительного нерва, связанным с глаукомой, и другими нарушениями зрения нейроофтальмологических состояний. Увеличение стареющего населения, более высокая частота осложнений, связанных с диабетом, и растущее бремя глаукомы во всем мире значительно способствуют спросу на эффективные варианты лечения, включая фармакологическую терапию, нейропротекторные средства и хирургические вмешательства.

Растущая осведомленность о ранней диагностике и сохранении зрения в сочетании с достижениями в области офтальмологической диагностики и технологий лечения побуждает поставщиков медицинских услуг и офтальмологов применять более целенаправленные и своевременные терапевтические подходы. Кроме того, улучшение систем доставки лекарств, увеличение доступности минимально инвазивных хирургических процедур и расширение доступа к специализированным услугам по уходу за глазами как на развитых, так и на развивающихся рынках еще больше способствуют расширению рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):2,28 млрд долларов

- Ожидаемая рыночная стоимость (2033):3,24 миллиарда долларов

- Прогноз CAGR (2026–2033):4.50%

- Ведущий регион в 2025 году:Северная Америка

- Самый быстрорастущий регион:Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке лечения оптических нервных расстройств с самой большой долей дохода в 39,21% в 2025 году, поддерживаемой передовой инфраструктурой офтальмологической медицины, высокой распространенностью глаукомы и оптической нейропатии, сильным внедрением передовых диагностических изображений и нейропротекторных методов лечения и увеличением расходов на здравоохранение в Соединенных Штатах и Канаде.

- Сегмент Topical доминировал на рынке с долей 52,14% в 2025 году, чему способствовало широкое использование офтальмологических глазных капель для лечения глаукомы.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,9% с 2026 по 2033 год, чему способствует повышение осведомленности о ранней диагностике заболеваний глаз, расширение инфраструктуры офтальмологии, увеличение инвестиций в здравоохранение и растущее бремя осложнений, связанных с диабетом, в Китае, Индии и Японии.

- Тесты на визуализацию являются самым быстрорастущим сегментом диагностики, прогнозируемым для регистрации CAGR в 7,4%, что отражает растущее внедрение OCT, МРТ и передовых технологий визуализации сетчатки для раннего выявления и мониторинга повреждения зрительного нерва.

- Сегмент бета-блокаторов доминирует в категории препаратов с долей дохода 38,65% в 2025 году, во главе с их широким использованием в качестве терапии первой линии для снижения внутриглазного давления при лечении глаукомы в глобальных системах здравоохранения.

- Актуальный путь введения составляет 57,83% рынка, что является предпочтительным из-за более высокого соответствия пациентов, локализованной доставки лекарств и снижения системных побочных эффектов при длительном лечении расстройств зрительного нерва.

- Госпитальные аптеки остаются ведущим каналом дистрибуции с долей выручки 44,12% в 2025 году, что поддерживается высокими объемами рецептур, сильными путями стационарного лечения и прямой доступностью специализированных офтальмологических препаратов в клинических условиях.

Сфера охвата и оптические нервные расстройства Сегментация рынка лечения

|

Атрибуты |

Оптические нервные расстройства лечение ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

• Novartis AG (Швейцария) |

|

Рыночные возможности |

Растущий спрос на передовые методы лечения глаукомы и оптической нейропатии • Расширение внедрения передовых диагностических технологий, таких как визуализация OCT, офтальмологический скрининг с помощью ИИ и цифровые системы мониторинга глаз Расширение инфраструктуры здравоохранения и расширение доступа к специализированным услугам по уходу за глазами |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Каковы основные тенденции на рынке лечения оптических нервов

Тренд: рост распространенности глаукомы и нейроофтальмологических расстройств

Глобальное бремя расстройств зрительного нерва значительно возрастает, особенно глаукомы, которая поражает более 76 миллионов человек во всем мире и, по прогнозам, значительно возрастет с старением населения. По данным Всемирной организации здравоохранения (ВОЗ), глаукома остается одной из ведущих причин необратимой слепоты во всем мире. Увеличение заболеваемости оптическим невритом, связанным с рассеянным склерозом, и увеличение осложнений зрительного нерва, связанных с диабетической ретинопатией, еще больше увеличивают спрос на лечение. Больницы и специализированные клиники все чаще принимают аналоги простагландина, бета-блокаторы и ингибиторы карбоангидразы в качестве терапии первой линии для контроля внутриглазного давления и предотвращения прогрессирования заболевания. Кроме того, растущая доступность передовых диагностических инструментов, таких как оптическая когерентная томография (OCT) и визуализация глазного дна, позволяет ранее выявлять и улучшать результаты лечения, особенно в развитых системах здравоохранения в Северной Америке и Европе.

Оптические нервные расстройства динамика рынка лечения

Ключевой фактор рынка: растущее бремя глаукомы и расстройств, связанных со зрением

Рынок лечения оптических нервов демонстрирует устойчивый рост, обусловленный растущей распространенностью расстройств, связанных со зрением, таких как глаукома, зрительный неврит и атрофия зрения, а также растущим спросом на раннюю диагностику и долгосрочные решения для лечения заболеваний. Расширение использования передовых офтальмологических систем визуализации, таких как ОКТ и МРТ, наряду с растущим внедрением аналогов простагландина и комбинированной терапии, еще больше укрепляет результаты лечения в больницах и специализированных клиниках.

Основная проблема: высокая стоимость долгосрочного лечения и ограниченная ранняя диагностика в развивающихся регионах

Основным сдерживающим фактором на рынке лечения оптических нервных расстройств является высокая стоимость, связанная с длительной фармакологической терапией, повторной диагностической визуализацией и консультациями специалистов. Многие пациенты нуждаются в пожизненном лечении, особенно в случаях глаукомы, что увеличивает общие расходы на здравоохранение. В странах с низким и средним уровнем дохода ограниченный доступ к передовой офтальмологической диагностической инфраструктуре и нехватка квалифицированных офтальмологов задерживают раннюю диагностику, что приводит к необратимой потере зрения. Например, в нескольких развивающихся системах здравоохранения OCT-сканеры и нейроофтальмологические инструменты визуализации по-прежнему сосредоточены в городских третичных больницах, что ограничивает раннее выявление заболеваний. Кроме того, отсутствие страхового покрытия для лечения хронических заболеваний глаз еще больше ограничивает приверженность лечению и проникновение на рынок в чувствительных к затратам регионах.

Ключевые возможности рынка: достижения в области нейропротективной терапии и систем раннего обнаружения на основе ИИ

Разработка нейропротекторных препаратов, интраокулярных имплантатов с устойчивым высвобождением и новых комбинированных методов лечения представляет собой значительную возможность роста на мировом рынке. Фармацевтические компании все больше внимания уделяют методам лечения, которые не только снижают внутриглазное давление, но и защищают зрительные нервные клетки от дегенерации. Параллельно системы офтальмического скрининга на основе ИИ набирают обороты, а алгоритмы способны обнаруживать ранние признаки глаукомы при сканировании сетчатки с высокой точностью. Крупномасштабные инициативы по скринингу, такие как программы общественного здоровья глаз в Индии и Китае, расширяют показатели ранней диагностики и принятия лечения. Кроме того, увеличение инвестиций в цифровые офтальмологические платформы и телеофтальмологические услуги улучшает доступ к специализированной помощи в отдаленных регионах, что еще больше ускоряет расширение рынка.

Сфера охвата рынка лечения оптических нервов

Рынок лечения оптических нервных расстройств сегментирован на основе показаний, диагностики, класса лекарств, пути введения, лекарственной формы, конечных пользователей и канала распределения.

По показаниям

На основании показаний рынок лечения оптических нервов сегментирован на глаукому, зрительный неврит, глиомы зрительного нерва, друзен зрительного нерва, колобому зрительного нерва, атрофию зрительного нерва и другие. Сегмент глаукомы доминировал на рынке с долей 44,18% в 2025 году из-за высокого глобального бремени болезней, прогрессирующей и необратимой картины потери зрения и растущей зависимости от долгосрочных методов лечения внутриглазного давления во всех системах здравоохранения. Рост стареющего населения, рост распространенности диабета и увеличение программ скрининга еще больше укрепляют это доминирование. В больницах и специализированных клиниках наблюдается более высокий приток пациентов для лечения глаукомы, поддерживаемый инициативами по ранней диагностике и улучшению доступа к офтальмологической помощи. Фармацевтические достижения в аналогах простагландина и комбинированной терапии также усиливают принятие лечения. Кроме того, повышение осведомленности о предотвратимой слепоте ускоряет раннюю диагностику и начало лечения, поддерживая устойчивое лидерство сегмента на мировом рынке.

Ожидается, что сегмент оптического неврита будет самым быстрорастущим с CAGR 6,9% с 2026 по 2033 год, что обусловлено ростом заболеваемости рассеянным склерозом и аутоиммунными неврологическими расстройствами. Расширение применения протоколов лечения на основе кортикостероидов и иммунотерапии улучшает клинические результаты. Растущие показатели раннего выявления на основе МРТ и лучшие неврологические реферальные системы поддерживают более быструю диагностику. Растущие инвестиции в нейроофтальмологические исследования и целевые биологические препараты расширяют возможности лечения. Улучшение доступа к здравоохранению в странах с развивающейся экономикой также способствует повышению показателей выявления случаев заболевания. Кроме того, увеличение клинических испытаний, направленных на регенерацию зрительного нерва, укрепляет долгосрочный потенциал роста этого сегмента.

По диагнозу

На основе диагностики рынок лечения оптических нервных расстройств сегментирован на тесты визуализации, офтальмоскопию и глазные обследования. Сегмент Imaging Tests доминировал на рынке с долей 39,72% в 2025 году, чему способствовало сильное внедрение OCT (оптическая когерентная томография), МРТ и передовых систем визуализации сетчатки. Эти технологии обеспечивают визуализацию повреждения зрительного нерва с высоким разрешением и позволяют на ранних стадиях выявлять заболевания. Увеличение интеграции диагностических платформ на основе ИИ повышает точность и сокращает время диагностики. Растущие инвестиции больниц в инфраструктуру офтальмологической визуализации еще больше укрепляют доминирование сегмента. Растущая распространенность глаукомы и оптической нейропатии увеличивает спрос на точные диагностические инструменты. Кроме того, расширение страхового покрытия для расширенной диагностики глаз поддерживает более высокие показатели использования. Постоянные технологические усовершенствования в системах обработки изображений еще больше укрепляют лидерство на рынке.

Сегмент Imaging Tests, как ожидается, будет самым быстрорастущим с CAGR 6,4% с 2026 по 2033 год, чему способствуют быстрые достижения в области офтальмологической визуализации с поддержкой ИИ и портативных диагностических устройств. Растущий спрос на ранние и неинвазивные методы обнаружения способствует внедрению. Расширение использования телеофтальмологии и программ удаленного скрининга еще больше ускоряет рост. Растущая цифровизация здравоохранения в Азиатско-Тихоокеанском регионе повышает доступность передовых инструментов визуализации. Непрерывные инновации в системах OCT с ультравысоким разрешением повышают точность диагностики. Растущие инвестиции производителей офтальмологических устройств расширяют доступность продукта. Кроме того, повышенное внимание к профилактическому уходу за глазами способствует повышению показателей диагностического скрининга во всем мире.

Класс наркотиков

На основе класса препаратов рынок лечения оптических нервных расстройств сегментирован на бета-блокаторы, простагландины, альфа-адренергические агонисты, ингибиторы карбоангидразы, антибиотики,кортикостероидыи другие. Сегмент простагландинов доминировал на рынке с долей 36,85% в 2025 году, благодаря своей высокой эффективности в снижении внутриглазного давления и статусу терапии первой линии в лечении глаукомы. Высокое соответствие пациентов из-за однократного ежедневного дозирования поддерживает широкое распространение. Увеличение числа рецептов в больницах и специализированных клиниках усиливает доминирование. Наличие нескольких фирменных и родовых составов улучшает доступность. Повышение осведомленности о долгосрочном сохранении зрения стимулирует использование. Кроме того, сильные клинические рекомендации, рекомендующие простагландины в качестве первичной терапии, поддерживают лидерство на рынке.

Сегмент кортикостероидов, как ожидается, будет самым быстрорастущим с CAGR 6,7% с 2026 по 2033 год, что обусловлено увеличением использования при зрительном неврите и воспалительных расстройствах зрительного нерва. Растущая распространенность аутоиммунных заболеваний еще больше поддерживает спрос. Растущее внедрение внутривенной и оральной стероидной терапии в условиях неотложной помощи ускоряет рост. Достижения в более безопасных составах кортикостероидов улучшают приверженность лечению. Расширение инфраструктуры неотложной помощи в больницах увеличивает показатели использования. Кроме того, текущие исследования в области комбинированной терапии повышают клиническую эффективность и стимулируют принятие.

По маршруту администрации

На основе пути введения рынок лечения оптических нервов сегментирован на оральный, актуальный и другие. Сегмент Topical доминировал на рынке с долей 52,14% в 2025 году, чему способствовало широкое использование офтальмологических глазных капель для лечения глаукомы. Высокие требования пациентов и простота введения являются ключевыми факторами, поддерживающими доминирование. Быстрая доставка препарата непосредственно в глаз повышает терапевтическую эффективность. Увеличение доступности комбинированных глазных капель с фиксированной дозой улучшает приверженность лечению. Сильные предпочтения в амбулаторных условиях еще больше усиливают рост. Кроме того, более низкие системные побочные эффекты по сравнению с оральной терапией способствуют принятию.

Сегмент ротовой полости, как ожидается, будет самым быстрорастущим с CAGR 6,3% с 2026 по 2033 год, чему будет способствовать увеличение использования в системных и нейроофтальмологических условиях. Растущий спрос на долгосрочные методы лечения заболеваний стимулирует принятие. Растущее использование в комбинированных схемах лечения повышает эффективность. Расширение фармацевтических исследований и разработок в области нейропротекторных средств поддерживает инновации. Увеличение доступности пероральных препаратов на развивающихся рынках способствует росту. Кроме того, повышение осведомленности в области здравоохранения способствует раннему началу лечения.

По форме дозировки

На основе лекарственной формы рынок лечения оптических нервных расстройств сегментирован на таблетки, инъекции, раствор и другие. Сегмент решений доминировал на рынке с долей 46,28% в 2025 году, чему способствовало широкое использование офтальмологических решений для прямой доставки глаз. Легкое администрирование и быстрое начало действий являются ключевыми преимуществами. Широкое использование при глаукоме и воспалительных заболеваниях глаз стимулирует спрос. Сильные сети дистрибуции больниц и розничных аптек усиливают доминирование. Увеличение доступности многодозовых и безконсервативных препаратов повышает безопасность пациентов. Кроме того, растущее предпочтение неинвазивных форм лечения способствует принятию.

Сегмент инъекций, как ожидается, будет самым быстрорастущим с CAGR 6,8% с 2026 по 2033 год, что обусловлено увеличением использования при тяжелых расстройствах зрительного нерва и неотложной помощи в больницах. Растущее внедрение интравитреальной терапии стимулирует рост. Расширение клинических исследований в области нейропротекторных инъекций расширяет область лечения. Растущая распространенность передовых оптических невропатий увеличивает спрос. Улучшенные технологии точной доставки повышают эффективность. Кроме того, растущее развитие инфраструктуры больниц поддерживает более высокие показатели использования.

конечными пользователями

На базе конечных пользователей рынок лечения оптических нервных расстройств подразделяется на больницы, специализированные клиники, домашнюю помощь и другие. Сегмент госпиталей доминировал на рынке с долей 48,91% в 2025 году, благодаря передовым диагностическим возможностям и доступности специализированных офтальмологов. Высокий приток пациентов для сложных глазных расстройств поддерживает доминирование. Интеграция передовых изображений и хирургических средств повышает эффективность лечения. Сильные системы возмещения расходов в развитых регионах еще более усиливают процесс принятия. Растущие случаи глаукомы и оптической невропатии приводят к посещениям больниц. Кроме того, междисциплинарные подходы к лечению улучшают результаты лечения.

Сегмент специализированных клиник, как ожидается, будет самым быстрорастущим с CAGR 6,5% с 2026 по 2033 год, что обусловлено растущим предпочтением целенаправленной офтальмологической помощи. Растущая доступность амбулаторных диагностических услуг поддерживает расширение. Расширение внедрения передовых инструментов визуализации в клиниках повышает качество обслуживания. Повышение осведомленности пациентов о раннем выявлении заболеваний глаз способствует увеличению посещений. Расширение частной инфраструктуры здравоохранения на развивающихся рынках способствует росту. Более короткое время ожидания по сравнению с больницами увеличивает предпочтения пациентов.

Дистрибьюторский канал

На основе канала дистрибуции рынок лечения оптических нервных расстройств сегментирован в больничную аптеку, розничную аптеку, онлайн-аптеку и другие. Сегмент Hospital Pharmacy доминировал на рынке с долей 41,36% в 2025 году, чему способствовали высокие объемы рецептов в стационарных и амбулаторных больницах. Немедленная доступность лекарств для острых и хронических заболеваний глаз усиливает доминирование. Сильная интеграция с протоколами лечения в больнице обеспечивает последовательное использование. Увеличение числа госпитализаций с нарушениями зрительного нерва повышает спрос. Хорошо отлаженные системы закупок еще больше увеличивают долю рынка. Кроме того, доверие к дозированию в больницах повышает предпочтения пациентов.

Ожидается, что сегмент онлайн-аптек будет самым быстрорастущим с CAGR 7,1% с 2026 по 2033 год, что обусловлено быстрым внедрением цифрового здравоохранения и расширением телемедицины. Повышение удобства услуг по доставке на дом увеличивает потребление. Растущее проникновение смартфонов и системы электронного рецепта поддерживают доступность. Повышение осведомленности о онлайн-платформах здравоохранения ускоряет их внедрение. Расширение доступности лекарств от хронических заболеваний глаз в Интернете еще больше стимулирует рост. Кроме того, преимущества по стоимости и скидки привлекают пациентов во всем мире.

Региональный анализ рынка лечения оптических нервных расстройств

Северная Америка доминировала на рынке лечения оптических нервных расстройств с самой большой долей дохода39,21% в 2025 году, поддерживаемые передовой офтальмологической инфраструктурой здравоохранения, высокой распространенностью глаукомы и оптических невропатий, сильным внедрением передовых технологий диагностической визуализации и растущим использованием нейропротекторных и внутриглазных методов лечения, снижающих давление. Регион выигрывает от высоких расходов на здравоохранение, сильных систем страхования и хорошо налаженных сетей офтальмологической помощи в Соединенных Штатах и Канаде. Рост гериатрической популяции, увеличение осложнений диабетических глаз и широкомасштабные программы скрининга для ранней диагностики еще больше укрепляют рост рынка по всему региону.

Оптические нервные расстройства США исследование рынка лечения

Рынок лечения оптических нервов в США демонстрирует сильный рост из-за высокого бремени глаукомы, диабетической ретинопатии, связанной с повреждением зрительного нерва, и неврологических оптических невропатий. Расширенная инфраструктура здравоохранения, сильное присутствие специалистов по офтальмологии и быстрое внедрение систем диагностической визуализации на основе ИИ, таких как OCT и сканирование сетчатки, способствуют расширению рынка. Увеличение инвестиций в точную медицину, нейроофтальмологические исследования и телеофтальмологические платформы улучшают раннюю диагностику и доступность лечения. Кроме того, сильная фармацевтическая активность в аналогах простагландина, бета-блокаторах и нейропротекторных средствах еще больше поддерживает рост рынка.

Европа Оптические Нервные Расстройства Лечение Рынок Прозрение

Европейский рынок лечения оптических нервов остается основным источником глобальных доходов, что обусловлено сильной системой общественного здравоохранения, увеличением стареющего населения и высокой осведомленностью о раннем выявлении заболеваний глаз. В регионе широко распространено внедрение передовых офтальмологических диагностических инструментов и структурированных программ скрининга глаукомы и расстройств зрительного нерва. Такие страны, как Германия, Франция и Великобритания, лидируют в области офтальмологических инноваций и лечения. Сильная система возмещения расходов и государственное финансирование здравоохранения еще больше расширяют доступ к передовым методам лечения и диагностическим услугам по всей Европе.

Британские оптические нервы ухудшают понимание рынка лечения

Рынок лечения оптических нервов в Великобритании переживает устойчивый рост, поддерживаемый ростом распространенности глаукомы и сильными национальными инициативами по скринингу глаз в рамках Национальной службы здравоохранения (NHS). Растущее внедрение OCT-визуализации, фундус-фотографии и цифровой офтальмологической диагностики улучшает показатели раннего обнаружения. Растущий спрос на комбинированную терапию глазными каплями и подходы к нейропротекторному лечению еще больше способствует расширению рынка. Кроме того, повышение активности клинических исследований в области нейроофтальмологии и улучшение доступа к специализированным услугам по уходу за глазами укрепляют позиции страны на рынке.

Немецкие оптические нервные расстройства анализируют рынок

Рынок лечения оптических нервов Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения и сильному акценту на точную диагностику и офтальмологические инновации. Растущая распространенность возрастных заболеваний глаз и осложнений зрительного нерва, связанных с диабетом, стимулирует спрос на лечение. Сильная фармацевтическая промышленность Германии поддерживает инновации в системах доставки глазных лекарств и нейропротекторной терапии. Расширение использования передовых технологий визуализации и хирургических вмешательств для лечения глаукомы еще больше укрепляет рост рынка в больницах и специализированных клиниках.

Азиатско-тихоокеанские оптические нервные расстройства исследование рынка лечения

Ожидается, что рынок лечения оптических нервов в Азиатско-Тихоокеанском регионе будет наблюдать самый быстрый рост, регистрируя CAGR.7,9% с 2026 по 2033 годЭто обусловлено повышением осведомленности о скрининге заболеваний глаз, расширением инфраструктуры офтальмологии и увеличением инвестиций в здравоохранение. В регионе растет бремя осложнений, связанных с диабетом, особенно в Китае и Индии. Государственные программы по уходу за зрением, улучшение доступа к офтальмологическим услугам и растущая доступность доступных генерических методов лечения ускоряют расширение рынка. Быстрая урбанизация и старение населения также способствуют высокому региональному спросу.

Японские оптические нервы ухудшают понимание рынка лечения

Японский рынок лечения оптических нервов демонстрирует стабильный рост, поддерживаемый развитой инфраструктурой здравоохранения и высоким внедрением технологий ранней диагностики. Страна имеет значительное пожилое население, что приводит к более высокой распространенности глаукомы и оптической нейропатии. Сильная интеграция инструментов диагностической визуализации и точной офтальмологии с поддержкой ИИ улучшает раннее выявление заболеваний. Расширение использования терапии на основе простагландина и передовых нейропротекторных методов лечения еще больше повышает клинические результаты в больницах и специализированных центрах по уходу за глазами.

Китай Оптические Нервные Расстройства Лечение Рынок Прозрение

Рынок лечения оптических нервов Китая быстро растет из-за растущих случаев глаукомы, диабетических глазных осложнений и расстройств зрительного нерва, связанных с растущим числом диабетиков. Правительственные инициативы по улучшению доступа к здравоохранению и укреплению инфраструктуры офтальмологии значительно повышают раннюю диагностику и принятие лечения. Растущее число специализированных глазных больниц, растущая доступность недорогих непатентованных лекарств и растущая осведомленность о здоровье зрения способствуют дальнейшему расширению рынка. Кроме того, инвестиции в передовые технологии визуализации и инструменты скрининга на основе ИИ позиционируют Китай как ключевой растущий рынок во всем мире.

Доля рынка лечения оптических нервов

Индустрия лечения оптических нервов в основном возглавляется хорошо известными компаниями, в том числе:

- Компания Novartis AG(Швейцария)

- Аллерган(AbbVie Inc.)

- Компания Pfizer Inc(США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Bausch + Lomb Corporation (США)

- Roche Holding AG (Швейцария)

- Bayer AG (Германия)

- Merck & Co., Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Alcon Inc.(Швейцария)

- Aerie Pharmaceuticals (США)

- Astellas Pharma Inc. (Япония)

- GlaxoSmithKline PLC (Великобритания)

- Johnson & Johnson Vision (США)

- Viatris Inc. (США)

- Lupin Limited (Индия)

- Cipla Ltd. (Индия)

- Akorn Operating Company LLC (США)

- Hikma Pharmaceuticals PLC (Великобритания)

- Ocular Therapeutix, Inc. (США)

- Iveric Bio (Astellas) (США)

- Kodiak Sciences Inc. (США)

- Clearside Biomedical, Inc. (США)

- Annexon, Inc. (США)

- Annexa Therapeutics (США)

- Nicox SA (Франция)

- Kubota Vision Inc. (Япония)

- Greybug Vision, Inc. (США)

- Одиннадцать биотерапевтов (США)

- Sandoz Group AG (Швейцария)

- EyePoint Pharmaceuticals, Inc. (США)

- Apellis Pharmaceuticals, Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

Последние события на рынке лечения оптических нервов

- В феврале 2022 года Novartis AG объявила о продолжении расширения своего трубопровода офтальмологии, ориентированного на лечение глаукомы и оптической нейропатии, укреплении своего портфеля аналогов простагландина и комбинированных глазных капель с фиксированной дозой, направленных на улучшение контроля внутриглазного давления и долгосрочное сохранение зрения у пациентов с расстройством зрительного нерва.

- В августе 2022 года Allergan (AbbVie) продвинулся в клинической разработке систем доставки глазных препаратов на основе биматопроста с устойчивым высвобождением, подчеркнув прогресс в терапии длительного действия, предназначенной для снижения частоты дозирования и улучшения приверженности лечению повреждения зрительного нерва, связанного с глаукомой.

- В марте 2023 года Aerie Pharmaceuticals (теперь часть Alcon Inc.) продвинулась на поздней стадии исследований новых методов лечения на основе ингибиторов ROCK, продемонстрировав улучшенный потенциал снижения внутриглазного давления по сравнению с обычной монотерапией бета-блокаторами при глаукоме и защите зрительных нервов.

- В ноябре 2023 года корпорация Glaukos расширила коммерциализацию своих устройств для минимально инвазивной хирургии глаукомы (MIGS), поддерживая более раннее вмешательство в случаях повреждения зрительных нервов и уменьшая зависимость от долгосрочных местных лекарств при лечении глаукомы.

- В апреле 2024 года Santen Pharmaceutical Co., Ltd. укрепила свой портфель офтальмологических услуг в Азиатско-Тихоокеанском регионе за счет расширения распространения методов лечения глаукомы и оптической нейропатии, уделяя особое внимание улучшению доступа к нейропротекторным и снижающим давление методам лечения на развивающихся рынках здравоохранения.

- В июле 2024 года Johnson & Johnson Vision объявила о продолжении инвестиций в цифровые офтальмологические платформы и диагностические инструменты с помощью ИИ, направленные на улучшение раннего выявления расстройств зрительного нерва с помощью визуализации сетчатки и автоматизированных систем скрининга заболеваний.

- В январе 2025 года Roche и Genentech сообщили о продолжающемся прогрессе в программах нейропротекторных исследований, направленных на пути дегенерации зрительного нерва, уделяя особое внимание воспалительным и нейродегенеративным механизмам, связанным с прогрессированием глаукомы и зрительного неврита.

- В мае 2025 года Alcon Inc. расширила свой портфель лечения глаукомы следующего поколения, интегрировав передовые системы доставки лекарств и имплантаты с устойчивым высвобождением, предназначенные для улучшения приверженности пациентов и долгосрочного контроля внутриглазного давления.

- В сентябре 2025 года Bausch + Lomb объявила об улучшениях в своем офтальмологическом фармацевтическом конвейере, включая комбинированные методы лечения глаукомы и расстройств зрительного нерва, направленные на улучшение снижения внутриглазного давления на нескольких путях и снижение резистентности к лечению.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.