Global Optometry Eye Exam Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.51 Billion

USD

6.11 Billion

2024

2032

USD

3.51 Billion

USD

6.11 Billion

2024

2032

| 2025 –2032 | |

| USD 3.51 Billion | |

| USD 6.11 Billion | |

| % | |

|

Сегментация мирового рынка оборудования для оптометрии/обследования глаз по типу (оборудование для обследования сетчатки и глаукомы, оборудование для общих обследований, оборудование для обследования роговицы и катаракты), конечному пользователю (больницы, клиники, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка оборудования для оптометрии/проверки зрения

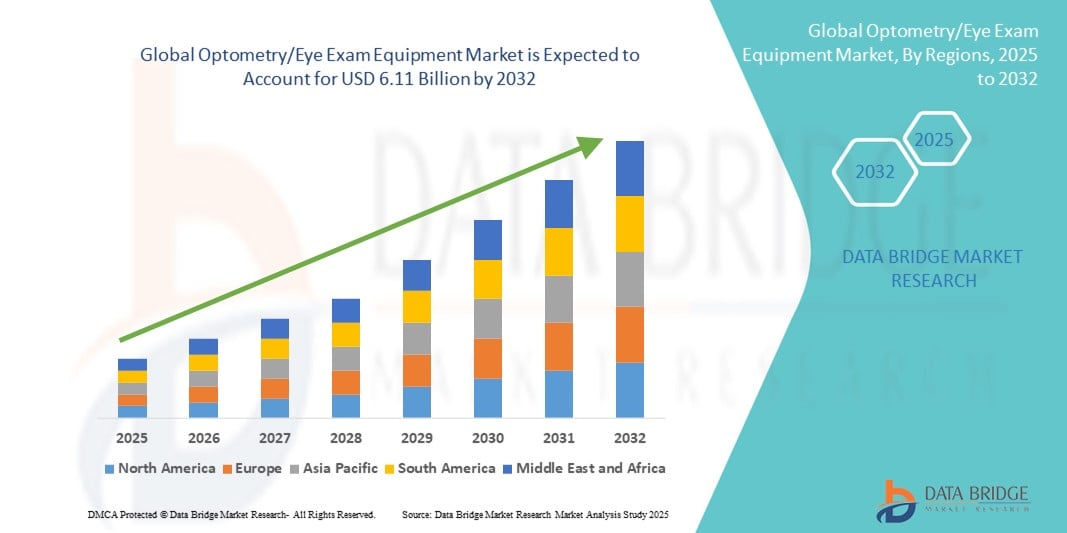

- Объем мирового рынка оборудования для оптометрии/обследования зрения в 2024 году оценивался в 3,51 млрд долларов США и, как ожидается, достигнет 6,11 млрд долларов США к 2032 году при среднегодовом темпе роста 7,20% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью нарушений зрения, быстрым старением населения мира и повышением осведомленности о необходимости плановых проверок зрения, что приводит к увеличению инвестиций в офтальмологическую диагностику.

- Более того, развитие технологий диагностической визуализации и внедрение искусственного интеллекта в офтальмологию повышают точность и эффективность обследований, делая оптометрическое оборудование всё более незаменимым как для клинических, так и для розничных офтальмологов. Эта динамика значительно ускоряет внедрение современных решений для обследований глаз и стимулирует общее расширение рынка.

Анализ рынка оборудования для оптометрии/проверки зрения

- Оборудование для оптометрии/обследования глаз, включающее устройства для диагностики нарушений зрения и оценки состояния глаз, играет важную роль в современной практике ухода за глазами как в клинических, так и в розничных условиях благодаря своей способности обнаруживать и контролировать широкий спектр состояний: от рефракционных нарушений до хронических заболеваний глаз.

- Растущий спрос на оптометрическое оборудование обусловлен, прежде всего, растущей глобальной распространенностью нарушений зрения, растущей осведомленностью о профилактическом уходе за глазами и технологическими достижениями в области диагностической визуализации и цифровых рефракционных систем.

- Северная Америка доминировала на рынке оборудования для оптометрии/обследования глаз с наибольшей долей выручки в 39,4% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, рост пожилого населения и широкое внедрение офтальмологических диагностических инструментов с интегрированным ИИ, при этом США стали лидером в использовании технологий ОКТ и визуализации глазного дна.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке оборудования для оптометрии/обследования зрения в течение прогнозируемого периода из-за быстрой урбанизации, увеличения расходов на здравоохранение и растущего бремени недиагностированных заболеваний глаз.

- Сегмент продукции для обследования сетчатки и глаукомы доминировал на рынке оборудования для оптометрии/обследования глаз с долей рынка 41,8% в 2024 году, что обусловлено потребностью в раннем выявлении хронических заболеваний, таких как глаукома и диабетическая ретинопатия, а также растущим использованием современных систем визуализации сетчатки как в первичной, так и в специализированной офтальмологической помощи.

Область применения отчета и сегментация рынка оборудования для оптометрии/осмотра глаз

|

Атрибуты |

Ключевые данные о рынке оборудования для оптометрии/проверки зрения |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка оборудования для оптометрии/проверки зрения

Диагностика на основе искусственного интеллекта и портативные решения для визуализации

- Важной и набирающей обороты тенденцией на мировом рынке оборудования для оптометрии/обследования зрения является интеграция искусственного интеллекта (ИИ) в диагностические платформы и растущая доступность компактных портативных устройств визуализации. Эти инновации меняют подход к оказанию офтальмологической помощи, повышая точность диагностики, доступность и эффективность.

- Например, такие компании, как Topcon Healthcare и Eyenuk, разработали решения для скрининга сетчатки на базе искусственного интеллекта, способные с высокой точностью выявлять диабетическую ретинопатию и другие заболевания сетчатки даже в условиях первичной медико-санитарной помощи или телемедицины.

- Интеграция ИИ в оптометрическое оборудование позволяет анализировать данные изображений в режиме реального времени, снижает субъективность диагностики и ускоряет принятие решений офтальмологами. Более того, портативные фундус-камеры и ручные авторефрактометры улучшают доступ к офтальмологической помощи в сельской местности и районах с недостаточным уровнем медицинского обслуживания, где традиционное полноразмерное офтальмологическое оборудование может быть недоступно.

- Внедрение диагностических систем на основе искусственного интеллекта и мобильных инструментов для проверки зрения оптимизирует рабочие процессы в клиниках и салонах оптики, позволяя проводить больше обследований за меньшее время. Эти инструменты часто поддерживают подключение к облаку, что позволяет проводить удаленные консультации, обмениваться изображениями и интегрировать их в системы электронных медицинских карт (ЭМК).

- Эта тенденция к более интеллектуальным, доступным и основанным на данных решениям для проверки зрения меняет стандарты оказания услуг в области оптометрии. По мере роста ожиданий пациентов и повышения эффективности медицинских учреждений производители всё больше внимания уделяют устройствам, сочетающим в своих линейках продукции портативность, искусственный интеллект и функциональную совместимость.

- В результате такие компании, как ZEISS и Optomed, инвестируют в диагностические устройства на базе искусственного интеллекта и расширяют свой портфель портативных устройств визуализации, чтобы соответствовать меняющимся потребностям специалистов по уходу за глазами в различных клинических условиях.

Динамика рынка оборудования для оптометрии/проверки зрения

Водитель

Рост числа нарушений зрения и расширение доступа к офтальмологической помощи

- Растущая распространенность заболеваний глаз, таких как глаукома, диабетическая ретинопатия и миопия, в сочетании со старением населения и более частым использованием экранов, является основной причиной растущего спроса на оборудование для оптометрии и проверки зрения.

- Например, по данным Международного агентства по предупреждению слепоты (IAPB), неисправленные рефракционные нарушения и катаракта остаются основными причинами нарушения зрения во всем мире, что подчеркивает необходимость обеспечения широкого доступа к диагностическому оборудованию.

- В связи с ростом осведомленности о здоровье как государственные, так и частные организации расширяют программы скрининга и офтальмологической помощи, особенно в развивающихся странах. Офтальмологи все больше полагаются на точное и удобное в использовании оборудование для эффективной диагностики, мониторинга и лечения этих заболеваний.

- Более того, развитие амбулаторной помощи, включая сети магазинов оптики и платформы телеоптометрии, расширяет применение офтальмологических инструментов за пределы больниц и специализированных клиник. Этот сдвиг способствует развитию рынка компактных и универсальных диагностических инструментов, подходящих для различных клинических условий.

- Наличие государственного финансирования, страховой поддержки и государственно-частного партнерства для программ по охране здоровья глаз также способствует более высоким темпам закупок и развертывания оборудования в регионах.

Сдержанность/Вызов

Высокая стоимость современного оборудования и нехватка квалифицированной рабочей силы

- Высокая стоимость современного оптометрического оборудования, особенно интегрированных в него диагностических систем с искусственным интеллектом и инструментов визуализации высокого разрешения, затрудняет его широкое внедрение, особенно среди небольших клиник, независимых врачей и в регионах с низким уровнем дохода.

- Например, комплексные диагностические платформы, такие как оптическая когерентная томография (ОКТ) и системы топографии роговицы, часто требуют значительных капиталовложений и обслуживания, что ограничивает их доступность и доступность.

- Кроме того, эффективное использование столь сложных инструментов требует квалифицированных оптометристов и техников. Однако во многих регионах, особенно в развивающихся странах, наблюдается нехватка квалифицированных специалистов, что приводит к неполному использованию имеющегося оборудования.

- Чтобы преодолеть эти трудности, производители всё больше внимания уделяют разработке экономичных, компактных и удобных для пользователя решений, требующих минимального обучения. Модули дистанционного обучения, диагностика с использованием искусственного интеллекта и облачные платформы также помогают сократить разрыв между доступностью оборудования и квалифицированным персоналом.

- Дальнейшие улучшения в плане доступности, пользовательских интерфейсов и глобальных инициатив по обучению будут иметь решающее значение для устранения этих ограничений и обеспечения равномерного роста на рынке оборудования для оптометрии/проверки зрения.

Рынок оборудования для оптометрии/проверки зрения

Рынок сегментирован по типу и конечному пользователю.

- По типу

По типу мировой рынок оборудования для оптометрии/обследования глаз сегментируется на продукты для обследования сетчатки и глаукомы, продукты для общего обследования и продукты для обследования роговицы и катаракты. Сегмент продуктов для обследования сетчатки и глаукомы доминировал на рынке с наибольшей долей выручки в 41,8% в 2024 году, что обусловлено ростом распространенности хронических заболеваний глаз, таких как диабетическая ретинопатия, глаукома и возрастная макулярная дегенерация. Этот сегмент включает в себя передовые диагностические инструменты, такие как фундус-камеры, системы ОКТ и анализаторы поля зрения, которые необходимы для раннего выявления и постоянного мониторинга заболеваний сетчатки и зрительного нерва. Их интеграция с искусственным интеллектом и цифровыми платформами дополнительно повышает точность диагностики, способствуя росту сегмента.

Прогнозируется, что сегмент продукции для исследования роговицы и катаракты будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ростом заболеваемости катарактой и рефракционными аномалиями во всем мире. Технологические достижения в области роговичных топографов, пахиметров и биометрических устройств позволяют проводить более точную предоперационную оценку и послеоперационный мониторинг. Росту также способствует растущий спрос на операции по удалению катаракты и премиальные интраокулярные линзы (ИОЛ), особенно среди стареющего населения и на развивающихся рынках.

- Конечным пользователем

По типу конечного пользователя мировой рынок оборудования для оптометрии/обследования глаз сегментируется на больницы, клиники, амбулаторные хирургические центры (ASC) и другие. Сегмент больниц занимал наибольшую долю рынка – 46,8% – в 2024 году благодаря комплексным диагностическим возможностям, наличию специализированных офтальмологов и высокому потоку пациентов. Больницы часто инвестируют в передовые и интегрированные системы обследования глаз для лечения сложных заболеваний глаз, обеспечивая устойчивый спрос на высококачественное оптометрическое оборудование. Более того, благоприятная политика возмещения расходов и доступ к государственному и частному финансированию здравоохранения способствуют лидерству этого сегмента.

Ожидается, что сегмент амбулаторных хирургических центров (АХЦ) будет расти самыми быстрыми темпами в прогнозируемый период, что обусловлено ростом числа амбулаторных офтальмологических процедур, экономической эффективностью и сокращением времени восстановления. АХЦ всё чаще внедряют компактные, высокоточные диагностические инструменты, способствующие эффективному обслуживанию пациентов и проведению малоинвазивных офтальмологических операций, особенно в развитых и быстро развивающихся системах здравоохранения.

Региональный анализ рынка оборудования для оптометрии/осмотра глаз

- Северная Америка доминировала на рынке оборудования для оптометрии/обследования глаз с наибольшей долей выручки в 39,4% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, рост пожилого населения и широкое внедрение офтальмологических диагностических инструментов с интегрированным ИИ, при этом США стали лидером в использовании технологий ОКТ и визуализации глазного дна.

- Потребители и поставщики медицинских услуг в регионе отдают приоритет раннему выявлению и эффективному лечению заболеваний глаз, чему способствует интеграция ИИ и инструментов цифровой визуализации в клинические и розничные отделения оптометрии.

- Это прочное присутствие на рынке дополнительно подкрепляется хорошо налаженной инфраструктурой здравоохранения, благоприятной политикой возмещения расходов и постоянными инновациями со стороны ключевых игроков отрасли, что делает Северную Америку центральным центром передовых решений в области ухода за глазами как в государственном, так и в частном секторе.

Обзор рынка оборудования для оптометрии/осмотра глаз в США

Рынок оборудования для оптометрии/осмотра глаз в США в 2024 году занял наибольшую долю выручки в Северной Америке – 79,5%. Это обусловлено высокой распространенностью нарушений зрения, ранним внедрением передовых диагностических технологий и акцентом на профилактическую офтальмологическую помощь. Спрос также стимулируется ростом численности пожилых людей, широкой доступностью диагностических инструментов на базе искусственного интеллекта и интеграцией цифровой визуализации в рутинные осмотры глаз. Наличие ведущих производителей офтальмологического оборудования и благоприятные условия возмещения расходов существенно способствуют доминирующему положению страны на рынке.

Обзор европейского рынка оборудования для оптометрии/осмотра глаз

Ожидается, что рынок оборудования для оптометрии/обследования зрения в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будут способствовать повышение осведомленности о здоровье глаз, старение населения и технологические достижения в области диагностических систем. Строгие требования к стандартам офтальмологической помощи и увеличение числа плановых осмотров способствуют росту спроса как в государственном, так и в частном секторе здравоохранения. В регионе наблюдается рост как первичной медико-санитарной помощи, так и специализированной офтальмологической практики, с переходом на цифровые, высокоэффективные решения для обследования зрения.

Обзор рынка оборудования для оптометрии/проверки зрения в Великобритании

Ожидается, что рынок оборудования для оптометрии/обследования зрения в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать активные инициативы в области общественного здравоохранения, повышение осведомленности о возрастной потере зрения и инвестиции в офтальмологические услуги Национальной службы здравоохранения (NHS). Растущий спрос на раннюю диагностику таких заболеваний глаз, как глаукома и макулярная дегенерация, способствует широкому внедрению технологий ОКТ и визуализации глазного дна как в клиниках, так и в сетях офтальмологических салонов. Хорошо структурированная система здравоохранения Великобритании и акцент на профилактическую помощь являются ключевыми факторами расширения рынка.

Обзор рынка оборудования для оптометрии/проверки зрения в Германии

Ожидается, что рынок оборудования для оптометрии/осмотра зрения в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря развитой инфраструктуре здравоохранения страны и высокому уровню внедрения передовых медицинских технологий. Повышенный спрос на точную диагностику в офтальмологии и интеграция искусственного интеллекта в процессы оптометрии улучшают клинические результаты и эффективность. Государственное финансирование и страхование плановой офтальмологической помощи дополнительно стимулируют рост рынка, особенно в офтальмологических отделениях больниц и частных клиниках.

Обзор рынка оборудования для оптометрии/осмотра глаз в Азиатско-Тихоокеанском регионе

Рынок оборудования для оптометрии/осмотра глаз в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 23,6% в прогнозируемый период с 2025 по 2032 год, чему будут способствовать расширение доступа к здравоохранению, рост распространенности заболеваний глаз и технологические инновации в таких странах, как Китай, Индия и Япония. Государственные инициативы, направленные на развитие первичной офтальмологической помощи и инфраструктуры цифрового здравоохранения, стимулируют внедрение этого подхода. Рост населения региона, увеличение времени, проведенного за экраном, и усилия по сокращению предотвратимой слепоты способствуют широкому спросу как на базовые, так и на передовые инструменты для осмотра глаз.

Обзор рынка оборудования для оптометрии/проверки зрения в Японии

Рынок оборудования для оптометрии и проверки зрения в Японии набирает обороты благодаря старению населения страны, развитию высокотехнологичной медицины и стремлению к ранней диагностике хронических заболеваний глаз. Растёт интеграция компактных диагностических устройств на базе искусственного интеллекта в местные клиники и розничные оптометрические салоны. Акцент Японии на прецизионной медицине и широкое использование цифровых медицинских решений усиливают спрос на системы визуализации сетчатки, ОКТ и неинвазивные технологии скрининга в городских и сельских районах.

Обзор рынка оборудования для оптометрии/осмотра глаз в Индии

В 2024 году на рынок оборудования для оптометрии/осмотра глаз в Индии пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, чему способствовали рост среднего класса, улучшение инфраструктуры здравоохранения и рост числа некорригированных случаев рефракции и катаракты. Поддерживаемые государством программы, такие как Ayushman Bharat и инициативы «умных городов», способствуют более широкому внедрению мобильных и доступных диагностических инструментов. Местное производство и государственно-частное партнерство также укрепляют внутреннее предложение, делая решения для осмотра глаз более доступными в городах второго и третьего уровня.

Доля рынка оборудования для оптометрии/проверки зрения

Лидерами отрасли по производству оборудования для оптометрии/проверки зрения являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Carl Zeiss AG (Германия)

- Хааг-Штрайт (Швейцария)

- Topcon (Япония)

- NIDEK (Япония)

- Гейдельберг Инжиниринг (Германия)

- Эскалон (США)

- Canon, Inc., (Япония)

- Эссилор (Франция)

- Heine Optotechnik (Германия)

- Новартис АГ (Швейцария)

- Johnson & Johnson и ее филиалы (США)

- TOPCON CORPORATION (Япония)

- Visionix USA Inc. (США)

Каковы последние тенденции на мировом рынке оборудования для оптометрии/обследования глаз?

- В августе 2025 года компания Topcon Healthcare, Inc. объявила о приобретении компании Intelligent Retinal Imaging Systems (IRIS), специализирующейся на облачных технологиях скрининга сетчатки глаза. В пресс-релизе Topcon заявила о намерении интегрировать технологии IRIS в свою инициативу «Здравоохранение от глаз» (Healthcare from the Eye) и расширить возможности принятия клинических решений с помощью искусственного интеллекта (ИИ), особенно для пациентов с диабетической ретинопатией и другими диабетическими заболеваниями глаз.

- В июле 2024 года компания Heidelberg Engineering, мировой лидер в области решений для офтальмологической визуализации и обработки медицинских данных, объявляет о получении разрешения FDA на модуль SPECTRALIS OCTA с технологией SHIFT, которая сокращает время получения изображения на 50%1. Предустановленная частота OCTA 125 кГц разработана для оптимизации рабочего процесса, повышения эффективности работы клиник и поддержания качества изображений Heidelberg.

- В мае 2024 года компания ZEISS Medical Technology объявила, что система CIRRUS 6000 от ZEISS теперь обеспечивает высокоэффективный и управляемый данными рабочий процесс для офтальмологов, поддерживаемый крупнейшей на рынке США справочной базой данных ОКТ (оптической когерентной томографии), а также новыми улучшенными функциями кибербезопасности.

- В апреле 2024 года компания RetiSpec, Inc., новатор в области диагностики зрения с использованием искусственного интеллекта для оценки состояния мозга, и Topcon Healthcare, Inc., ведущий поставщик медицинских устройств и программных решений, объявили сегодня об инвестициях Topcon в RetiSpec и о сотрудничестве двух компаний для вывода технологии RetiSpec на рынок. Это сотрудничество позволит сблизить неврологию и офтальмологию.

- В октябре 2023 года компания Topcon Healthcare, ведущий поставщик медицинских устройств и программных решений для мирового сообщества офтальмологов, с радостью объявляет о запуске NW500 на европейском рынке во время 23-го конгресса Euretina в Амстердаме, который проходил с 5 по 8 октября 2023 года. NW500 — это новая удобная в использовании роботизированная цветная фундус-камера, которая обеспечивает улучшенное качество изображения при естественном освещении, даже при узких зрачках.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.