Global Orthopedic Surgical Energy Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.18 Billion

USD

2.15 Billion

2025

2033

USD

1.18 Billion

USD

2.15 Billion

2025

2033

| 2026 –2033 | |

| USD 1.18 Billion | |

| USD 2.15 Billion | |

| % | |

|

Глобальный рынок ортопедических хирургических энергетических устройств, по продуктам (ручки и аксессуары), технологиям (радиация, радиочастота, ультразвук, микроволновая печь и другие), приложениям (хип и колено), конечным пользователям (больница и клиника, амбулаторные хирургические центры (АСЦ) и другие), каналу распределения (прямой тендер и сторонние дистрибьюторы) - Отраслевые тенденции и прогноз до 2033 года

Глобальные ортопедические хирургические энергетические устройстваОбзор рынка

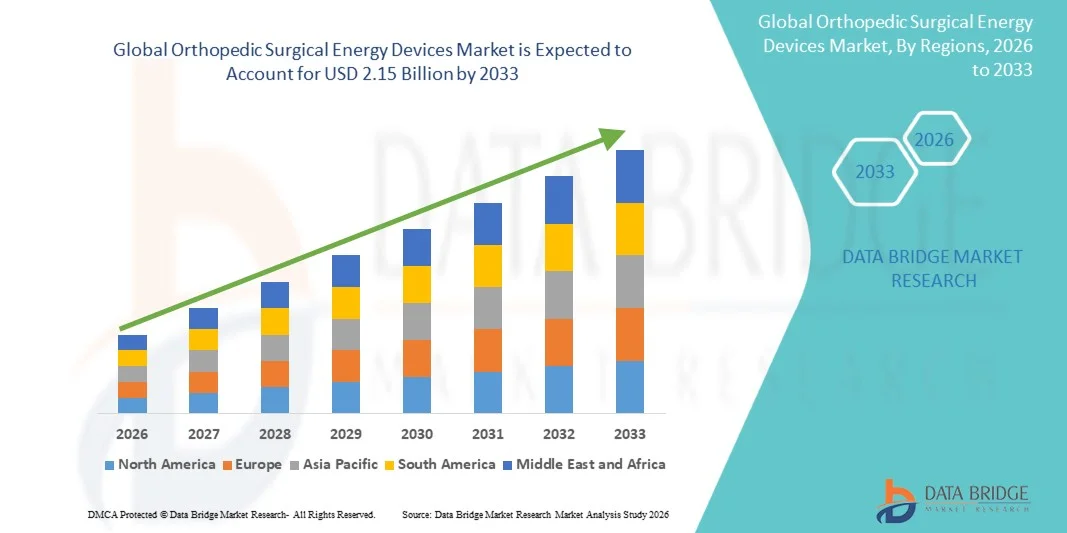

Мировой рынок ортопедических хирургических энергетических приборов был оценен как1,18 млрд долларов в 2025 годуи, по прогнозам, достигнет2,15 млрд долларов к 2033 годуРастущий в aCAGR 7,80% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное увеличением объема ортопедических хирургических процедур, ростом распространенности заболеваний опорно-двигательного аппарата и растущим спросом на минимально инвазивные хирургические методы, которые улучшают точность и сокращают время восстановления. Технологические достижения в области энергетических хирургических платформ, таких как радиочастотные, ультразвуковые и передовые электрохирургические системы, еще больше поддерживают внедрение на рынке в больницах и амбулаторных хирургических центрах.

Растущее бремя остеоартрита, спортивных травм, травматизма и старения населения во всем мире значительно увеличивает потребность в ортопедических вмешательствах во всем мире. Кроме того, медицинские работники все чаще используют передовые энергетические устройства для повышения хирургической точности, снижения интраоперационной потери крови и улучшения результатов лечения пациентов. Интеграция интеллектуальных энергетических систем, улучшенных эргономичных наручников и совместимости с роботизированными хирургическими платформами еще больше ускоряет проникновение на рынок, особенно в развитых системах здравоохранения с сильными инвестициями в хирургические инновации и модернизацию операционных комнат.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке ортопедических хирургических энергетических устройств с самой большой долей дохода 36,28% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением минимально инвазивных ортопедических процедур и сильным присутствием ведущих компаний по производству медицинских устройств.

- Сегмент радиочастот возглавил рынок по технологии с долей 39,1% в 2025 году, что обусловлено его широким использованием в точном разрезании тканей, коагуляции и уменьшении интраоперационной потери крови во время ортопедических процедур.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,6% с 2026 по 2033 год, чему способствуют растущие объемы ортопедических процедур, расширение инфраструктуры больниц и растущее внедрение передовых хирургических технологий в Китае, Индии и Японии.

- Ультразвуковой сегмент является самым быстрорастущим технологическим сегментом, который, по прогнозам, будет регистрировать CAGR в 7,5% благодаря своей способности обеспечивать высокоточную резку с минимальными тепловыми повреждениями и улучшенными результатами послеоперационного восстановления.

- Сегмент применения коленного сустава доминирует в категории приложений с долей дохода 42,3% в 2025 году, что обусловлено увеличением распространенности остеоартрита, спортивных травм и растущим спросом на процедуры замены коленного сустава во всем мире.

- Сегмент наручных изделий в 2025 году составляет 61,4% рынка, предпочитаемого постоянным спросом на использование, хирургическими требованиями точности и постоянными инновациями в эргономичных и высокопроизводительных системах доставки энергии.

- Сегмент Hip является самой быстрорастущей категорией приложений с CAGR 7,2% с 2026 по 2033 год, что обусловлено ростом гериатрической популяции и увеличением операций по реконструкции тазобедренного сустава.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,18 млрд

- Ожидаемая рыночная стоимость (2033): $2,15 млрд

- Прогноз CAGR (2026–2033): 7,80%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетОртопедические хирургические энергетические устройства сегментация рынка

|

Атрибуты |

Ортопедические хирургические энергетические устройстваОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Страйкер(США) •Медтроник(Ирландия) •Johnson & Johnson Services, Inc.(США) •Смит и племянник(Великобритания) •Olympus Corporation(Япония) B. Braun SE (Германия) CONMED Corporation (США) Циммер Биомет (США) Бостонская научная корпорация (США) Karl Storz SE & Co. KG (Германия) Erbe Elektromedizin GmbH (Германия) KLS Martin Group (Германия) Aesculap AG (Германия) Applied Medical Resources Corporation (США) Integra LifeSciences Holdings Corporation (США) Richard Wolf GmbH (Германия) Apyx Medical Corporation (США) BOWA-electronic GmbH & Co. KG (Германия) Misonix, Inc. (США) De Soutter Medical (Великобритания) |

|

Рыночные возможности |

Рост спроса на минимально инвазивные ортопедические процедуры Расширение внедрения гибридных энергетических платформ, сочетающих радиочастотные и ультразвуковые технологии Расширение амбулаторных хирургических центров (ASC) стимулирует спрос на компактные, экономичные ортопедические хирургические энергетические устройства. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Мировые тенденции рынка ортопедических хирургических энергетических устройств

Тенденция: повышение уровня минимально инвазивных и точных ортопедических операций

Ортопедические хирурги все чаще используют энергетические хирургические устройства, такие как радиочастотные и ультразвуковые системы, для выполнения минимально инвазивных процедур с более высокой точностью и уменьшенной травмой тканей. Эти технологии обеспечивают точное рассечение мягких тканей, улучшенный гемостаз и более быстрое восстановление пациента, что делает их широко используемыми в операциях по замене коленного и тазобедренного суставов. Например, ультразвуковые системы, такие как Stryker’s SonicisionTM и Smith+. Энергетические платформы Nephew обычно используются в артроскопических процедурах для управления мягкими тканями. Интеграция с передовыми системами визуализации и умными хирургическими наручниками еще больше усиливает процедурный контроль и результаты в сложных ортопедических вмешательствах.

Динамика мирового рынка ортопедических хирургических энергетических устройств

Ключевой фактор рынка: растущее бремя мышечно-скелетных расстройств и увеличение хирургических объемов

Растущая распространенность остеоартрита, спортивных травм и возрастной дегенерации костей значительно стимулирует спрос на ортопедические хирургические вмешательства. По мере расширения глобального гериатрического населения больницы и хирургические центры выполняют большее количество процедур замены коленного и тазобедренного суставов, что способствует внедрению передовых энергетических устройств. Например, процедуры артропластики коленного сустава с использованием энергетических инструментов растут в крупных центрах, таких как Больница специальной хирургии (HSS) в США. Эти системы улучшают хирургическую эффективность, уменьшают интраоперационные осложнения и поддерживают более быстрое послеоперационное восстановление, что делает их необходимыми инструментами в современных ортопедических операционных.

Ключевое ограничение / проблема: высокая начальная инвестиционная стоимость продвинутых симуляторов

Ключевым сдерживающим фактором на рынке ортопедических хирургических энергетических устройств является высокая стоимость приобретения и обслуживания передовых систем, особенно ультразвуковых и интегрированных энергетических платформ. Эти устройства требуют значительных капиталовложений, а также текущих расходов на расходные материалы, обслуживание и обучение персонала. В результате небольшие больницы и новые медицинские учреждения в экономически чувствительных регионах сталкиваются с проблемами в принятии этих технологий, несмотря на их клинические преимущества. Кроме того, бюджетные ограничения в системах общественного здравоохранения еще больше ограничивают широкое проникновение.

Например, современные ультразвуковые хирургические наручные часы и интегрированные энергетические платформы могут стоить несколько тысяч долларов за единицу, в то время как полные системы интеграции могут потребовать существенного обновления инфраструктуры больницы. В результате небольшие больницы на чувствительных к цене рынках, таких как сельская Индия или части Юго-Восточной Азии, часто полагаются на обычные электрохирургические инструменты вместо передовых энергетических систем. Кроме того, бюджетные ограничения в системах общественного здравоохранения еще больше ограничивают широкое проникновение.

Ключевые возможности рынка: интеграция интеллектуальных энергетических платформ и ортопедическая хирургия с роботизированной поддержкой

Интеграция интеллектуальных систем модуляции энергии с роботизированной ортопедической хирургией открывает большие возможности для роста. Такие платформы, как Mako SmartRobotics от Stryker и ROSA Knee System от Zimmer Biomet, все чаще объединяются с передовыми энергетическими устройствами для улучшения хирургической точности и согласованности. Хирургические системы с поддержкой ИИ могут обеспечить обратную связь с тканями в режиме реального времени, оптимизировать доставку энергии и повысить точность процедур во время сложных процедур реконструкции суставов. Ожидается, что растущее внедрение цифровых операционных комнат и связанных хирургических экосистем ускорит инновации, обеспечивая более безопасные, более стандартизированные и высокоэффективные ортопедические операции на развитых и развивающихся рынках.

Глобальный рынок ортопедических хирургических энергетических устройств

Рынок ортопедических хирургических энергетических устройств сегментирован на основе продукта, технологии, приложения, конечного пользователя и канала распределения.

- По продукту

На основе продукта глобальный рынок ортопедических хирургических энергетических устройств сегментирован на наручные и аксессуары. Сегмент часов доминировал на рынке в 2025 году с долей 61,4%, благодаря их важной роли в обеспечении точной энергии во время ортопедических процедур, таких как резка тканей, коагуляция и абляция. Эти устройства широко используются в артроскопии коленного сустава и операциях по замене тазобедренного сустава, где необходима хирургическая точность и контроль. Растущее внедрение минимально инвазивных ортопедических процедур и увеличение объема хирургических операций в больницах еще больше поддерживают спрос на передовые многоразовые и одноразовые наручные изделия. Производители, такие как Stryker, Medtronic и Johnson & Johnson (Ethicon), постоянно внедряют инновационные эргономичные и интеллектуальные системы для повышения эффективности хирургии и сокращения времени операции. Интеграция с энергетическими платформами и совместимость с роботизированными операционными системами еще больше укрепляет доминирование этого сегмента.

Сегмент аксессуаров является самым быстрорастущим, по прогнозам, регистрирует CAGR в 7,8% с 2026 по 2033 год, что обусловлено увеличением потребления одноразовых компонентов, таких как электроды, наконечники, кабели и зонды. Переход к инфекционному контролю, стандартам стерильности и одноразовым хирургическим инструментам значительно повышает спрос на аксессуары в больницах и амбулаторных хирургических центрах. Растущие объемы хирургических процедур, особенно в случаях ортопедических травм и спортивных травм, еще больше ускоряют получение повторяющихся доходов от аксессуаров. Кроме того, достижения в высокоточных расходных материалах, которые повышают эффективность доставки энергии, расширяют их клиническое применение. Развивающиеся рынки также демонстрируют сильный рост из-за расширения инфраструктуры больниц и роста ортопедических хирургических возможностей.

- По технологии

На основе технологий рынок сегментирован на излучение, радиочастоту, ультразвук, микроволновку и другие. Сегмент радиочастот доминировал на рынке в 2025 году с долей 39,1% из-за его широкого использования в диссекции мягких тканей, гемостазе и контролируемой тепловой абляции во время ортопедических процедур. РЧ-системы очень предпочтительны в операциях на колене и бедре для их точности и способности минимизировать потерю крови. Их совместимость с минимально инвазивными методами и доказанная клиническая надежность сделали их стандартом в современных ортопедических операционных. Такие компании, как Medtronic и Ethicon, имеют сильные портфели хирургических платформ на основе РФ, что еще больше укрепляет лидерство на рынке.

Сегмент ультразвука является самым быстрорастущим, по прогнозам, он будет регистрировать CAGR в 7,5% с 2026 по 2033 год, что обусловлено растущим внедрением технологий ультразвуковой резки костей и управления мягкими тканями. Ультразвуковые устройства обеспечивают высокую точность с минимальными тепловыми повреждениями, что делает их идеальными для сложных ортопедических процедур. Растущее предпочтение более быстрому восстановлению и уменьшению послеоперационных осложнений ускоряет принятие в больницах и специализированных ортопедических центрах. Технологические достижения в области ультразвуковой модуляции энергии и интеграции с интеллектуальными хирургическими системами еще больше расширяют их клиническое применение. Растущее использование артроскопии и минимально инвазивных операций на суставах также способствует сильному импульсу роста.

- С помощью приложения

На основе применения рынок сегментирован на бедро и колено. Сегмент коленного сустава доминировал на рынке в 2025 году с долей 42,3%, что обусловлено высокой глобальной распространенностью остеоартрита, спортивных травм и дегенерации суставов, связанных со старением. Замена коленного сустава и артроскопические процедуры широко используют энергетические хирургические устройства для точной обработки тканей и улучшения хирургических результатов. Больницы по всему миру, включая крупные ортопедические центры, такие как Больница специальной хирургии (HSS) в США, сообщают о растущем внедрении энергетических устройств в процедуры коленного сустава. Растущее число процедур частичной и полной артропластики коленного сустава еще больше усиливает доминирование сегмента.

Сегмент бедер является самым быстрорастущим, по прогнозам, он будет регистрировать CAGR в 7,2% с 2026 по 2033 год, что поддерживается ростом гериатрической популяции и увеличением частоты переломов бедра и дегенеративных заболеваний тазобедренного сустава. Передовые энергетические устройства все чаще используются в операциях по реконструкции и замене тазобедренного сустава для повышения точности и уменьшения хирургической травмы. Улучшение технологий имплантации и повышение доступности хирургии в странах с развивающейся экономикой стимулируют рост процедур. Кроме того, более быстрые ожидания восстановления и минимально инвазивные методы хирургии тазобедренного сустава способствуют принятию. Расширение ортопедической инфраструктуры в Азиатско-Тихоокеанском регионе еще больше ускоряет рост этого сегмента.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы и клиники, амбулаторные хирургические центры (АСЦ) и другие. Сегмент Hospitals & Clinics доминировал на рынке в 2025 году с долей 64,7% из-за высокого притока пациентов, наличия передовой хирургической инфраструктуры и присутствия специализированных ортопедических хирургов. Больницы являются основными центрами сложных ортопедических операций, таких как замена суставов и травматологическая помощь, где широко используются энергетические устройства. Сильные возможности закупок и интеграция передовых технологий операционных залов еще больше усиливают доминирование этого сегмента. Крупные сети здравоохранения и академические медицинские центры также стимулируют постоянный спрос.

Сегмент амбулаторных хирургических центров (ASCs) является самым быстрорастущим, согласно прогнозам, с 2026 по 2033 год CAGR составит 8,1%, что обусловлено переходом к амбулаторной и экономически эффективной хирургической помощи. АСК все чаще выполняют минимально инвазивные ортопедические процедуры, которые полагаются на энергетические устройства для точности и сокращения времени восстановления. Более низкие затраты на госпитализацию, более быстрая текучесть пациентов и улучшенная хирургическая эффективность являются ключевыми факторами роста. Расширение страхового покрытия амбулаторных ортопедических процедур также способствует усыновлению. Расширение инфраструктуры ASC на развитых рынках, таких как США, значительно ускоряет рост сегмента.

- Дистрибьюторский канал

На базе канала дистрибуции рынок сегментируется на прямые тендерные и сторонние дистрибьюторы. Сегмент Direct Tender доминировал на рынке в 2025 году с долей 58,9%, поскольку крупные больницы и государственные системы здравоохранения предпочитают прямые закупки у производителей для эффективности затрат, массовых закупок и долгосрочных соглашений о поставках. Этот канал обеспечивает лучший контроль цен и техническую поддержку, особенно для дорогостоящих хирургических энергетических систем. Ведущие компании, такие как Stryker и Medtronic, активно участвуют в прямых госпитальных контрактах и институциональных тендерах.

Сегмент сторонних дистрибьюторов является самым быстрорастущим, согласно прогнозам, с 2026 по 2033 год CAGR составит 7,9%, что обусловлено растущим проникновением на развивающиеся рынки и небольшие медицинские учреждения. Дистрибьюторы играют ключевую роль в расширении доступа к передовым хирургическим технологиям в регионах с ограниченным прямым присутствием производителей. Они обеспечивают локализованную поддержку, более быструю логистику и гибкие варианты закупок для больниц и клиник. Рост частной инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке еще больше укрепляет этот канал распределения.

Глобальный ортопедический хирургический энергетический анализ рынка

Северная Америка доминировала на мировом рынке ортопедических хирургических энергетических устройств с самой большой долей дохода 36,28% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением минимально инвазивных ортопедических процедур и сильным присутствием ведущих компаний по производству медицинских устройств. Регион также выигрывает от большого объема операций по замене коленного и тазобедренного суставов, сильных механизмов возмещения и раннего внедрения передовых хирургических технологий, таких как радиочастотные и ультразвуковые энергетические системы. Расширение интеграции роботизированных ортопедических платформ и интеллектуальных хирургических энергетических устройств в больницах еще больше укрепляет лидирующие позиции Северной Америки на мировом рынке.

Американский рынок ортопедических хирургических энергетических устройств Insight

Рынок ортопедических хирургических энергетических устройств в США демонстрирует сильный рост из-за увеличения объемов ортопедических процедур, увеличения распространенности остеоартрита и широкого внедрения минимально инвазивных хирургических методов. Передовая инфраструктура здравоохранения страны, мощные системы возмещения расходов и присутствие ведущих производителей медицинских устройств, таких как Stryker, Medtronic и Johnson & Johnson (Ethicon), способствуют расширению рынка. Растущая интеграция радиочастотных и ультразвуковых энергетических систем в операциях по замене коленного и тазобедренного суставов, наряду с растущим внедрением роботизированных ортопедических платформ, еще больше ускоряет спрос в больницах и амбулаторных хирургических центрах.

Европейский рынок ортопедических хирургических энергетических устройств

Европейский рынок ортопедических хирургических энергетических устройств остается основным источником глобального дохода, обусловленного сильными системами здравоохранения, высокими объемами ортопедических хирургических операций и растущим внедрением передовых хирургических технологий на основе энергии. Широкое использование малоинвазивных ортопедических процедур в Германии, Франции и Великобритании способствует расширению рынка. Растущие инвестиции в хирургические инновации в сочетании с ростом гериатрической популяции и строгими клиническими стандартами продолжают способствовать внедрению радиочастотных и ультразвуковых устройств в больницах и специализированных ортопедических центрах.

Британские ортопедические хирургические энергетические устройства Market Insight

Британский рынок ортопедических хирургических энергетических устройств переживает устойчивый рост, поддерживаемый растущим спросом на процедуры замены суставов и растущим внедрением передовых хирургических технологий в Национальной службе здравоохранения и частных больницах. Растущее использование энергетических систем в артроскопии коленного сустава и операциях на бедре улучшает хирургическую точность и сокращает время восстановления. Кроме того, интеграция минимально инвазивных методов и расширение внедрения роботизированных ортопедических платформ укрепляют рост рынка по всей стране.

Немецкий рынок ортопедических хирургических энергетических устройств

Рынок ортопедических хирургических энергетических устройств Германии неуклонно расширяется благодаря сильной ортопедической инфраструктуре страны, высоким хирургическим инновациям и передовому внедрению медицинских устройств. Немецкие больницы и ортопедические центры все чаще используют радиочастотные и ультразвуковые энергетические системы для комплексной совместной реконструкции и травматических операций. Сильное внимание к клинической эффективности, точной хирургии и стареющему спросу на замену тазобедренного и коленного суставов еще больше поддерживает рост рынка в стране.

Азиатско-Тихоокеанский рынок ортопедических хирургических энергетических устройств

Ожидается, что рынок ортопедических хирургических энергетических устройств в Азиатско-Тихоокеанском регионе будет быстро расти, что обусловлено ростом бремени ортопедических заболеваний, расширением инфраструктуры здравоохранения и увеличением внедрения минимально инвазивных хирургических технологий. Такие страны, как Китай, Индия и Япония, испытывают сильный рост процедур замены коленного и тазобедренного суставов. Растущие инвестиции в модернизацию больниц, рост медицинского туризма и увеличение доступности передовых хирургических систем поддерживают расширение регионального рынка как в государственном, так и в частном секторах здравоохранения.

Японский рынок ортопедических хирургических энергетических устройств

Японский рынок ортопедических хирургических энергетических устройств демонстрирует устойчивый рост из-за его быстро стареющего населения, высокой распространенности заболеваний опорно-двигательного аппарата и сильного внимания к передовой хирургической помощи. Японские больницы и специалисты-ортопеды все чаще используют ультразвуковые и радиочастотные устройства для точных, минимально инвазивных процедур. Интеграция роботизированных хирургических систем и непрерывные инновации в хирургических технологиях способствуют расширению рынка по всей стране.

Китайский рынок ортопедических хирургических энергетических устройств

Китайский рынок ортопедических хирургических энергетических устройств быстро растет, что обусловлено ростом инвестиций в здравоохранение, увеличением объемов ортопедических хирургических операций и расширением инфраструктуры больниц. Растущая распространенность остеоартрита и спортивных травм повышает спрос на процедуры для коленного и тазобедренного суставов. Сильное внимание правительства к модернизации здравоохранения, растущему внедрению передовых хирургических технологий и быстрому расширению возможностей отечественного производства медицинских устройств позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля мирового рынка ортопедических хирургических энергетических устройств

Отрасль ортопедических хирургических энергетических устройств в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Страйкер (США)

- Medtronic (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- Smith & Nephew (Великобритания)

- Olympus Corporation (Япония)

- B. Braun SE (Германия)

- CONMED Corporation (США)

- Циммер Биомет (США)

- Бостонская научная корпорация (США)

- Karl Storz SE & Co. KG (Германия)

- Erbe Elektromedizin GmbH (Германия)

- KLS Martin Group (Германия)

- Aesculap AG (Германия)

- Applied Medical Resources Corporation (США)

- Integra LifeSciences Holdings Corporation (США)

- Richard Wolf GmbH (Германия)

- Apyx Medical Corporation (США)

- BOWA-electronic GmbH & Co. KG (Германия)

- Misonix, Inc. (Bioventus Inc.)

- De Soutter Medical (Великобритания)

Последние разработки на мировом рынке ортопедических хирургических энергетических устройств

- В марте 2025 года исследователи разработали пульсирующую струйную систему для минимально инвазивного удаления костного цемента в ортопедической хирургии. Система использует контролируемую энергию жидкости для точного удаления костного цемента во время пересмотра процедур тазобедренного и коленного суставов, уменьшая механическое напряжение на окружающие кости и мягкие ткани. Он объединяет механизмы мониторинга и адаптивного контроля в режиме реального времени для повышения точности и безопасности операции. Это нововведение подчеркивает растущий сдвиг в сторону энергосберегающих и немеханических подходов в сложных ортопедических ревизиях. Исследование демонстрирует улучшенную процедурную эффективность и снижение повреждения тканей по сравнению с традиционными методами.

- В октябре 2024 года исследователи ввели систему мониторинга ультразвуковых имплантатов, предназначенную для замены ортопедических суставов. Технология использует ультразвуковые энергетические сигналы для оценки стабильности имплантата и обнаружения ранней стадии ослабления в протезировании тазобедренного и коленного суставов. Он обеспечивает непрерывный, неинвазивный послеоперационный мониторинг, снижая риск поздней стадии отказа имплантата. Эта разработка расширяет применение ультразвуковой технологии за пределами хирургического использования в ортопедической диагностике. Это может значительно снизить показатели ревизионной хирургии и улучшить долгосрочные результаты лечения пациентов.

- В апреле 2024 года Medtronic расширила развертывание своей энергетической платформы ValleylabTM FT10 в медицинских учреждениях Индии. Система улучшает хирургический контроль энергии, безопасность и точность в нескольких процедурах, включая ортопедические операции, требующие свертывания и рассечения мягких тканей. Он поддерживает минимально инвазивные методы, широко используемые в коленных и тазобедренных процедурах. Расширение отражает растущее проникновение передовых электрохирургических систем на развивающихся рынках. Это также укрепляет позиции Medtronic в глобальном внедрении хирургических устройств на основе энергии.

- В июле 2023 года Smith+ Племянник продолжил расширение своего передового энергетического хирургического портфеля, включая ультразвуковые и радиочастотные системы, используемые в ортопедической артроскопии. Эти системы широко используются для управления мягкими тканями в коленных и плечевых процедурах, обеспечивая точное рассечение с уменьшенным термическим повреждением. Акцент компании на минимально инвазивных ортопедических решениях способствует более быстрому восстановлению и улучшению хирургических результатов. Все более широкое внедрение этих платформ отражает растущий спрос на точные ортопедические процедуры. Развитие укрепляет Smith+ Лидерство племянника в спортивной медицине и ортопедических хирургических технологиях

- В мае 2022 года Stryker расширила свою интегрированную хирургическую экосистему, улучшив инструменты с поддержкой энергии, используемые в ортопедических операционных. Разработка была сосредоточена на повышении эффективности замены суставов и артроскопических процедур за счет улучшения контроля энергии и эргономики приборов. Эти улучшения поддерживают высокоточную резку тканей и коагуляцию во время сложных операций на колене и бедре. Инициатива согласуется с более широким внедрением технологий умных операционных комнат и роботизированной хирургии. Это еще больше укрепляет портфель Stryker в ортопедической хирургической энергии и минимально инвазивных системах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.